企業的盈余管理策略在迎合投資者情緒嗎?

——來自中國上市公司的經驗證據

2017-03-13 06:46:53王俊秋張丹彧

華東理工大學學報(社會科學版) 2017年1期

王俊秋 張丹彧

(1.華東理工大學商學院,上海200237;2.興業證券資產管理有限公司,上海200135)

企業的盈余管理策略在迎合投資者情緒嗎?

——來自中國上市公司的經驗證據

王俊秋1張丹彧2

(1.華東理工大學商學院,上海200237;2.興業證券資產管理有限公司,上海200135)

本文運用迎合理論和戰略聯盟假說,實證檢驗了宏觀市場層面的投資者情緒對微觀企業盈余管理策略的影響以及機構投資者在其中扮演的角色。研究發現,投資者情緒誘發了企業迎合性的盈余管理行為,上市公司主要通過正向(負向)盈余管理來主動迎合投資者高漲(悲觀)的情緒;機構持股顯著提高了上市公司迎合性的盈余管理行為,尤其是隨著市場情緒的不斷高漲,機構持股比例越高的公司更可能增加正向盈余管理水平以迎合市場的樂觀預期。本文揭示了不同情緒期間上市公司的盈余管理策略,豐富了機構投資者持股與盈余管理關系的研究文獻。

投資者情緒迎合理論盈余管理機構投資者

一、引言

投資者情緒源于投資者錯誤的主觀信念,可簡要定義為投資者對股票市場總體樂觀或悲觀。①Brown G.W.,Cliff M.T.,“Investor Sentiment and the Near-term Stock Market”,Journal of Empirical Finance,2004,11(1):1-27.基于投資者非理性和經理人理性假說,行為金融學研究發現,投資者過分樂觀或悲觀的非理性信念將驅動股票價格系統性地偏離其基礎價值。②Baker M.,Wurgler J.,“Investor Sentiment and the Cross-section of StockReturns”,TheJournalofFinance,2006,61(4):1645-1680.針對市場的錯誤定價,理性的經理人將策略性地選擇公司的投資、股利分配和財務報告等決策,③④Polk C.,Sapienze P.“The Stock Market and Corporate Investment: A Test of Catering Theory”,Review of financial Studies,2009,22(1):187-217.通過迎合投資者情緒驅動的預期而獲取利益。在新興加轉軌的中國資本市場,投資者情緒波動幅度較大,投資者情緒波動導致的市場錯誤定價通過迎合渠道顯著影響了公司經理人的投資決策。①潘敏、朱迪星:《企業的投資決策在迎合市場情緒嗎?——來自我國上市公司的經驗證據》,《經濟管理》2010年第11期,第124-131頁。那么,宏觀市場層面的投資者情緒是否也會通過迎合渠道對上市公司的財務報告策略產生影響?這是理論界和實務界共同關注和有待解決的重要問題。

此外,機構投資者行為及其對資本市場的影響一直是會計學和金融學學術研究的熱點。關于機構投資者的公司治理角色,已有研究尚未達成一致結論。一些研究發現,機構投資者在公司治理中扮演了“有效監督者”的角色,能夠降低代理成本,有效抑制經理人的盈余管理行為。②薄仙慧、吳聯生:《國有控股與機構投資者的治理效應:盈余管理視角》,《經濟研究》2009年第2期,第81-91頁。另一些研究認為,機構投資者很可能與上市公司管理層勾結,成為管理層的“戰略合謀者”,利益交易難以有效監督公司管理層,從而增加了盈余管理程度。③楊海燕、韋德洪、孫建:《機構投資者持股能提高上市公司會計信息質量嗎?——兼論不同類型機構投資者的差異》,《會計研究》2012年第9期,第16-23頁。以上文獻在分析機構投資者的公司治理角色時,忽視了對宏觀市場情緒的考量,現實生活中機構投資者面臨著很強的短期業績壓力、會依據市場情緒投機。④De Long J.B.,Shleifer A.,Summer L.H.,and Waldmann R.J.,“PositiveFeedbackInvestmentStrategiesandDestabilizing Rational Speculation”,The Journal of Finance,1990,45(2):379-395.那么,針對不同市場情緒期間上市公司的財務報告策略,機構投資者將扮演何種角色?

基于以上分析,本文以2007-2012年滬深A股上市公司季度數據為研究對象,運用迎合理論,以投資者情緒復合指數作為情緒的代理變量,從盈余管理視角實證檢驗投資者情緒對上市公司財務報告決策的影響以及機構投資者在其中扮演的角色。研究發現,在中國資本市場,投資者情緒誘發了上市公司迎合性的盈余管理行為,上市公司主要通過正向(負向)盈余管理來主動迎合投資者高漲(悲觀)的情緒;機構持股顯著提高了上市公司迎合性的盈余管理行為,尤其是隨著市場情緒的不斷高漲,機構持股比例越高的公司更可能增加正向盈余管理水平以迎合市場的樂觀預期。

本文可能的研究貢獻主要體現在:第一,上市公司的盈余管理行為是會計學研究的重要問題,近期國內相關文獻主要檢驗了盈余管理的政治成本假說、股權激勵契約動機和資本市場動機,從制度變遷、高管團隊背景和經濟周期等視角分析了盈余管理的影響因素。區別于已有文獻,本文將行為金融學和會計學領域的熱點問題相結合,從投資者情緒的新視角,運用迎合理論,揭示了不同市場情緒期間上市公司的盈余管理策略,拓展了盈余管理的研究文獻。第二,本文將宏觀市場層面的投資者情緒與機構投資者的公司治理角色聯系起來,針對機構投資者自身的代理問題并運用戰略聯盟假說,分析了不同市場情緒期間機構投資者的業績壓力差異及其對上市公司盈余管理策略的影響,豐富了機構投資者與盈余管理關系的研究文獻。

二、文獻回顧

心理學和行為金融學研究表明,情緒與人類的判斷和行為密切相關。投資者在涉及風險和不確定的投資決策時容易受到情緒的影響,從而改變其信息處理方式和風險態度,進而影響其投資決策和行為。因此,投資者情緒是決定證券價格的重要因素之一,股票價格在情緒高漲時被高估,在情緒低迷時被低估。針對以上錯誤定價,迎合理論認為,具有信息優勢的公司經理人能夠洞察投資者偏好、分辨市場情緒和錯誤定價,并通過包裝公司決策行為來迎合投資者,從而實現收益最大化。例如,Baker和Wurgler發現公司經理人能夠洞察投資者對股利不斷變化的需求,并制定相應的股利政策來迎合投資者的股利偏好,以此提高公司股價;⑤Baker M.,Wurgler J.A.,“Catering Theory of Dividends”,The Journal of Finance,2004,59(3):1125-1165.Cooper等人發現基金經理通過變更基金名稱來迎合投資者對當期高收益投資基金的偏好;①Cooper M.J.,Gulen H.,Rau P.R.,“Changing Names with Style: Mutual Fund Name Changes and Their Effects on Fund Flows”,Journal of Finance,2005,60(6):2825-2858.Polk和Sapienza檢驗了投資者情緒影響企業投資行為的迎合渠道假說,發現關注短期股票價格變化的經理人可能增加(減少)投資以主動迎合投資者高漲(悲觀)的情緒;②Polk C.,Sapienze P.,“The Stock Market and Corporate Investment:A Test of Catering Theory”,Review of financial Studies,2009,22(1):187-217.Baker等人運用迎合理論解釋了公司的股票分割行為,發現當投資者偏好于低股價股票時,經理人會通過拆分公司股票、增加低股價股票的供給來迎合投資者需求。此外,國外會計學學者還運用迎合理論為上市公司的財務報告策略提供了一個新的解釋。例如,在投資者情緒高漲期,公司經理人將減少業績預告披露以迎合投資者對公司未來業績的樂觀預期;③BergmanN.,RoychowdhuryS.,“InvestorSentiment,Expectations,and Corporate Disclosure”,Journal of Accounting Research,2008,46(5):1057-1083.公司經理人將披露更高的調整盈余(pro forma earnings)以迎合投資者受情緒驅動的業績預期。④Brown N.,Christensen T.,Elliott B.,and Mergenthaler R.,“Investor Sentiment and Pro Forma Earnings Disclosure”,Journal of Accounting Research,2012,50(1):1-40.針對中國資本市場,現有文獻主要從投資決策視角檢驗了公司經理人對投資者情緒的迎合反應及其影響因素。目前,國內鮮有文獻檢驗不同市場情緒狀態下公司盈余管理的迎合動機。

繼Bushee的研究之后,國外關于機構投資者對盈余管理影響的文獻觀點趨于一致,即短期機構投資者偏好于短期利潤,更傾向于支持經理人的盈余管理行為;長期機構投資者更關心企業的長遠發展,可以有效抑制公司的盈余管理行為。因此,盈余管理與短期機構投資者持股比例顯著正相關,與長期機構投資者持股比例顯著負相關。⑤Koh P.S.,“Institutional Investor Type,Earnings Management and Benchmark Beaters”,Journal of Accounting and Public Policy,2007,26(3):267-299.關于機構投資者在中國上市公司的治理作用,研究結論并不一致。一些研究發現,機構投資者持股比例與盈余管理負相關;機構投資者持股比例的增加能夠顯著降低非國有公司的正向盈余管理水平;但是,另一些研究發現,我國機構投資者總體上并沒有對上市公司盈余管理起到積極監督作用,機構投資者持股與盈余管理之間存在正相關關系;機構投資者總體持股降低了財務報告可靠性,特別是加大了公司的負向盈余管理水平。以上文獻在分析機構投資者持股與盈余管理的關系時,沒有考慮宏觀市場層面投資者情緒的影響。作為新興證券市場,中國股票市場的特征之一就是受投資者情緒影響股價波動劇烈。尤其是當市場出現系統性偏差導致股票價格偏離內在價值時,機構投資者并不是促使股票價格向內在價值回歸,而是預測市場情緒并進行套利。⑥陳國進、張貽軍、劉淳:《機構投資者是股市暴漲暴跌的助推器嗎?——來自上海A股市場的經驗證據》,《金融研究》2010年第11期,第45-59頁。由于投資者情緒顯著影響了應計盈余的錯誤定價,在不同市場情緒期間,機構投資者對盈余管理的影響是否存在差別有待檢驗。

三、研究假設推演

(一)投資者情緒與盈余管理

行為金融學研究指出,投資者并非完全理性,其投資決策容易受信念、偏好、情感和認知等心理因素的影響。正向的認知偏差導致投資者激進主義,形成過度樂觀的情緒偏差;負向的認知偏差導致投資者保守主義,形成過度悲觀的情緒偏差。受認知偏差影響及信息不確定、不對稱的干擾,投資者非理性情緒越強,股票的錯誤定價程度越嚴重。針對這種錯誤定價,公司經理人將采取相應的迎合行為而獲取利益。

在投資者情緒高漲期,過度樂觀的情緒偏差將導致投資者高估企業的未來業績、低估企業風險;并且,當投資者情緒樂觀時,分析師對企業的盈利預測和盈余增長預期也變得較為樂觀,不僅會高估公司的未來盈余,也會給予股票較高的投資評級。①游家興、邱世遠、劉淳:《證券分析師預測“變臉”行為研究》,《管理科學學報》2013年第6期,第67-84頁。樂觀的盈余預期和高投機性需求將對股票收益產生正面影響,投資者對好消息的市場反應更加積極,②Mian G M.,and Sankaraguruswamy S.,“Investor Sentiment and Stock Market Response to Corporate News”,The Accounting Review,2012,87(4):1357-1384.也將更少關注應計盈余和現金盈余的持續性差異,應計盈余的錯誤定價更加嚴重。迎合理論認為,理性的公司經理人非常關注短期股票價格變化。股票價格是經理人能力的重要評價指標,低股價更可能增加經理人被迫離職的概率;經理股權激勵計劃也使得經理人的個人財富與公司股票價格密切相關。因此,短視的經理人可能在保護自身職位、最大化股權薪酬利益等動機下,為維持或推高短期股價而迎合市場預期。根據以上理論和文獻,可以推測,投資者情緒高漲期,公司經理人更可能利用投資者對應計盈余的過高估價,通過正向盈余管理高估會計盈余來迎合投資者和分析師過度樂觀的情緒和盈余預期,從而提高股票價格。

相對于情緒高漲期,在投資者情緒低落期,公司經理人更可能進行負向盈余管理、采取更穩健的財務報告策略。這是因為:第一,投資者情緒低落期,過度悲觀的情緒偏差將導致投資者低估企業的未來業績、高估風險。經理人通過負向盈余管理低估會計盈余迎合投資者的悲觀預期,可以獲得會計穩健的美譽來實現自身利益最大化。第二,投資者情緒低落期,分析師也會適時調低公司未來盈余的預測數字,在投資評級上趨于保守謹慎,經理人無需采用正向盈余管理手段也可達到分析師較低的盈余預期。第三,投資者情緒低落期,負向認知偏差和悲觀信念使得投資者采取了更加系統化和細節導向的信息處理方式、更傾向于對公司信息披露質量進行細致審查;③Bless H.,Clore G.,Schwarz N.,Golosano V.,Rabe C.,and Wolk M.,“Mood and the Use of Scripts:Does a Happy Mood Really Lead to Mindlessness?”,Journal of Personality and Social Psychology,1996,71(4):665-679.同時,監管部門將對公司實施更加嚴格的監管。與激進的會計政策和正向盈余管理相比,保守的會計政策可以提高盈余穩健性和盈余質量,更容易被“熊市重質”的投資者所接受;負向盈余管理通常打著會計穩健性的旗號,監管部門對其較少關注。④陳武朝:《經濟周期、行業周期性與盈余管理程度——來自中國上市公司的經驗證據》,《南開管理評論》2013年第3期,第26-35頁。為了減少訴訟風險、降低信息披露成本,公司經理人在市場情緒低落期也更可能采取負向的盈余管理策略。基于以上分析,提出本文的研究假設1:

H1:上市公司將通過正向(負向)盈余管理來主動迎合投資者高漲(低落)的情緒。

(二)投資者情緒、機構持股與盈余管理

一般認為機構投資者是長期投資者,但是,現實生活中機構投資者面臨著很強的短期業績壓力。機構投資者,特別是證券投資基金的資金普遍來源于募集,委托資產“所有權”和“管理權”的分離將導致資金提供者和投資管理人之間的委托代理問題。投資經理人為了避免自身業績落后于市場指數、同行或歷史業績,往往傾向于選擇能在短期內獲得超額回報的投資策略,他們也會利用噪音交易者的市場情緒獲取超額回報;為了實現自身利益最大化,機構投資者甚至會采取一些敗德行為與公司管理層合謀,憑借私有信息進行套利活動。與西方發達國家相比,中國機構投資者的短期行為更加嚴重。機構投資者成為股市暴漲暴跌的助推器,其羊群行為顯著提高了公司股價未來崩盤的風險;⑤許年行、于上堯、伊志宏:《機構投資者羊群行為與股價崩盤風險》,《管理世界》2013年第7期,第31-43頁。股權分置改革中,機構投資者與上市公司結為戰略聯盟,不僅沒有實現對中小投資者利益的保護,而且還利用內幕交易獲取了超額收益。綜上,機構投資者自身的代理問題及其與上市公司經理人戰略合謀的可能均會降低其監督效果。

已有研究表明,基金歷史業績與資金流量之間存在顯著的正相關性,我國基金投資者在“熊市”中傾向于忽視基金業績。因為“熊市”中投資者的風險厭惡程度將上升,其普遍虧損的困境將強化“處置效應”,當基金業績上升時,他們更傾向于及早落袋為安而非追逐贏家。①肖峻:《股市周期與基金投資者的選擇》,《經濟學(季刊)》2013年第4期,第1299-1320頁。“熊市”中投資者對基金業績的忽視意味著基金業績的提升并不能增加相應的資金流入,因而削弱了基金管理人提升基金業績的動機。此時,機構投資者可能并不會反對上市公司調減盈余的行為,因為調減當期盈余有利于公司未來盈余的增長和投資價值的提高。相反,我國基金投資者在“牛市”中熱衷于“追逐業績”。②肖峻:《股市周期與基金投資者的選擇》,《經濟學(季刊)》2013年第4期,第1299-1320頁。因此,隨著市場情緒的不斷高漲,基金管理人有更強烈的動機和更高的壓力通過提升基金業績來獲得更多的資金流入,實現資產規模最大化目標。面臨自身盈利壓力時,持股量較大的機構投資者很可能會放松對上市公司盈余管理的監管;為了繼續推動泡沫、提升股價進而出售獲利,機構投資者甚至有動機支持或刺激上市公司的正向盈余管理行為。根據戰略聯盟假說,機構投資者與上市公司經理人之間存在互惠互利的關系,很可能引發雙方勾結。機構投資者的短期行為不僅會使其自身獲益,還會使高管獲益。市場情緒高漲期,配合機構投資者需求進行正向盈余管理有助于增加公司經理人的薪酬回報,提高其經理人聲譽。基于以上分析,提出本文的第二個研究假設:

H2:機構持股顯著提高了上市公司迎合性的盈余管理行為,尤其是在情緒高漲期,機構持股比例越高的公司更可能增加正向盈余管理水平以迎合市場的樂觀預期。

四、研究設計

(一)研究模型和變量定義

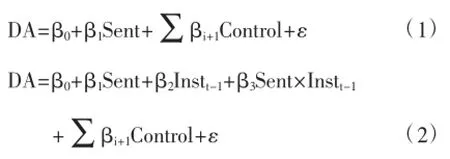

筆者建立了以下研究模型,分別對本文的兩個研究假設進行檢驗:

DA表示公司的盈余管理水平;Sent表示市場的投資者情緒;Inst表示機構投資者持股,本文分別以機構投資者持股比例(Inst_Ratio)和機構投資者持股虛擬變量(Inst_Dum)對機構投資者持股狀態進行刻畫,為了避免內生性問題,在模型中采用滯后變量檢驗;Control為控制變量,ε為隨機擾動項。

1.盈余管理(DA)

Dechow等人指出,基于行業分類的橫截面修正Jones模型能更有效地識別盈余管理,③Dechow P.,Sloan R.,and Sweeney A.,“Detecting Earnings Management”,The Accounting Review,1995,70(2):193-225.因此,本文采用Dechow,Sloan和Sweeney提出的修正Jones模型來估計可操控性應計利潤,從而度量公司的盈余管理水平。首先計算總應計利潤,然后用回歸方法估計公司的正常應計利潤,總應計利潤和正常應計利潤的差額即為公司的可操控性應計利潤。如果可操控性應計利潤為正,表示正向盈余管理;反之,表示負向盈余管理。具體模型如下:

其中,DAi,t表示公司i第t期的可操控性應計利潤,TAi,t表示公司i第t期的總應計利潤,等于公司i第t期的凈利潤減去當期經營活動現金流量凈額;△REVi,t表示公司i第t期和第t-1期主營業務收入差額,△RECi,t表示公司i第t期和第t-1期應收賬款凈額差額,PPEi,t表示公司i第t期的固定資產原值,Ai,t-1表示公司i第t-1期的期末總資產。

2.投資者情緒

如何準確度量投資者情緒是行為金融研究的難點。近期文獻主要選取封閉式基金折價率、換手率、新增投資者開戶數、IPO數量、IPO首日收益率等投資者情緒的代理變量,采用主成分分析法構建投資者情緒復合指數。參考現有文獻,本文也選取以上投資者情緒的代理變量,利用主成分分析法構建投資者情緒指標。其中,封閉式基金折價率(CEFD)為每月最后一個交易日所有參與交易的封閉式基金的凈值加權平均折價率;市場換手率(Turn)等于滬深兩市各月的成交金額與市場流通市值的比值;新增開戶數(Account)為投資者月新開戶數;IPO首日收益率(RIPO)為月度內所有新股按價值加權的收益率;IPO數量(NIPO)為每月公開發行募集資金數量。

由于投資者情緒指標中可能包含宏觀經濟基本面成份或理性預期成分,為了剔除宏觀經濟因素的影響,筆者選取居民消費價格指數、消費者信心指數和宏觀經濟景氣指數作為宏觀經濟基本面的代理變量,將以上投資者情緒指標分別與宏觀經濟基本面代理變量做正交處理,提取殘差作為新情緒指標,并對其標準化處理消除量綱后進行主成分分析,提取特征值大于1的一個主成分,由此構建的投資者情緒指標如下:

3.控制變量

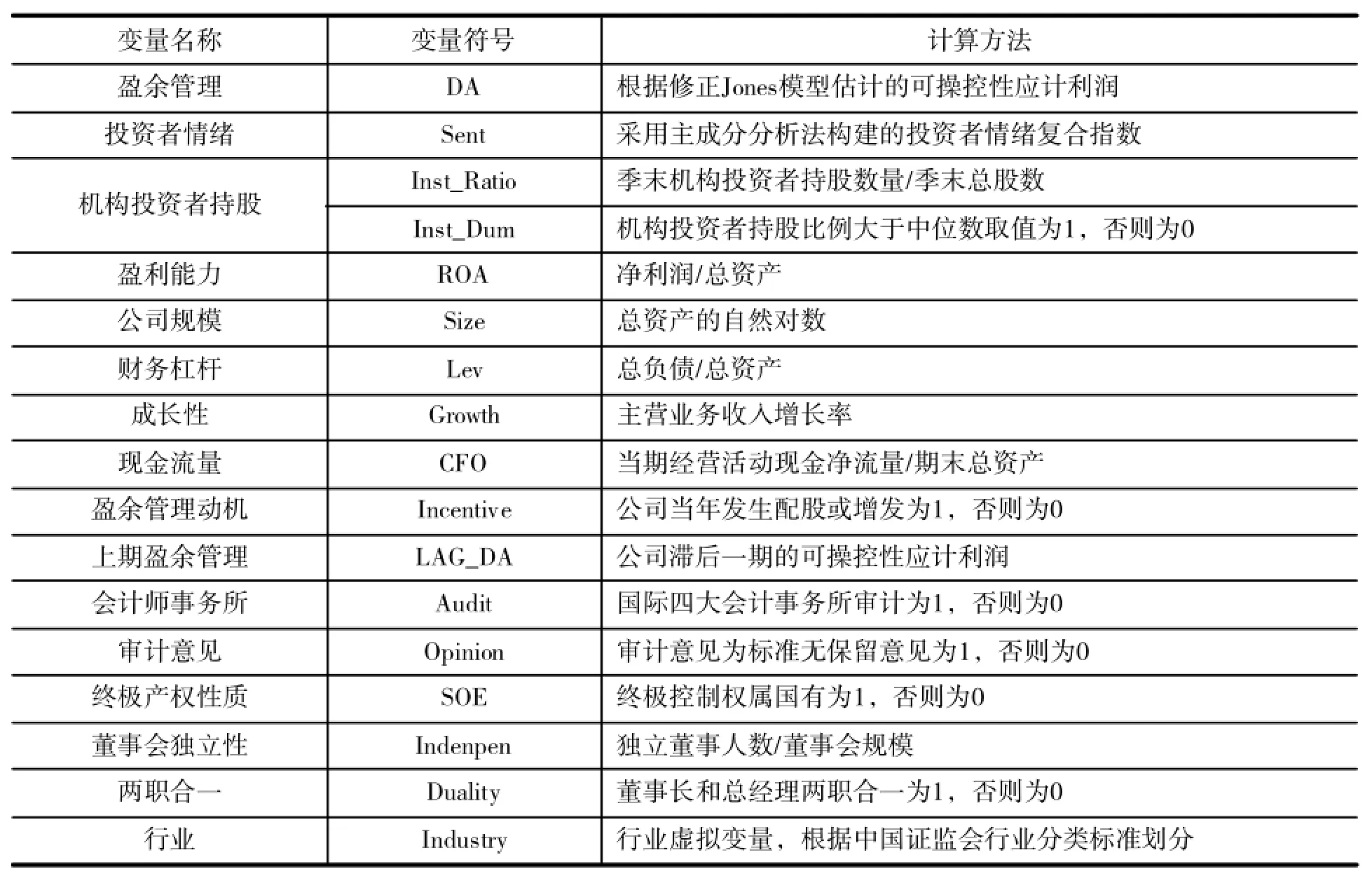

借鑒已有研究,筆者還控制了以下影響盈余管理的因素:盈利能力、公司規模、財務杠桿、成長性、現金流量、盈余管理動機、上一期的盈余管理、審計質量(會計師事務所和審計意見)、終極產權性質、董事會獨立性、董事長和總經理是否兩職合一和行業虛擬變量。本文所涉及的變量及其定義具體如表1所示。

表1 變量定義

(二)數據來源與描述性統計

本文以滬深A股上市公司2007—2012年季度數據為初始研究對象,借鑒已有研究,按照以下標準對樣本進行了篩選:(1)刪除金融行業上市公司;(2)剔除ST和*ST公司;(3)剔除數據缺失的樣本;(4)為了消除極端值的影響,對本文所有的主要連續變量按0.01和0.99水平進行Winsorize處理。經過以上篩選,最后共得到31360個非平行面板觀測值,Hausman檢驗判定為固定效應模型,因此,采用固定效應模型進行回歸分析。本文的機構持股比例等數據來自Wind金融數據庫,投資者情緒和宏觀經濟基本面代理變量、公司財務和公司治理等數據來自深圳國泰安CSMAR數據庫。

表2是主要變量的描述性統計結果。可以發現,操控性應計利潤(DA)的最大值和最小值分別為0.187和-0.189,表明我國上市公司既存在正向盈余管理,也存在負向盈余管理;DA的平均值和中位數分別為-0.001和-0.002,即一般情況下多數上市公司更可能選擇負向盈余管理策略。投資者情緒復合指數(Sent)的最大值和最小值分別為3.126和-0.999,標準差為0.957,表明樣本期間市場情緒波動較大。機構投資者持股比例(Inst_Ratio)的平均數和中位數分別為0.315和0.288,過半數公司的機構投資者持股水平低于平均水平;Inst_Ratio的最大值和最小值分別為0.830和0.003,表明上市公司機構投資者持股水平存在較大差異。

表2 主要變量的描述性統計

五、實證檢驗結果與分析

(一)單變量分析

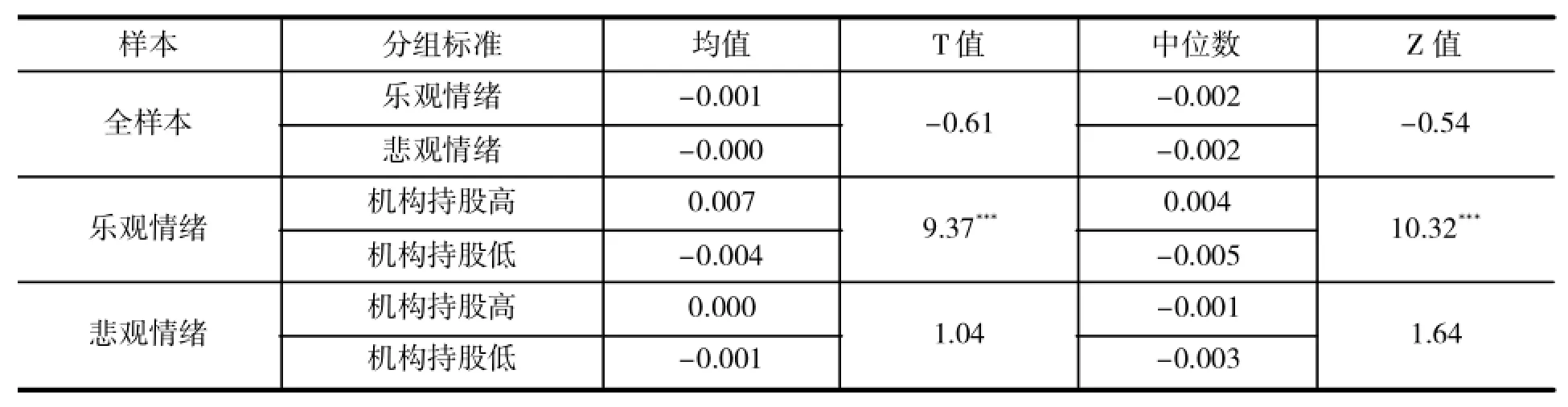

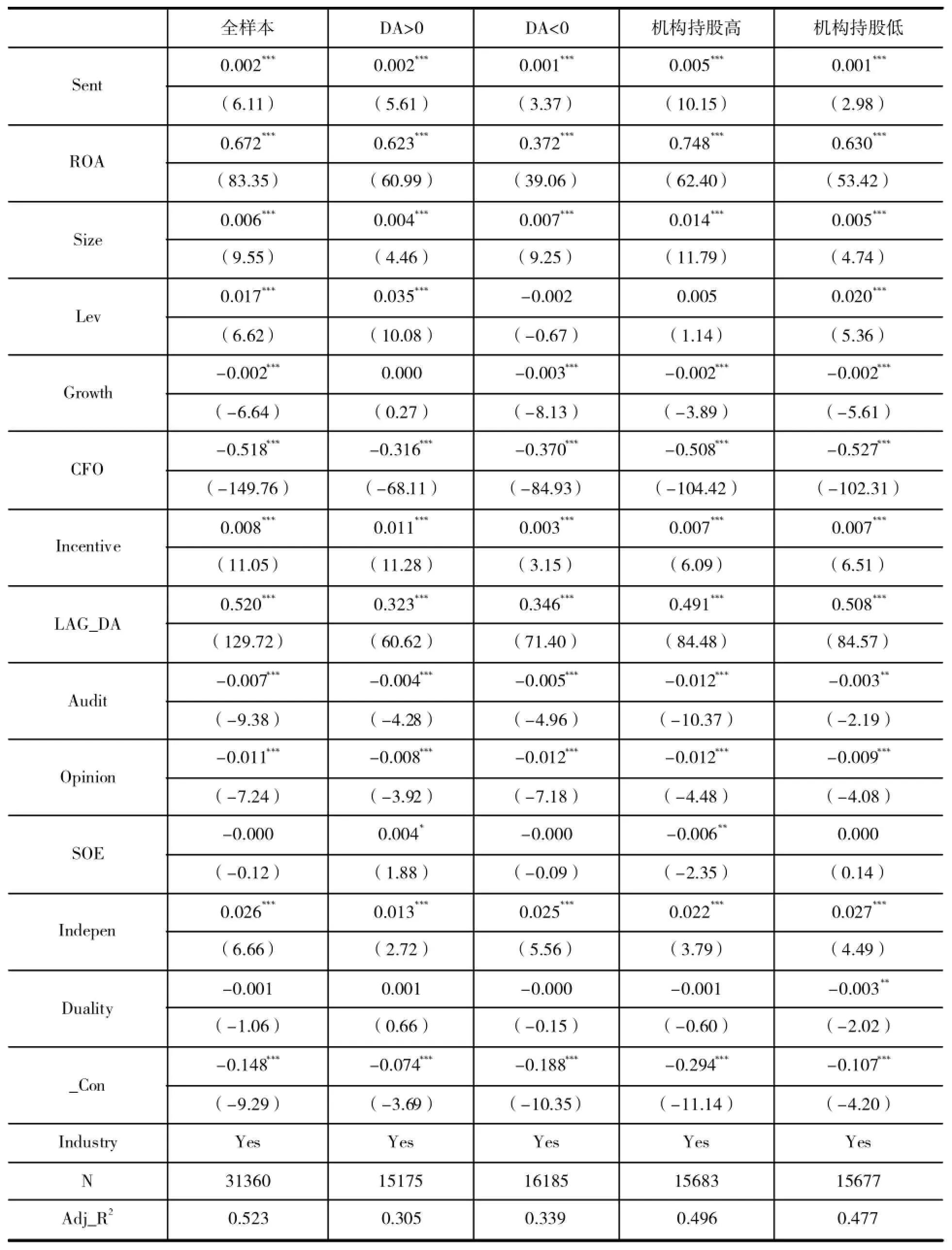

表3比較了不同市場情緒期間以及不同機構投資者持股狀態下公司盈余管理策略(DA)的差異。由于構建投資者情緒復合指數時對主成分分析進行了標準化處理,因此,筆者定義了兩種不同的投資者情緒狀態,如果投資者情緒指數大于0,視該階段為樂觀情緒期;否則,視該階段為悲觀情緒期。首先,根據樂觀或者悲觀的市場情緒狀態,將全樣本分為兩組,可以發現,不同情緒期間,上市公司的盈余管理策略并沒有顯著差異,可能的原因是投資者情緒與盈余管理策略之間的關系還受到其他因素的影響,需要利用多元回歸控制這些變量作進一步檢驗。接著,筆者以機構投資者持股比例的中位數為標準,分別比較了樂觀情緒或悲觀情緒期間,不同機構持股狀態下公司盈余管理策略的差異。在投資者情緒樂觀期,高機構持股樣本組DA的均值和中位數分別為0.007和0.004,低機構持股樣本組DA的均值和中位數分別為-0.004和-0.005,兩組樣本的盈余管理策略存在顯著差異,機構持股高的公司更傾向于正向盈余管理;而在市場情緒悲觀期,兩組樣本的盈余管理策略沒有顯著差異,以上單變量分析結果與研究假設2基本一致。

(二)多元回歸分析結果

1.投資者情緒與盈余管理

研究假設1的檢驗結果見表4。首先,根據全樣本回歸結果,Sent的回歸系數在1%水平顯著為正,說明隨著投資者情緒的不斷高漲,上市公司更可能采用正向盈余管理策略來迎合投資者和分析師過度樂觀的情緒和盈余預期;而隨著投資者情緒的不斷低落,上市公司更可能通過負向盈余管理低估會計盈余來迎合投資者和分析師的悲觀預期,因而驗證了研究假設1。接著,根據盈余管理方向,將樣本分為正向盈余管理(DA>0)和負向盈余管理(DA<0)兩組,分組檢驗結果顯示,Sent的回歸系數分別為0.002和0.001,顯著性水平均達到0.01,表明在投資者情緒樂觀期,上市公司正向盈余管理水平更大、負向盈余管理水平更小;在投資者情緒悲觀期,上市公司正向盈余管理水平更小、負向盈余管理水平更大,進一步驗證了研究假設1。最后,根據機構持股分組檢驗結果,Sent的回歸系數均在0.01水平顯著為正,再次驗證了研究假設1;并且,兩組樣本中Sent的回歸系數分別為0.005和0.001,表明在不同市場情緒周期,機構投資者持股比例高的公司其迎合性盈余管理行為更加明顯。

表3 單變量分析

控制變量的回歸結果與現有文獻基本保持一致。其中,盈利能力(ROA)、公司規模(Size)、盈余管理動機(Incentive)、滯后一期的盈余管理(LAG_DA)以及董事會獨立性(Indepen)的回歸系數顯著為正,說明盈利能力越好、規模越大、配股融資動機越強以及董事會獨立越高的公司正向盈余管理水平越大、負向盈余管理水平越小,且公司盈余管理策略具有一定慣性;經營現金流量(CFO)、國際四大會計師事務所審計(Audit)和審計意見(Opinion)的回歸系數顯著為負,表明經營現金流充裕、國際四大審計、獲得清潔審計意見的公司正向盈余管理水平較小、負向盈余管理水平較大。多數情況下,財務杠桿(Lev)的回歸系數顯著為正,杠桿高的公司正向盈余管理水平更高;成長性(Growth)的回歸系數顯著為負,即成長性高的公司更可能降低負向盈余管理以達到盈余預期;公司終極產權性質(SOE)和董事會領導權結構(Duality)對盈余管理沒有顯著影響。

2.投資者情緒、機構持股與盈余管理

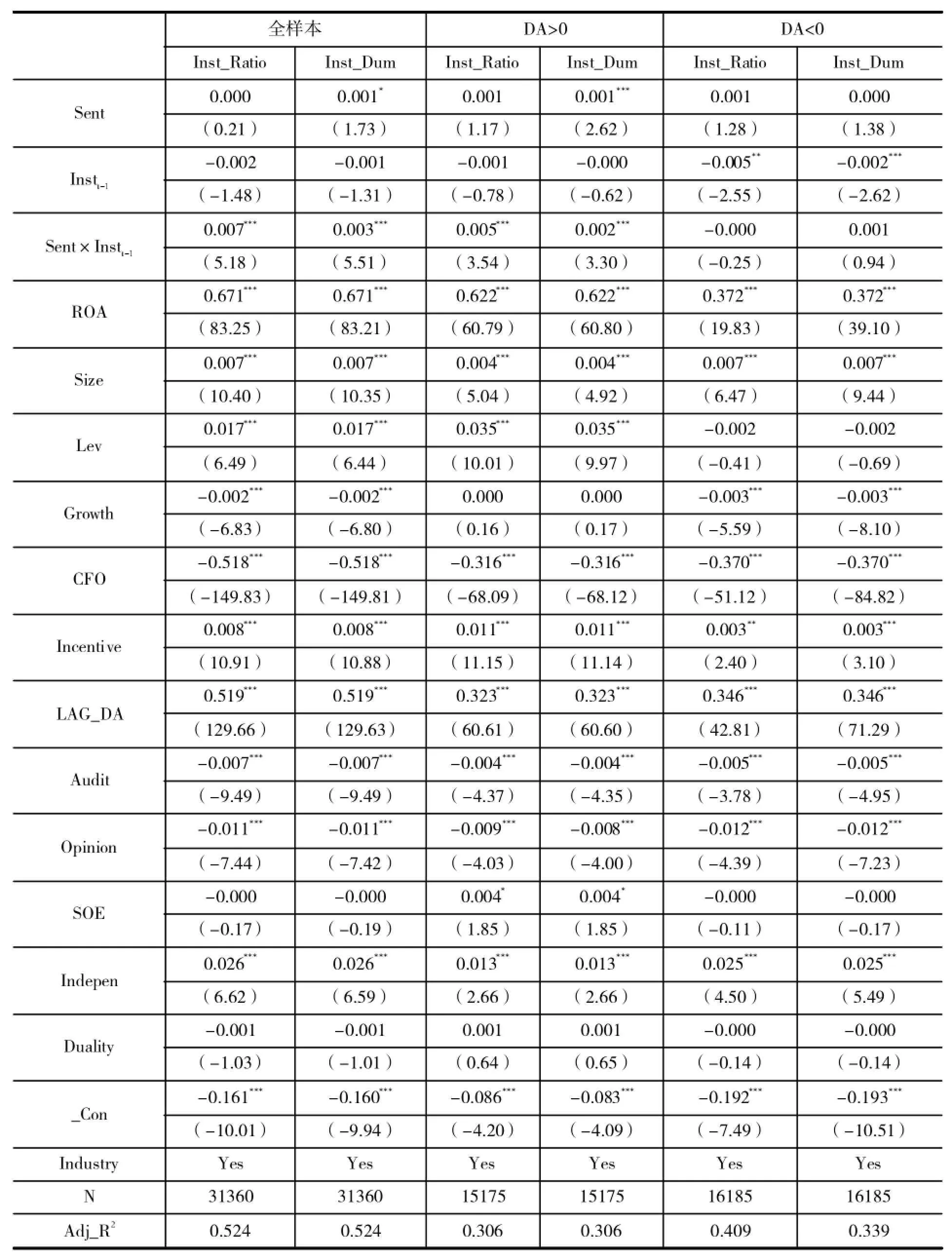

表5是研究假設2的多元回歸檢驗結果。根據全樣本回歸結果,Sent和Inst_Ratio的乘積項及Sent和Inst_Dum的乘積項與盈余管理(DA)的回歸系數分別為0.007和0.003,顯著性水平均達到0.01,說明機構持股顯著增加了上市公司迎合性的盈余管理行為。進一步,分組檢驗結果顯示,在DA>0的樣本組,Sent和Inst_Ratio的乘積項及Sent和Inst_Dum的乘積項與盈余管理(DA)的回歸系數均在0.01水平顯著為正;而在DA<0的樣本組,Sent和Inst_Ratio的乘積項及Sent和Inst_Dum的乘積項與盈余管理(DA)的回歸系數均沒有能夠通過顯著性檢驗。以上結果表明,在市場情緒樂觀期,為了提升基金業績,以證券投資基金為代表的機構投資者更可能支持或刺激公司經理人的正向盈余管理行為,機構持股比例高的公司主要通過增加正向盈余管理水平來迎合投資者和證券分析師的樂觀預期,從而驗證了研究假設2。

(三)穩健性檢驗

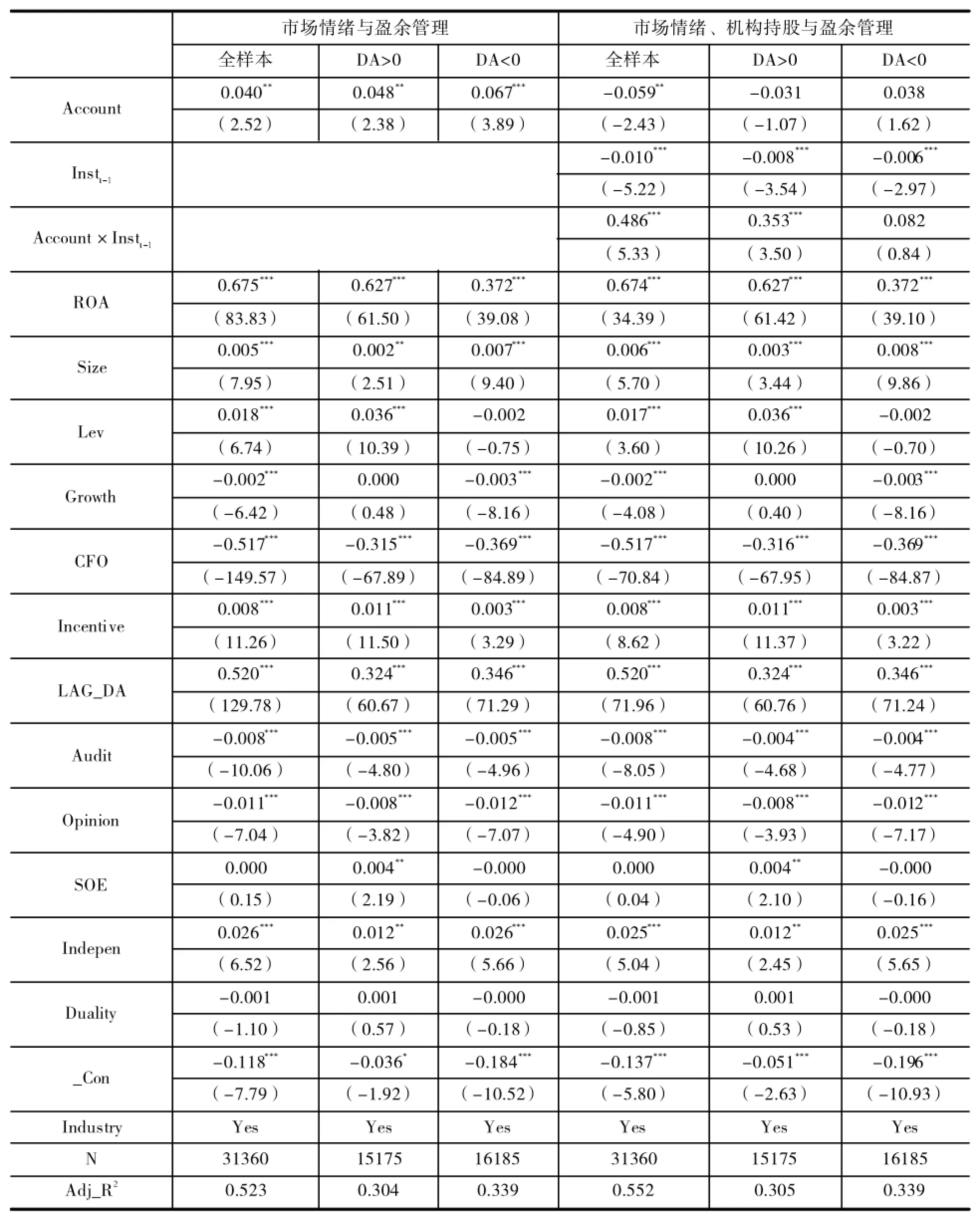

第一,已有文獻指出,股票牛市行情的形成與直接參與股票市場人數的急劇上升是一致的,對處于快速發展的中國股票市場,每月新增開戶數代表了場外投資者對證券的需求程度和參與程度,從而可以反映投資者情緒。因此,筆者以每月新增

開戶數(Account)作為投資者情緒的代理變量進行穩健性檢驗,研究結論保持不變。限于篇幅,在表6中僅報告了機構投資者持股比例(Inst_Ratio)和Account的乘積項對盈余管理的影響。

表4 投資者情緒與盈余管理

表5 投資者情緒、機構持股與盈余管理

表6 穩健性檢驗

第二,在中國資本市場,上市公司年度報告需要審計。相對于年度報告,由于季報無需審計,公司經理人具有更多的利潤操縱空間。因此,本文剔除了年報審計可能對上市公司盈余管理行為的影響,研究結論保持不變。

六、研究結論

宏觀市場層面的投資者情緒對微觀公司資產定價、投融資行為和財務報告策略的影響近年來成為理論界和實務界關注的熱點。本文運用迎合理論和戰略聯盟假說,實證檢驗了宏觀市場層面的投資者情緒對上市公司盈余管理策略的影響以及機構投資者在其中扮演的角色。理論分析表明,在投資者情緒高漲期,投資者和分析師對公司的未來業績普遍持樂觀態度,公司經理人更可能通過正向盈余管理高估會計盈余以迎合投資者和分析師的樂觀預期,從而提高股票價格;當投資者情緒低落時,公司經理人則傾向于采取穩健的財務報告政策,通過負向盈余管理低估會計盈余來迎合投資者對公司業績的悲觀預期、降低公司訴訟風險。而機構投資者自身的代理問題及其與上市公司管理層的戰略合謀均可能會降低其監督效果,提高上市公司迎合性的盈余管理行為;尤其是在市場情緒高漲期,為了提高業績、實現資產規模最大化目標,以證券投資基金為代表的機構投資者更可能支持或刺激經理人的正向盈余管理策略。

運用2007-2012年滬深A股上市公司季度數據,以投資者情緒復合指數作為情緒的代理變量,以修正的Jones模型度量公司盈余管理水平,實證研究發現,第一,在中國資本市場,投資者情緒誘發了上市公司迎合性的盈余管理行為,上市公司主要通過正向(負向)盈余管理來主動迎合投資者高漲(低落)的情緒。第二,機構持股顯著提高了上市公司迎合性的盈余管理行為;隨著市場情緒的不斷高漲,機構投資者持股比例越高的公司更可能增加正向盈余管理水平以迎合市場的樂觀預期。以上研究結果揭示了不同情緒期間上市公司的盈余管理策略,有助于識別公司經理人運用市場錯誤定價操控財務報告的策略;也有助于了解不同市場情緒期間機構投資者的業績壓力差異及其對上市公司盈余管理行為的影響,從而為監管部門完善上市公司信息披露質量、充分發揮機構投資者的“有效監督者”角色提供理論依據和經驗證據。

(責任編輯:余風)

Does Corporate’s Earnings Management Strategy Cater to Investor Sentiment?Evidence from Chinese Listed Firms

WANG Junqiu1,ZHANG Danyu2

(1.Business School,East China University of Science and Technology,Shanghai 200237,China;2.Industrial Asset Management Co.,LTD,Shanghai 200135,China)

Based on catering theory and strategic alliance hypothesis,this paper investigates the influence of investor sentiment on corporate’s earnings management and the role of institutional investors.The empirical results show that investor sentiment affects corporate’s earning management strategy through catering channel. The level of positive(negative)earnings management is higher in period of higher(low)sentiment. Meanwhile,institutionalinvestorswillincreasecorporate’scateringearningmanagementbehaviour significantly.Especially in periods of higher sentiment,the institutional shareholding is positively associated with the income-increasing earnings management.The research discloses corporate’searnings management strategies in different periods of investor sentiment.Furthermore,it enriches the studies on the relationship between institutional investor and earnings management.

investor sentiment;catering theory;earnings management;institutional investor

本文系國家自然科學基金面上項目(71172079);中央高校基本科研業務費專項基金項目(WN1322009)。

王俊秋(1970-),女,江蘇南通人,華東理工大學商學院教授,博士,研究方向為公司財務;張丹彧(1991-),女,遼寧營口人,興業證券資產管理有限公司資產管理員,碩士,研究方向為公司財務。

F276.6

A

1008-7672(2017)01-0055-13

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47