內(nèi)部審計項目的精細(xì)化管理研究

2017-03-15 11:15:35潘貴寶

中國市場 2017年5期

[摘要]精細(xì)化管理是一種理念和文化,審計項目的精細(xì)化管理是將該理念貫穿于審計項目每個環(huán)節(jié),從審計項目管理各階段入手,著眼審計流程和方法的細(xì)致、精確、嚴(yán)密,落腳到審計質(zhì)量的有效控制,其目的是使審計成果得到最優(yōu)體現(xiàn)。通過精細(xì)化管理,促使審計過程規(guī)范化、審計流程標(biāo)準(zhǔn)化,以提高審計質(zhì)量,提升審計價值,實現(xiàn)審計增值。

[關(guān)鍵詞]審計項目;精細(xì)化管理;內(nèi)部審計;管理

[DOI]1013939/jcnkizgsc201705200

戰(zhàn)略、風(fēng)險導(dǎo)向、管理績效審計等新的審計理念近年來已經(jīng)成為內(nèi)部審計的發(fā)展新趨勢,這勢必要求內(nèi)部審計視角有較大轉(zhuǎn)變,審計層次和質(zhì)量有很大提高,審計管理方式精細(xì)化,尤其是審計項目的管理方式要更加精細(xì)化。唯有精細(xì)化管理,才能使內(nèi)部審計精益求精,提升審計質(zhì)量,才能促進(jìn)內(nèi)部審計朝縱深方向發(fā)展,不斷彰顯內(nèi)部審計的價值。

1審計項目精細(xì)化管理的可行性分析

“精細(xì)化管理”概念源于發(fā)達(dá)國家(日本20世紀(jì)50年代),其本質(zhì)是在常規(guī)管理的基礎(chǔ)上,將常規(guī)管理模式引向深入的基本思想和管理模式,在此過程中,以最大限度減少資源占用和降低管理成本為主要目標(biāo),實現(xiàn)管理的精細(xì)化和經(jīng)營價值的最大化。對內(nèi)部審計而言,作為一種獨立、客觀的確認(rèn)與咨詢活動,經(jīng)過近百年的發(fā)展和不斷完善,伴隨著現(xiàn)代企業(yè)制度在我國的逐步建立,本身具備齊備的系統(tǒng)性和規(guī)范性框架,這從本質(zhì)上與精細(xì)化管理的要求都是相通的。一方面系統(tǒng)性的最高目標(biāo)在于程序和結(jié)果的和諧統(tǒng)一,并最終為實現(xiàn)企業(yè)經(jīng)營價值的最大化和資源占用的最小化;另一方面,規(guī)范性則表明內(nèi)部審計本身具有一套規(guī)范、嚴(yán)謹(jǐn)?shù)臉?biāo)準(zhǔn)。如:CIA頌布的《國際內(nèi)部審計專業(yè)實務(wù)框架》、中國內(nèi)審協(xié)會頒布的內(nèi)部審計具體準(zhǔn)則、實務(wù)指南(以下簡稱“指南和準(zhǔn)則”),都對內(nèi)部審計標(biāo)準(zhǔn)作業(yè)予以了指導(dǎo)和規(guī)范。

筆者認(rèn)為,內(nèi)部審計項目的精細(xì)化管理則是在內(nèi)部審計精細(xì)化管理的前提下,遵守中國內(nèi)部審計協(xié)會頌布的規(guī)程,以其實務(wù)指導(dǎo)開展審計作業(yè),將管理理念貫穿于開展的每一個審計項目中,從細(xì)節(jié)入手,從項目開展的每個環(huán)節(jié)和流程做到管理精益求精,并引入項目化管理,使審計過程規(guī)范化、審計流程標(biāo)準(zhǔn)化,以提高審計層次和審計質(zhì)量,提升審計價值,實現(xiàn)審計轉(zhuǎn)型。

2內(nèi)部審計項目精細(xì)化的總體框架定義

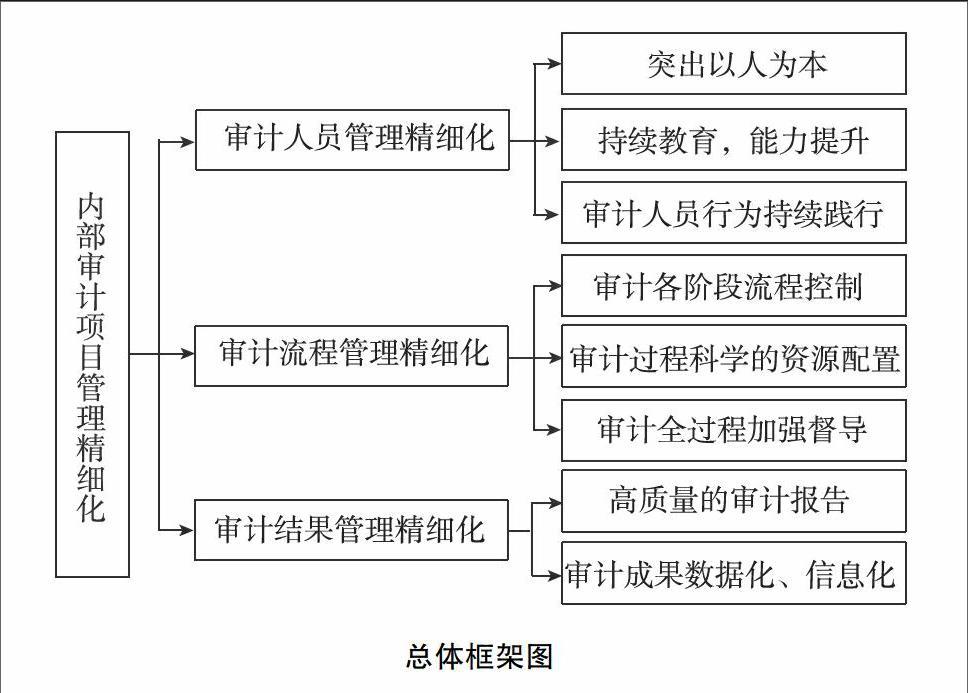

根據(jù)國際內(nèi)部注冊審計師協(xié)會(CIA)、中國內(nèi)審協(xié)會頒布的內(nèi)部審計具體準(zhǔn)則和實務(wù)指南內(nèi)部審計工作情況,并結(jié)合內(nèi)部審計的具體情況,該總體框架應(yīng)是對“審計人員”、“審計流程”和“審計結(jié)果”的管理精細(xì)化,并將精細(xì)化管理流程貫穿整個流程。總體框架如下圖所示。

首先,審計人員作為審計項目精細(xì)化管理中最活躍、最本質(zhì)的因素,必須加強(qiáng)審計人員隊伍專業(yè)化建設(shè):一是要以人為本,充分尊重,信任內(nèi)部審計人員,積極開展針對性的培訓(xùn),拓展其發(fā)展空間,提升內(nèi)部審計隊伍的凝聚力和歸屬感。不斷提升其專業(yè)的審計能力和創(chuàng)新意識,提高審計人員的積極性,并持續(xù)灌輸精細(xì)化管理理念,促使審計人員的觀念意識的全面轉(zhuǎn)變;二是審計人員審計行為的持續(xù)一貫性,在開展的審計項目中,審計人員的管理行為、操作行為都應(yīng)規(guī)范統(tǒng)一,要根據(jù)“指南和準(zhǔn)則”的要求,指導(dǎo)審計人員要做什么、怎么做,查證問題過程中,具體應(yīng)該查什么、怎么查,如何獲得完整的審計證據(jù)等,均要通過明確的精細(xì)化制度流程來確定,規(guī)范審計行為。

其次,審計流程管理的精細(xì)化主要表現(xiàn)為三方面:一是對開展內(nèi)部審計項目流程規(guī)范,要將審前調(diào)查和非現(xiàn)場分析作為不可少的環(huán)節(jié),讓審計人員在項目開始初期找準(zhǔn)審計重點,通過非現(xiàn)場分析確定抽樣樣本,審計項目中則嚴(yán)格依據(jù)審前分析樣本開展工作,并根據(jù)需要適當(dāng)補(bǔ)充樣本,確保審前、審中和審后都能夠做到程序控制嚴(yán)密;二是突出對審計資源配置的精細(xì)化。要根據(jù)項目規(guī)模,測算審計成本,按照成本效益配比原則,強(qiáng)化審計內(nèi)容和強(qiáng)化資源管理傾斜,確保“好鋼用在刀刃上”,將最好的審計資源配置在最需要的重點環(huán)節(jié),達(dá)到資源配置最優(yōu)化;三是實施有效的審計督導(dǎo)。注重現(xiàn)場、非現(xiàn)場審計的督導(dǎo)作用,及時解決遇到的難點或困難。

最后,對審計結(jié)果管理的精細(xì)化準(zhǔn)則應(yīng)從提高審計報告質(zhì)量和結(jié)果應(yīng)用入手,提出具體可行的審計建議,整合審計發(fā)現(xiàn)問題,應(yīng)該做到:一是精煉審計報告觀點,有效提升審計報告質(zhì)量。審計報告是審計項目的最終載體,要做到審計報告客觀公正、重點突出、表述準(zhǔn)確、格式規(guī)范,且要深入揭示重大風(fēng)險和違規(guī)問題,對所采用的審計案例,要依據(jù)充分、定性準(zhǔn)確,提出的審計建議要有針對性和可操作性,不可泛泛而談,要保證審計結(jié)果得到全面反映;二是審計結(jié)果的利用要精細(xì)化、數(shù)據(jù)化和信息化。審計項目結(jié)束后,要建立完整的便于搜索和利用審計成果庫,將發(fā)現(xiàn)問題分類整理、分類整合,突出對審計成果的精細(xì)化分解和利用,重視問題成因的分析和總結(jié),為被審計機(jī)構(gòu)提供對風(fēng)險管理的考核、分析、整改和經(jīng)驗分享,以充分發(fā)揮內(nèi)部審計對公司理的有效職能。

總之,在審計項目精細(xì)化管理的總體框架下,人員管理、流程規(guī)范、結(jié)果利用是審計項目精細(xì)化管理中的重點。要實現(xiàn)審計項目的精細(xì)化管理,抓好審計人員的選拔、培訓(xùn)管理、業(yè)務(wù)能力等綜合素質(zhì)提升是前提,針對不同的審計項目制定詳細(xì)、步驟明確的流程是項目實施的關(guān)鍵,項目完成后,如何提煉審計報告觀點,使審計成果得以有效應(yīng)用則是精細(xì)化管理的落腳點和歸宿,三個關(guān)鍵管理環(huán)節(jié)互相促進(jìn)、相互關(guān)聯(lián),缺一不可。

3內(nèi)部審計項目精細(xì)化管理的具體實施措施

31審計觀念和理念的轉(zhuǎn)變是精細(xì)化管理的前提

相比于傳統(tǒng)粗放管理理念,要實現(xiàn)審計項目精細(xì)化管理,首先要從審計人員的觀念轉(zhuǎn)變?nèi)胧郑黄苽鹘y(tǒng)的合規(guī)性和真實性審計理念,審計人員要熟悉精細(xì)化管理的流程、必要性和具體實現(xiàn)步驟,從審計習(xí)慣、方法等細(xì)節(jié)方面培養(yǎng)員工追求精細(xì)化的意識,使其從“小事、細(xì)節(jié)”入手,提倡重視細(xì)節(jié)、追求細(xì)節(jié)的求索精神,在細(xì)節(jié)中找到問題的突破口,把看似簡單的小細(xì)節(jié)做實、做細(xì)、做透,注重項目執(zhí)行力建設(shè)。

32細(xì)化審計項目的全過程是精細(xì)化管理的主導(dǎo)內(nèi)容

要對審計項目引入項目化管理,以細(xì)化流程,再造精細(xì)化的審計項目流程為主導(dǎo),從審前分析細(xì)致化、審計作業(yè)標(biāo)準(zhǔn)化、審計結(jié)果標(biāo)準(zhǔn)化進(jìn)行流程再造。一是要做到審前分析細(xì)致化。要在做好審前分析風(fēng)險評估的基礎(chǔ)上,建立有效的審計數(shù)據(jù)庫和審計風(fēng)險評估模型,合理設(shè)置關(guān)鍵指標(biāo),準(zhǔn)確反映被審計機(jī)構(gòu)各類業(yè)務(wù)的主要風(fēng)險;二是要大力推行審計作業(yè)流程的標(biāo)準(zhǔn)化。要在“指南和準(zhǔn)則”的指導(dǎo)下,引入項目工程思想,推行標(biāo)準(zhǔn)化作業(yè),細(xì)化審計流程;三是要推行審計結(jié)果利用標(biāo)準(zhǔn)化。審計報告是審計成果的最終載體,一個好的審計報告是一個審計項目的最終反映,在編制審計報告過程中,要在確保證據(jù)充分、分析完整、風(fēng)險案例突出的基礎(chǔ)上,對審計報告內(nèi)容進(jìn)行反復(fù)歸納提煉,使報告格式規(guī)范、表述清晰、定性準(zhǔn)確、重點突出,以充分體現(xiàn)精細(xì)化管理的審計成果。

33審計隊伍的專業(yè)化、團(tuán)隊化建設(shè)是精細(xì)化管理的根本保證內(nèi)部審計是一項專業(yè)性和綜合性要求都非常高的工作,內(nèi)部審計人員必須具有較強(qiáng)的業(yè)務(wù)能力、較高的綜合素質(zhì)和較好的職業(yè)操守,才能確保內(nèi)部審計工作的效率和質(zhì)量。在審計隊伍建設(shè)方面,要以人為本,充分尊重、信任內(nèi)部審計人員,并開展審計業(yè)務(wù)需要的相關(guān)專業(yè)培訓(xùn),拓展其發(fā)展空間,提升內(nèi)部審計隊伍的團(tuán)隊化建設(shè)、凝聚力和歸屬感。具體說來,一是應(yīng)該不斷提升其專業(yè)的審計能力和創(chuàng)新意識,提高審計人員的積極性。通過改善審計工作環(huán)境,把具備不同專業(yè)特長的人才逐漸充實到審計部門,最終形成一個優(yōu)勢互補(bǔ)、共同協(xié)作的內(nèi)部審計團(tuán)隊;二是推進(jìn)審計人員專家化建設(shè)。通過對審計人員的專業(yè)培訓(xùn),保證每個業(yè)務(wù)專業(yè)領(lǐng)域都有一批業(yè)務(wù)知識精通、審計技能嫻熟的研究型、專業(yè)型主審和特長型審計師,實現(xiàn)審計隊伍的專家化建設(shè);三是要強(qiáng)化對審計隊伍的激勵與約束機(jī)制,建立項目考核與人員考核的雙重標(biāo)準(zhǔn)。通過對審計立項、審前準(zhǔn)備、審計取證、審計報告、審計歸檔等諸多環(huán)節(jié)的檢驗和回顧,積極推行項目經(jīng)理、審計組長和主審競聘制,量化任務(wù)目標(biāo),在績效工資中兌現(xiàn)考核結(jié)果,使審計人員的薪酬水平與崗位職責(zé)和貢獻(xiàn)大小密切掛鉤,以充分調(diào)動審計人員工作的積極性。

34合理配置審計資源是實現(xiàn)精細(xì)化管理、審計項目集約化的關(guān)鍵路徑優(yōu)先考慮的應(yīng)該是在充分評估審計項目風(fēng)險的基礎(chǔ)上,以風(fēng)險為導(dǎo)向,合理安排審計項目,避免追求“大而全”或平均用力。要根據(jù)風(fēng)險的嚴(yán)重程度、緊迫性、企業(yè)戰(zhàn)略方向來配置審計資源,形成“計劃有約束、執(zhí)行有標(biāo)準(zhǔn)、結(jié)果有考核”的成本管理體系,科學(xué)調(diào)配審計人員,按照任務(wù)節(jié)點逐次投入審計力量,通過人員管理與成本管理相結(jié)合,做到以小資源博取大收益的審計效果。

35拓展運用以計算機(jī)非現(xiàn)場為主要手段的審計創(chuàng)新和審計項目信息化建設(shè)是實現(xiàn)精細(xì)化管理的重要技術(shù)保障內(nèi)部審計項目實施中,要充分利用電子化優(yōu)勢和技術(shù)手段,運用“大數(shù)據(jù)”分析和挖掘技術(shù),對審計項目事前、事中進(jìn)行有效的風(fēng)險控制,全面發(fā)掘隱藏的問題,既達(dá)到了事半功倍的效果,又以計算機(jī)技術(shù)為手段,極大地擴(kuò)展了監(jiān)管面,有效實現(xiàn)了審計關(guān)口的前移,使審計手段從單一的現(xiàn)場審計轉(zhuǎn)變?yōu)楝F(xiàn)場與遠(yuǎn)程審計相結(jié)合,以提高審計工作效率,為審計項目精細(xì)化管理提供用力保障。

參考文獻(xiàn):

[1]汪中求,吳宏彪,劉興旺精細(xì)化管理[M].北京:新華出版社,2005

[2]孫念懷《精細(xì)化管理》Ⅲ操作、方法與策略[M].北京:新華出版社,2005

[3]殷衛(wèi)東加強(qiáng)內(nèi)部審計工作精細(xì)化管理的幾點舉措[J].金融縱橫,2008(12)

[4]魏寶全淺談審計項目的精細(xì)化管理[J].商業(yè)經(jīng)濟(jì),2012(9)

[作者簡介]潘貴寶(1976—),男,云南玉溪人,高級經(jīng)濟(jì)師,農(nóng)行審計局昆明分局高級專員。研究方向:金融企業(yè)財會類業(yè)務(wù)風(fēng)險控制、銀行內(nèi)部審計研究。

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

中國科技博覽(2016年22期)2016-11-01 17:29:45

經(jīng)營者(2016年12期)2016-10-21 07:39:48

商(2016年27期)2016-10-17 05:14:39

科學(xué)與財富(2016年28期)2016-10-14 02:07:33

考試周刊(2016年79期)2016-10-13 23:18:52

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47