企業成長性與財務指標的相關性檢驗

2017-03-16 16:13:03魏文蘭黃佑軍

商業會計 2017年2期

關鍵詞:相關性

魏文蘭+黃佑軍

摘要:企業的成長性是企業各利益相關者共同追求的目標,是企業生存和發展的前提。文章以營業收入增長率代表企業成長性,并從深交所上市公司中選取42家成長性最高的企業為樣本,在企業財務特征分析指標選取原則的基礎上,選取了13個指標,對42家樣本企業2014年的財務數據進行了因子分析,結果表明企業成長性與流動比率、速動比率、總資產增長率、主營利潤增長率、現金債務總額比、銷售現金比率、代理成本率有顯著的相關性,并對分析結果進行了檢驗,檢驗結果具有較高的一致性。

關鍵詞:成長性 財務指標 相關性 因子分析 檢驗

年來,隨著我國經濟發展和經濟結構調整,催生出了一批快速成長的企業。保持企業的不斷成長,是投資者、管理者、政府等企業利益相關者的共同追求,因此,對企業的成長性進行研究十分必要。本文以深交所上市公司為研究對象,分析我國企業的成長性與財務指標的關系,并進一步對成長企業進行預測回判,為企業的成長性提供借鑒和思路指導。

一、國內外對企業成長性的相關研究

國外對企業成長性的有關研究開展較早,學者從不同角度探討了企業成長性的有關問題,并取得了很多有價值的研究成果。企業成長理論最早是由英國學者Edith T. Penrose(1959)在《企業成長理論》一書中提出的,他指出,企業的成長性是生產資源的集合,并分析了影響企業成長性的因素和企業成長的機制,構建了企業資源——企業能力——企業成長的成長框架。Brealey and Meyers(2000)認為公司的可用資金直接影響公司的投資決策,并認為當公司內部融資占到總投資的90%時,融資的可獲得性和難易程度會嚴重影響公司的成長。Chung-Jen Chen和Chin-Chen Huang(2004)采用層次分析法對中小型高新技術企業的成長性進行了研究,得到了7個綜合評價企業成長性的指標,并對其重要性進行了權重分配,發現市場潛力對企業成長性的影響最大。Annabeth & Frank(2011)提出創新意識的培育和發展對企業成長前期十分重要,在不同的產業間都有這樣的體現,在醫藥行業體現得更為突出,創新對醫藥行業企業成長性的促進作用更為明顯。R. Mudambi、T.Swift(2012)從企業家、企業和戰略三個方面對企業成長的影響因素進行了研究,得出企業家創業動機、選擇的行業、自身的管理經驗等因素對企業的成長性有影響,并進一步證實了企業成長性受企業家、企業和戰略的共同制約,當三者有效地結合在一起時,企業成長得最快。

國內學者對企業成長性的研究開展得相對晚一些,但近年來也取得了豐富的研究成果。吳世農、李常青(1999)最早采用銷售毛利率、主營業務收入增長率、資產周轉率、負債比率及期間費用率這5個財務指標對滬、深兩市的200家上市公司進行判定分析,通過構建上市公司成長性的判定模型,評價上市公司的成長性。劉雪強(2007)從盈利能力、償債能力、企業成長潛力、獲取現金能力和資產管理能力這五個方面進行考慮,選取了17個指標用以建立評價企業成長性的指標體系,并運用因子分析法研究企業的成長狀況與各種能力之間的關系。董倩和壽志敏(2009)以在創業板上市的28家企業的資本結構為對象,研究企業成長與資本結構之間的關聯關系,結果表明:企業的償債能力、盈利能力和資產擔保價值等對我國創業板上市公司的成長具有顯著影響。張玉明、王墨瀟(2011)把債務融資結構分為債務水平結構、債務期限結構、債務來源結構三部分,從這三方面構建企業的成長體系,分析企業的成長性與債務融資結構的關聯性,結果表明:企業的成長性與債務水平結構有明顯相關性。計東亞(2013)把企業戰略和企業成長聯系起來,從生存、占位和突破三個方面構建企業的成長體系,分析得出企業成長速度與企業成長能力、組織學習、企業家精神等有顯著的正相關關系。

二、成長企業的定義及界定標準

(一)成長企業的定義。什么樣的企業是成長企業?在有關文獻中,企業成長、企業發展和企業增長是常用的概念,這些概念也經常被混合使用,導致成長企業一直沒有一個明確具體的概念。在當今激烈的市場競爭中,不論是新興企業還是傳統企業,它們都有一個共同的目標,就是追求企業的成長,通常成長企業都呈現出動態性、持續性、波動性、效益性和擴張性等共同的特點。根據企業成長的基本特點,結合現有的對企業成長性的研究,本文把成長企業定義為:在一段較長的期間內,企業利用自身的成長潛力,由小變大、由弱變強,不斷變化,并顯現出企業整體擴張的一種態勢和企業規模具有逐年持續性擴大的趨勢的企業為成長企業。

(二)成長企業的界定標準。成長企業是一個相對的、動態的概念。在經濟發展的不同時期,對成長企業有不同的界定。根據我國現階段的經濟、技術發展情況,一般從以下幾方面來界定成長企業:(1)年增長率。年增長率是衡量成長企業的重要指標,成長企業要保持持續較高的增長率。(2)市場份額。成長企業一般在整個行業中占據相對優勢,因此,在市場中也占有較大份額。(3)競爭能力。具有同行業中的核心競爭力是衡量企業能否成長的重要因素。(4)盈利能力。盈利會形成企業的資本積累,會有后續資金支持企業的擴張成長,因此,盈利能力既是企業快速成長的原因,也是成長企業的一個重要標志。由于企業成長性本身的復雜性,目前對企業成長性的判定并未形成統一的界定標準。本文結合成長企業的特點,以及現階段國內對成長企業的不同界定,反映企業的成長性和避免外部環境變化對高成長企業界定的影響,將成長企業界定為:利潤為正,且營業收入增長率在樣本企業中排前10%。

三、樣本企業選取及指標選取

(一)樣本企業選取。為了避免數據波動性對本研究的影響,在選取樣本時,要求同時滿足:(1)僅限于2014年在深交所上市的企業;(2)剔除在2014年被ST的企業;(3)研究期間未涉及收購、合并等重大資產重組事項。最后選取營業收入增長率在前10%的42家企業作為樣本,如表1所示。

(二)指標選取。一般來講,企業成長性是指企業產品銷路廣闊,利潤率高,資本結構合理,資產使用效率高,成本費用控制得力,主營業務突出,有強勁的市場競爭能力,企業規模不斷擴張等,說明企業的成長受很多因素的影響。但考慮到指標數據資料的可獲取性、可操作性、有代表性,綜合企業的償債能力、營運能力、盈利能力、發展能力、現金流量情況、代理成本等方面,本文初步確定了13個反映企業成長性的指標,分別為流動比率(X1)、速動比率(X2)、資產負債率(X3)、凈資產報酬率(X4)、銷售毛利率(X5)、每股收益(X6)、每股凈資產(X7)、主營業務利潤率(X8)、總資產增長率(X9)、主營利潤增長率(X10)、現金債務總額比(X11)、銷售現金比率(X12)、代理成本率(X13)。

四、實證分析及檢驗

(一)因子分析。樣本企業和指標確定后,收集樣本企業的年報資料及新浪財經中的相關財務指標數據,對原始數據進行正態標準化處理,根據標準化處理后的樣本數據,利用SPSS 19.0軟件進行因子分析。

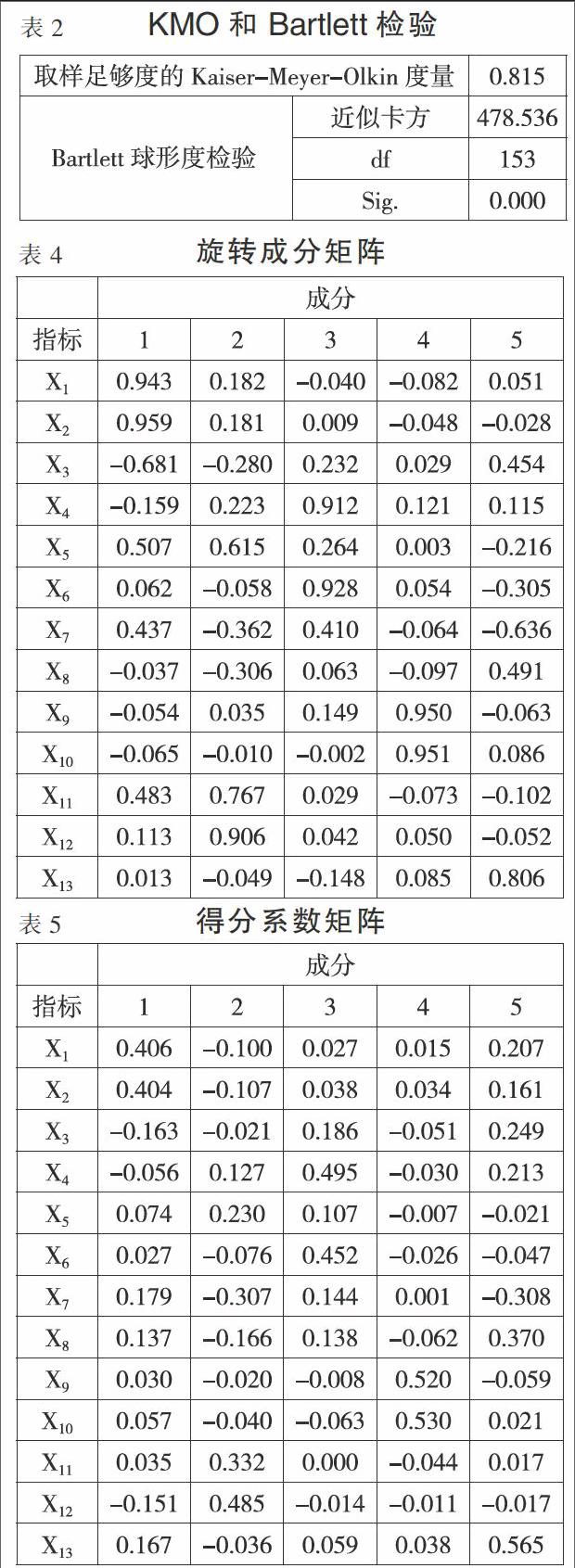

1.判斷是否適合做因子分析。對原有變量做相關性分析是進行因子分析的必要步驟,本文通過KMO和巴特利特球形度檢驗方法判斷變量是否適合進行因子分析,結果如表2所示。可以看出,KMO檢驗的抽樣測量值為0.815,說明比較適合做因子分析;巴特利特球形度檢驗的值為478.536,檢驗的顯著性水平sig.值為0.000,小于顯著性水平0.05,說明適合做因子分析。

2.確定主因子。本文假設因子中包含信息程度占總體的80%以上的信息因子為主因子,采用因子分析法中的主成分分析法,結果如表3所示。可以看出,5個因子的累計方差貢獻率為83.057%,即這5個因子為主因子。本文采用5個主因子來代替原有指標變量對成長企業進行研究。

為了更好地理解主因子所代表的意義,本文對因子進行了旋轉,旋轉后的因子載荷值如表4所示。根據因子載荷的絕對值越大,表明該因子和變量的相關性越高,在解釋因子時就越重要的依據,表4旋轉后的因子載荷值數據可以解釋為:因子1在流動比率X1、速動比率X2上的載荷值較大,說明其主要反映了償債能力情況,可稱為償債能力因子;因子2在現金債務總額比X11、銷售現金比率X12上的載荷值較大,說明其主要反映了現金流量情況,可稱為現金流量能力因子;因子3在凈資產報酬率X4上的載荷值較大,說明其主要反映了盈利能力情況,可稱為盈利能力因子;因子4在總資產增長率X9、主營利潤增長率X10上的載荷值較大,說明其主要反映了發展能力情況,可稱為發展能力因子;因子5在代理成本率X13上的載荷值較大,說明其主要反映了代理成本的多少情況,可稱其為代理成本因子。

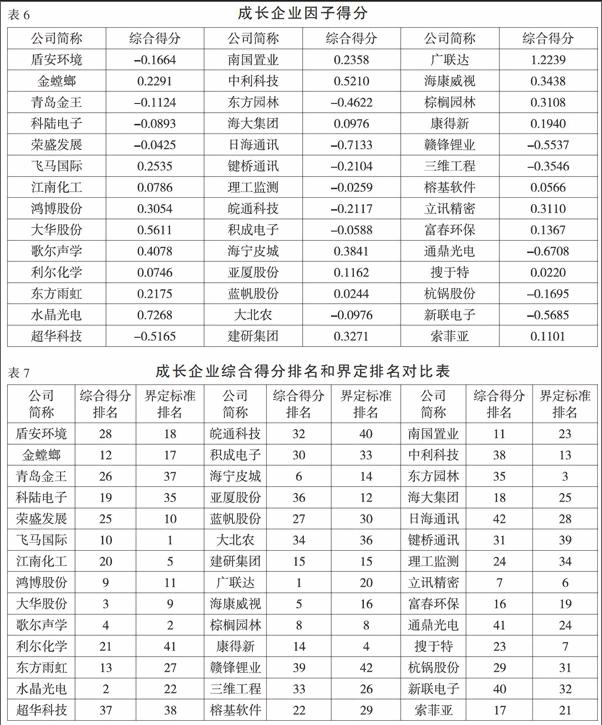

3.成長企業的因子得分。企業因子綜合得分的高低,可作為判斷其成長快慢的一個標準,對成長企業進行研究,計算各企業每個因子的得分和綜合得分,則需構建因子得分函數,其中得分函數的系數如表5所示。

將數據r=0.718代入公式(3),計算得到t=6.71,經查表t0.01(40)=2.7045,6.71>2.7045,表明在0.01的顯著性水平下界定標準排名和因子綜合得分排名存在顯著的正相關性,說明兩個排名具有較強的一致性,即用償債能力、現金流量能力、盈利能力、發展能力和代理成本這5個主因子衡量企業成長性較為合理準確。

五、結論

企業成長性與流動比率、速動比率、總資產增長率、主營利潤增長率、現金債務總額比、銷售現金比率、代理成本率等財務指標有顯著的相關性。成長企業的營業收入增長率排名和采用因子分析法綜合因子得分排名的相關系數為0.718,界定標準排名和因子綜合得分排名有較顯著的正相關性,說明采用營業收入增長率是界定企業成長性的有效指標。

參考文獻:

[1]Penrose E.The Theory of the Growth of the Firm[M].Oxford University Press,1959.

[2]Brealey,Meyers.Growth and Size of Firms[J].Economic Journal,2000,(9).

[3]Chung-Jen Chen,Chin-Chen Huang.A multiple Criteria Evaluation of High-tech Industries for the Science-based Industrial Park in Taiwan[J].Information & Management,2004,(41).

[4]Annabeth A,Frank G.Supporting Radical Front End Innovation:Perceived Key Factors of Pharmaceutical Innovation Creative and Innovation Management[M].Wiley Online Library,2011.

[5]R Mudambi,T Swift.Proactive R & D Management and Firm Growth:A punctuated equilibrium model[J].Research Policy,2011,40(3).

[6]李濤.公司成長性與盈余質量——來自我國A股上市公司的經驗數據[J].商業會計,2013,(13).

[7]吳世農,李常青,余瑋.我國上市公司成長性的判定分析和實證研究[J].南開管理評論,1999,(4).

[8]劉雪強.基于企業價值最大化目標的財務風險評價體系研究[D].武漢理工大學,2007.

[9]董倩,壽志敏.我國高成長性中小企業資本結構的影響因素實證分析[J].金融經濟,2009,(3).

[10]張玉明,王墨瀟.中小企業債務融資結構與企業成長——基于中小板上市公司的實證研究[J].經濟管理研究,2013,(4).

[11]計東亞.創業企業成長能力研究[D].浙江工商大學,2013.

作者簡介:

魏文蘭,女,佛山職業技術學院,碩士研究生;研究方向:公司財務戰略。

黃佑軍,男,佛山職業技術學院,教授;研究方向:公司財務戰略。

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財經界·學術版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50