巧用T型賬戶,解決股份支付處理問題

2017-03-16 16:14:14車偉娜

商業會計 2017年1期

車偉娜

摘要:隨著越來越多的企業采用股權激勵的方式吸引人才、留住人才,股份支付核算的應用范圍越來越廣。股份支付會計處理的難點在于資產負債表日當期相關成本費用的確認,引入T型賬戶可以使股份支付的核算變得直觀、清晰明了,便于理解。

關鍵詞:股份支付 權益結算 現金結算 T型賬戶

股份支付是企業為了留住稀缺人才而授予權益工具或者以權益工具為基礎結算的資產或者承擔的負債。以權益結算的股份支付,未來期間履行義務的方式是給予權益工具。如果最終以支付資產或者承擔負債履行義務則劃分為以現金結算的股份支付。需要進行會計處理的時間點包括:授予日、等待期、可行權日之后、行權日。難點在于等待期每個資產負債表日相關費用的處理和可行權日之后的會計處理,尤其是現金結算的股份支付,如果借助T型賬戶來分析和計算,能達到事半功倍的效果。

一、權益結算的股份支付

以權益結算的股份支付,在等待期內核算使用的是授予日權益工具的公允價值,按照激勵對象離職還是繼續服務估計最佳的可行權數,按照權責發生制確定各期費用,并計入權益類賬戶“資本公積——其他資本公積”。可行權日,相關費用已全額確認,可行權日之后不再進行賬務處理。即激勵對象有償或者無償取得權益工具,該權益工具可以是公司發行的新股,公司進行賬務處理時,將激勵對象行權支付的貨幣資金計入“銀行存款”,借方登記銀行存款和行權數對應的“資本公積——其他資本公積”的合計數,貸方按照行權數確認股本,差額計入“資本公積——股本溢價”。

例1:甲公司是一家高新技術企業,20×3年1月1日,公司為了留住研發人員,向其100名業務骨干每人授予200份股票期權,這些業務骨干從20×3年1月1日起在該公司服務滿3年,可以10元/股的價格取得公司的股票,經測算該期權在授予日的公允價值為9元。20×3年有10名管理人員離開,預計到20×5年12月31日,會有20%的管理人員離開公司;20×4年又有2名管理人員離開,公司將離職比例修正為15%;20×5年又有8名員工離開。

本例的關鍵在于等待期即20×3—20×5年每個資產負債表日管理費用和資本公積的確定。

20×3年12月31日。管理費用:100×(1-20%)×200×9×1/3=48 000(元)。

借:管理費用 48 000

貸:資本公積——其他資本公積 48 000

因為管理費用損益類賬戶當期轉入本年利潤,主要登記“資本公積——其他資本公積”賬戶。根據上述分錄登記T型賬戶(見圖1)。

20×4年12月31日,應該確認累計費用,即“累計資本公積——其他資本公積”為:100×(1-15%)×200×9×2/3=102 000(元)。102 000元是累計額,即“資本公積——其他資本公積”賬戶的余額,20×4年12月31日,會計分錄中應該記錄的金額是102 000-48 000=54 000(元)。

20×5年12月31日,應該確認累計費用,即“累計資本公積——其他資本公積”為:(100-10-2-8)×200×9=144 000(元)。144 000元是截止到20×5年12月31日累計資本公積的金額。等待期結束之后,資本公積總的賬戶余額是144 000元,激勵對象行權時,“資本公積——其他資本公積”要轉入“資本公積——股本溢價”。

20×6年4月1日,假設有50%的管理人員行權,則按比例轉出“資本公積——其他資本公積”,應轉出72 000元,收到銀行存款80 000元,確認股本8 000元,差額均計入“資本公積——股本溢價”,即80 000+72 000-8 000= 144 000(元),如下頁圖2所示。從T型賬戶可以看出“資本公積——其他資本公積”的余額為72 000元,即未行權部分對應的部分。

二、現金結算的股份支付

以現金結算的股份支付,未來結算的金額隨權益工具的公允價值變動而變動,故在等待期核算時,應反映應付職工薪酬的增加,應付職工薪酬的賬面余額應反映為權益工具當日的公允價值,結合估計的最佳行權數,確定當期費用。可行權日之后的每個資產負債表日繼續按照當日的公允價值,調整應付職工薪酬的金額,但此時的調整不再是企業為獲取服務支付的費用,僅僅是因為權益工具公允價值變動造成的,故將公允價值變動計入公允價值變動損益。行權日:公司支付資產沖減負債,借記“應付職工薪酬”科目,貸記“銀行存款”科目。

例2:20×1年1月1日,乙公司授予其100名管理人員每人100份現金股票增值權,約定這些管理人員在該公司連續服務3年,即可按照當時股價的增長幅度獲得現金,該增值權應于20×5年12月31日之前行使完畢。乙公司估計,該增值權在每一資產負債表日的公允價值和可行權之后的每份增值權現金支出金額如表1所示。

20×1年有10名職員離開乙公司,預計三年內還會有8名員工離職;20×2年又有5名職員離開公司,公司估計還會有5名職員離開;20×3年又有10名員工離開公司,20×3年末,30名管理人員行使股份增值權取得了現金。20×4年12月31日,20名管理人員行使了股份增值權。20×5年末,剩余人員都行使了股份增值權。

本例的關鍵是確定每個資產負債表日的費用和應付職工薪酬的金額,因為將來要按照權益工具的公允價值結算,因此賬面上的應付職工薪酬始終要核算將來應結算現金資產的金額。

20×1年12月31日:(100-10-8)×100×27×1/3=73 800(元)。

借:管理費用 73 800

貸:應付職工薪酬——股份支付 73 800

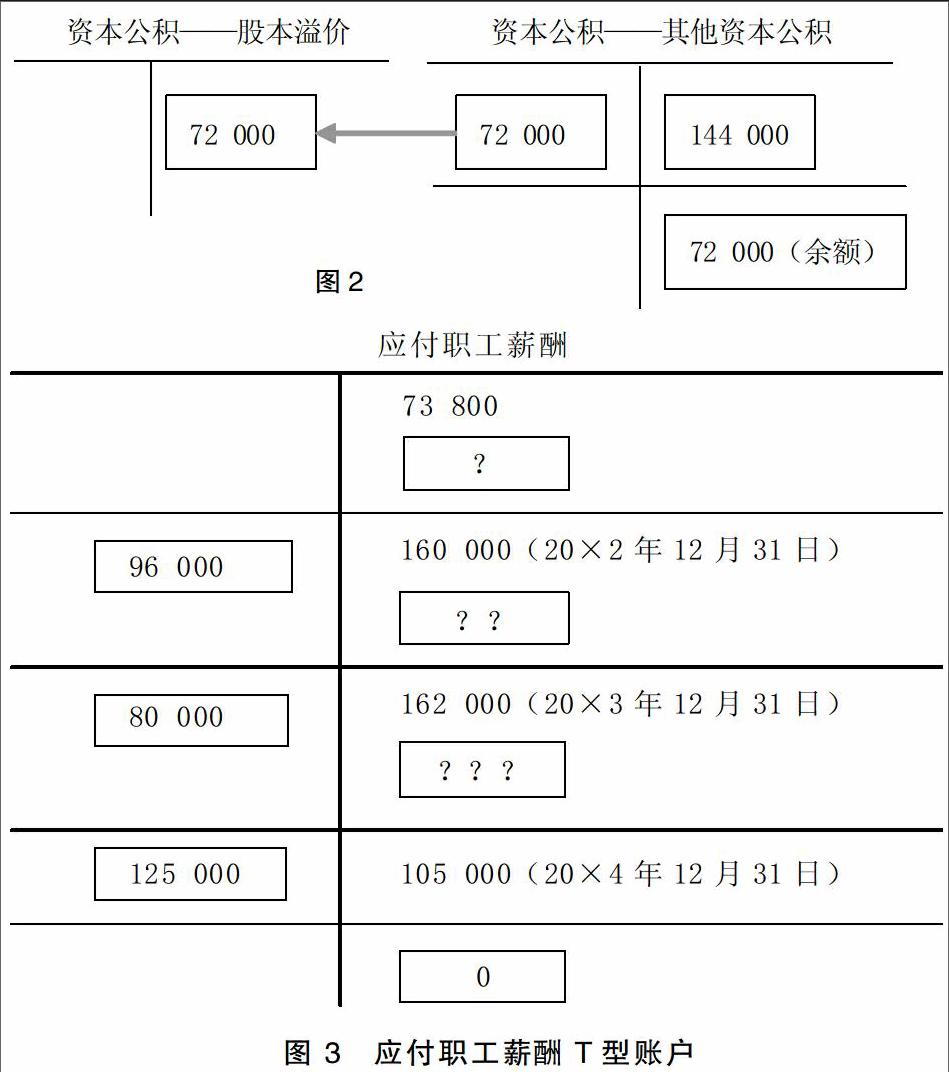

20×2年12月31日,應付職工薪酬最佳估計數:(100-10-5-5)×100×30×2/3=160 000(元)。計算的最佳估計數160 000元是將來結算的累計金額,從圖3的T型賬戶可以清晰明了地看出計算出來的160 000元是應付職工薪酬的余額,也可以計算出本期應增加的應付職工薪酬金額:160 000-73 800=86 200(元)。

借:管理費用 86 200

貸:應付職工薪酬——股份支付 86 200

20×3年12月31日即可行權日,激勵對象行權會引起應付職工薪酬的變動,計算相對復雜,此時T型賬戶能夠使問題簡化。應付職工薪酬的最佳估計數為:(100-10-5-10-30)×100×36=162 000(元)。從圖3的T型賬戶可以清晰地看出,20×3年12月31日,應付職工薪酬的余額應為162 000元。有人行權引起應付職工薪酬的減少額:30×100×32=96 000(元)。

借:應付職工薪酬——股份支付 96 000

貸:銀行存款 96 000

從圖3的T型賬戶,可以清晰明了地看出20×3年12月31日應該記錄增加的應付職工薪酬金額:160 000+??-96 000=162 000(元),經過計算:??=98 000(元)。

借:管理費用 98 000

貸:應付職工薪酬——股份支付 98 000

20×4年12月31日,應付職工薪酬的最佳估計數為:(100-10-5-10-30-20)×100×42=105 000(元)。20×4年行權引起應付職工薪酬減少的金額:20×100×40=80 000(元)。

借:應付職工薪酬——股份支付 80 000

貸:銀行存款 80 000

從圖3的T型賬戶可以看出,20×4年12月31日應該記錄增加的應付職工薪酬金額:162 000+???-80 000=105 000(元), 經過計算:???= 23 000(元)。

借:公允價值變動損益 23 000

貸:應付職工薪酬——股份支付 23 000

20×5年12月31日,剩下的25人全部行權,結算的現金資產金額為:25×100×50=125 000(元)。而在此之前應付職工薪酬的余額為105 000元,因為公允價值變動導致結算金額為125 000元,因此在剩余職工行權時,先將應付職工薪酬金額調整至最后結算金額,即需要調增125 000-105 000=20 000(元),同時計入“公允價值變動損益”。

最后行權結算:支付應付職工薪酬125 000元。

三、總結

通過對上述例1、例2的分析,可以看出,運用T型賬戶直觀地展示了股份支付的核算過程。引入T型賬戶之后,可以對股份支付的處理步驟歸納如下:按照最佳估計數和公允價值計算相關T型賬戶的期末余額,將期末余額登記入T型賬戶,通過T型賬戶清晰明了地顯示計算過程,計算出每期會計分錄中應記錄的發生額,準確地進行核算。總之,在股份支付核算過程中引入T型賬戶可以使會計人員和初學人員理清處理思路,做到事半功倍。

參考文獻:

[1]財政部會計司編寫組.企業會計準則講解2006[M].北京:人民出版社,2007.

[2]中國注冊會計師協會.會計[M].北京:中國財政經濟出版社,2016.

[3]財政部.企業會計準則2006[M].北京:經濟科學出版社,2006.

[4]龐莎莎,王丹.股權激勵的會計問題思考[J].商業會計,2015,(8).

[5]王雪.股份支付會計處理方法比較分析[J].商業會計,2015,(18).