對或有負債會計處理的思考

2017-03-16 16:16:50張寒吳春雅萬義平

商業會計 2017年1期

張寒+吳春雅+萬義平

摘要:文章主要從或有負債的分類條件、衡量標準以及會計處理方面提出設想,重新界定或有負債,結合重要性原則對或有負債做出矩陣判斷以及相應會計處理。在會計處理過程中增設或有負債過渡性賬戶,真實反映業務過程與資金走向。

關鍵詞:或有負債 分類條件 衡量標準 會計處理

一、或有負債準則及研究現狀

(一)或有負債準則

《企業會計準則第13號——或有負債》(2006)規定,或有負債是指過去的交易或者事項形成的,其結果須由某些未來事項的發生或不發生才能決定的不確定事項。

與或有事項相關的義務同時滿足下列條件的,應當確認為預計負債:(1)該義務是企業承擔的現時義務;(2)履行該義務很可能導致經濟利益流出企業;(3)該義務的金額能夠可靠地計量。值得說明的是,會計準則中預計負債和或有負債概念界定模糊,并且,對于其確認條件、計量標準以及后續賬務處理無詳細敘述,給企業對二者的確認、計量和報告帶來一定程度的困擾,造成企業業務處理及國家監督管理的不便。

(二)或有負債的分類及確認

劉永澤、陳立軍等(2014)認為或有負債包括已貼現的商業承兌匯票、未決訴訟、未決仲裁、對外提供擔保等形成的或有負債。此外,企業應該對經濟利益流出的不確定性進行說明。再者,如果或有負債預計會產生財務影響的,或者無法預計的,都應當說明。

(三)或有負債的研究現狀

方光正、胡潔洋(2011)在《芻議完善或有事項會計處理》一文中認為或有負債與預計負債界定不明,因此要從明確或有事項內容分類、將重要性原則納入判斷標準、簡化計量、增設科目(預計損失)四個方面提出完善建議。此外,王軍和孫苑潞(2013)在《或有負債的信息披露問題及對策》中提到或有負債中的擔保情況披露簡化、擔保訴訟披露含糊的問題,并從可能性入手加強或有負債信息披露。

馬晨、張俊瑞(2011)等人研究或有事項披露的內外部原因,揭示或有事項的經濟后果并給出相應結論。馬軍、潘靜(2006)從上市公司等微觀角度來闡述或有負債披露中的錯漏及解決辦法。

在或有負債的賬務處理方面,楊志君、熊濤(2006)在《或有事項計量及會計處理探討》一文中涉及或有事項的確認條件、最佳估數的確定、對風險和未來事項的規定以及預計負債的相關處理。李艷霞(2009)以四個實例展示或有負債與預計負債的轉換以及詳細賬務處理。

但或有負債準則還是存在界定模糊問題,不像長期股權投資、交易性金融資產等科目,具有概念清晰性、高損益辨識性等特質。因此,本文著重研究或有負債的分類及相關的業務處理。

二、或有負債分類

因或有負債的持續期不定,對企業產生的影響也有大有小,因而會計賬務處理也會因實、因事而異。僅僅根據或有負債的重要性、可能性的單一標準來研究,顯然無法對或有負債進行明確界定,甚至還會給經營主體帶來操縱盈余的機會,間接影響利益相關者的決策。筆者認為,或有負債的衡量標準走向多元是必要的,也是合理的。所以,本文初步提出根據重要性和可能性來確定或有負債的最佳估計區間;根據持續分期考慮或有負債的現金流(一般參考復利現值系數、存貸款利率);根據影響程度劃分;根據以上三種情況借助矩陣判斷等。

(一)根據持續期劃分

一般來講,會計分期中一年之內為短期,一年以上為長期。考慮到法律最長的追溯期為20年,但或有負債的持續分期遵從會計假設較多,因此把或有負債的持續分期劃為兩類:(1)短期或有負債,即或有負債從產生到消除對企業的影響時段在一個會計年度內;(2)長期或有負債,即或有負債從產生到消除對企業的影響時段在一個會計年度以上。企業的會計賬務處理遵從會計分期的原則。

短期債務涉及的現金流量問題較少,然而長期或有負債涉及一次性支付或者分期償還支付的問題。符合持續期在一年以上的或有負債如果在初始確認時以債務金額全部入賬,不論對于債權人還是債務人來說并不能如實反映企業的經營狀況。所以,證據充分的情況下對或有負債確認時作分期處理比較符合實際。

(二)根據發生的可能性劃分

我國會計準則關于可能性的界定與加拿大特許會計師協會一致:可能性可用概率分為四個層次:“可合理確定”對應95%—100%,“很可能”對應50%—95%,“有可能”對應5%—50%,“極小可能”對應0—5%。

不難看出,四個層次的概率可能性交叉重合,筆者認為這樣重復工作并不合理,可以在佐證材料充分的情況下,根據或有負債發生的可能性分為以下五個層次:低水平或有負債(0—5%);一般水平或有負債(6%-40%);中等水平或有負債(41%-60%);高水平或有負債(61%—90%);必然或有負債(91%-100%)。

(三)根據影響程度劃分

楊志軍、熊濤在研究或有事項計量及會計處理探討中提出最佳估計數的確定方案:連續金額范圍內取中間值;非連續金額范圍內取中間值。在確定或有負債重要性時也可推及此類方法。重要與否應與具體可比量的發生額和或有負債估計發生額對比。筆者認為,流動資產現值、盈余公積、資本公積等均可以作為對應可比科目。

1.流動資產現值:流動資產是償還或有負債最為直接、最迅速的來源,也是關系到企業存立的重要指標。如果或有負債占流動資產可變現值的50%(含臨界值)以上,則可以認定為重要事項;反之,可以作非重要事項處理。

2.盈余公積與資本公積:比較盈余公積與或有負債的比重,若前者可以抵付債務,可以沖減50%以內的盈余公積,并在備查登記中記錄;若盈余公積不足以沖減,可以加上資本公積后沖減,沖減額度控制在二者之和的50%。排除下述兩種情況,其一是或有負債不足以形成重大影響;其二是或有負債無償還可能性極低,上述情況下討論或有負債并無意義,在此不作贅余解釋。

3.主營業務收入:比較上期主營業務收入與預計或有負債現值的大小。如果上期主營業務收入大于預計或有負債現值,可以將此項或有負債判定為非重要事項,不作會計處理;如果上期主營業務收入小于預計或有負債現值,可將此項或有負債定性為重大事項,作相關業務處理,并在備查登記中記錄。

4.其他重要條件。根據企業的性質及經營屬性所提出的重要指標衡量或有負債。關于或有負債重要性的界定,滿足上述條件之一即可確認或有負債的重要性。

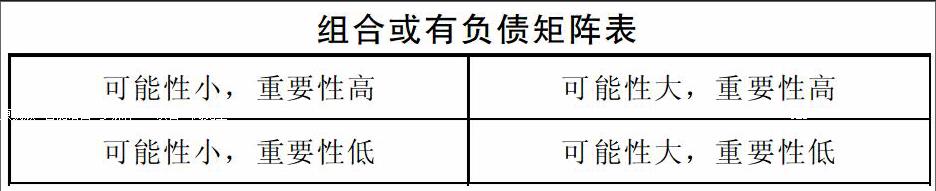

(四)組合條件下的或有負債

我們在判斷或有負債時根據單一的標準衡量未免有失偏頗,如果在參考多重標準下對或有負債進行判斷,可以提高判斷的準確性,更加符合真實性原則。例如,在可能性和重要性雙重標準下衡量或有負債,我們對其有不同的認識。

從管理學角度認知,可能性和重要性的不同組合使得會計主體對或有負債的判斷更近一步,而做出會計決策時也會有選擇,會計謹慎性原則中明確不高估資產、不低估負債的要求。對于矩陣的左上方、右下方,可以提取適當比例的或有負債,某項標準取高,其他條件從平均水平估計;對于矩陣左下方,一定程度上忽略其對于會計主體的影響,不做預估處理,到實際發生時再行處理,或者從平均水平估計;對于矩陣的右上方,經營主體應該審慎對待,提取非常必要的或有負債額度,以最大衡量標準為基礎計算或有負債金額。見下頁組合或有負債矩陣表。詳細會計處理參照例1至例3。

例1:某企業涉嫌意外事件造成王姓某員工重傷,相關訴訟尚在審理,不考慮案件審理周期。該企業的上年度主營業務收入為300萬元,盈余公積為100萬元,資本公積為50萬元。根據律師的相關估計,該企業需要支付員工的部分治療費用在100萬元以上。

分析:根據律師的建議,該企業支付員工相關治療費用的可能性處于高水平,但是具體金額并不能夠確定。在重要性界定中,或有負債與盈余公積相比:100萬元÷100萬元=100%>50%;或有負債與資本公積相比:100萬元÷50萬元=400%>50%;或有負債與主營業務收入相比:100萬元÷300萬元=33.3%,因33.3%<50%,上述事例符合條件的有兩項,符合重要性認定要求。若或有負債可能性區間水平為高水平,從不低估負債的角度出發,可確認的或有負債金額為:300萬元×90%=270(萬元)。

債務人會計處理如下:

借:應付賬款——職工王 2 700 000

貸:或有負債——預提 2 700 000

支付給王某該項或有負債時,會計分錄如下:

借:或有負債——預提 2 700 000

貸:銀行存款 2 700 000

例2:承例1,若考慮持續期對經營主體的影響,該項或有負債的持續期為3年。確認時,債務人會計處理為:

借:或有負債——預提 2 700 000

貸:長期應付款——職工王 2 700 000

每年攤付的分錄:

借:長期應付款——職工王 900 000

貸:銀行存款 900 000

例3:某企業涉嫌意外事件造成王姓某員工重傷,相關訴訟尚在審理。該企業的上年度主營業務收入為300萬元,盈余公積為100萬元,資本公積為50萬元。根據律師的相關建議,該企業支付的治療費用大約在5萬元以下,支付可能性比較大。

分析:首先,對于該項或有負債的可能性水平進行預估,根據律師給出的相關建議可以判定在中高水平甚至以上。其次,關于該項或有負債的重要性水平進行合理估計:或有負債與盈余公積相比:5萬元÷100萬元=5%<50%;或有負債與資本公積相比:5萬元÷50萬元=10%<50%;或有負債與主營業務收入相比:5萬元÷300萬元=1.67%<50%,因此,該項或有負債的重要性水平低。根據以上條件,該項或有負債的預提金額為:5萬元×5%=0.25(萬元)。

債務人會計處理為:

借:應付賬款——職工王 2 500

貸:或有負債——預提 2 500

實際支付時的會計分錄如下:

借:或有負債——預提 2 500

貸:銀行存款 2 500

同樣地,可能性小而重要性高的情況也可以參照例3所示進行相關處理。

(五)后續調整事項

事實上,或有負債的發生并不一定是按照我們估計的情形,往往還需要后期的調整。如果預提或有負債和實際相符,當然最好不過,無須進行修正。如果預提或有負債大于實際金額,可以用多計提金額沖減財務費用,或者納入“營業外收入——利得”。如果預提或有負債小于實際金額,則需要補提差額。在現實中,可能的情況遠多于學者的設想,因而,關于或有負債的研究有待進一步開展。一是或有負債不確定性涵蓋較大,題設情景并不能充分展示現實中所有的或有負債類型;二是或有負債實務操作并不成熟;三是本文僅討論或有事項造成的可能利益流出下或有負債確認、計量及后續調整,也缺乏深入研究。

三、結論與總結

我國現行企業會計準則對或有負債規范不甚明確,關于或有負債重要性標準、可能性的界定也尚未明確。對企業來說,可能因財務處理不當錯誤估計資金運轉現狀;財務報表不能真實反映當年的經營狀況,以致不能為利益相關者提供真實有效的財務信息。對于政府來講,或有負債的可操縱空間的加大無疑使財政稅收流失;政府監管企業的成本也會因會計準則的不明確增加。對其他利益相關者來說,可能因財物報表的失真做出錯誤的資金決策,造成一定的利益損失。

總之,本文對或有負債的研究,是為了完善準則提供參考性建議,發展和豐富我國會計體系,也為銜接會計理論與實務鋪墊。因或有負債的特殊性,確認條件、計量和報告的處理思路因人而異,理論與實務間也會留有余地。政府治理下的財稅政策要因時而異,與時俱進,我們更加期待完善的或有負債會計準則出臺。

參考文獻:

[1]劉永澤,陳立軍.中級財務會計(第四版)[M].大連:東北財經大學出版社,2014.

[2]孫菀潞.或有負債會計處理研究[J].新經濟,2013,(29).

作者簡介:

張寒,女,江西農業大學;研究方向:農村與區域發展、會計學。

萬義平,南昌工程學院,教授,碩士生導師;研究方向:稅務籌劃,區域經濟。