董事會人力資本、領導權結構與技術創新能力

2017-03-17 10:13:56李小青李婷呂靚欣

會計之友 2017年5期

李小青++李婷++呂靚欣

【摘 要】 經濟發展新常態背景下,創新成為破解體制弊端、結構性矛盾和引領經濟發展的第一動力。以2011—2014年我國創業板高科技企業為研究對象,運用WLS多元回歸技術,深入探究了董事會人力資本和技術創新能力的關系,并考察了董事會領導權結構對二者關系的調節作用。結果表明:董事會人力資本是技術創新能力的助推劑,領導權結構調節了這種關系。在企業的初創期,由董事長兼任CEO的集中型領導有利于強化董事會人力資本對技術創新能力的正向影響。文章對我國科技創業董事會人力資本與技術創新能力關系的研究成果起到了豐富的作用,為創新驅動背景下科技創業企業優化董事會成員配置、促進企業創新能力持續提升提供實踐支持。

【關鍵詞】 董事會人力資本; 技術創新能力; 領導權結構

【中圖分類號】 F272 【文獻標識碼】 A 【文章編號】 1004-5937(2017)05-0042-05

引 言

隨著制造業全球化向創新全球化的轉變,以創新驅動為引擎,大力促進創業創新,打造一批具有核心競爭力的創新型領軍企業,成為經濟新常態背景下實施供給側改革的新邏輯。科技創業企業作為原始創新和集成創新的主體,培育動態技術創新能力,成為促進其競爭優勢獲取和延續的源泉和動力。然而我國科技創業企業面臨規模小、資源不足等問題。董事會作為公司與外部環境之間的橋梁和紐帶,憑借其擁有的董事會資本,有利于獲取關鍵信息和有價值的資源,無疑會對企業技術創新能力產生重要影響。

關于董事會資本與技術創新關系的研究,國內外文獻多從資源基礎觀和人力資本理論出發,考察董事會資本對企業R&D投入的直接影響,目前尚未達成一致性結論。大部分學者研究發現,董事會資本能夠促進企業R&D投入和創新績效的增加[1-3];但也有學者認為兩者之間并不存在顯著的相關關系[4-5];甚至還有學者認為,董事會資本可能會成為企業技術創新的阻礙[6]。之所以出現上述結論迥異的局面,原因在于資源基礎觀的相對靜態觀點,對技術創新能力如何形成和發展還沒有更科學和深入的解釋。研發投入僅僅是創新活動的一個開端,而且創新活動本身的風險和不確定性較高,因此用R&D投入來代表技術創新能力,一定程度上忽視了技術創新的動態演化特征。

在供給側改革背景下,優化創新資源配置,成為驅動科技創業企業創新能力提升的關鍵環節。董事會作為企業戰略決策資本的重要來源,其擁有的人力資本對技術創新能力會產生怎樣的影響?董事會領導權結構是否會對二者之間的關系產生作用?這一問題已有研究并不能提供明晰的答案。而經濟新常態階段“大眾創業、萬眾創新”的現實背景,為深入解讀中國情境下董事會對技術創新能力的影響提供了現實的“實驗場景”。鑒于此,本文在搜集我國創業板上市公司2011—2014年相關數據的基礎上,實證考察董事會人力資本對企業技術創新能力的影響以及領導權結構在其中發揮的調節作用。

一、理論分析與研究假設

根據資源依賴理論[7],作為外部環境和公司溝通傳導機制的董事會,可以通過多種渠道獲取戰略性的有效信息,利用團隊效應做出科學決策,幫助企業做好公關工作,維持企業高管層和其他股東的良好溝通,組織新產品和新技術的發起和推廣等。董事會資本是董事會發揮助推作用的前提和保障。董事會資本的欠缺,會相應地削弱董事會的監督和戰略參與能力。董事會人力資本是董事會成員的知識、技能和能力的組合[8],是影響企業技術創新能力提升的關鍵因素。已有研究表明,個體年齡和受教育程度是決定其人力資本高低的重要因素,因此本文主要研究董事會成員年齡結構和教育水平對企業技術創新能力的影響。

(一)董事會人力資本與技術創新能力

年齡是影響個體認知模式的重要因素,不同年齡的人看問題的心態和角度并不相同。已有研究表明,個體的年齡越大,越傾向于規避風險,在面臨創新決策時越謹慎。年輕的個體雖然受社會閱歷所限,思考問題可能不全面,但他們往往敢于挑戰權威,打破思維定勢,推陳出新。隨著年齡的增大,相對成熟的董事成員工作嵌入程度不斷深入,將大部分的非結構化問題轉化為日常的結構化問題,出于本能反應,更傾向于用自己以前不斷積累的知識、經驗和社會資源解決問題,能夠為企業提供創新活動所需要的財務和社會資源,更好地評估創新決策可能面臨的優勢、劣勢、機會、威脅,以降低創新活動所面臨的風險,減少企業經營的波動性。孫海法等[9]研究證實,隨著董事會成員年齡的增加,公司的經營業績越不易波動。然而,這種規避風險的態度并沒有充分考慮時過境遷的因素。而年輕的董事會成員學習和創新能力均較強,更加善于抓住機會、迎接挑戰,為企業創造性思維的形成提供了有利條件。

受教育水平能夠反映出個體的個性特征、認知方式和價值觀念。創業企業所處環境的競爭激烈性和高風險性,對決策者的認知能力、反應能力和信息加工能力提出了更高的要求。Wally and Baum研究發現,具有高層次教育背景的群體不論是信息加工能力,還是環境的適應性和創新性都更勝一籌。認知同化理論認為:學生能否習得新信息,主要取決于他們認知結構中已有的有關觀念。只有新的信息或者新的知識與信息接收者產生重合的“節點”,才能相互關聯形成一條線,多條相關聯的線再形成知識或者信息面,最后成為接收者信息系統的一部分。這樣,信息才真正實現了深加工,接收者也能更加容易地解讀出信息背后的深層含義,識別創新的契機。受教育水平較高的董事會成員已有的知識較為豐富,在創新決策過程中,面對復雜多樣的信息時就能更快捷地建立認知“節點”,在腦海中形成拓撲特點的認知結構。同時,具有高學歷的董事對外部的創新信息感知更敏銳,更加有可能抓住稍縱即逝的創新機會。因此,本文提出假設。

H1:在其他條件相同的情況下,董事會人力資本與技術創新能力正相關。

H1a:在其他條件相同的情況下,董事會中青壯年董事越多,技術創新能力越強。

H1b:在其他條件相同的情況下,董事會中高學歷董事越多,技術創新能力越強。

(二)領導權結構、董事會人力資本與技術創新能力

在同一家公司中,董事長和CEO由同一人兼任的領導權力配置方式被稱為集中型領導權結構。委托代理理論指出,股東和現代公司的管理層之間是委托代理的關系,在所有權和經營權兩權分離的同時,代理問題也應運而生。對管理層實施有效的監管可以緩解這一問題。現有研究認為,董事會領導權結構是影響董事會監督有效性的重要因素[11],董事長和CEO兩職分離,有利于增強董事會的獨立性,降低代理成本。現代管家理論卻對代理理論所謂的機會主義等代理風險提出了質疑,認為經營者出于自身名譽、尊嚴和職業發展及自身價值實現的追求,愿意做好股東的“管家”[12]。

企業在初創時期抗風險能力相對較差,隨時存在被市場淘汰的危機,經理人一旦進行了所謂的逆向選擇行為,不但容易被很快發現,而且還要付出犧牲個人前程的代價,因此,這一時期,經理人是不具備“偷懶”的資本和條件的。相反,此時的經理人迫切需要在工作上小有成就,打造自身的行業名譽,鋪就職業發展的道路。再加上,與公司“唇齒相依”的經理人,要想獲得薪資的提升,甚至取得公司股權,也要依靠公司業績的良好表現。因此,不管是從成本收益角度,還是從激勵需求角度來看,理性的經理人會選擇成為公司的“管家”。雇傭關系或者委托代理關系,不僅可以演變成監督制約關系,也可以培養成合作共贏的關系。對處于初創期的高科技企業而言,組織外部環境具有高度的不確定性,組織內部的治理相對不完善。由董事長兼任CEO,有利于整合執行董事和非執行董事群體的戰略決策資本[13],提高創新決策的效率和效果。此外,集中的領導權結構有利于提高科技創業企業對外部環境的反應速度。如Dalton et al.研究發現,在新創企業中,75%的企業采用二元性的領導權結構,由董事長兼任CEO,能夠向外界展示強有力的領導層,有利于促進企業績效的提升[14-15]。因此,本文認為,對于科技創業企業而言,由董事長兼任CEO能夠對董事會人力資本與技術創新能力之間的關系產生的積極影響,并提出假設。

H2:在其他條件相同的情況下,董事長兼任CEO正向調節了董事會人力資本和企業技術創新能力之間的關系。

H2a:在其他條件相同的情況下,董事長兼任CEO正向調節了董事會成員年齡結構和企業技術創新能力之間的關系。

H2b:在其他條件相同的情況下,董事長兼任CEO正向調節了董事會成員教育水平和企業技術創新能力之間的關系。

二、實證研究設計

(一)樣本選擇和數據來源

本文以2011—2014年我國創業板上市公司為研究對象,探究董事會人力資本和領導權結構對技術創新能力的影響。之所以選擇創業板上市公司,是由于處于初創期的科技創業企業創新特征明顯;同時新創企業資源相對缺乏,董事會資本對企業科技創新活動的影響更加突出。為了保證研究的效度,對初始樣本進行了以下處理:(1)剔除了創業板上市公司中的非高科技企業;(2)剔除了信息披露不全的樣本;(3)剔除了被ST和PT的公司。經過上述篩選,最終得到172家公司,共計688個公司年的樣本觀測值。

樣本公司R&D支出數據從上市公司年報中“近三年公司研發支出”科目獲取,技術人員的相關數據從年報中 “員工情況”欄目獲取,專利和發明申請量從萬方數據知識服務平臺獲取,無形資產占比和無形資產增長率通過國泰安數據中心“中國上市公司財務報表數據庫”獲取。董事會人力資本數據從年報中的“管理人員情況”欄目獲取,并進行了篩選整理。領導權結構和控制變量來源于CSMAR數據庫。為了盡量避免手工搜集和計算數據時出現非系統偏差,本文對數據的獲取過程進行了三角驗證。

(二)變量設計和測量

1.因變量

本研究的因變量為技術創新能力。技術創新能力(TIDC)是指在企業發展的過程中,順應環境變換,主動進行創新研發活動,并能將科研成果有效地轉化成商業價值的能力[16]。前期的研究多以R&D支出衡量技術創新能力,而單一指標并不能充分詮釋技術創新能力的真正含義。本文借鑒徐寧和徐向藝[17],選取研發投入強度、技術人員強度、專利和發明申請總量(包括發明專利和實用新型)、開發支出占比、無形資產增量、無形資產占比6個指標對技術創新能力進行測度。接下來對上述指標采用因子分析法,得到技術創新能力指標。首先,進行適用性檢驗,結果表明,Bartlett球形度檢驗統計值為461.862,通過了顯著性檢驗;同時KMO值>0.5,因此原始變量適合做因子分析,最終因子對技術創新能力指標的累計解釋達到68.76%。其次,得到了3個均具有命名解釋性的因子,根據每個因子的主要構成指標,將F1、F2、F3分別命名為技術創新投入能力、技術創新轉化能力和技術創新產出能力,具體如表1所示。

在此基礎上,以三個因子(即技術創新投入、轉化和產出能力)的方差貢獻率為權重(詳見表1),采用因子加權得分的方法,得到了技術創新能力這一綜合指標。具體如式(1)所示。

TIDC=0.16744TIOC+0.21978TIIC+0.3096TITC (1)

上式中,TIDC代表技術創新能力,TIOC代表技術創新產出能力,TIIC代表技術創新投入能力,TITC代表技術創新轉化能力。

2.自變量

自變量為董事會人力資本,用高學歷成員(碩士和博士)占比和青壯年董事占比兩個指標進行衡量。其中,董事會高學歷成員占比(ED)本文借鑒已有研究,用分類變量來測量(1為中專及中專以下,2為大專,3為本科,4為碩士,5為博士),其計算方法為:董事會中擁有碩士及博士學歷的人數除以董事會總人數。對于青壯年董事占比的測量,根據世界衛生組織的定義,本文把處于20—45歲之間確定為青壯年,此時人的身體發展達到頂峰,精力充沛、思維靈敏,故采用20—45歲的董事會成員占比來進行測量。

3.控制變量

引入財務杠桿、董事會會議次數、董事會規模和獨立董事規模四個控制變量,具體變量設計和測量見表2。

三、實證回歸結果與分析

(一)變量的描述性統計和相關性分析

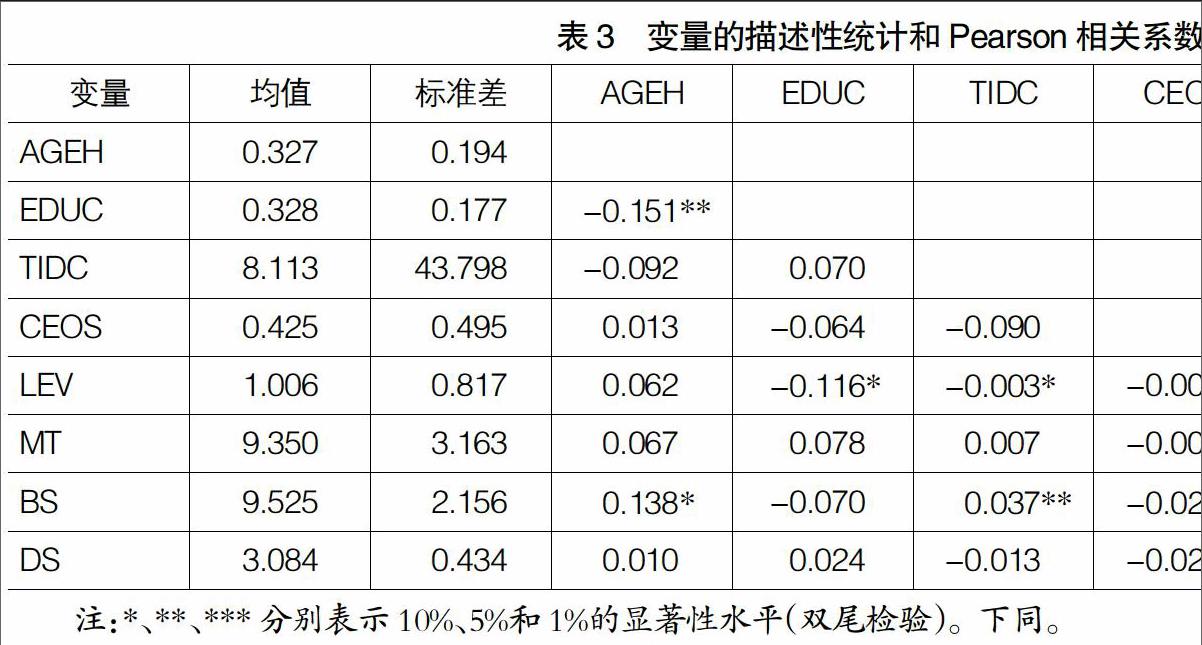

本文所有變量的描述性統計結果和Pearson相關系數矩陣詳見表3。結果顯示,本研究選取的自變量之間自相關性總體上很低,存在多重共線性問題可能性較小,比較適合做接下來的回歸分析。從表3可以看出,樣本公司技術創新能力的標準差為43.798,說明我國創業板上市公司之間技術創新能力存在巨大差異。

(二)多元回歸結果及討論

1.WLS多元回歸結果

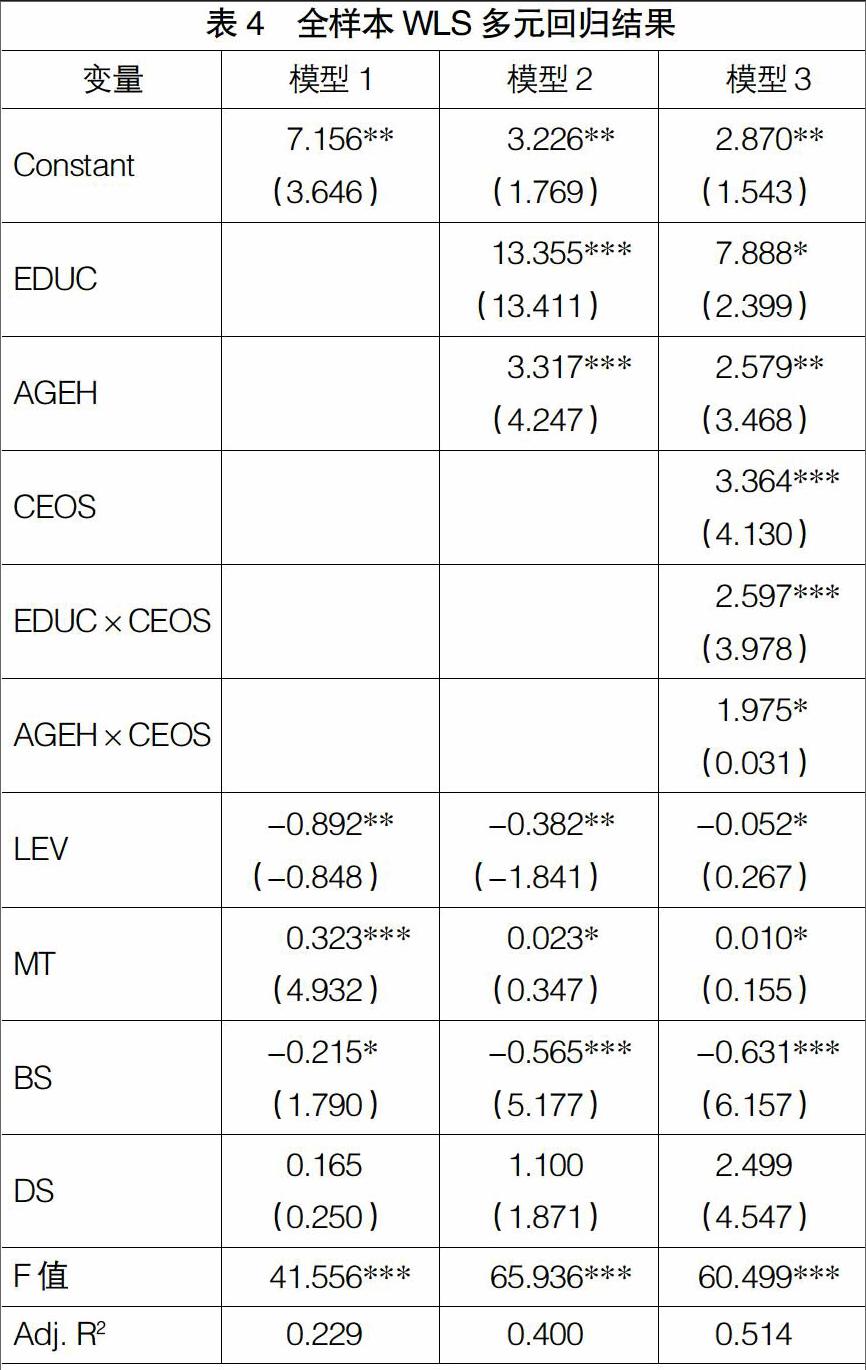

由于主要研究變量之間存在異方差性,因此本文采用加權最小二乘法(WLS)進行了實證檢驗。3個模型層級回歸結果詳見表4。模型1反映控制變量與技術創新能力之間的關系,模型2考察董事會人力資本變量對技術創新能力的影響,模型3測度了自變量和調節變量對因變量的聯合影響。結果顯示,3個模型的F值均在0.001的水平上顯著,說明本文選擇的模型是有效的。

從模型1到模型3的擬合優度逐漸增加,模型3的調整R方達到了51.40%,說明本文構建的模型就有較好的解釋力度。模型3回歸結果表明,青壯年董事占比與技術創新能力顯著正相關(β1=2.579,P<0.01),所以H1a得到本研究數據的支持;董事會中高學歷成員占比與技術創新能力顯著正相關(β2=7.888,P<0.05),所以H1b得到本研究數據的支持;董事會領導權結構與技術創新能力顯著正相關(β3=3.364,P<0.001),董事會成員年齡結構與領導權結構的交互項與技術創新能力顯著正相關(β4=1.975,P<0.05),董事會中高學歷成員占比與領導權結構的交互項與技術創新能力顯著正相關(β5=2.597,P<0.001),所以,H2a、H2b得到本研究數據的支持。

2.對主效應回歸結果的討論

模型3的回歸結果說明,董事會人力資本是技術創新能力的一個促進因素,董事會成員總體教育水平越高、青壯年董事越多,越有利于企業的技術創新能力的提升,H1得到支持。根據人力資本理論,具有高學歷的管理者具有良好的信息處理能力,視野更為寬廣,通常能夠提出創新性的解決方案[18]。考慮到人們對風險偏好在不同的年齡時期表現不同,在制定風險導向的企業發展戰略和方案選擇時,年長的管理者基本已經完成自我實現的需要,工作嵌入度較高,喜歡維持現狀,學習新知識或者新信息過程較慢,對環境的變換反應不敏感,更喜歡躺在過去經驗的“溫床”上,對現在的狀況做出判斷。相反,年輕的管理者志向遠大,不懼怕挑戰權威,敢于為自己的新奇想法發聲,能夠有力地支持創新性的戰略改革的醞釀[19]。高學歷且年輕的董事會成員思維活躍,思路開闊,更加愿意嘗試新鮮事物,打破傳統,從事高風險,高收益的創新活動。因此,這類成員所占比例越高,企業技術創新能力提升的潛力越大。

3.對調節效應回歸結果的討論

模型3的回歸結果表明,董事會領導權結構對董事會人力資本與技術創新能力之間的關系具有顯著的正向調節作用,所以H2得到支持。對于處于創業階段的高科技企業而言,由于資源較為貧乏,公司內部的決策機制尚未成熟,由董事長兼任CEO,有利于減少企業內部的治理成本與決策成本,確保了命令的統一性和時效性;創業階段集中的領導權模式,有利于企業與外部環境之間建立迅速反應機制,充分利用市場機遇、規避威脅。此外對于新創企業而言,董事長同時擔任CEO,使董事會和高管能夠互動合作,優化創新決策質量。和處于成熟期的大企業不同,由于市場競爭環境激烈、初創企業市場地位尚不牢固,企業隨時面臨被淘汰的風險,整個高管團隊(包括董事會)把主要精力放在解決生存和成長問題上,這也間接分散了道德風險和逆向選擇等治理問題出現的幾率。

四、研究結論與啟示

為了從決策資源配置視角探究企業技術創新能力的提升路徑,本文以2011—2014年間我國創業板上市公司為研究對象,依據資源依賴理論、現代管家理論和創新理論,探究了董事會人力資本和企業技術創新能力的關系,以及領導權結構對二者關系的調節作用。實證結果表明,董事會人力資本是技術創新能力的“助推劑”,由董事長兼任CEO的集中型領導權結構有利于強化二者之間的正相關關系。

上述研究結論對我國新創企業的管理啟示有:

1.在董事會成員選任方面:由于人力資本是指存在于個體之中的知識、技能和體力(健康狀況)等因素的總和,為促進企業技術創新能力的提升,企業應優先選任具有較高學歷水平、年富力強的人員進入董事會。因為具備這些特征的董事會成員,具有較高水平的學習能力、創造能力和信息處理能力,能夠更好地識別外部環境中蘊含的機會和威脅,對創新投入、產出和轉化各環節面臨的問題能夠提供更多新穎的解決方案,對技術創新活動面臨的風險持更加包容的態度,這些特征有利于科技創業企業技術創新能力的發展。

2.在領導權結構方面:資源、能力和制度的優化配置,再加上學習和創新是培育企業核心競爭力的重要法寶。處于初創期的高科技企業資源、能力相對欠缺,內部制度建設環境尚不成熟,對外部環境的認知還不夠完整和深入;在這樣的情境下,集董事長和CEO兩職于一身的企業領導人,能更好地整合和配置高管層現有的資源,適應環境的不確定性,達到提高創新決策效率的效果。

本文的貢獻主要有以下兩點:第一,突破基于研發投入單一指標對技術創新能力進行衡量的視域局限,綜合考慮技術創新投入、技術創新產出、技術創新轉化的演化過程,對科技創業技術創新能力進行測度,增強了對技術創新能力的解釋效力。第二,基于多理論視角,深入考察了董事會人力資本和領導權結構對技術創新能力的聯合影響,通過實證研究認為新創科技型企業在初期發展階段應當加強董事會人力資本與領導權結構的集中設置,集中企業現有資源,優化企業董事會認知模式,為企業創新能力的提升積蓄能量。這一研究成果有利于彌補當前對新創企業研究缺少理論基礎的不足,為后續科技創業企業創新能力研究提供參考和借鑒。●

【參考文獻】

[1] MILLER R E, BLAIR P D. Input-output analysis:foundations and extensions[M]. Cambridge University Press,2009.

[2] DALZIEL T,et al. An integrated agency-resource dependence view of the influence of directors' human and relational capital on firms' R&D spending[J]. Journal of Management Studies,2011,48(6):1217-1242.

[3] 周建,李小青.董事會認知異質性對企業創新戰略影響的實證研究[J]. 管理科學,2013,25(6):1-12.

[4] 何強,陳松. 董事會學歷分布與R&D投入:基于制造業上市公司的實證研究[J]. 軟科學,2011,25(2):121-126.

[5] CHEN H L,et al. CEO power and R&D investment in electronics firms [J].Corporate Governance:An International Review,2014,22(5):422-436.

[6] DAKHLI M,et al. Human capital,social capital,and innovation:a multi-country study[J]. Entrepreneurship & regional development,2004,16(2):107-128.

[7] PFEFFER J,SALANCIK G. The External Control of Organizations:A Resource Dependence Perspective[M]. New York:Harper & Row,1978.

[8] HILLMAN A J,DALZIEL T. Boards of directors and firm performance:Integrating agency and resource dependence perspectives[J]. Academy of Management Review,2003,28(3):383-396.

[9] 孫海法,姚振華,嚴茂勝. 高管團隊人口統計特征對紡織和信息技術公司經營績效的影響[J].南開管理評論,2006(9):61-67.

[10] WALLY S,BAUM J R. Personal and structural determinants of the pace of strategic decision making[J].Academy of Management Journal,1994,37(4):932-956.

[11] JOHNSON J L,et al. Board Of directors:A review and research agenda[J]. Journal of Management,1996,22(3):409-438.

[12] DALTON D R,et al. Meta-analytic reviews of board composition,leadership structure,and financial performance[J].Strategic Management Journal,1998,19(3):269-290.

[13] RECHNER P L,DALTON D R. The impact of CEO as board chairperson on corporate performance:evidence vs. rhetoric[J]. The Academy of Management Executive,1989,3(2):141-143.

[14] DALTON D R, KESNER I F. Composition and CEO duality in boards of directors:An international perspective[J]. Journal of International Business Studies,1987,18(3):33-42.

[15] DALTON C M, DALTON D R. In defense of the individual:the CEO as board chairperson[J].Journal of Business Strategy,2005,26(6):8-9.

[16] 徐寧,徐鵬,吳創.技術創新動態能力建構及其價值創造效應——來自中小上市公司的經驗證據[J].科學學與科學技術管理,2014(8):125-134.

[17]徐寧,徐向藝.控制權激勵雙重性與技術創新動態能力——基于高科技上市公司面板數據的實證分析[J]. 中國工業經濟,2012(10):109-121.

[18] CARMEN C,et al. The relationship between top management teams and innovation capacity in companies[J]. Journal Management Development,2005,24(8):683-705.

[19] LORSCH J,MACLER E. Pawns or potentates:The reality of Americas corporate boards[M].Cambridge,MA:Harvard Business School Press,1989.