經濟新常態下我國商業銀行財務風險研究

2017-03-18 19:04:11生艷梅趙瑛杰

價值工程 2017年5期

生艷梅+++趙瑛杰

摘要: 經濟新常態下商業銀行面臨著更多的財務風險,綜合考慮商業銀行在經濟新常態下所面臨的所有財務風險因素,有針對性地建立一個商業銀行財務風險評價指標體系。并以國內18家上市商業銀行為例,利用集值迭代法確定各指標的權重,采用灰色關聯分析法進行商業銀行財務風險的綜合評價,從而了解我國商業銀行財務風險的真實控制水平。

Abstract: Under the economic new norm, commercial banks are faced with more financial risks. By considering all the financial risk factors faced by the commercial banks under the economic new norm, a commercial bank financial risk evaluation index system is established. This paper takes 18 listed commercial banks in China as the example, uses the set value iteration method to determine the weights of each index. And the grey correlation analysis is used to carry out the comprehensive evaluation of financial risks of commercial banks to understand the real control level of the financial risks of commercial banks in China.

關鍵詞: 經濟新常態;商業銀行;財務風險;灰色關聯分析法

Key words: the new economy norm;commercial banks;financial risk;grey correlation analysis method

中圖分類號:F253.7 文獻標識碼:A 文章編號:1006-4311(2017)05-0045-03

0 引言

在我國經濟步入新常態后,我國商業銀行面臨著不良貸款違約風險累計、利率市場化進程加快、政府隱性剛性擔保消失、互聯網金融沖擊[1]、金融監管更加嚴格等經營挑戰,其財務風險與日俱增[2]。而商業銀行的健康穩定發展關系到我國經濟的發展乃至國家安全。因此,商業銀行的財務風險研究一直都是學者們重點關注的內容[3]。本文在現有研究的基礎上,結合我國經濟新常態下商業銀行面臨著的經營挑戰,建立起符合我國商業銀行在經濟新常態下的自身發展要求的財務風險管理體系具有較強的理論與現實意義。

1 經濟新常態下商業銀行經營面臨的挑戰

當前我國經濟處于經濟增長換檔期、結構調整陣痛期、前期刺激政策消化期的“三期疊加”階段,經濟增長速度由高速轉向中高速,已經進入經濟發展的新常態[4]。作為金融業核心組成部分的我國商業銀行,在新常態下面臨著許多新的挑戰。

1.1 商業不良貸款違約風險增加

經濟新常態下國民經濟增長速度放緩,產能過剩行業部分經營困難企業出現生產難以為繼和還款困難等現象。商業銀行面臨的貸款違約風險不斷加大,其不良貸款余額和不良貸款率出現一定程度的上升,商業銀行面臨的財務風險進一步增加。

1.2 利率市場化進程加快

自我國取消了對貸款利率的浮動限制,并進一步放寬存款利率的浮動上限后。大多數商業銀行在經營中均選擇將存款利率浮動到上限,使得商業銀行的存貸利差不斷縮小。目前利息收入仍然是商業銀行的主要利潤來源,存貸利差的縮小必然會導致商業銀行收入的減少,增加銀行財務風險。

1.3 政府隱性剛性擔保消失

在經濟新常態下,我國政府用商業銀行的風險自擔、行業自保取代了原來的政府隱性剛性支付擔保。在這種情況下,商業銀行全權負責自己經營行為的一切后果,這對于已經積累了一定財務風險的商業銀行來說,無形中又提升其財務風險。

1.4 互聯網金融沖擊

經濟新常態下,互聯網金融是指非金融機構通過互聯網所從事的包括第三方支付平臺、眾籌、P2P等在內的金融活動。互聯網金融因其存入限額低、交易成本低、使用方便快捷、投資收益率高等特點,吸引著居民將資金從商業銀行體系向互聯網金融轉移,同時一批具有一定經濟實力的非金融機構借助互聯網進入到金融行業中,又進一步擴大了互聯網金融的影響。互聯網金融同時沖擊著商業銀行的存款和理財業務,對商業銀行的收入和財務風險產生深遠影響。

1.5 監管更加嚴格

經濟新常態下,金融創新產品不斷涌現,為保障金融市場的健康發展,我國政府在盡可能減少對金融市場的影響的前提下,會加強對包括商業銀行在內的金融機構的監管,更嚴的金融監管會在一定程度上限制了商業銀行各項業務的開展。

2 商業銀行財務風險評價指標體系

2.1 商業銀行財務風險涵義

根據商業銀行自身的經營特點和國內外學者對商業銀行財務風險的研究成果,可以將商業銀行財務風險歸納為:商業銀行在其財務活動中由于宏觀環境的變化、自身經營管理活動的失誤等難以預料的因素導致其財務狀況不穩定而蒙受損失的可能性[5]。

2.2 商業銀行財務風險評價指標體系指標建立

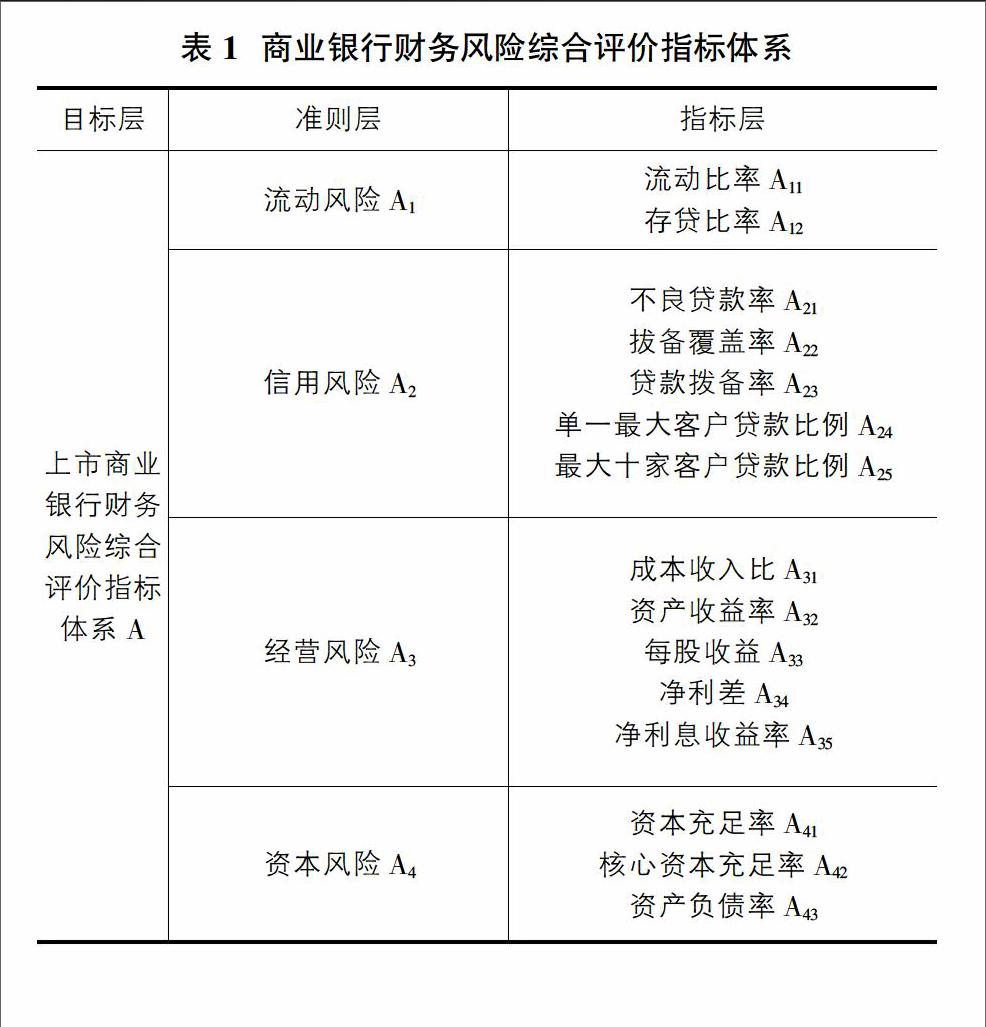

完整合理的指標體系是對商業銀行財務風險進行合理客觀評價的基礎,本文在總結前人研究成果的基礎上,結合我國商業銀行在經濟新常態下面臨著的財務風險的實際,依據科學性、全面性、可操作性和可對比性等原則,從流動風險、信用風險、經營風險和資本風險四個角度選擇指標[6-8],最終建立的指標體系見表1。

3 實證研究

3.1 評價對象

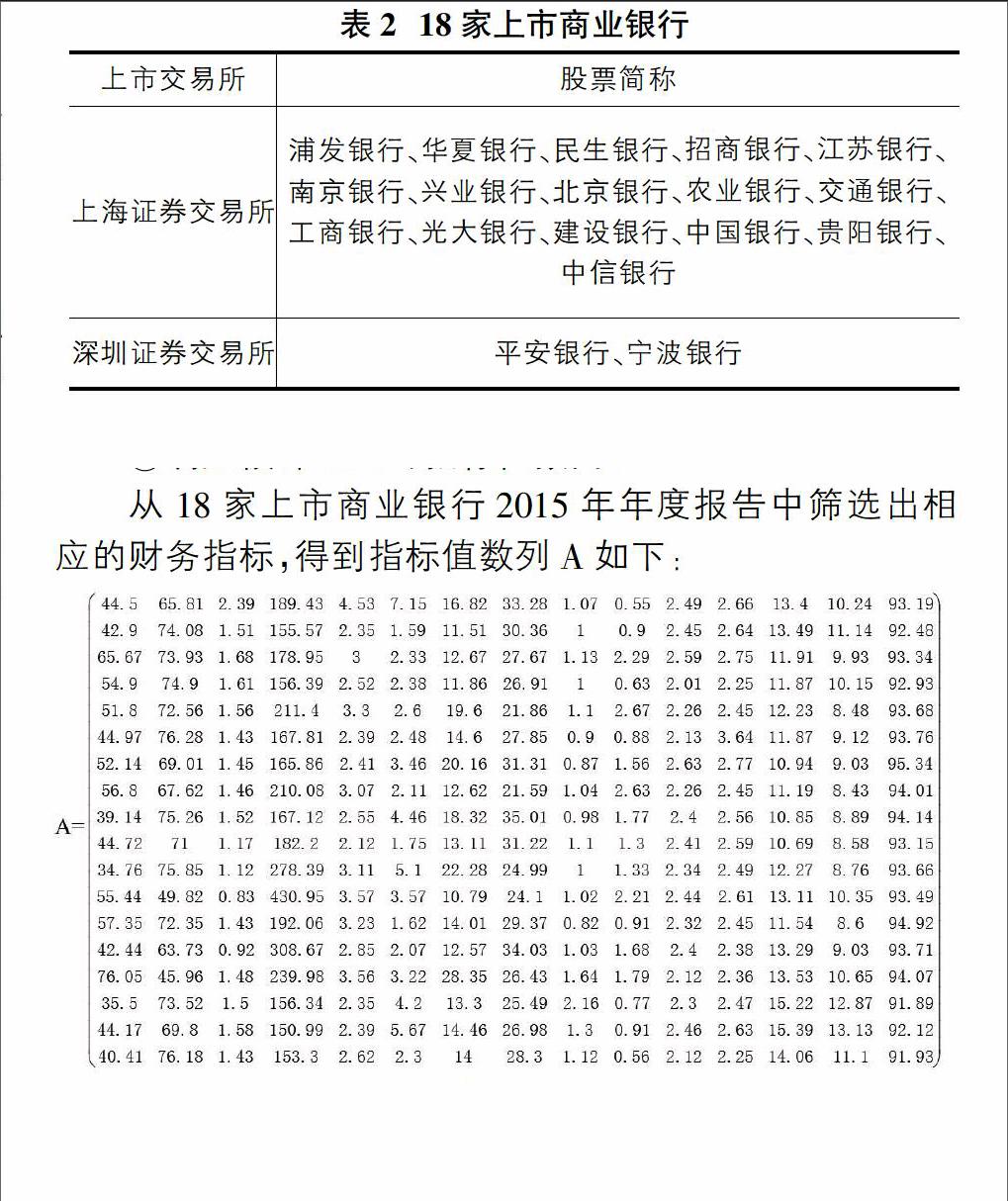

本文選取在我國滬深兩地上市的18家商業銀行(具體見表2)作為商業銀行財務風險評價的實證研究對象,主要是基于以下兩點:一是這18家基本涵蓋我國商業銀行的主要類別,且18家商業銀行的總市場份額處于市場絕對壟斷地位,樣本能反映商業銀行整體情況;這18家商業銀行均為上市公司,定期披露財務數據信息,信息獲取方便且真實,便于進行分析對比。

3.2 財務數據收集

本文研究所采用的財務數據來自于18家上市商業銀行的年度報告,為了充分反映出經濟新常態對商業銀行財務風險的影響,所選取的年度財務報表的年份為自經濟新常態概念自2014年被提出以后的一個完整年度——2015年。

3.3 評價過程

灰色關聯分析適用于定量描述一個系統的發展變化態勢,其運作原理是先確定一個參考數據列,然后比較若干個比較數據列與參考數據列的幾何形狀相似程度,進而確定比較數據列與參考數據列的聯系是否緊密。該方法的具體計算過程如下:

①確定被評企業的指標值數列:

從18家上市商業銀行2015年年度報告中篩選出相應的財務指標,得到指標值數列A如下:

■

②確定參考評價標準數列:

從各項指標中選取每個指標的最佳值組成評價標準數列A0

A0=(49.10,69.31,0.83,205.31,2.88,3.23,15.61,21.59,

2.16,2.67,2.63,3.64,15.39,13.13,93.43)

③確定評價指標的權重:由集值迭代法計算得到各項指標權重為:

W=(0.0478,0.0488,0.0519,0.0509,0.0526,0.0537,

0.0557,0.0582,0.0519,0.0556,0.0552,0.0523,0.0520,0.0540,0.0538)

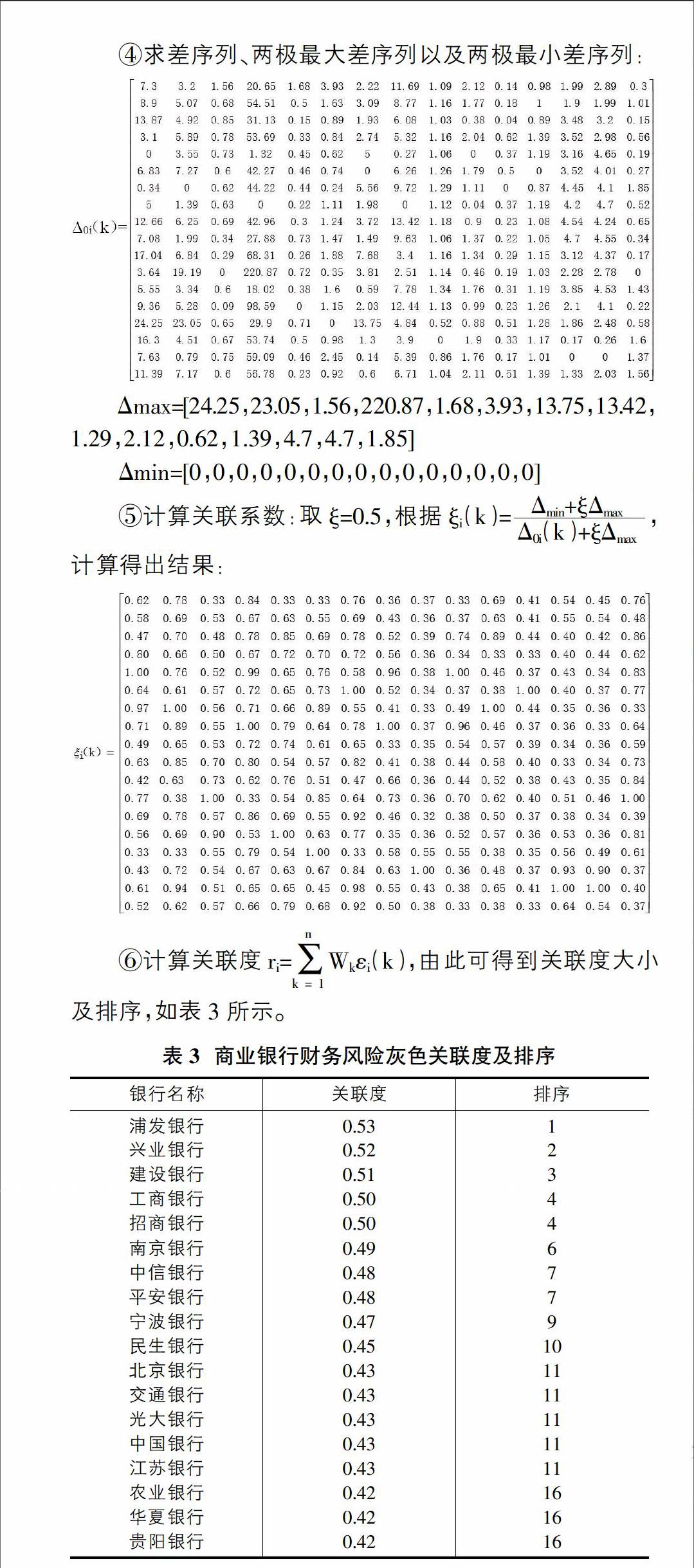

④求差序列、兩極最大差序列以及兩極最小差序列:

■

Δmax=[24.25,23.05,1.56,220.87,1.68,3.93,13.75,13.42,

1.29,2.12,0.62,1.39,4.7,4.7,1.85]

Δmin=[0,0,0,0,0,0,0,0,0,0,0,0,0,0,0]

⑤計算關聯系數:取ξ=0.5,根據ξi(k)=■,計算得出結果:

■

⑥計算關聯度ri=■Wk?著i(k),由此可得到關聯度大小及排序,如表3所示。

從商業銀行財務風險灰色關聯度分析結果來看,我國18家上市商業銀行整體的財務風險灰色關聯度處于區間[0.42,0.53]的范圍內:一方面說明雖然商業銀行的規模和經營方式存在一定差異,但是在財務風險控制管理方面能力我國商業銀行的水平比較接近;另一方面也反映出我國商業銀行的財務風險控制能力普遍不是很高,面對經濟新常態所帶來的眾多不利于商業銀行穩定經營的風險因素,商業銀行未來面臨的財務風險具有提升之勢,商業銀行必須要盡快提升其財務風險控制能力已應對未來的財務風險。

4 結語

基于歷史原因我國商業銀行財務風險控制能力不是很強,經濟新常態對商業銀行的沖擊進一步降低了我國商業銀行的財務風險能力。因此我國商業銀行應加強經濟新常態對商業銀行的影響研究,從而有針對性地采取相應措施來提高其財務風險控制能力,盡可能消除經濟新常態對商業銀行的不利影響。具體來看,應重點關注以下幾方面:

4.1 降低不良貸款

商業銀行可采取信貸資產證券化來對盤活資產業務的存量,即商業銀行可與保險、基金、信托等非銀行金融機構簽訂合作協議,共同出資建立資產池來進行信貸資產證券化合作,剝離自身的不良貸款,同時商業銀行還應主動參與到地方政府債務不良資產的剝離行動中。

4.2 增加非息業主收入,減少對利息收入的依賴程度

利率市場化程度的提高,降低可商業銀行存貸業務的盈利空間。因此,商業銀行應積極拓展中間業務,實施差異化經營。不僅要滿足客戶的現行金融需求,還應在挖掘客戶的潛在需求,從而為客戶提供通過個性化的金融產品和服務方案,提高客戶滿意度和忠誠度,與客戶共同成長。

4.3 采取有效技術措施追蹤和控制貸款風險

隨著經濟增速的放緩,貸款利率會處于下降通道,商業銀行應加強對風險的防控,以減少不良貸款的發生。做好風險量化:商業銀行應運用大數據、云計算等IT技術對其多年經營所積累的信貸數據進行分析,構建風險量化評估體系,對貸款風險進行跟蹤和預警。

4.4 利用互聯網技術拓展新型業務

因金額少、存款時間比較短等特點,活期存款一直沒有得到商業銀行的充分重視。而互聯網金融的出現徹底顛覆了對活期存款的傳統認識,互聯網金融也因此取得了迅猛發展。因此,商業銀行應打破思維定式,利用互聯網技術來對現有業務進行升級拓展,為客戶提供更多更適合的創新服務。

參考文獻:

[1]李宏暢.互聯網金融發展模式研究[J].遼寧工程技術大學學報(社會科學版),2015,17(3):185.

[2]丁德臣.經濟新常態下商業銀行風險預警系統研究[J].宏觀經濟研究,2016(04):124-134.

[3]尤海波,鄭曉亞.經濟新常態與中小型商業銀行業務發展機遇[J].經濟論壇,2015(09):51-57.

[4]孫少巖,張亮.新時期商業銀行的戰略抉擇[J].經濟縱橫,2015(03):125-128.

[5]張劍光,孫哲峰.商業銀行風險評估與控制研究[J].中國市場,2013(23):14-18.

[6]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012(12):45-47.

[7]Shen,K-Y and Tzeng,G-H, A decisionrule-based soft computing model for supporting financial performance improvement of the bankingindustry[J]. Soft Computing,Vol.19,No.4,2015.

[8]Chiaramonte,L.,Should we trust the Z-score Evidence from the European banking industry[J]. GlobalFinance Journal,Vol.11,No.2,2015.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18