中國服務業垂直專業化份額及來源

2017-03-18 14:49:02宋旭光牛華

財經問題研究 2017年1期

宋旭光 牛華

摘要:垂直專業化是衡量跨國生產分工的重要指標,服務業垂直專業化份額及來源是全球價值鏈研究中的重要內容。筆者利用世界投入產出數據,測算了中國服務業整體和行業層面的垂直專業化份額及其國別(地區)來源。研究發現:中國服務業整體垂直專業化份額呈上升趨勢,出口中的國外增加值來源呈現多元化趨勢;新興工業經濟體和部分發達國家是中國服務業出口中國外增加值的主要來源地;來自新興市場經濟體的國外增加值份額增長較快,與中國服務業形成垂直專業化分工的潛力較大。

關鍵詞:服務業;垂直專業化;國外增加值

中圖分類號:F752 文獻標識碼:A 文章編號:1000-176X(2017)01-0026-07

一、引言

隨著服務經濟時代的到來,服務貿易在全球范圍內蓬勃興起,并成為全球價值鏈中的重要一環。服務貿易尤其是高端服務貿易占據了國際價值鏈中利潤最豐厚的環節,成為世界各國經濟發展制高點。商務部統計數據顯示:中國服務業進出口總額由1995年的430億美元上升至2015年的7130億美元,20年間增長了17倍,全球排名由第13位上升到第2位。然而,這些驕人的數字并不代表中國服務業已經擺脫了全球價值鏈中低端的局面,因為借助于技術的發展及制度的創新,服務業的生產、消費和相關要素配置不斷跨越國界,形成一體化的國際網絡,各國服務業相互滲透、融合和依存,國際化服務供給和消費不斷增加。Subramanian和Kessler指出,現階段全球化進程已經從“貨物貿易的全球化”轉向“非物質貿易的全球化”,無形的服務貿易日益成為全球化的主角。因此,官方貿易統計中的服務貿易出口額并不能完全代表其國內要素創造的價值,相比出口規模來說,出口國內增加值更重要。在服務貿易呈現全球化發展的背景下,準確評估中國服務業在全球垂直專業化分工中的地位,對于中國服務業進一步融入全球價值鏈分工體系、促進服務業結構升級、實現由服務貿易大國向服務貿易強國轉變具有重要的理論與現實意義。

自從“垂直專業化”概念提出以來,從垂直專業化分工視角研究國際貿易問題已經成為一種重要的統計分析方法,并得到國內外學者的廣泛關注。Hummels等首次利用非競爭投入產出數據庫并結合各國進出口貿易數據測算了OECD國家的垂直專業化分工程度,來衡量各國出口貿易的真實利得。Dean等和Koopman等指出,HIY法并沒有考慮中國、墨西哥等國家貿易結構的特殊性,即加工貿易占比較高,他們提出了一種反映加工貿易的非競爭性投入產出模型,用以分析一國出口中國內、國外增加值成分。基于單國非競爭投入產出模型雖然可以較為準確地核算中國出口中的國內增加值,但無法對增加值的來源和去向進行分解,因而在分析雙邊貿易層面具有很大局限性。Wang等建立了一個包含多個國家的世界投入產出模型,對東亞生產網絡價值鏈下各個國家的出口貿易增加值進行了測算。在此基礎上,Koopman等叫將一國出口總值由五部分拓展至九部分。但他們并沒有考慮中間品貿易流的分解問題。Wang等創造性地提出了總貿易核算方法,該方法不僅能夠解決中間品貿易流的重復計算問題,而且可以根據貿易品價值來源、最終吸收地和吸收路徑不同,將各層面貿易流進行細分。

國內研究者主要借鑒Hummels等提出的垂直專業化分析框架下,利用中國投入產出表或者OECD的非競爭投入產出表測度中國垂直專業化水平,研究表明,中國制造業垂直專業化水平穩步提高,甚至高于美國、日本和德國等經濟大國。由于OECD僅提供若干基年的非競爭投入產出表,對于其他年份的數據只能采取推算的方式,這大大降低了測算結果的準確性。2012年由歐盟委員會資助的WIOD的發布為全球垂直專業化研究提供了良好的數據基礎,李金昌和項瑩將國外直接要素投入考慮在內,在HIY的基礎上重新定義了一國出口中國外增加值的份額公式,并對1995-2009年中國制造業及細分行業出口的國外增加值份額及國別(地區)來源進行了測算。尹偉華借鑒Wang等的總貿易核算方法對中國出口增加值進行分解,并重新構建了前向與后向垂直專業化份額指標。結果表明,中國制造業主要以后向方式參與到全球價值鏈中。

不難看出,現有研究成果對中國出口垂直專業化及相關問題進行了大量有益探索,但研究對象普遍側重于整體出口貿易或制造業出口貿易,鮮有文獻對服務貿易垂直專業化水平進行探討。考慮到這一點,筆者將重點進行以下兩方面的工作:一是將Wang等的總貿易核算方法嵌入垂直專業化國際分工體系,通過計算中國生產服務業出口國外成分來判斷中國服務業在全球垂直專業化分工中的地位。二是對服務業細分行業出口中來自新興市場經濟、新興工業經濟體和發達經濟體中國家增加值份額進行測度與比較,并揭示其國別(地區)來源的變化機理與趨勢。

二、方法與數據

1.總貿易核算方法

總貿易核算方法以世界投入產出表為研究起點,在對中間品貿易流進行完全分解的基礎上,將總出口根據價值來源和最終吸收地分解為16個增加值和重復計算部分的核算方法。各部分增加值之間的關系及經濟含義如圖1所示。

2.垂直專業化份額

垂直專業化(VS)即一國出口中的國外價值,是一個廣泛被應用于經濟學文獻中用以衡量跨國生產分工的綜合性指標。在總貿易核算方法中,除國外增加值(FVA)屬于一國出口中的國外價值且可以代表跨國生產分工程度外,來自國外賬戶的純重復計算(FDC)項也屬于垂直專業化內容,這是由于FDC為國外中間產品在多個國家來回往復所致,其值增大意味著國外中間產品在被用于最終產品生產以前跨越邊境次數增多,可以代表跨國生產分工的類型與深度。據此,筆者構建出垂直專業化份額的測算公式:

(1)其中,VSS為垂直專業化份額,反映了一國(地區)出口中對進口品的依賴程度。

3.數據說明本文主要研究目的是對服務業垂直專業化份額的國別來源進行測度與比較,并揭示其變化機理與趨勢,需要能夠反映各國(部門)之間投入產出關系的全球投入產出數據庫。目前全球投入產出數據庫主要有亞洲的投入產出數據庫(AIIOD)、美國普渡大學的GTAP數據庫、全球投入產出數據庫Eora、OECD構建的ICIO數據庫和世界投入產出數據庫(WIOD)。比較而言,WIOD的基礎數據最具有可信性,編制方法最科學,且是目前唯一公開、具有連續性的全球投入產出數據庫。2013年11月發布的WIOD提供了1995-2011年共17年的世界投入產出表(WIOT),WIOD將國民經濟中的所有服務業劃為19個類別。筆者將重點研究與生產密切相關的12個服務業:建筑業C18、批發貿易(不含汽車和摩托車)C20、零售貿易(不含汽車和摩托車)C21、零售貿易(不含汽車和摩托車)C21、住宿和餐飲業C22、內陸運輸C23、水上運輸C24、航空運輸C25、其他輔助運輸活動C26、信息和通信C27、金融中介C28、租賃和其他商務服務C30。

在WIOD提供的40個經濟體中,筆者選擇中國及其他20個經濟體作為研究對象。這些經濟體分布在世界五大洲,不僅包括發達經濟體、發展中經濟體,還包括新興經濟體,2011年中國對這些經濟體服務進出口(增加值)占中國總進出口(增加值)的70%左右。因此,選取這些國家(地區)作為中國服務業出口的國外增加值份額及國別來源具有代表性。基于此,筆者使用的所有國家服務業投入產出數據均來自于WIOD。

三、中國服務業整體和行業垂直專業化份額及來源

1.中國服務業整體垂直專業化份額及來源

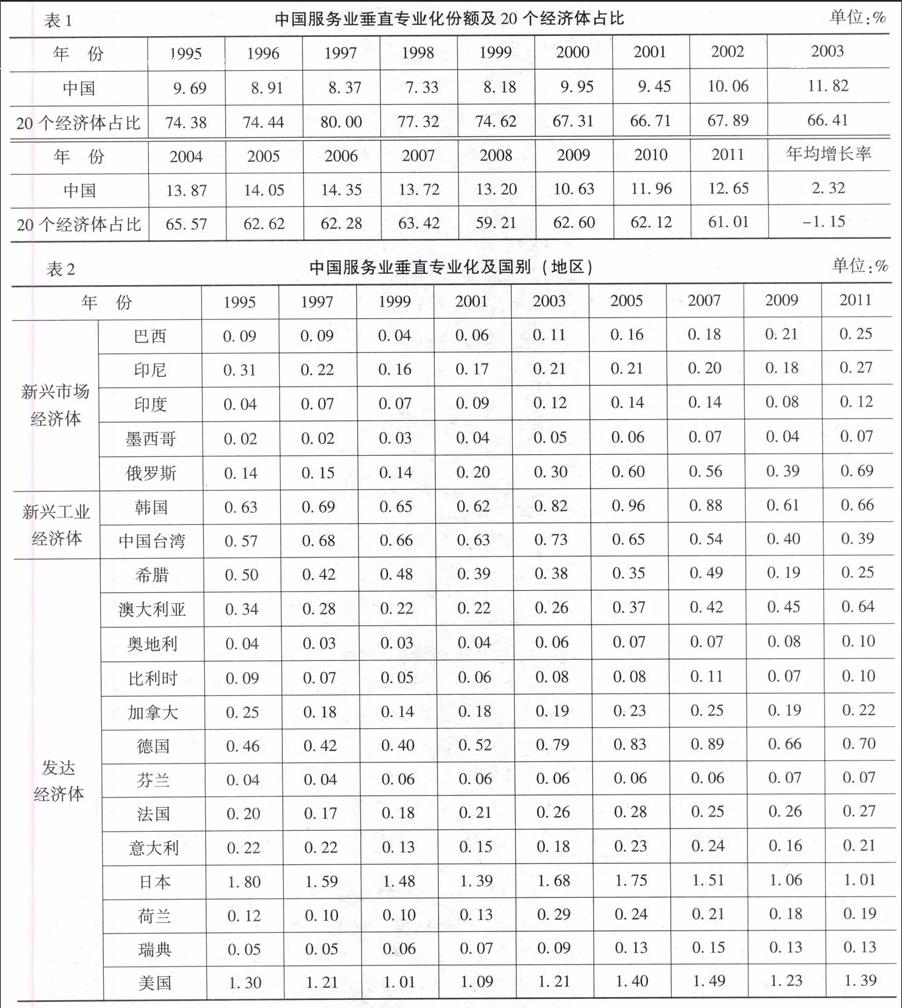

根據上述研究方法,筆者測算了1995-2011年中國服務業的垂直專業化份額及國別(地區)來源如表1所示。從表1可以看出:(1)1995-2011年中國服務業垂直專業化份額呈現上升趨勢,從1995年的9.69%上升到2011年的12.65%,增長了30.65%,年均增長率為2.32%。值得注意的是,2001-2006年中國服務業垂直專業化份額呈現逐年遞增趨勢,并在2006年達到峰值14.35%:而2007-2009年中國服務業垂直專業化份額卻呈現逐年遞減趨勢,并在2009年幾乎降到中國加入WTO前的水平。出現以上現象的原因可能為:“人世”初期中國依靠服務業在部分生產環節中的競爭優勢迅速融入全球價值鏈,但這一時期中國經濟的增長表現為依靠大量要素投入的粗放型生產方式,這使得中國服務業出口中的垂直專業化份額顯著增長;為了實現優化中國商品出口結構、抑制低附加值、低技術含量產品出口和減少貿易摩擦等目標,2007年國家先后出臺了一系列加工貿易限制類目錄,并調整了部分商品出口退稅政策,即取消“高耗能、高污染、資源性”產品的出口退稅。同時對國內企業到境外投資給予更多資金支持,這些旨在調整制造業出口貢獻率的政策在一定程度上也提升了中國服務業出口的國內增加值率。2008-2009年中國服務業垂直專業化份額顯著下降的原因可能為國際金融危機爆發導致各國經濟受到不同程度的影響,進而使得中國進口規模大幅度下降。(2)從中國服務業整體垂直專業化份額的國別(地區)來源來看,20個經濟體合計的占比下降趨勢明顯,從1995年的74.38%下降到2011年的61.01%,降幅達17.98%,年均降幅為1.15%,這表明中國服務業垂直專業化來源呈現多元化趨勢,即中國服務業在選擇進口時有更多的選擇路徑,這同時意味著考察期間中國服務貿易抗風險能力有了顯著提高。

為進一步探索中國服務業垂直專業化份額是否與經濟體類型有關,筆者將20個經濟體劃分新興市場經濟體、新興工業經濟體和發達經濟體等三種類型,如表2所示。

從表2可以看出:韓國和中國臺灣兩個新興工業經濟體,德國、日本和美國等三個發達經濟體是中國服務業垂直專業化的主要來源地,選定年份中,中國服務業出口中來自這五個經濟體的增加值份額基本都在0.40%以上。這說明中國服務業在參與全球價值鏈的國際分工時較多依賴從韓國、中國臺灣、德國、日本和美國等經濟體的進口品。巴西、印度、墨西哥和俄羅斯等四個新興市場經濟體,瑞典和奧地利兩個發達經濟體作為來源地雖然占比相對較低,但相比1995年,2011年的增長幅度較大,均在170.00%以上,其中俄羅斯增幅最大,高達379.72%。換言之,這六個經濟體與中國服務業形成垂直專業化分工潛力較大。此外,中國服務業出口中來自希臘、日本、中國臺灣三個經濟體的增加值份額呈現下降趨勢,即這些經濟體出口對中國服務業出口貿易的影響力正在逐漸減弱。

2.服務業細分行業垂直專業化份額及國別(地區)來源筆者測度了中國服務業12個細分行業垂直專業化份額,如表3所示。

從表3可以看出:1995-2011年垂直專業化份額均在10.00%以上的行業分別為建筑業C18、水路運輸C24、航空運輸C25、租賃和商務服務C30。其中,航空運輸C25出口的垂直專業化份額最高,歷年平均值為16.58%,金融中介C28的垂直專業化份額最低,平均值僅為5.35%。其原因可能為:(1)由于金融中介等服務業生產分割較為困難,自身參與國際分工程度較低,因而對進口中間投入的依賴性較小。(2)金融中介在服務業出口中所占比例較小,其在參與國際化產業分工中尚未形成“干中學”效應以促進出口中國外份額上升。(3)中國對金融中介行業設置的門檻較高,即在一定程度上限制了國外要素參與國內服務業的生產過程。此外,為了保障國內金融服務業穩定發展,中國政府對外資在股比和經營范圍等方面設置了較高的限制。

從中國服務業整體垂直專業化份額來源情況看,中國服務業出口中來自印度尼西亞、希臘、韓國、中國臺灣、加拿大、意大利和日本等七個經濟體的垂直專業化份額呈現不同程度的下降趨勢。那么,各細分行業出口中來自以上經濟體的垂直專業化份額是否同樣均呈現下降趨勢?來自其他經濟體的垂直專業化份額是否都呈現上升趨勢?為了回答以上問題,筆者進一步測度了1995--2011年中國服務業細分行業垂直專業化份額及來源變化情況,結果表明:(1)部分細分行業出口中來自印度尼西亞、韓國、加拿大和意大利的增加值均呈現不同程度上升趨勢,如住宿和餐飲C22、其他輔助運輸C26、電力、煤氣水供應和生產C17、航空運輸C25、衛生和社會工作C33等服務業出口中,來自印度尼西亞的增加值份額占比增加,這說明雖然中國服務業出口與以上四個經濟體形成的垂直專業化分工強度變弱,但在某些細分行業出口中對以上經濟體的依賴程度不減反增;而各細分行業出口中來自希臘、中國臺灣和日本三個經濟體的增加值份額則均呈現下降趨勢,這一方面可能由于在尚未走出國際金融危機陰影之際,希臘又在2009年12月開始陷入債務危機,由此導致希臘經濟全面衰退,進而使得出口規模受到影響;另一方面可能由于中國服務業出口中隱含的日本和中國臺灣增加值份額較大而出現增長乏力現象。(2)部分細分行業出口中來自比利時、法國、荷蘭和美國四個經濟體的增加值份額均呈現不同程度的下降趨勢,相比1995年,2011年下降幅度基本在15.00%以內;中國水上運輸C24出口中來自美國的增加值份額下降趨勢明顯,為30.60%,這說明雖然中國服務業出口與以上四個經濟體形成的垂直專業化分工強度變強,但在某些細分行業出口中對以上經濟體的依賴程度不增反減。(3)中國電力、煤氣水的生產和供應C17、內陸運輸C23、水上運輸C24和航空運輸C25服務業出口中來自巴西和俄羅斯份額的增長速度均在300.00%以上;2011年中國服務業出口中來自巴西的建筑業C18和其他輔助運輸服務業C26,印度的住宿和餐飲業C22,俄羅斯的其他輔助運輸C26等相比,1995年增速均在340.00%以上。此外,相比于新興工業經濟體和發達經濟體,中國這些服務業出口份額中來自新興市場經濟體的增速較為明顯。2005年和2006年中國與墨西哥簽署了包括“共同行動計劃”在內的一系列雙邊合作協議,以促進雙邊貿易發展及抵制貿易保護主義;中國與俄羅斯、印度和巴西等新興市場經濟體也加強了雙邊和多邊貿易聯系。這些貿易政策促進了中國與其他新興經濟體垂直專業化分工合作的機會,使得新興市場經濟體成為中國服務業出口國外增加值份額的新增長點。

四、結論與政策含義

筆者借鑒Wang等提出的總貿易核算方法并利用世界投入產出表測算了1995-2011年中國與生產有密切關聯的服務業和12個細分行業的垂直專業化份額及來源。研究表明:(1)中國服務業垂直專業化份額呈上升趨勢,年均增長率為2.32%;作為中國主要進口來源地的20個經濟體總計占比從1995年的74.38%下降到2011年的61.01%,即進口國外增加值的國別(地區)來源呈多元化分散趨勢。(2)新興工業經濟體和部分發達經濟體是中國服務業垂直專業化的主要來源地,來自俄羅斯、墨西哥、巴西和印度等新興市場經濟體的垂直專業化份額增長較快,與中國服務業形成垂直專業化分工潛力較大。(3)中國服務業12個細分行業出口國外增加值份額差異較大,國外增加值份額在10.00%以上的產業有建筑業、水上運輸、航空運輸、租賃和其他商務服務。其中航空運輸出口的垂直專業化份額最高,歷年平均值均在16.58%以上,而金融中介垂直專業化份額最低。本文的研究結論具有以下政策含義:

首先,鼓勵服務業參與國際垂直專業化分工,特別是具有高附加值特性的新興服務業,通過“干中學”效應促進服務業產值和出口比重增加。筆者測算結果顯示,歷年中國整體服務業垂直專業化份額還處于較低水平,因而擴大服務業的對外開放,如進一步放開外資對金融中介、郵政和通信業等領域的市場準入,鼓勵外資進入教育、其他社區,社會及個人服務領域。此外,具有高附加值等特點成為當今服務貿易增長的新引擎,而金融中介、租賃和其他商務服務兩個具有高附加值特點的行業不但在服務出口中所占比重偏低,而且對發達國家尤其是美國中間品的利用率不高。為使中國由服務大國向服務強國轉變,政府需高度重視知識密集型服務業的發展,通過對發達國家尤其是美國先進生產經驗的積累與總結,提高整個服務業出口的數量與質量。

其次,提高中國服務業自身的“逆向創新”能力,加大對低技術服務業的對外轉移力度。1995-2011年,大部分行業出口的垂直專業化份額均呈現不同程度的上升趨勢,表明這些行業參與國際垂直化專業分工水平正在提高;但需要注意中國服務業在利用國外中間投入時,是否對進口投入品進行了再加工和再創造,而對于自身“逆向創新”能力的培養可以有效促進中國服務業向全球價值鏈上游移動。為此,一方面,中國需要進一步借助生產環節分割技術,尤其要充分利用現代通信技術,提高低技術服務業的對外轉移力度,如將低技術服務業的部分生產環節轉移到更具有勞動力成本優勢的發展中國家;另一方面,中國需要同貿易合作伙伴通過雙邊或者多邊會談的方式盡量降低垂直專業化合作中的交易成本。

最后,擴大與新興市場經濟體的貿易協商與垂直專業化合作的機會,培育服務貿易來源的新增長點。本文研究顯示,中國服務業出口中來自美國、加拿大、日本和中國臺灣等發達經濟體的垂直專業化份額呈現放緩甚至下降趨勢,而來自新興經濟體增速明顯,尤其是俄羅斯、墨西哥和巴西等新興市場經濟體成為中國服務業的新增長點。因此,與新興市場經濟體合作不僅可以減少對發達國家的依賴,還可以通過加強進口與出口的貿易戰略來減少新興市場經濟體之間的貿易摩擦。為此,中國政府需要進一步增加與新興市場經濟體貿易合作的機會,加強雙邊和多邊貿易聯系,培育服務貿易來源的新增長點。

(責任編輯:于振榮)