校園分期金融的用戶認(rèn)知、消費(fèi)偏好與潛在風(fēng)險(xiǎn)的研究

2017-03-20 01:23:08梁曦琪金弘

商場(chǎng)現(xiàn)代化 2017年3期

梁曦琪+金弘

摘 要:校園市場(chǎng)現(xiàn)為分期市場(chǎng)的主戰(zhàn)場(chǎng),本文根據(jù)南京高校的實(shí)地調(diào)研數(shù)據(jù),分析了學(xué)生的產(chǎn)品認(rèn)知、消費(fèi)偏好與對(duì)分期產(chǎn)品風(fēng)險(xiǎn)的理解程度,并對(duì)阻礙用戶認(rèn)知、購買意愿提高的制約因素進(jìn)行探討,發(fā)現(xiàn)學(xué)生互聯(lián)網(wǎng)消費(fèi)誠(chéng)信意識(shí)淺薄等制約因素,并得出改善學(xué)生消費(fèi)心理,學(xué)校、政府、金融監(jiān)管機(jī)構(gòu)以及分期公司自身應(yīng)當(dāng)共同發(fā)揮積極作用的結(jié)論以及一系列建議。

關(guān)鍵詞:校園分期;用戶認(rèn)知;消費(fèi)偏好;潛在風(fēng)險(xiǎn)

一、引言

創(chuàng)新校園分期交易模式將“小額借貸”與“互聯(lián)網(wǎng)消費(fèi)”相結(jié)合,作為代替信用卡的透支消費(fèi)方式,其無疑對(duì)大學(xué)生有極大的吸引力。然而中國(guó)電子商務(wù)研究中心提供的2016上半年的數(shù)據(jù)顯示,分期樂、趣分期以63.92%的投訴總量占互聯(lián)網(wǎng)金融平臺(tái)投訴的半數(shù)以上。同時(shí),大學(xué)生自身也存在著拖款欠款等問題,分期平臺(tái)產(chǎn)生的大量問題亟待解決。

二、數(shù)據(jù)收集

調(diào)研組根據(jù)南京市各區(qū)域?qū)W校發(fā)布以及學(xué)生經(jīng)濟(jì)狀況,將問卷發(fā)放地點(diǎn)定于浦口校區(qū)南京審計(jì)大學(xué)等八所南京高校。回收有效問卷566份,有效率為95.9%,調(diào)查對(duì)象在四個(gè)年級(jí)中分布較為均勻。

三、實(shí)證分析

1.大學(xué)生消費(fèi)結(jié)構(gòu)、消費(fèi)偏好的具體分析

(1)消費(fèi)結(jié)構(gòu)的具體分析

首先我們對(duì)學(xué)生團(tuán)體進(jìn)行了消費(fèi)結(jié)構(gòu)、消費(fèi)水平的調(diào)查,發(fā)現(xiàn)大學(xué)生們的消費(fèi)主要集中在飲食和生活必需品(95.58%),消費(fèi)結(jié)構(gòu)較為單一。由于這些為剛性需求,可節(jié)省的空間并不大。另外我們發(fā)現(xiàn),每月的生活費(fèi)剛剛夠用的情況占比接近半數(shù)(46.8%),也就是說對(duì)于近一半的學(xué)生來說,很難在每月的生活費(fèi)中節(jié)省一部分作為自己的儲(chǔ)蓄,以防未來突然需要用錢或支持一筆較大開銷的情況。在這種情況下,當(dāng)學(xué)生需要購買一些較為昂貴的商品時(shí),校園分期交易就成為他們的購買渠道之一。

(2)分期消費(fèi)偏好的具體分析

在問卷中,我們還對(duì)學(xué)生在分期消費(fèi)中時(shí)限偏好、分期金額偏好、產(chǎn)品偏好(表1)。

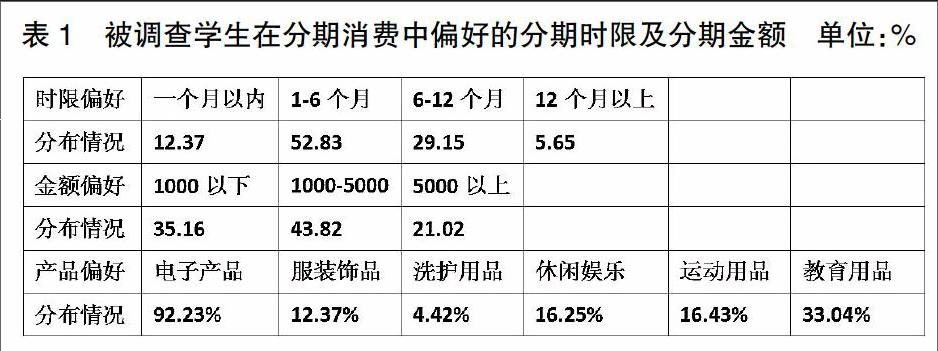

從表1我們可以看出,學(xué)生購買的分期商品集中于價(jià)格較高的電子3C產(chǎn)品(52.83%),偏愛1-6個(gè)月的中短程、6-12個(gè)月的中程分期貸款。

出乎意料的是,消費(fèi)金額分布差距并不大。1000元-5000元中等額度需求最大這是理所當(dāng)然的,這既在大學(xué)生償還貸款能力的范圍內(nèi),也與大學(xué)生所需求最多的電子產(chǎn)品的價(jià)格相匹配;而5000元以上稍大額度的貸款比例接近五分之一,這對(duì)生活費(fèi)主要來源于父母的大學(xué)生來說,無疑是一筆較大的款項(xiàng),在中短程或中程的還貸期限內(nèi),大學(xué)生時(shí)候真的能負(fù)擔(dān)一筆5000元以上的消費(fèi)貸款嗎?

部分大學(xué)生由于消費(fèi)不理智,或存在虛榮攀比的心理,在花錢的時(shí)候毫無節(jié)制。這部分人在使用分期消費(fèi)時(shí)在同樣的心理作用下,會(huì)選擇更大的消費(fèi)金額,“貸款”的概念并未對(duì)他們?cè)斐杉s束,或者說他們并不重視還款,只在乎有沒有資金用來消費(fèi)。此時(shí),在還款期限為1-6個(gè)月的情況下,這部分學(xué)生很有可能不能按時(shí)還款,或者直接違約賴賬。

2.大學(xué)生對(duì)分期產(chǎn)品及其風(fēng)險(xiǎn)的認(rèn)知、對(duì)信用評(píng)級(jí)認(rèn)知的分析

(1)對(duì)分期產(chǎn)品及其風(fēng)險(xiǎn)的認(rèn)知

表2被調(diào)查學(xué)生對(duì)分期產(chǎn)品要素的關(guān)心程度、了解分期平臺(tái)的渠道單位:%

我們就大學(xué)生對(duì)分期產(chǎn)品要素的關(guān)心程度、了解分期平臺(tái)的渠道做了詳細(xì)的調(diào)查,具體情況如表2。

由表可知,在面對(duì)分期產(chǎn)品選擇的時(shí)候,大學(xué)生對(duì)有關(guān)金錢和風(fēng)險(xiǎn)的關(guān)注度最高,說明大部分大學(xué)生在主觀上仍然保持著一個(gè)理性的狀態(tài)。但在實(shí)際的交易情況中,學(xué)生作為具有很強(qiáng)消費(fèi)能力的群體,獨(dú)立判斷能力卻尚未健全,消費(fèi)行為容易受到外界言論的影響。

從宣傳渠道來看,分期公司直接宣傳的比例最大(現(xiàn)場(chǎng)推薦13.43%,廣告宣傳59.54%)。其在進(jìn)行產(chǎn)品包裝的同時(shí),卻沒有進(jìn)行相應(yīng)程度的產(chǎn)品風(fēng)險(xiǎn)預(yù)警,甚至模糊了這一部分來欺騙消費(fèi)者,由此引發(fā)了學(xué)生對(duì)校園分期的不全面認(rèn)知。

另外一部分宣傳量來自于校園經(jīng)理(約占比15.19%)。出于吸引融資的需求,分期公司大批量多渠道地采取地推策略。這種粗糙的推廣策略帶來了大量的售后問題,地推人員過于追求績(jī)效導(dǎo)致惡意刷單和虛假數(shù)據(jù)現(xiàn)象嚴(yán)重,很大一批學(xué)生從地推人員那里接收到片面的產(chǎn)品闡述就簽訂了消費(fèi)合同,甚至有學(xué)生在不知情情況下“被刷單”的現(xiàn)象,這種不健全認(rèn)識(shí)下的消費(fèi)成為了風(fēng)險(xiǎn)隱患。

(2)對(duì)信用評(píng)級(jí)認(rèn)知

信用評(píng)級(jí)體系作為評(píng)價(jià)個(gè)體違約風(fēng)險(xiǎn)以及可能損失的指標(biāo)系統(tǒng),是如今金融機(jī)構(gòu)規(guī)避風(fēng)險(xiǎn)必不可少的一環(huán)。而個(gè)人征信記錄則是個(gè)人用戶信用評(píng)級(jí)的一項(xiàng)重要指標(biāo),很大程度上影響著用戶的信用等級(jí)。因此,我們的問卷中也包含了大學(xué)生對(duì)信用評(píng)級(jí)認(rèn)知的調(diào)查,認(rèn)為個(gè)人征信系統(tǒng)的約束作用很強(qiáng)的占36.11%,一般,會(huì)考慮到占52.78%,基本沒影響占11.11%

在學(xué)生開始有小額貸款消費(fèi)的需求的時(shí)候,對(duì)信用評(píng)級(jí)的無知導(dǎo)致在面對(duì)個(gè)人征信時(shí)抱有無所謂的態(tài)度。一方面,很多學(xué)生存在僥幸心理,另一方面,由于對(duì)個(gè)人征信系統(tǒng)的認(rèn)知很淺薄,無法準(zhǔn)確評(píng)估到其對(duì)個(gè)人金融生活帶來的約束力。

四、第三方因素對(duì)分期交易的負(fù)面影響分析

1.政府介入方式不完善,履行職能的質(zhì)量有待提高

金融分期市場(chǎng)方興未艾,大量新興公司為吸引融資不擇手段,市場(chǎng)之手背后同樣缺乏相應(yīng)的法律法規(guī)監(jiān)管,P2P風(fēng)險(xiǎn)頻發(fā)。目前校園分期領(lǐng)域政府介入方式存在以下一些問題:

(1)政府對(duì)小微企業(yè)的補(bǔ)貼力度不夠,融資渠道狹窄。出于盡可能吸引投資的需求,大多大學(xué)生分期購平臺(tái)在推行業(yè)務(wù)的過程中,無論對(duì)任何類型的大學(xué)生都進(jìn)行業(yè)務(wù)的推廣,并沒有針對(duì)不同地域或者類型的學(xué)生素質(zhì)進(jìn)行考量。

(2)政府沒有積極推動(dòng)信用基礎(chǔ)設(shè)施建設(shè),培育互聯(lián)網(wǎng)金融配套服務(wù)體系。

(3)監(jiān)督職能履行不夠,分期市場(chǎng)亂像叢生。

2.學(xué)校對(duì)分期公司的校內(nèi)商業(yè)活動(dòng)監(jiān)督不力,未形成學(xué)生保護(hù)壁壘

學(xué)校可能出于自身利益,也可能是監(jiān)管疏忽,往往相當(dāng)?shù)土膱?chǎng)地提成就能換得分期公司校內(nèi)商業(yè)活動(dòng)的暢通無阻。同時(shí),部分學(xué)校并未對(duì)資金有正常的超額需求的學(xué)生給予足夠的了解,助學(xué)資金落實(shí)不到位。

五、結(jié)論與建議

現(xiàn)階段大學(xué)生群體的分期消費(fèi)偏好單一,對(duì)分期產(chǎn)品的認(rèn)知存在偏差,互聯(lián)網(wǎng)消費(fèi)誠(chéng)信意識(shí)不強(qiáng)。對(duì)于促進(jìn)校園分期行業(yè)的健康發(fā)展,改善交易雙方的現(xiàn)狀,學(xué)校、政府、金融監(jiān)管機(jī)構(gòu)以及分期公司自身應(yīng)當(dāng)共同發(fā)揮積極作用。

1.改善學(xué)生輕松消費(fèi)心理,提高學(xué)生的互聯(lián)網(wǎng)消費(fèi)誠(chéng)信意識(shí)

一方面政府應(yīng)當(dāng)加強(qiáng)互聯(lián)網(wǎng)誠(chéng)信宣傳,倡導(dǎo)誠(chéng)信第一、理性消費(fèi);另一方面,學(xué)校應(yīng)當(dāng)重視學(xué)生的誠(chéng)信等個(gè)人品質(zhì)教育,并強(qiáng)調(diào)正確看待日新月異的互聯(lián)網(wǎng)消費(fèi)產(chǎn)品,在大學(xué)生消費(fèi)觀念成型的重要階段做出積極的影響。

2.積極推動(dòng)信用基礎(chǔ)設(shè)施建設(shè),培育互聯(lián)網(wǎng)金融配套服務(wù)體系

政府要重視培育互聯(lián)網(wǎng)金融配套服務(wù)體系,為分期市場(chǎng)的健康發(fā)展提供優(yōu)良的外界環(huán)境。同時(shí)推動(dòng)征信工作的有效進(jìn)行,逐步普及校園,對(duì)大學(xué)生的信貸行為作出適當(dāng)?shù)募s束。

3.提高市場(chǎng)準(zhǔn)入門檻,制定相應(yīng)法律法規(guī),加強(qiáng)對(duì)分期市場(chǎng)亂象的監(jiān)管

一方面,中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)應(yīng)當(dāng)規(guī)范市場(chǎng)準(zhǔn)入門檻,銀監(jiān)會(huì)應(yīng)當(dāng)掃除校園分期監(jiān)管空白,建立學(xué)生交易糾紛申訴、受理、解決途徑。同時(shí),也要督促各分期公司加強(qiáng)內(nèi)部自律。另一方面,國(guó)務(wù)院應(yīng)當(dāng)盡早制定相關(guān)法律和行業(yè)法規(guī),在法律層面上對(duì)分期公司的行為作出規(guī)范和限制。

4.分期公司要改善經(jīng)營(yíng)模式,完善從業(yè)職工管理

分期公司要改善推廣模式,提高宣傳質(zhì)量,逐步取代高成本的校園地推;構(gòu)造自己的核心競(jìng)爭(zhēng)力,增強(qiáng)用戶粘性,提高品牌忠誠(chéng)度,此外,分期公司也要加強(qiáng)對(duì)職工管理,嚴(yán)肅處理為了績(jī)效業(yè)績(jī)而惡意刷單的工作人員。

5.重視媒體全方位宣傳導(dǎo)向,提高學(xué)生認(rèn)知能力

金融行業(yè)積極開展與網(wǎng)絡(luò)、報(bào)刊、音像等各類媒體平臺(tái)合作,正確傳達(dá)分期行業(yè)信息,提高學(xué)生對(duì)校園分期的認(rèn)知能力,進(jìn)而提升整個(gè)行業(yè)在學(xué)生當(dāng)中的認(rèn)知度。

參考文獻(xiàn):

[1]陸岷峰,劉鳳.互聯(lián)網(wǎng)金融背景下商業(yè)銀行變與不變的選擇[J].南方金融,2014(1):5-9,15.

[2]楊東.互聯(lián)網(wǎng)金融監(jiān)管體制探析[J].中國(guó)金融,2014(8):45-46.

[3]吳曉求.互聯(lián)網(wǎng)金融的邏輯[J].中國(guó)金融,2014(3):29-31.

[4]謝平,鄒傳偉.互聯(lián)網(wǎng)金融模式研究[J].金融研究,2012(12):11-22.

[5]涂淑芬.對(duì)我國(guó)大學(xué)生信用卡發(fā)展市場(chǎng)的淺思.安徽文學(xué):文教研究,2006(11):90-91.

[6]吳曉華.我國(guó)大學(xué)生信用卡消費(fèi)者行為實(shí)證研究[D].廣州:暨南大學(xué)管理學(xué)院,2006.

[7]范閩,陳曉勇.大學(xué)生信用卡消費(fèi)的實(shí)證研究[J].社會(huì)科學(xué)版,2009,11(2).

[8]常鶴.從財(cái)務(wù)角度解決大學(xué)生“分期購”中風(fēng)險(xiǎn)控制問題--商家角度分析[J].科學(xué)與財(cái)富,2016,8(4):31-32.

[9]陳文波.淺析校園金融的現(xiàn)狀、問題及對(duì)策[J].科技經(jīng)濟(jì)市場(chǎng),2015,12:191-192.

作者簡(jiǎn)介:梁曦琪(1996- ),女,廣西梧州人,本科生,研究方向:金融