內部控制審計對會計盈余質量的影響研究

2017-03-20 11:06:09奚菁霏

商場現代化 2017年3期

奚菁霏

摘 要:基于2013-2015滬深A股的公司經營情況,本文將盈余質量和內部審計作為主要的切入點,開展相關研究工作。數據顯示,內部控制審計水平在一定程度上決定了企業的盈余質量;在公司不變的情況下,開展內部控制審計工作往往會抑制盈余管理現象的發生,促進盈余質量的提高。除此之外,本文以研究結果為依據,從監管部門、法律法規部門以及投資者三方提出針對性建議、提供理論依據。

關鍵詞:內部控制審計;盈余質量;內部控制鑒證

一、引言

自美國SOX法案頒布以來,我國內部控制的制度建設不斷完善。2006年滬、深證券等交易所,開始重視內部控制指引工作的質量,其以交易所內部的管理為基礎,重視對自身的優化升級,重視對會計事務的管理效率。2008年,隨著《企業內部控制基本規范》的頒布,意味著上市公司將建立適合自身的內部控制制度。2010年五部委聯合發布的《企業內部控制配套指引》,2011年,包括外資企業在內的上市公司,都開始針對這一文件進行改革,滬、深主板上市公司于2012年開始實施,進一步擴展至中小板、創業板與未上市公司,要求執行該規范的上市公司,評價內部控制有效性并披露經過外部獨立第三方審計的內部控制自我評價報告。

內部控制以保證會計信息的真實合法性、經營的效率和效果為核心目標。根據以往研究經驗,我國上市公司盈余管理現象普遍存在,很大程度上損害投資者利益,而盈余管理最終體現在財務報告中,因此高質量的內部控制理應在一定程度上抑制公司盈余管理。

基于上述情況,本文試圖在前人研究基礎上,采用修正的截面瓊斯模型衡量盈余管理,并選擇顯著性較高的指標衡量內部控制審計質量,探討滬深A股上市公司內部控制審計質量與盈余管理的關系,為我國上市公司內部控制審計意見提供理論依據。

二、文獻回顧

薩班斯法案中嚴格規定公司管理層必須披露內部控制缺陷,公布內部控制自我評價報告并獲得內部控制審計意見。Sarah(2012)以薩班斯法案為基礎,對內部控制與自我評估進行研究,得出上述工作的質量越高,投資者面臨的投資形勢也呈現優化趨勢。Doyle(2007)等通過探討應計利潤與現金流的關系發現內部控制缺陷嚴重的公司,具有更低的應急利潤質量。

與國外學者相比,我國學者對內部控制審計與盈余質量的關系則更為重視。張龍平、王軍只、張軍(2010)等提出,2006-2008年的相關數據顯示,內部控制鑒證工作的效率,對盈余質量的優化起到推動作用,并在控制管理層信號傳遞動機后結論依然成立。而關于肖華、張國清(2013)方面,以內部控制為切入點,對其與盈余水平的關系進行相關性研究,除此之外,二人以增加企業的效益為目標,對企業內部控制情況進行研究,明確盈余水平與其存在正向相關的關系,盈余持續性與公司價值也正向相關的結論。在佟巖、徐峰(2013)看來,在進行盈余質量評估時,可以以真實和應計情況為切入點,在結構方程的幫助下,得出內部管理控制工作的效率,決定了盈余管理水平,而盈余質量和內部控制之間呈現正相關的關系,即內部控制與盈余質量之間存在動態依存關系。雷英、吳建友、孫紅(2013)發現首次披露據公司的內部控制審計報告顯示,公司盈余水平較前一年獲得了較大的提升,因此,內部控制審計工作對盈余水平的提高起到重要作用。就徐晶、胡少華(2015)而言,則通過數據分析,得出內部控制審計對公司的盈余情況起到決定作用,而具有“大所”特點的機構,往往更符合這一規律。

三、理論分析與研究假設

根據委托代理理論,公司高管有多種動機實施盈余操縱,使得會計盈余質量與真實經營成果之間相差懸殊,以欺騙投資者;而良好的公司治理結構能夠在一定程度上削減高管盈余管理動機和能力,例如,劉俏(2004)提出治理結構越差和超過監管閥值動力越大的公司,進行盈余管理程度越激烈。

內部控制制度作為公司治理重要組成部分,能夠有效制約高管和控股股東的能力。根據財政部等五部委2008年頒布的《內部控制基本規范》,高質量的內部控制及投資者對內部控制的信任,能夠合理保證更高質量的會計信息。具體而言,高質量的內部控制降低公司盈余管理程度有以下幾種方式:首先,注冊會計師作為獨立第三方,使公司在受到來自監管方壓力的同時也能受到資本市場的有效約束;其次,注冊會計師利用其專業技能,對公司的報告提供其審計意見,有利于識別企業內控缺陷,完善內部控制系統,進一步提高會計信息質量;最后,我國頒布的《內部控制評價指引》是強制性的法律法規,有助于監督注冊會計師良好履行職責,合理保證會計信息的準確性,對公司盈余管理行為進行有效抑制。在此基本上,筆者的假設1為:

H1:公司開展內部控制審計工作,有利于其盈余質量的優化。

在公司情況一定的情況下,開展內部控制與審計工作的初始階段,其受到來自監管部門、資本市場等多方壓力,披露的年度報告中會計信息質量顯著提高,盈余管理動機和能力會顯著降低,針對此,本文提出研究假設2如下:

H2:首次披露內部控制審計報告的盈余質量顯著高于以前年份,即強制內部控制審計能提高盈余質量。

四、研究設計

1.樣本選取與數據來源

2013年-2015年,以滬深A股中的非金融公司作為研究核心,對內部控制審計情況進行分析(金融類公司在信息披露制度方面需要遵循其他規定,不具有可比性,故剔除),將非正常,SST,ST,*ST,交易數據出現斷帶的公司篩選出去,有參考性的樣本公司大約為2340家。本文在研究過程中,以CSMAR數據庫為基礎,對中國注冊會計師協會網站進行分析。

2.模型設計與變量定義

學者夏立軍(2002)提出,在模型一定的形勢下,截面數據這一指標對研究企業的盈余水平起到了促進作用,而對各行業的研究,則以時間為切入點,引用特定的瓊斯模型,得出對盈余管理情況的進一步優化的方式,在本文的研究中,將特定的瓊斯模型(修正后)作為盈余質量的代理變量,構建出模型(1):

式中DAi,t是i公司第t期操縱性應計利潤的絕對值(經過t-1期期末總資產修正),TAi,t是i公司第t期總應計利潤(詳見模型(2)),Ai,t-1是i公司第t-1期期末總資產,NDAi,t是i公司第t期非操縱性應計利潤(經過t-1期期末總資產修正,詳見模型(3))。

式中△CAi,t是i公司第t期流動資產的變化額,△CASH是i公司第t期貨幣資金的變化額,△CLi,t是i公司第t期流動負債的變化額,△CLi,t是i公司第t期流動負債中短期借款的變化額,DEPi,t是i公司第t期折舊和攤銷費用。

式中△REVi,t是i公司第t期營業收入的變化額,△RECi,t是i公司第t期應收賬款凈額和t-1期應收賬款凈額的差額,PPEi,t是i公司第t期期末固定資產的凈值,α1、α2、α3為回歸系數,是根據模型(4)分年度、分行業回歸求得。

為驗證假設1:與未披露內部控制審計報告的公司相比,披露內部審計報告的上市公司具有更高的盈余質量,現構建模型(5)

為驗證假設H2:首次披露內部控制審計報告的盈余質量顯著高于以前年度,現構建模型(6)

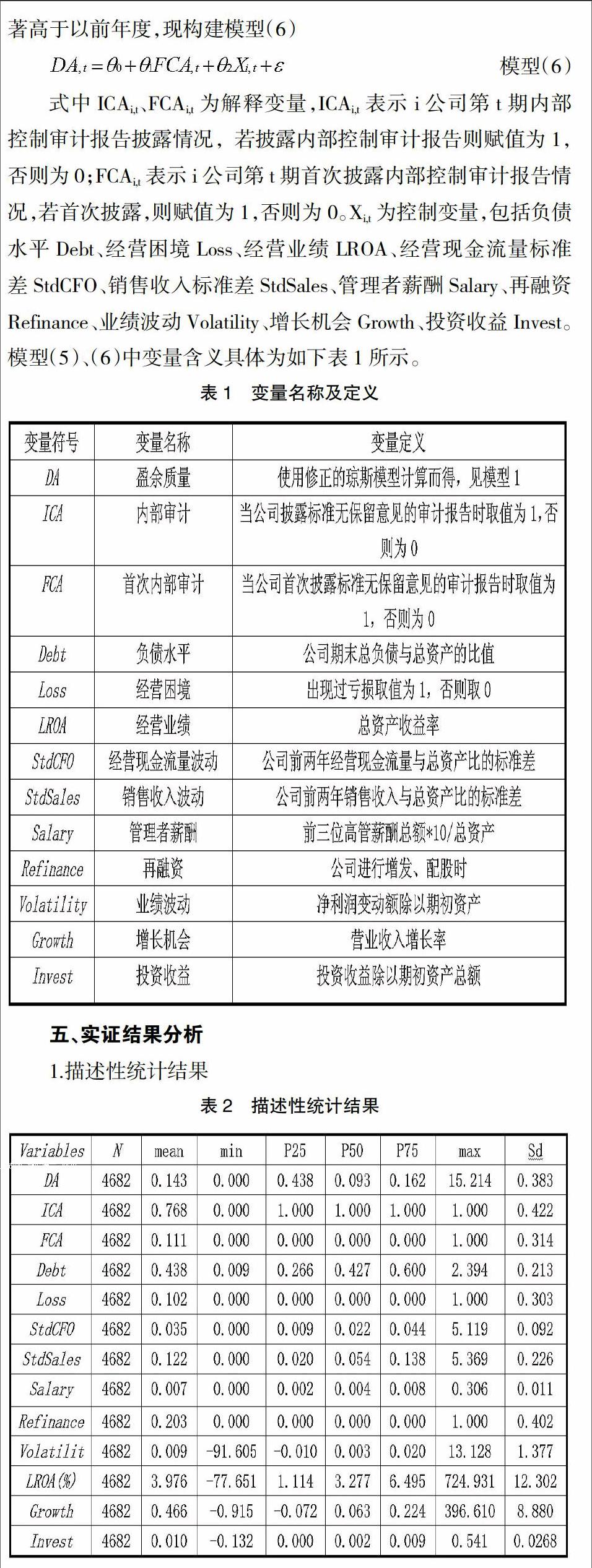

式中ICAi,t、FCAi,t為解釋變量,ICAi,t表示i公司第t期內部控制審計報告披露情況,若披露內部控制審計報告則賦值為1,否則為0;FCAi,t表示i公司第t期首次披露內部控制審計報告情況,若首次披露,則賦值為1,否則為0。Xi,t為控制變量,包括負債水平Debt、經營困境Loss、經營業績LROA、經營現金流量標準差StdCFO、銷售收入標準差StdSales、管理者薪酬Salary、再融資Refinance、業績波動Volatility、增長機會Growth、投資收益Invest。模型(5)、(6)中變量含義具體為如下表1所示。

五、實證結果分析

1.描述性統計結果

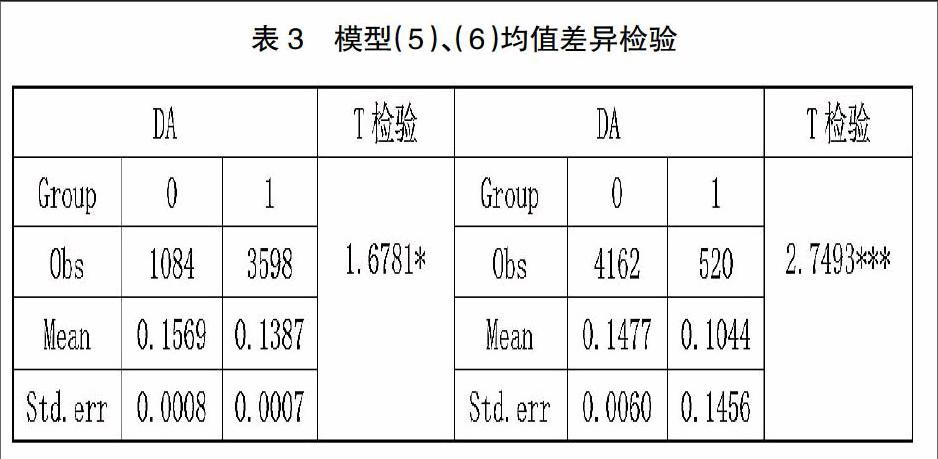

如表3所示,總樣本數量為4682,其中有3598家公司披露內部控制審計報告的,盈余管理absDA的均值是0.143,其中執行內部控制審計的盈余管理均值是0.1387,未執行內部控制審計的盈余管理均值是0.1569,即與未披露內部控制審計報告的公司相比,披露內部控制審計報告的公司具有更高的盈余質量,又由于兩者均值差異檢驗結果顯著,初步驗證了假設1。

首次披露內部控制審計報告的有520家上市公司,盈余管理DA的均值是0.143,其中首次執行內部控制審計的盈余管理均值是0.1044,未執行內部控制審計的盈余管理均值是0.1477,即首次披露內部控制審計報告的盈余質量顯著高于以前年份,即強制內部控制審計能提高盈余質量,又由于兩者均值差異檢驗顯示其差異更為顯著,初步驗證了假設2。

2.回歸結果分析

表4列示了模型(5)、(6)的回歸結果。回歸結果(1)表示在控制了關鍵變量后,ICA與DA顯著負相關(回歸系數顯著為負,P值<0.1),說明披露標準無保留意見內控審計報告公司的盈余質量顯著高于未披露內控報告的公司,即假設1得到驗證。

在控制變量方面,StdCFO與DA顯著正相關(回歸系數為正,在1%水平上顯著),說明公司近兩年經營活動現金流量變化較大的公司更傾向于盈余管理。StdSales與DA顯著正相關(回歸系數為正,在1%水平上顯著),說明近三年營業收入波動較大的公司更具有盈余管理傾向。Debt與DA顯著正相關(回歸系數為正,在1%水平上顯著),說明負債規模較大的公司更易于進行盈余管理。Growth與DA顯著正相關(回歸系數為正,在1%水平上顯著),說明營業收入增長速率越快的公司越有能進行盈余管理。Volatility與DA顯著正相關(回歸系數為正,在1%水平上顯著),說明業績波動越大的公司進行盈余管的可能性越大。LROA與DA顯著正相關(回歸系數為正,在1%水平上顯著),說明盈利能力越強的公司盈余質量可能越差。Loss與DA顯著正相關(回歸系數為正,在5%水平上顯著),說明經營困境可能給企業帶來壓力進而使得企業進行盈余管理。

回歸結果(2)報告了首次披露內部控制報告FCA與DA之間的關系(回歸系數顯著為負,在5%水平上顯著),說明首次披露內控報告公司的盈余質量顯著高于未披露內控報告的公司,即內部控制審計能夠提高盈余質量,假設2得到驗證。

3.穩健性檢驗

盈余質量度量方法有多種,前面的實證檢驗本文采用了可靠性較強的修正后瓊斯模型計算的盈余質量。另外,我國學者陸建橋(1999)年首次提出擴展瓊斯模型,考慮了無形資產和其他長期資產對非操縱性應計利潤的影響。現利用擴展瓊斯模型度量盈余質量,運用模型(5)、(6)進行實證檢驗,得到的結論與前文一致,說明本文回歸結果穩健性較高。

六、研究結論及建議

本文以滬深A股上市公司為例,選取2013年-2015年有效數據,通過實證分析得出公司開展內部控制審計工作,有利于其盈余質量的優化;強制內部控制審計有助于提高盈余質量的結論。由于得出的結論均與假設一致,說明內部控制審計質量與盈余質量存在相關性。

本文意在提高會計準則的可操作性,促進理論與實踐的緊密結合。盈余管理現象在我國上市公司中普遍存在,為進一步提高我國上市公司盈余質量,建議監管部門加大監督力度,完善相關政策;建議國家內部控制法律法規部門盡快推出適用于非上市公司的內部控制審計規范;建議投資者在作出投資決策時參考內部控制審計報告的披露情況,對公司盈余質量做出合理推斷,提高決策合理性。

參考文獻:

[1]SARAH C.RICE,DAVID P.WEBER.How Effective Is Internal Control Reporting under SOX 404? Determinants of the Disclosure of Existing Material Weaknesses[J].Journal of Accounting Research,2012,503.

[2]Doyle, J., W. Ge,and S. McVay,Determinants of Weaknesses in Internal Control over Financial Reporting[J].Jourmal of Accounting of Economics,2007,44:193-223.

[3]Brown,N.,Pott,C.,Wompener,A.The Effect of Internal Control Regulation on Earnings Quality: Evidence From Germany[R].Working Paper,2008.

[4]張龍平,王軍只,張軍.內部控制鑒證對會計盈余質量的影響研究--基于滬市A股公司的經驗證據[J].審計研究,2010,02:83-90.

[5]肖華,張國清.內部控制質量、盈余持續性與公司價值[J].會計研究,2013,05:73-80+96.

[6]佟巖,徐峰.我國上市公司內部控制效率與盈余質量的動態依存關系研究[J].中國軟科學,2013,02:111-122.

[7]雷英,吳建友,孫紅.內部控制審計對會計盈余質量的影響--基于滬市A股上市公司的實證分析[J].會計研究,2013,11:75-81+96.

[8]徐晶,胡少華.內部控制審計能夠提高盈余質量嗎?[J].財經問題研究,2015,03:81-88.

[9]劉俏,陸洲.公司資源的“隧道效應”--來自中國上市公司的證據[J].經濟學(季刊),2004,01:437-456.

[9]余灼萍.公司治理與盈余管理關系研究綜述[J].財會通訊,2011,06:85-87.

[10]陸建橋.中國虧損上市公司盈余管理實證研究[J].會計研究,1999,09:25-35.