東亞國家的稅收政策及稅務籌劃

2017-03-21 20:10:45王素榮

國際商務財會 2017年1期

關鍵詞:國家

王素榮

“一帶一路”戰略是“共同發展、共同繁榮、合作共贏”的經濟發展戰略。絲綢之路經濟帶有三條路徑:中國—中亞—俄羅斯—歐洲;中國—中亞—西亞—波斯灣—地中海;中國—東南亞—南亞—印度洋。21世紀海上絲綢之路有兩條路徑:中國沿海港口—南海—印度洋—歐洲;中國沿海港口—南海—南太平洋。

“一帶一路”戰略將惠及東亞12個國家、西亞18個國家、南亞8個國家、中亞5個國家、獨聯體7個國家、中東歐16個國家,包括中國共計66個國家,覆蓋全球63%人口。本文介紹東亞各國(除中國外,包括蒙古、新加坡、馬來西亞、印度尼西亞、緬甸、泰國、老撾、柬埔寨、越南、文萊和菲律賓)的稅收政策。

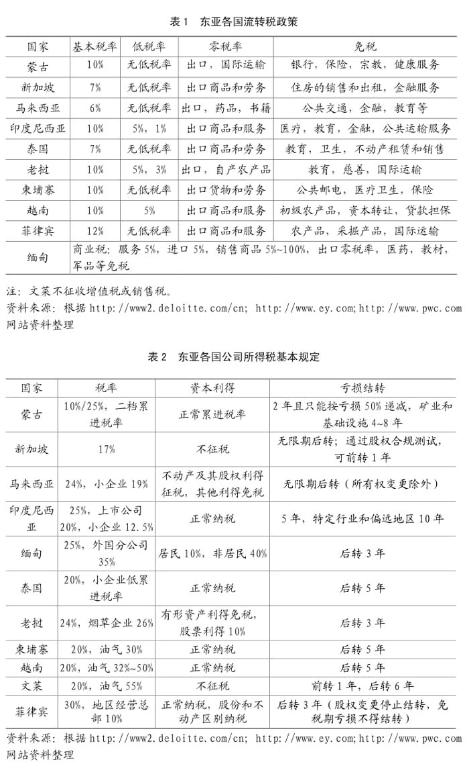

一、東亞各國的流轉稅政策

企業在某個國家投資經營,無論盈利與否,首先需要就經營收入繳納流轉稅。世界上有140多個國家就經營收入征收增值稅,但也有一部分國家就經營收入征收銷售稅。增值稅是以不含稅價為基礎,實行價外征收,通常有低稅率、零稅率和免稅規定。銷售稅是以含稅價為基礎,實行價內征收,一般分行業或分產品實行不同的稅率,通常沒有低稅率和零稅率規定。東亞各國流轉稅政策,如表1所示。

由表1可知,緬甸沒有實行規范的增值稅制度,其他國家均實行規范的增值稅,有基本稅率、低稅率、零稅率和免稅規定。在實行增值稅的國家中,只有菲律賓的基本稅率高于10%,其他8個實行增值稅的國家稅率都在10%及以下,因此,很少設置低稅率(印度尼西亞、老撾、越南有低稅率)。實行增值稅的國家對出口商品和服務實行零稅率,根據本國的國情設置了免稅項目。

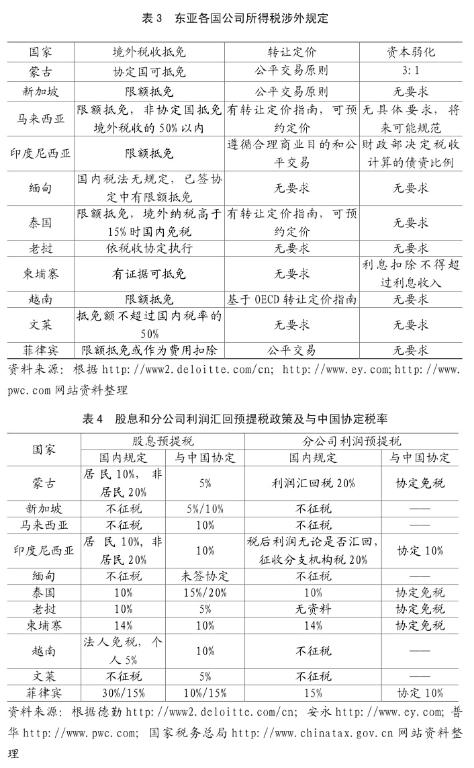

二、東亞各國的公司所得稅政策

中國企業在海外投資經營,影響企業投資回報的重要因素是受資國的公司所得稅政策。公司所得稅稅率的高低、資本利得尤其是股權轉讓利得如何征稅、轉讓定價管理是否嚴格、有無資本弱化規則及稅前利息扣除的限制規定等,是投資經營的中國企業應重點關注的內容。

首先,為反映公司所得稅的基本情況,現對東亞各國公司所得稅稅率、出售股權等資本利得的征稅規定、經營虧損的結轉規定等內容進行分析,如表2所示。

由表2可知,公司所得稅稅率低于25%的國家有:蒙古、新加坡、馬來西亞、泰國、老撾、柬埔寨、越南和文萊等。對小企業實行低稅率的有:馬來西亞、印度尼西亞和泰國等。對石油和天然氣企業征收重稅的有:柬埔寨、越南和文萊。

在東亞各國中,新加坡和文萊對資本利得不征稅,企業退出時轉讓非房地產企業股權利得不征稅的國家,除新加坡和文萊外,還有馬來西亞。就虧損結轉來看,東亞各國實行有限期后轉的較多,只有新加坡和馬來西亞實行無限期后轉。海外投資的中國企業要善于運用所在國的虧損結轉規定,以達到減輕稅負的目的。

其次,為反映東亞各國的涉外稅收政策情況,現對居民公司境外已納稅抵免規定、跨國公司轉讓定價的管理以及跨國公司資本弱化的限制規定等進行分析,如表3所示。

由表3可知,對居民公司在境外已納稅實行限額抵免的國家較多,包括新加坡、馬來西亞、印度尼西亞、泰國、越南和菲律賓;蒙古規定,只有在稅收協定國已納稅回國才允許抵免。境外收入回國有可能免稅的是泰國。境外已納稅匯回抵免管理較為嚴格的是馬來西亞和文萊。

對轉讓定價沒有要求的有:緬甸、老撾、柬埔寨和文萊,到這4國進行投資的企業,國內母公司出售或投資給子公司的原材料、設備和技術,可以從高定價,以降低所在國的公司所得稅。到其他東亞國家投資,國內母公司與海外子公司之間的關聯交易應控制在國際市場價格的范圍內,以免于遭受反避稅調查。

對資本弱化沒有要求的國家有:新加坡、馬來西亞、緬甸、泰國、老撾、越南、文萊和菲律賓,有明確的資本弱化規定的只有蒙古。所以,中國企業到東亞各國投資,應多采取債權融資,少進行股權融資,以規避所在國的公司所得稅。

三、東亞各國的預提所得稅政策

世界各國為了將外國投資留在本國境內,對跨國公司以股息、利息、特許權使用費和技術費及其他各種形式收回投資,要征收一道預提稅(withholding tax)。為了減輕預提稅對資本流動的影響,各國政府通過雙邊或對邊協定,降低或免除預提稅。東亞各國股利和分公司利潤匯回預提稅政策及與中國協定的預提稅稅率,如表4所示。

由表4可知,緬甸尚未與中國簽訂稅收協定,但其國內法規定對股息和利潤均不征收預提稅。到其他東亞國家投資,中國企業應按照所在國的要求,提交相關資料并按時辦理有關手續,才能享受中外稅收協定中的優惠稅率。

對表3進行分析可知,對法人股息不征收預提稅的有新加坡、馬來西亞、緬甸、越南和文萊,中國企業到這5個國家投資,應該由國內母公司直接持股,不用設計控股架構。國內稅法規定預提稅較高,協定稅率又為10%及以上的有:印度尼西亞、泰國、柬埔寨和菲律賓,中國企業投資這些國家,應該進行控股架構設計,以減輕股息預提稅。

從分公司利潤匯回來看,東亞國家中對分公司利潤匯回不征收預提稅的有:新加坡、馬來西亞、緬甸、越南和文萊,這些國家對股息也不征收預提稅,所以,在這些國家設立分公司和設立子公司稅負一致。蒙古、泰國、柬埔寨等對分公司利潤匯回雖然征稅,但與中國簽訂的稅收協定中免稅,故在這些國家設立分公司的稅負低于設立子公司的稅負,少了道預提稅。另外,印度尼西亞和菲律賓設立分公司利潤匯回繳納的預提稅與設立子公司股息匯回繳納的預提稅一致。在東亞各國中,除未簽稅收協定的緬甸外,已簽稅收協定中沒有間接抵免的有:老撾、菲律賓和文萊,在這些國家設立分公司已納外國稅收回中國可以抵免,設立子公司已納外國稅收回中國不能進行稅收抵免,故設立分公司稅負低,設立子公司稅負高。

除了股息和分公司利潤匯回涉及預提稅外,對于利息和融資費用,特許權使用費和技術費,管理費,租金和工程款,也可能涉及預提稅。表5列示的是各國普遍征收預提稅的利息和特許權使用費的預提稅政策及與中國協定的預提稅稅率。

由表5可知,緬甸、越南對技術費征收低稅,因此,投資緬甸和越南,可提供簽訂技術轉讓合同進行稅務籌劃。另外,越南國內稅法規定的利息和技術費的預提稅低于協定稅率,實際執行中應采用孰低原則,執行其國內的低稅率。

從利息預提稅角度看,只有老撾協定稅率為5%,新加坡協定稅率:銀行7%,其他10%,其他國家協定稅率均為10%,對協定稅率高于5%國家的項目進行融資,應設計合理的融資架構,以減輕利息預提稅。從特許權使用費角度看,低于10%的協定國只有老撾,中國企業向其他國家轉讓技術,也應進行稅務籌劃,降低預提稅。

四、投資東亞各國的稅務籌劃

考慮到東亞國家的公司所得稅和股息預提稅規定,若在這些國家的全資子公司將稅后利潤全部匯回中國母公司,在沒有享受稅收優惠的前提下,其境外經營實際稅負低于25%的有:新加坡(17%)、馬來西亞(24%)、越南(22%)和文萊(20%),到其他東亞國家投資,實際稅負均高于中國境內稅負。因此,稅務籌劃建議如下:

第一,建議到東亞投資的中國企業,要爭取當地減免稅優惠,降低境外所得稅稅負。與中國改革開放初期一樣,東亞各國為了吸引外資,給予一定期間(一般5~10年)的免稅期。中國企業投資前一定要詳細掌握享受稅收優惠的條件。

第二,利用所在國轉讓定價和資本弱化規定,進一步降低公司所得稅稅負。從中國母公司向國外子公司出售材料和設備,只要售價在國際市場價的范圍內或上浮20%以內,一般不會受到反避稅調查。在受資國債務權益規定的比例范圍內,從母公司借款并按照國際市場利率支付利息,也應該是受資國可以接受的,但卻降低了海外稅負。

第三,進行股權架構設計和債權融資來源設計,降低預提稅稅負。因為印度尼西亞、泰國、柬埔寨和菲律賓向中國支付股息預提稅為10%,應進行稅務籌劃。在菲律賓設立分公司較好,因為無間接抵免;在泰國和柬埔寨設立分公司較好,利潤匯回免稅;在印度尼西亞設立子公司,以中國香港控股公司100%控股印度尼西亞子公司,可以將預提稅降低5%。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33