企業(yè)無形資產投資對高管薪酬影響的實證研究

2017-03-21 21:11:08蘇菲

國際商務財會 2017年1期

蘇菲

【摘要】隨著企業(yè)所有權和經營權的分離,委托人和代理人之間利益的偏離和沖突必然會產生代理成本。企業(yè)高管作為企業(yè)經營決策制定者,在企業(yè)重要的投資決策上,起著至關重要的作用。要提高企業(yè)自主創(chuàng)新能力,自主研發(fā)專利和專有技術,優(yōu)化無形資產投資,高管的態(tài)度十分重要。本文擬在現有研究成果基礎上,研究我國上市公司無形資產比重與高管薪酬的關系,并在研究結論的基礎上,提出將無形資產投資比重納入高管薪酬設計中。

【關鍵詞】無形資產投資 高管薪酬 企業(yè)業(yè)績

【中圖分類號】F275

在科技創(chuàng)新的時代背景下,現代企業(yè)要想獲得長足發(fā)展,必須增強自身創(chuàng)新能力,而企業(yè)所擁有的專利權和專有技術等無形資產,正是其創(chuàng)新能力的核心所在。另一方面,隨著現代企業(yè)組織形式的發(fā)展,企業(yè)所有權和經營權實現了分離,隨之而來的所有者與經營者目標不一致的問題也應運而生,委托人和代理人之間利益的偏離和沖突必然會產生代理成本。因此,如何建立企業(yè)高管激勵機制,實現對企業(yè)高管的有效激勵,最大限度地降低代理成本,提升企業(yè)經營業(yè)績,成為緊迫而又很有現實意義的問題。企業(yè)高管作為企業(yè)經營決策制定者,在企業(yè)重要的投資決策上,起著至關重要的作用。要提高企業(yè)自主創(chuàng)新能力,自主研發(fā)專利和專有技術,增加有效率的無形資產投資,高管的態(tài)度十分重要。所以,本文擬在現有研究成果基礎上,研究我國上市公司無形資產比重與高管薪酬的關系,并在研究結論的基礎上,提出將無形資產投資比重納入高管薪酬設計中。

一、文獻綜述

因國內外關于無形資產投資對高管薪酬的影響研究不多見,本文從“企業(yè)業(yè)績對高管薪酬的影響”以及“無形資產投資對企業(yè)績效關系”相關研究文獻進行闡述。

Murphy(1985)分析了美國制造公司經理人員的樣本數據,發(fā)現股東回報衡量的公司業(yè)績與經理薪酬之間存在很強的相關性。Rajesh&Andrew(1999)利用美國上市公司的數據,研究得出經營者報酬和企業(yè)業(yè)績具有顯著的正相關關系。Elston&Goldberg(2003)研究了德國公司的情況,證實了以股東回報率衡量的公司業(yè)績、規(guī)模與高管人員薪酬正相關。陳志廣(2002)采用我國滬市575家上市公司作為樣本,取其2000年的年報數據進行實證分析。其研究發(fā)現,在我國2000年滬市的上市公司中,高管薪酬與公司業(yè)績之間存在顯著的正相關關系。魏明海、盧銳(2004)以2001~2002年上海證券交易所的551家上市公司作為研究樣本,研究結果發(fā)現,大多數控股類型的上市公司管理層報酬在一定程度上與凈利潤或股價正相關。

薛云奎、王志臺(2001)以滬A股上市公司為研究樣本,對其1996~1999年披露的無形資產與公司市場價值的相關性進行研究,結果表明:無形資產對公司經營所起的影響要高于固定資產;披露了無形資產的公司其無形資產對公司經營業(yè)績所起的作用要高于沒有披露的公司。王化成、李春玲、盧闖(2004)采用股價模型和回報模型分析無形資產與企業(yè)效益的相關性,得出無形資產對企業(yè)效益有顯著影響的研究結果。研究還發(fā)現無形資產與股票價格呈顯著相關關系,說明投資者在對企業(yè)進行投資時考慮了無形資產價值的影響。沈炳珍、陳娟(2009)以滬深兩市高技術產業(yè)上市公司為研究樣本,研究結果表明無形資產經營績效對公司的影響遠大于固定資產。

二、理論假設和研究模型

企業(yè)高管作為企業(yè)經營決策制定者,在企業(yè)重要的投資決策上,起著至關重要的作用。要提高企業(yè)自主創(chuàng)新能力,自主研發(fā)專利和專有技術,增加有效率的無形資產投資,高管的態(tài)度十分重要。由此提出假設:企業(yè)高管薪酬與無形資產比重成正相關關系。

模型:LN(salary)=β0+β1eps+β2LN(asset)+β3INTAN+β4state+β5herf+ε

其中LN(salary)是高管薪酬的自然對數,salary采用上市公司高管薪酬前三名之和。企業(yè)業(yè)績指標中采用每股收益業(yè)績(eps)。LN(asset)是企業(yè)總資產的自然對數,以此代表企業(yè)規(guī)模。Intan是企業(yè)無形資產在總資產中的比重。State代表了國有股在企業(yè)總股份中的占比。Herf代表股權集中度,取上市公司前三名大股東股權比例之和。

三、實證研究與分析結果

本文以滬深兩市A股1 397家上市公司2015年財務數據為樣本,借助STATA軟件對數據先后進行了描述性統(tǒng)計、相關性分析,以及多元回歸分析以檢驗前面提出的理論假設,得到我國上市公司無形資產投資比重與高管薪酬之間的關系,以此作為以投資重心為導向的企業(yè)薪酬設計基礎。

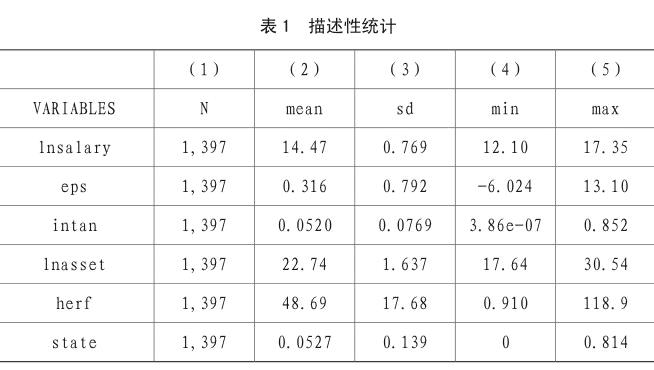

首先,利用stata軟件對解釋變量和被解釋變量進行描述性統(tǒng)計,結果見表1。所選中的樣本來自滬深A股上市的1 397家上市公司。分析intan變量的描述性統(tǒng)計結果,在研究的樣本公司中,無形資產占比平均值為5.2%,最高占比為85.2%,可見我國上市公司對無形資產投資力度比較小。

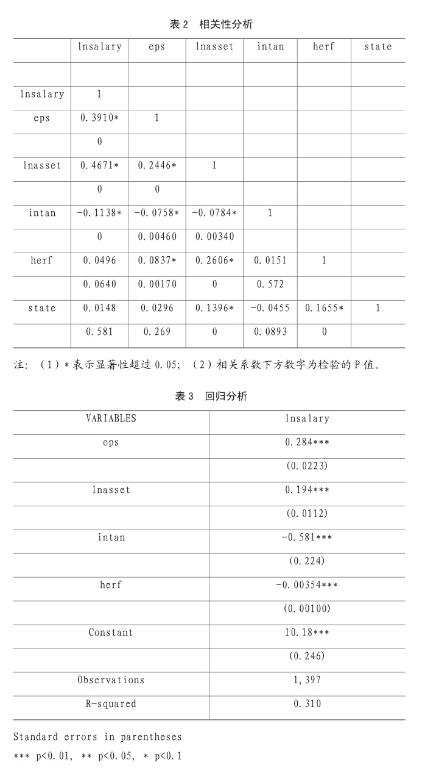

再利用STATA軟件對上述變量對主要變量進行相關性分析,結果如表2所示。

由表2相關性分析可知,薪酬和企業(yè)業(yè)績eps、公司規(guī)模lnasset顯著正相關,與股權集中度herf和國有股state成正相關關系,與無形資產投資比重intan成顯著負相關關系。

由以上相關性分析可知,高管薪酬和無形資產比重都成顯著負相關關系,初步驗證,理論假設不成立。

進行描述性統(tǒng)計和相關性分析之后,再用stata對高管薪酬進行多元回歸分析,分析結果如表3所示。考慮到解釋變量之間可能存在多重共線性,所以利用的是逐步回歸分析法,將最不顯著的解釋變量剔除。

由表3的回歸結果看出,state解釋變量也就是國有股被剔除。說明國有股比重state與高管薪酬lnsalary相關性最不顯著,而企業(yè)業(yè)績eps、公司規(guī)模lnasset分別與高管薪酬lnsalary在0.01的顯著性水平上成正相關關系,無形資產占比intan和股權集中度herf分別與高管薪酬lnsalary在0.01的顯著性水平上成負相關關系。

由以上回歸分析可知,企業(yè)業(yè)績eps與高管薪酬lnsalary成顯著的正相關關系。在相關性分析中,股權集中度herf與高管薪酬lnsalary成正相關關系,這是因為沒有對其他變量加以控制的結果,所以該相關性分析結果較以上回歸分析結果而言可靠性更低。

但是無論從相關性分析還是多元回歸分析結果都可以看出,無形資產比重intan與企業(yè)高管薪酬lnsalary都成顯著的負相關關系,假設1不成立。

四、研究結論與政策建議

從以上分析結果可以得出以下結論:1.國有股占比與高管薪酬之間的相關關系并不顯著,回歸分析時多被剔除,可能是因為隨著國企改革的深入,高管薪酬制定也在逐漸適應市場化的需要,國有成分對其影響在漸漸縮小。2.無形資產占比與高管薪酬之間成顯著負相關關系,沒有得到預期的結論,說明我國現有上市公司在制定高管薪酬時,尚未納入無形資產投資這一因素,可能是因為對無形資產尤其是體現企業(yè)創(chuàng)新能力的專有技術和專利技術等投入力度還不夠。另外,長期資產投資對企業(yè)業(yè)績的影響是長期性的,所以其對高管薪酬的影響也應該具有一定的滯后性。

根據本文研究結論,提出以下政策建議:1.進一步深化國企改革,逐步規(guī)范國企高管薪酬契約設計,使國企高管薪酬契約更加符合市場經濟發(fā)展規(guī)律;2.重視無形資產在企業(yè)發(fā)展中的作用,緊跟時代的創(chuàng)新主題,提高企業(yè)自主創(chuàng)新能力,研發(fā)寶貴的專有技術等無形資產;3.按照企業(yè)會計準則的規(guī)定定期披露企業(yè)無形資產狀況,合理適當地將無形資產投資力度與高管薪酬契約掛鉤,引導高管行為,努力提高企業(yè)價值。

基于以上分析和結論,還可以對該課題進行深入研究,以后的工作可以從以下幾個方面展開:1.在設計樣本時,選擇更需要創(chuàng)新的科技含量更高、無形資產研發(fā)更多的高科技產業(yè),從描述性統(tǒng)計中可以看出,選擇的樣本中,有些公司含有的無形資產比重很小。有些傳統(tǒng)行業(yè)并不需要大量的專有技術和專利等專有無形資產。2.本文只選擇了2015年數據為研究對象,可以選擇多個年份進行面板數據研究,得到更有說服力的結論。

主要參考文獻:

[1]Michael C. Jensen;Kevin J. Murphy. Performance Pay and Top-Management Incentives. Journal of Political Economy. Vol 2,1990:225-264.

[2]Rajesh K.Aggarwal;Andrew A.Samwick.The other side of the trade-off: The impact of risk on executive compensation. Journal of Political Economy.Vol 107,1999:65-105.

[3]Guy. CEO Pay, Shareholder Returns, and Accounting Profits. International Journal of the Economics of Business.Vol 7,2000:263-274.

[4]陳志廣. 高級管理人員報酬的實證研究[J]. 當代經濟科學,2002,05:58-63+70-95.

[5]魏明海,盧銳. 管理層風險報酬的有效性分析[J].當代財經,2004,03:98-101.

[6]薛云奎,王志臺. 無形資產信息披露及其價值相關性研究——來自上海股市的經驗證據[J]. 會計研究,2001,11:40-47.

[7]王化成,盧闖,李春玲. 企業(yè)無形資產與未來業(yè)績相關性研究——基于中國資本市場的經驗證據[J]. 中國軟科學,2005,10:120-124.

[8]沈炳珍,陳娟. 我國高技術產業(yè)上市公司無形資產對經營績效的影響研究[J]. 經濟論壇,2009,15:110-112.