上海房地產(chǎn)市場2016年回顧與2017年展望

2017-03-22 05:30:31上海城市房地產(chǎn)估價有限公司

上海房地 2017年2期

文/上海城市房地產(chǎn)估價有限公司

上海房地產(chǎn)市場2016年回顧與2017年展望

文/上海城市房地產(chǎn)估價有限公司

一、2016年宏觀經(jīng)濟(jì)背景

(一)貨幣政策寬松依舊,但供應(yīng)總量增幅下降

貨幣供應(yīng)總量(M2)由2015年12月底的139.2萬億增加到2016年底的155.2萬億(平滑值),同比增長約11.6%,與2015年的增幅(約13%)相比降幅較大,但是貨幣寬松的格局依舊持續(xù)。

(二)財政政策積極有力,“營改增”后市場反應(yīng)平穩(wěn)

2016年國稅總局下發(fā)的23號文和39號文,對在房地產(chǎn)業(yè)推行“營改增”政策的操作細(xì)則進(jìn)行說明,其中明確土地出讓金可以分兩年按比例進(jìn)行抵扣,允許房地產(chǎn)開發(fā)企業(yè)實(shí)施進(jìn)項抵扣,個人持有住房交易的增值稅相關(guān)稅收不增反降。由于有“營改增”實(shí)施的過渡方案在先,所以“營改增”對上海地方財政的壓力影響有限。

(三)限購政策持續(xù),下半年逐步加碼

2010年實(shí)施的限購政策,在2016年再加碼。2016年頒布的“滬九條”和“滬六條”,明確了差別化住房信貸政策和住房限購政策,2016年11月28日頒布的新政,確定了“認(rèn)房又認(rèn)貸”的方向,使購房資格受到更加嚴(yán)格的限制,至此,上海的調(diào)控政策已經(jīng)涵蓋了限購、限貸、管房、管地四個方面。

二、上海房地產(chǎn)市場回顧

(一)房地產(chǎn)市場價格

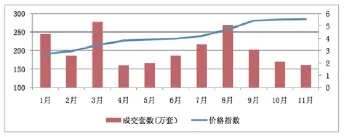

2016年12月份上海市存量住宅價格指數(shù)為285.72,受“11.28”新政影響,環(huán)比增長0.22%。2016年1-11月的存量住宅價格指數(shù)與成交套數(shù)見下圖。

圖1 2016年1-11月住宅價格指數(shù)與成交套數(shù)

反映存量房市場交易活躍程度的指標(biāo)還包括個人購房貸款。2016年個人購房貸款余額16.8萬億元,同比增長34.9%,個人購房貸款增長顯著。

2016年房地產(chǎn)市場價格呈現(xiàn)兩個特點(diǎn):一是在區(qū)域上,中外環(huán)和外郊環(huán)的價格增幅自2013年以來再次跑贏全市平均水平,個別月份環(huán)比增長率接近10%;二是在物業(yè)類型上,低檔和售后公房受到熱捧,下半年這兩類物業(yè)價格環(huán)比增幅較大。

(二)房地產(chǎn)市場供給與需求

截至2016年11月,上海市房地產(chǎn)開發(fā)投資額累計值為3313.65億元,同比增長6%,累計竣工面積1877.76萬平方米,同比下降9.7%。截至2016年11月,商品房銷售額累計達(dá)6151.17億元,同比增長35.80%,銷售面積累計為2419.80萬平方米,同比增長12.1%。

供給方面,“十二五”期間,上海市房地產(chǎn)開發(fā)投資額年均增長率約為9.1%(住宅5.96%),竣工面積年均增長率約為4.04%(住宅2.59%),2016年這兩組數(shù)據(jù)出現(xiàn)較大幅度下降。需求方面,“十二五”期間,房地產(chǎn)銷售額年均增長14.5%(住宅16.0%),房地產(chǎn)銷售面積年均增長約為6.3%(住宅5.57%),2016年,這兩組數(shù)據(jù)呈現(xiàn)大幅增長。可見,面對趨緊的供給,持續(xù)旺盛的需求是房地產(chǎn)價格持續(xù)上漲的重要原因。

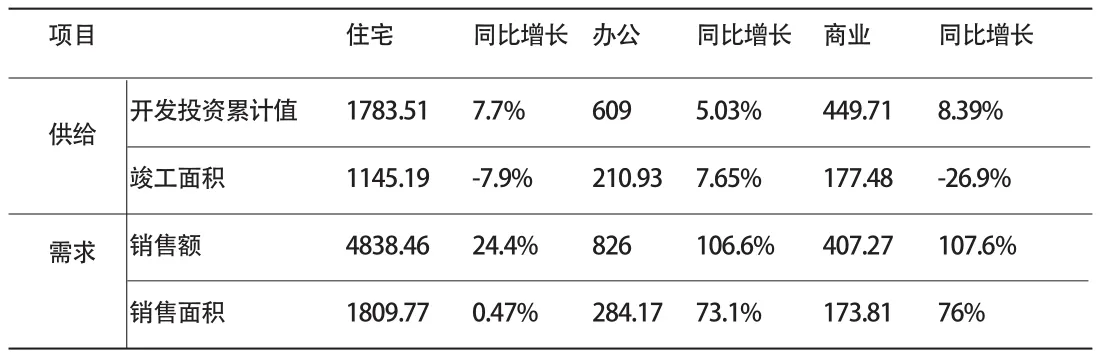

住宅、辦公和商業(yè)營業(yè)用房的分類供給和需求數(shù)據(jù)見表1。

表1 房地產(chǎn)市場住宅、辦公和商業(yè)營業(yè)用房供給和需求情況 (單位:億元,萬平方米)

表1表明:供給方面,辦公樓市場供給平穩(wěn),而住宅和商業(yè)營業(yè)用房的竣工面積大幅下降,分別下降7.9%和26.9%。需求方面,住宅在銷售面積僅增長0.47%的情況下,銷售額增長率高達(dá)24.4%。火爆的住宅市場帶動了辦公市場和商業(yè)營業(yè)用房市場,后二者銷售面積增長率均高達(dá)70%以上,銷售額增長率也高于100%。

考察辦公樓市場供給情況時,還必須綜合考慮租金水平和空置率等指標(biāo)。根據(jù)五大行的相關(guān)報告,2016年,辦公樓市場供給有兩方面變化:一是影子銀行對辦公樓租賃市場的影響,大量P2P退租,使較多辦公樓運(yùn)營商無法按時回收租金,核心區(qū)域空置率提高;二是辦公樓整體價格上揚(yáng),帶動了租金水平上漲。

(三)土地市場

2016年上海土地市場異常火爆表現(xiàn)在:第一,出現(xiàn)“地王”,即以高總價、高溢價率和高單價獲得地塊的開發(fā)商;第二,“地王”的紀(jì)錄頻頻被刷新。

即使短期內(nèi)供銷倒掛,開發(fā)商也仍然愿意高價拿地,究其原因還是土地供給趨緊的預(yù)期。2016年住宅供應(yīng)面積和商服用地供應(yīng)面積均大幅下降,其中,住宅土地供應(yīng)面積391.43萬平方米,同比減少32.7%,商服用地供應(yīng)面積118.83萬平方米,同比減少7.14%。

成交方面,在住宅用地成交量大幅下降的情況下,成交總額基本持平,商服用地量價齊升。成交住宅用地占地面積為313.49萬平方米,同比減少44.5%,總價為832.9億元,同比減少1.7%,商服用地成交127.41萬平方米,同比增長3.6%,總價1580.5億元,同比減少27%。

三、上海房地產(chǎn)市場運(yùn)行展望

(一)房地產(chǎn)市場價格

目前上海房地產(chǎn)市場的調(diào)控政策涵蓋了限購、限貸、管房和管地四個方面,是史上最嚴(yán)格的調(diào)控,2017年調(diào)控再度加碼的可能性較小。過去一年房地產(chǎn)價格漲幅較大,市場需要一些時間去消化。中央經(jīng)濟(jì)工作會議首次將抑制房地產(chǎn)泡沫、防止出現(xiàn)大起大落,作為2017年房地產(chǎn)市場運(yùn)行的重點(diǎn)任務(wù),可見,房地產(chǎn)市場價格暴漲或者暴跌的可能性不大。

值得關(guān)注的還有房地產(chǎn)租賃價格。在房價日益高企的情況下,越來越多的居民通過租賃市場解決住房問題,而被高房價拉動的租金是否在居民尤其是新市民可負(fù)擔(dān)的范圍內(nèi),需要政府引起重視,并采取一定措施控制租金的漲幅。

(二)房地產(chǎn)市場供給與需求

數(shù)據(jù)分析結(jié)果表明,2016年房地產(chǎn)市場延續(xù)了“十二五”期間供應(yīng)穩(wěn)步增加、需求過度旺盛的格局。上海市人均住房建筑面積已達(dá)35.5平方米,即使將所有常住人口都算入,估算人均住房建筑面積也在20平方米左右,從居住消費(fèi)口徑來看,供給和需求的矛盾并不突出。可見,投機(jī)需求才是旺盛需求的主要來源。而房地產(chǎn)業(yè)還捆綁了許多公共資源,比如教育、公共交通的便利性等,這更加劇了市場需求側(cè)的熱度。限購和限貸只是權(quán)宜之計,要從根本上解決房地產(chǎn)市場的矛盾還得依靠供給側(cè)改革,建立長效機(jī)制,還原住房的居住消費(fèi)本性。否則,單純依靠盤活存量或者加大住宅土地供應(yīng)來滿足需求,滿足的很可能還是投機(jī)性需求,房地產(chǎn)市場穩(wěn)定發(fā)展和金融風(fēng)險防范之間的矛盾將繼續(xù)加劇。

(三)土地市場

根據(jù)“15%面積必須自持70年”、“配建5%保障房”的要求,開發(fā)商新拍地塊實(shí)際可以支配的土地面積不足80%,為何開發(fā)商拿地?zé)岫热圆粶p?主要原因有兩個:一是土地供應(yīng)趨緊的預(yù)期和房價上漲的預(yù)期疊加,促使開發(fā)商囤地,用作業(yè)務(wù)儲備;二是業(yè)務(wù)慣性,通過由項目公司拿地,貸款經(jīng)營,銷售后注銷項目的經(jīng)營模式,開發(fā)商并不具備長期持有物業(yè)運(yùn)營的動力。如果沒有配套政策指導(dǎo)開發(fā)商進(jìn)行業(yè)務(wù)轉(zhuǎn)型,土地市場“地王”頻現(xiàn)的情況將很難在短期內(nèi)改變。

綜上所述,房地產(chǎn)市場運(yùn)行受到三個方面的影響:第一是資金面;第二是土地供給;第三是參與主體。資金面和土地供給都受到政策和資源環(huán)境制約。資源環(huán)境是常變量,相對固定,而資金面卻是動態(tài)變量。資金面寬松而土地供給趨緊,房地產(chǎn)市場的參與主體一定會集體看多這個市場。

(整理:顏莉)