民間資本支持實體經濟的空間計量實證

2017-03-23 20:58:08文婕

商業經濟研究 2017年5期

文婕

◆ 中圖分類號:F832.5 文獻標識碼:A

內容摘要:本文基于2002-2013年我國省域面板數據,運用主成分賦權和空間計量方法,建立空間面板模型,對影響實體經濟發展的民間資本因素進行參數估計。實證結果表明:全社會固定資產投資中的私營和個體部分對實體經濟的貢獻率較高,正向推動作用明顯;零售業流動資產量反向作用于實體經濟的發展。省域實體經濟之間存在較強的空間集聚和空間依賴性,表明相鄰省域的實體經濟存在空間趨同或空間溢出效應。

關鍵詞:民間資本 實體經濟 空間計量

引言

實體經濟是經濟發展和社會穩定的基礎,是最大的就業容納器和重要的創新驅動器,面對復雜的國際和國內經濟形勢,重視民間資本投資空間的拓展,積極引導民間資本服務實體經濟正在成為我國政府實施的重要金融改革內容之一。

民間資本對實體經濟產生正面影響的解釋源于對羅默內生增長模型的擴展與應用。國外學者對民間資本支持實體經濟的研究,始于民間資本參與基礎設施建設。Robert J.Barro經過分析得出,私人投資和經濟增長之間存在正向相關的結論,這是國外最早對民間資本與經濟發展關系作出定量研究的文獻。

國內學者對民間資本的研究主要集中在民間資本投資領域定性分析和具體融資模式上。安曉云等(2001)提出民間資本的發展有利于實現居民收入水平的穩定增長,從而有效推動消費,最終促進經濟增長。彭建剛等(2008)指出通過合理的政策和得力的措施,可以引導民間資本參與小額貸款組織、村鎮銀行、農村資金互助社。易曉文(2010)基于溫州的實際經驗,論證了民間資本對溫州經濟增長的影響具有典型的普特南矛盾:既有正面影響,也有負面影響。

縱觀國內外現有研究,學者多側重于民間資本的理論探討,定量研究較少;研究多局限于個別省份,對于中西部欠發達地區研究較少。針對現有文獻的不足,本文對以下理論問題進行探討:深入揭示民間資本內涵和民間資本實質內容,建立民間資本評價指標體系;將實體經濟獨立出來,探討實體經濟的空間溢出效應;厘清民間資本各因素對實體經濟的作用機制,探索實體經濟發展的有效途徑。

指標選取和評價

(一)指標選取

“民間資本”是中國特有的概念,具體而言,民間資本就是民營企業的流動資產和居民家庭的金融資產。目前我國民間資本主要有4種形式:經營性民間資本、金融性民間資本、現金性民間資本、不動產性民間資本。盡管專家們對實體經濟的表述有所不同,但對金融業是虛擬經濟的觀點被更多人認同,本文采納這種實體經濟表述,從社會消費、工業、非金融服務業、外匯收入等八個產出方面選取了代表實體經濟的13個指標,綜合反映實體經濟發展狀況。

本文構建的民間資本和實體經濟指標體系(見表1),分析樣本包括除中國香港、澳門特別行政區、中國臺灣之外的我國31個省(直轄市、自治區),文中簡稱省域;實證數據包括31個省域2002-2013年的數據,所有數據均來自《新中國六十年統計資料匯編》、《中國統計年鑒》(2003-2014)相關各期及部分省份統計公報和國家統計局網站。

(二)實體經濟綜合評價

借助SPSS16.0,將實體經濟各指標對系統的總體貢獻度作為權重,貢獻度越大,權重賦值越高。具體步驟:首先為了消除不同數量級和量綱帶來的影響,先將原始數據進行Zscore標準化;然后進行KMO檢驗,檢驗結果顯示,各年份實體經濟系統的KMO值均在0.8以上,滿足主成分分析條件。

主成分賦權。利用主成分得到相關系數矩陣R和因子載荷矩陣F,為了確定評價指標的權重分配,利用已得的相關系數矩陣R與每一列因子載荷向量Fk建立下列回歸方程:R*bmk=Fk,并求得bmk=R-1*Fk。其中bmk表示第k個系數主成分分量貢獻,其與對應的方差貢獻Dk的組合,便是第m個評價指標的權重。利用公式(k=1,2,…,n,n為主成分個數,m=1,2,…,p,p為系統中指標個數)進行計算,然后對Bm進行歸一化,獲得標準權重Wij,依次計算出2002-2013年各年實體經濟系統31個省域的各自綜合得分。

省域實體經濟全局空間自相關檢驗

全局空間自相關是從區域空間的整體上刻畫實體經濟空間分布的集聚情況。本文選用在給定空間單元最鄰近的4個單元的K值最鄰近空間矩陣,創建空間距離權值矩陣進行空間自相關檢驗。由表2得知,實體經濟的Morans I均為正,從2002年的0.1566變化到2013年的0.2919,其中2005年和2008年兩度出現峰值,2006年出現第一個低谷,可以看出,省域實體經濟在地理上具有明顯的空間自相關性,指數逐年增加,反映了實體經濟水平的空間相關性有逐年加強的趨勢。Morans I的正態統計量z均為正,除2002年外,均大于正態分布函數在0.05 水平下的臨界值(1.96),且z值的P值均小于顯著性水平0.05,表明2002-2013年省域實體經濟空間正自相關,且均為顯著,觀測值趨于空間集聚。

省域實體經濟在空間分布上具有明顯的正自相關關系(空間依賴性),說明各省域實體經濟的空間分布并非處于完全隨機狀態,而是表現出相似值之間的空間集聚,正的空間相關代表相鄰地區的特性類似。

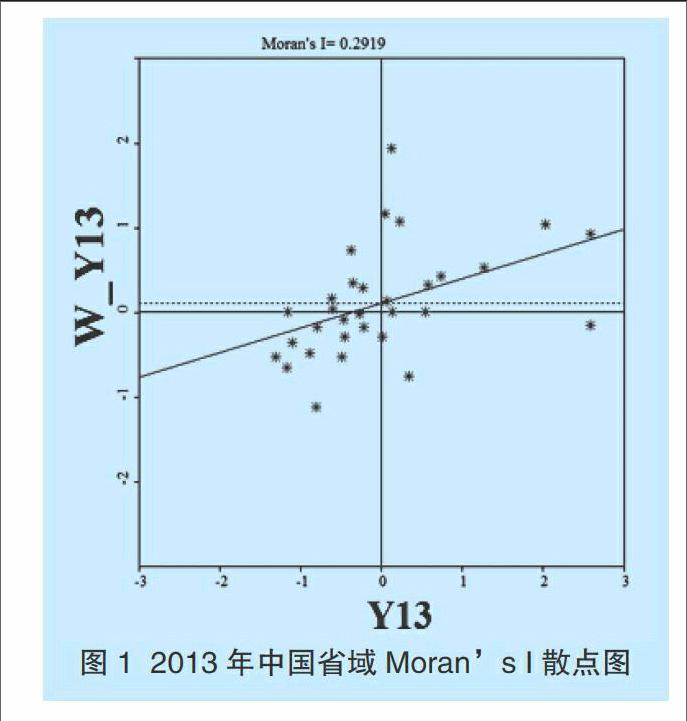

圖1是2013年實體經濟值(Y)的Morans I散點圖,散點圖能更清楚地顯示實體經濟的分布呈現強的區域性和集聚趨勢,即第Ⅰ象限實體經濟值較大,而第Ⅲ象限實體經濟值較小,東部、中部和東北部、西部省域實體經濟值逐級下降的輪廓比較明顯。可知,省域實體經濟指標值在地理空間上極不均衡,大體上呈現出東-中-西梯度遞減的分布模式,且鄰近區域的實體經濟水平基本相近,具有較明顯的空間集聚特征。

從散點圖對應的詳細省市看(見表3),觀測值并非均勻分布在4個象限,表明省域之間存在空間自相關性。35.5%的(11個)省域位于第Ⅰ象限,是高-高的正空間自相關集群(HH),表示高統計值的省域被高統計值的省域所包圍;5省域在第Ⅱ象限,為低-高的負空間自相關集群(LH),表示低統計值的省域被高統計值的省域所包圍;41.9%的(13個)省域位于第Ⅲ象限,同樣是低-低的正空間自相關集群(LL),表示低統計值的省域被低統計值的省域所包圍;四川和廣東兩省位于第Ⅳ象限,為高-低的負空間自相關集群(HL),表示四川和廣東被相對低統計值的省域所包圍。包含在第Ⅰ和第Ⅲ象限87.4%的省域實體經濟具有同質性,而只有包含在第Ⅱ和第Ⅳ象限的其它12.6%的省域實體經濟具有異質性。

民間資本支持實體經濟的空間面板模型

空間面板數據模型分為空間固定效應面板模型和空間隨機效應面板模型兩種。當樣本回歸分析局限于一些特定的個體時,空間固定效應模型應該是更好的選擇(Baltagi,2001)。因此,為了同時控制時間和空間因素,本文采用時間和空間雙固定效應面板模型,包括空間滯后面板數據模型和空間誤差面板數據模型。

空間滯后面板數據模型主要探討各變量在一個地區是否有擴散現象(溢出效應),其基本形式為:

Y=α+ρ(ITWN)WY+Xβ+ε (1)

式中,Y為因變量;X為NT×K的外生解釋變量矩陣;ρ為空間回歸相關系數,反映樣本觀測值的空間依賴作用,即相鄰區域的觀測值Y對本地區觀察值Y的影響方向和程度;WN為N×N階的空間權值矩陣;內生變量WY為空間滯后因變量,反映了空間距離對區域行為的作用。ε為隨機誤差項向量,參數β反映了自變量X對因變量Y的影響。

空間誤差面板數據模型主要探討經濟變量的空間依賴性是否存在誤差擾動項,來測度鄰近地區因變量的誤差沖擊對本地區因變量經濟行為的影響程度,空間誤差面板數據模型的基本形式為:

Y=α+Xβ+u (2)

u=λ(ITWN)u+ε (3)

其中,u為隨機誤差項向量,衡量樣本觀察值的誤差項引起的因變量經濟行為變動程度,ε為正態分布的隨機誤差向量。λ為空間誤差系數,衡量樣本觀察值的空間依賴作用,即相鄰地區的不可觀測因素對該地區產生的影響。

根據理論分析和變量選取,本文具體設定空間面板模型如下,為了消除民間資本指標不同數量級而引致的數據的不平穩,對所有解釋變量取常用對數。

空間面板滯后模型(SLM):

Yit=α+β1LgX1it+β2LgX2it+β3LgX3it+β4LgX4it+β5LgX5it+β6LgX6it+β7LgX7it+ρWYit+μi+υt+εit (4)

空間面板誤差模型(SEM):

Yit=α+β1LgX1it+β2LgX2it+β3LgX3it+β4LgX4it+β5LgX5it+β6LgX6it+β7LgX7it+μi+υt+uit (5)

uit=λWuit+εit, εit~iidN(0,σ2) (6)

其中,為避免虛擬變量陷阱,設定,β為回歸參數。WN是NTNT的分塊空間權重矩陣,μi為第i省域的特定固定效應,表示在控制其它解釋變量后,省域i自身的區域特性對本省域內歷年實體經濟溢出所產生的長期固定影響。υt為第t年的時間特定固定效果,表示在控制其它解釋變量后,自身的區域特性在第t年對各省域的實體經濟溢出產生的短期固定效應。

建立影響實體經濟的民間資本因素空間面板模型,表4是MATLAB空間面板程序運行結果。表4中,空間滯后模型的擬合度(R-squared)稍優于空間誤差模型,兩種模型中各解釋變量的估計參數大體一致;空間滯后變量W*dep.var的自回歸系數和空間誤差系數spat.aut均在1%的水平上顯著,表明省域實體經濟指標值在地理空間的鄰接上表現出了較強的溢出效應和相鄰省域的不可觀測因素對該省域的實體經濟產生了實質影響。

解釋變量中,只有X2(全社會固定資產投資:私營)、X3(全社會固定資產投資:個體)和X6(零售業流動資產)通過了統計學意義上的顯著性檢驗,其它解釋變量對實體經濟指標值的解釋意義均不顯著。

X1(居民儲蓄存款)和X7(社會捐贈教育經費)未通過顯著性檢驗,原因可能是居民儲蓄存款更多投向了高盈利的股市和房市而游離于實體經濟之外,并且居民儲蓄存款和教育投資對實體經濟的影響有著極復雜的機制。

X4(全社會固定資產投資:其它)和X5(私營工業企業流動資產)未通過顯著性檢驗,原因可能是民間資本的過分逐利性而導致的固定資產投資效率低下,而存在于虛擬經濟體內、實體經濟之外的私營工業企業流動資產顯然正向于虛擬經濟投資效率,對實體經濟而言,流動性資產存在較高的機會成本。

解釋變量X2(全社會固定資產投資:私營)和X3(全社會固定資產投資:個體)對實體經濟起正向推動作用,每增長1%,實體經濟分別增長0.612%、0.673%;X6(零售業流動資產)對實體經濟起阻礙作用,零售業流動資產每增長1%,實體經濟指標值約減少0.77%,減少幅度很大。

結論與討論

本文根據2002-2013年省域面板數據,對我國31個省域實體經濟的空間依賴性和民間資本對實體經濟的支持作用進行實證研究。主要有以下結論:

第一,省域實體經濟存在地理空間上的依賴性和異質性。實體經濟的區域分布規律較為明顯,省域實體經濟發展存在明顯的溢出效應,并且以地理位置為主要依據形成四個集群。

第二,全社會固定資產投資中的個體部分對實體經濟的支持作用較明顯,表明現階段分散的個體民間投資仍然是實體經濟發展的助推器,一方面反映了個體民間投資的務實性,另一方面這些投資促進了社會就業。

第三,全社會固定資產投資中的私營部分對實體經濟的發展起一定促進作用,政府加強對私企的資金支持力度,有利于引導資金流向。

第四,接近3萬億的零售業流動資產反作用于實體經濟和超過44萬億的居民儲蓄存款對實體經濟的促進作用不顯著,是值得關注的。政府一方面可以從簡化審批管理,支持投資并購,減少企業流動資產持有比例;另一方面通過多元化投資政策積極引導居民儲蓄存款投向實體經濟,打破實體經濟和非實體經濟投資回報反差巨大的僵局。

本文的政策含義也十分明顯。首先,利率市場化成為迫切之需,扭轉長期以來利率管制扭曲的資金價格使實體經濟受損的局面,有效地把儲蓄和企業、個人手中的流動資產轉化為投資,為實體經濟提供充分融資。其次,努力拓寬民間資本直接和間接進入實體經濟的渠道。民間資本可以以靈活多樣的方式直接進入壟斷性行業,民間資本也可以通過股權融資或債權融資方式間接服務實體經濟。最后,在加強金融監管的前提下,允許具備條件的民間資本依法設立金融機構,發揮民間資本應有的活力,發展普惠金融。改變金融業以往“扶富不扶貧”的做法,使全民都能享受到優質的、個性化的金融服務。

需要指出的是,本文研究還存在一定局限。選擇12年數據作為分析的時間尺度顯然太短,長時間尺度對于揭示民間資本支持實體經濟空間格局演變規律更為科學與可信;再者,受限于民間資本數據的難以統計和可獲得性,在構建衡量民間資本指標體系方面存在明顯局限,這些不足有待在今后的研究中漸進解決。

參考文獻:

1.安曉云,盧嘉瑞.民間資本發展與收人增長源泉[J].河北經貿大學學報,2001(4)

2.彭建剛,王惠,何婧.引導民間資本進入新型農村金融機構[J].湖南大學學報(社會科學版),2008(5)

3.易曉文.民間資本的集聚對區域經濟增長的影響—基于溫州的實際經驗[J].江西社會科學,2010(12)

4.簡楚豫.甘肅省民間資本投資的國際經驗借鑒[J].中國市場,2012(35)

5.張菲菲.民間資本回歸實業[J].中國金融家,2012(5)

6.呂晨光,楊繼瑞,何靜.山西民間資本投資問題研究[J].理論探索,2013(5)

7.楊姣,席晶.我國虛擬經濟與實體經濟的關系研究—基于綜合指數VAR的實證分析[J].市場研究,2010(3)

8.姚景超,王進會.我國虛擬經濟與實體經濟發展協調性實證研究[J].金融發展評論,2013(8)