世界各國結構轉型差異(1985-2015):模式、原因和寓意*

2017-03-23 01:28:40阿德里安伍德

經濟科學 2017年1期

關鍵詞:國家

阿德里安·伍德[英]

?

世界各國結構轉型差異(1985-2015):模式、原因和寓意*

阿德里安·伍德[英]

(牛津大學國際發展系 英國)

在1985-2015年期間,全球化加深了與要素稟賦相關的部門專門化模式。在技術力量充足的發達國家,制造業變得更為技術密集化。在土地稀缺的東亞發展中國家,尤其是中國,勞動密集型的制造業得到擴張。在土地充足的發展中地區,制造業卻陷入停滯甚至衰退;然而,在土地稀缺的南亞地區,制造業的發展受到低識字率、薄弱基礎設施的拖累。在大多數國家,服務部門在產出和就業中所占的比重增加,但主要原因卻并非全球化。未來數十年部門結構的變化受到許多不確定性的影響,但大體趨勢會繼續由各國土地存量和技術供給之間的差異來塑造。

結構變化 工業化 全球化 赫克雪爾-俄林 要素稟賦

一、引 言

在1985-2015年期間,世界朝著一個單一整合市場經濟體的方向邁進了許多。這一趨勢的驅動力是全球化:政策壁壘的減少、更好的交通基礎設施和更先進的信息技術等導致了貿易與其他國際交易成本的下降。由于市場手段得到了更廣泛的使用,尤其是在先前實施集中計劃經濟、人口達到全球三分之一的國家里,以及在那些經歷了去管制化和私有化的國家里,全球化的效應因此得到了加強。

全球化最為顯而易見的結果是中國成為了世界上最大的出口國。但是幾乎所有的國家都在某種程度上受到了影響,結果是世界經濟的整體結構發生了顯著的轉變,盡管基本的連續性仍然存在。本文基于經濟學理論的一個特定分支,以及實證證據,描述并解釋了此種連續性和廣泛的部門結構轉變。

赫克雪爾-俄林(Heckscher-Ohlin,以下簡稱HO)模型基于一個十分簡單的理念。不同國家的人們想要消費的商品組合,其差異比各國所能用各自當地可獲得的資源(或稱“要素”)來便宜地制造的商品組合之間的差異要小。各國因此就會傾向于出口那些在生產時密集使用了自身擁有相對較多的要素的商品,而進口那些生產時需要使用該國較為稀缺要素的商品。HO理論曾以人們覺得不大可能的形式被呈現,并且未通過一些早期的統計檢驗。而在更近的、設計更為細致的檢驗中,HO理論的實證相關性得到了證實。①

HO理論對于分析全球化十分有用的原因在于其預測了當貿易壁壘減少時,各國將會發生什么。它們的生產和就業結構將會傾向于變得更為專業化,集中于那些要素稟賦給予它們比較(生產成本)優勢的部門;而它們富足要素的收入,相比于稀缺要素而言將會增加。因此,就具體國家而言取決于其要素稟賦的構成,而后者在國家間差異極大。

減少貿易成本的效應還取決于一些被HO理論忽略的貿易決定因素,諸如規模經濟和各國在不同部門相對技術效率上的“李嘉圖”差異。此外,全球化的含義比HO理論所關注的貿易成本減少更為豐富。同樣重要的是“合作成本”的減少:改善的旅行和通信設施,使得發展中國家更容易得到發達國家的技術、市場和管理方法經驗,也使它們能夠出口那些它們本來根本沒有能力生產或出口的商品(Anderson等,2006)。

這些方法經驗的轉移集中于某些特定部門,而一些對部門結構和要素價格產生作用的李嘉圖效應也是如此。受獲取利益的機會所驅動,這些轉移主要針對東道國那些已經具有要素稟賦比較優勢的部門(有時候是初級產品,諸如過季水果,但更多是勞動密集型制造業),傾向于強化決定部門結構的HO因素。貿易成本減少與合作成本減少的組合也導致了制造業的零散化,表現為零件貿易增加,全球價值鏈出現(WTO,2014,IIC)。

全球化的多種效應因此可以用“增廣的”HO模型來分析。這一模型能夠同時兼容全球化之外的力量所產生的效應,包括收入增加轉變了需求構成,以及技術的外生變化。

本文第二至五部分利用統計方法分析了一些地區與國家的出口、產出和就業的部門結構如何隨著時間進行轉變,這一轉變又如何與它們的要素稟賦產生聯系。第六、七部分分別提供了對結構轉型模式和要素價格變化的解釋。第八部分為總結,主要討論世界經濟結構在未來數十年中將會如何演變、以及加速發展的政策建議。

二、地區要素稟賦

HO理論中的比較優勢取決于那些無法在國際上流通的要素稟賦,這其中我們可以區分三種主要類型的要素:土地(自然資源)、技術(人力資本)和勞動力。非人力資本保留在背景中,因為當前這一要素,不論是金融形式還是物質形式(機器)在國際上已經高度流通了,因此一國固定的資本“稟賦”有力影響該國部門結構的情況已經較為罕見(Wood,1994)。如果一國由于較多擁有一種非流通的要素,從而在某種產品上擁有比較優勢,并且能夠獲得必須的技術訣竅,那么該國通常能夠獲得所需要的資本,不論是從國內還是從國外。

非人力資本當然對增長非常關鍵,且其毫無疑問對部門結構有著影響。產品的資本密集程度不同,而一些發展中國家與世界資本市場的整合程度較差。但是各部門要素密集程度的主要差異(在當前所分析的部門中,初級的、或多或少技術密集型的制造業和服務業)主要在于它們對土地、技術和勞動力的使用,而非資本。此外,以下所要討論的部門結構連續性和轉變,似乎都不太可能受到國家間非流通資本稟賦差異的過多影響,但這里有一個很重要的例外,那就是基礎設施。

稟賦組合的一個關鍵層面在于土地/勞動比,由一國土地總面積除以成人(超過15周歲)人口計算獲得。土地面積顯然不是自然資源可得性的理想指標,因為它無法衡量各國土地質量的不同。但這是一個無偏的指標,因為各國每平方公里土地所擁有的土壤肥力、水資源、礦產和其他資源,可以被視作是一種隨機抽樣的結果,這一指標比其他衡量自然資源的指標,諸如耕地面積和礦產儲量,具備更為可信的外生性。

一國要素組合另一個關鍵維度是技術/勞動比,由一國成人人口平均受教育年數計算(以及由該國個人受教育年數總量所測算的技術稟賦)。受教育年數同樣也與衡量技術的理想指標相去甚遠,因為該指標無法體現不同國家、不同時間在學校所學到的知識量,也無法測算人們在學校之外習得了多少技能。然而該指標是在很長一段時期中對全世界范圍進行分析時,所能獲得的最佳指標,但我們在解讀它的時候需要謹慎。

本文的實證分析僅限于在1990年人口總數超過一百萬的國家,這些國家數量在本文所研究時期的末期是150個,包含了全世界99%的人口。在這段時期中,一些國家分裂了,最值得一提的是蘇聯和前南斯拉夫,令一些國家則合并了。為了使這一時期的開始和結束能夠互相比較,所涉及的國家數據被加總了——例如,將1985年東德和西德,以及2015年的前蘇聯組成國的數據合并在一起。最終的130個國家列示在統計附錄中。

國家按照十個區域進行了分組。七個發展中地區與世界銀行的分類緊密契合:兩個在東亞(將中國與東亞其他部分分開),兩個在南亞(印度與南亞其他部分),拉丁美洲、撒哈拉沙漠以南非洲地區、中東與北非地區(MENA)各一個。前蘇聯范圍地區(FSS)包括前蘇聯和東歐。OECD被分位兩個地區,西歐和日本為土地稀缺國家,北美、澳大利亞、新西蘭和斯堪的納維亞等為土地充足地區。為防止末期選擇所造成的偏誤,本文所劃分地區的國家組成維持1985年的狀態(例如,OECD不包括韓國和波蘭)。本文中所有區域變量都是總量,基于跨國的數據加總,因此更多地受到各地區大國的影響(盡管如此,只有一個區域是由一個國家占到了總人數的一半以上:美國人口占到了土地充足OECD國家組的五分之四)。①

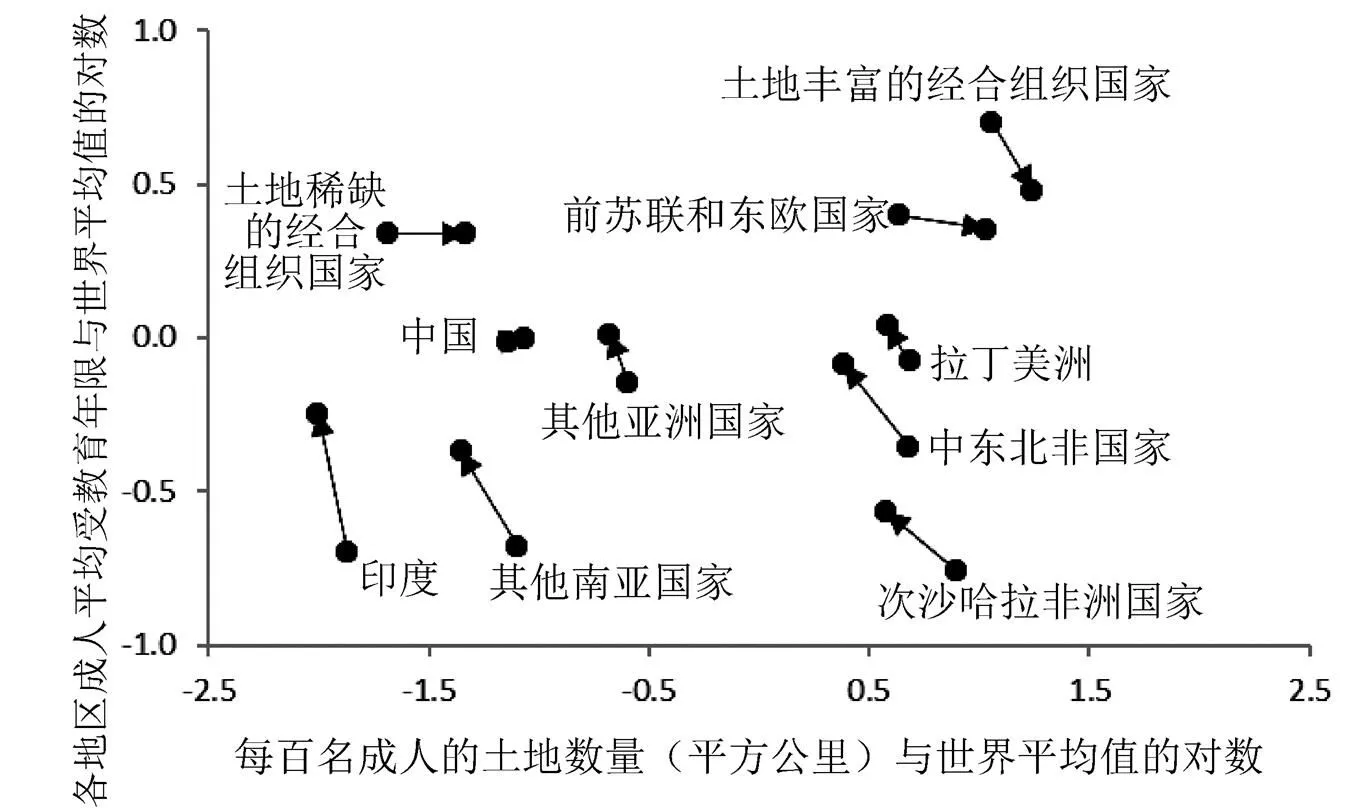

圖1展示了1985年的地區稟賦比率。各地區在橫軸上可分為在土地充足程度上差異極大的兩組:五個地區圍繞在每一百個成人擁有約1.5平方公里的土地這一水平周圍,而另外五個地區則是9平方公里左右。在每個組中,還有以縱軸表示的技術富足程度的排序,平均受教育年數從最底部的3年,上升至土地充足OECD國家的12年。因此1985年地區間稟賦差異十分大,而單個國家間的差異則更為巨大,土地/勞動力比率低至香港的接近于0,高至外蒙古的140,平均受教育年數低至也門的0.6,高至美國的12.0。

圖2展示了地區稟賦從1985年到2010年間如何變動(2010年是本文受教育年數數據的最后一年):各地區各年份的稟賦用該地區指標與世界平均值的對數比率來表示(因為比較優勢取決于一國稟賦與其他國家的比較)。在2010年,所有地區大致都位于各自在這一時間段起始時所處的相對位置(這樣的情況至少可以追溯到1950年),盡管富有國家人口增長率比貧困地區更為緩慢使得它們的土地富足程度向相反的方向變動,以及貧困地區的人受教育程度有了相對增加。

圖1 區域稟賦比例(1985年)

圖2 地區稟賦比例變動(1985-2010年)

然而,受教育程度的變動是有誤導性的:貧困地區入學率的提高是與平均教育質量下降相聯系的,因此區域間工人技術的差異并未縮小(Pritchett,2013)。有一些國家取得了實質性的教育進展,但對大多數國家來說,從區域的角度來看,相對稟賦的變化微乎其微:1985年與2010年國家間數據的相關系數,平均教育年限是0.94,每個成人所擁有土地是0.98。因此,這段時期中世界經濟的結構變化,不太可能是由相對稟賦的變化所驅動的。

圖3 不變價格下貿易占GDP比例,1985和2014年(%)

注:數據主要來自聯合國國家賬戶合計數據庫,在2005年價格和匯率下計算得到。貿易占比是出口占比和進口占比的平均值(包含產品和服務)。出口和進口包括跨區域貿易(除了中國、印度,以及1985年的大部分FSS)。

三、出口部門結構

結構變化的一個更為可信的原因是世界范圍內貿易開放程度的提高。圖3展示了這個時期開始和結束時的貿易/GDP比率,包括商品和服務,以不變價格計算。在之后的圖表中,各區域根據各自的稟賦來列示:根據土地富足程度分為兩組,在各組中根據2010年人均受教育年數降序排列,底部是世界均值。各區域之間的指標不能互相比較,因為區域間貿易被包括在其中,進而比率會隨著國家數目而變化。把世界作為一個整體,貿易率翻了一番。同時,在各區域的貿易率也增加了(盡管最大的上升在FSS地區,部分反映了2015年所包含的,1985年所沒有的區域間貿易)。

貿易率的上升(根據HO理論)應該伴隨著區域和國家的部門結構更緊密地與它們各自的要素稟賦相關聯。本部分和下一部分將會在統計上分析這一時期出口、產出和就業與稟賦的相對構成,關注三個層面的結構:初級產品(農業和礦產)與制造業產品的比率,制造業的技術含量,以及服務業與商品的比率(商品被定義為初級產品加上制造品,其余部門則定義為服務業)。第七部分將會提出,結構轉型的模式,可以部分解釋為貿易成本的下降,以及合作成本的下降。

統計分析中所用數據和方法的更多細節在圖表的附注和統計附錄中。盡管如此,值得一提的是,所有回歸都經受了穩健性檢驗,涉及對兩類國家的忽略:技術富足、土地富足或是土地規模等方面的超常值;東亞國家(一般認為是例外)。本文表格表明在個別情況下,這些檢驗導致回歸系數不再顯著,但這些情況沒有任何實質性的影響。

(一)制造業/初級產品出口

表1的前3列展示了各地區2014年的出口部門結構,由它們所包含的國內價值加總計算獲得。制造業出口的定義是廣泛的,包括加工的初級產品,諸如罐頭食品和精煉石油,以契合出口、就業數據的部門定義,而不是簡單使用大部分貿易統計數據所采用的更為狹窄的制造業定義。①

注:出口以國內價值增加含量進行計算。初級產品是農業加礦業。使用的制造業定義更接近ISIC而非SITC定義。商品出口數據來自UNCTAD數據庫,服務出口數據來自WTO數據庫,內含價值增加數據來自OECD/WTO Tiva數據庫。關于數據來源和計算的進一步細節可見統計附錄。

圖4 制造業/初級產業出口以及技術/土地稟賦(2014年)

注:稟賦數據(2010)來源于圖1、2一致,出口數據來源與表1一致。地區出口平均值的計算基于國內價值增加。回歸線以總量計算出口,表明跨國的關系而非跨區域的關系:斜率為0.78,R平方為0.45。(跨區域的斜率是0.93,R平方是0.60。)

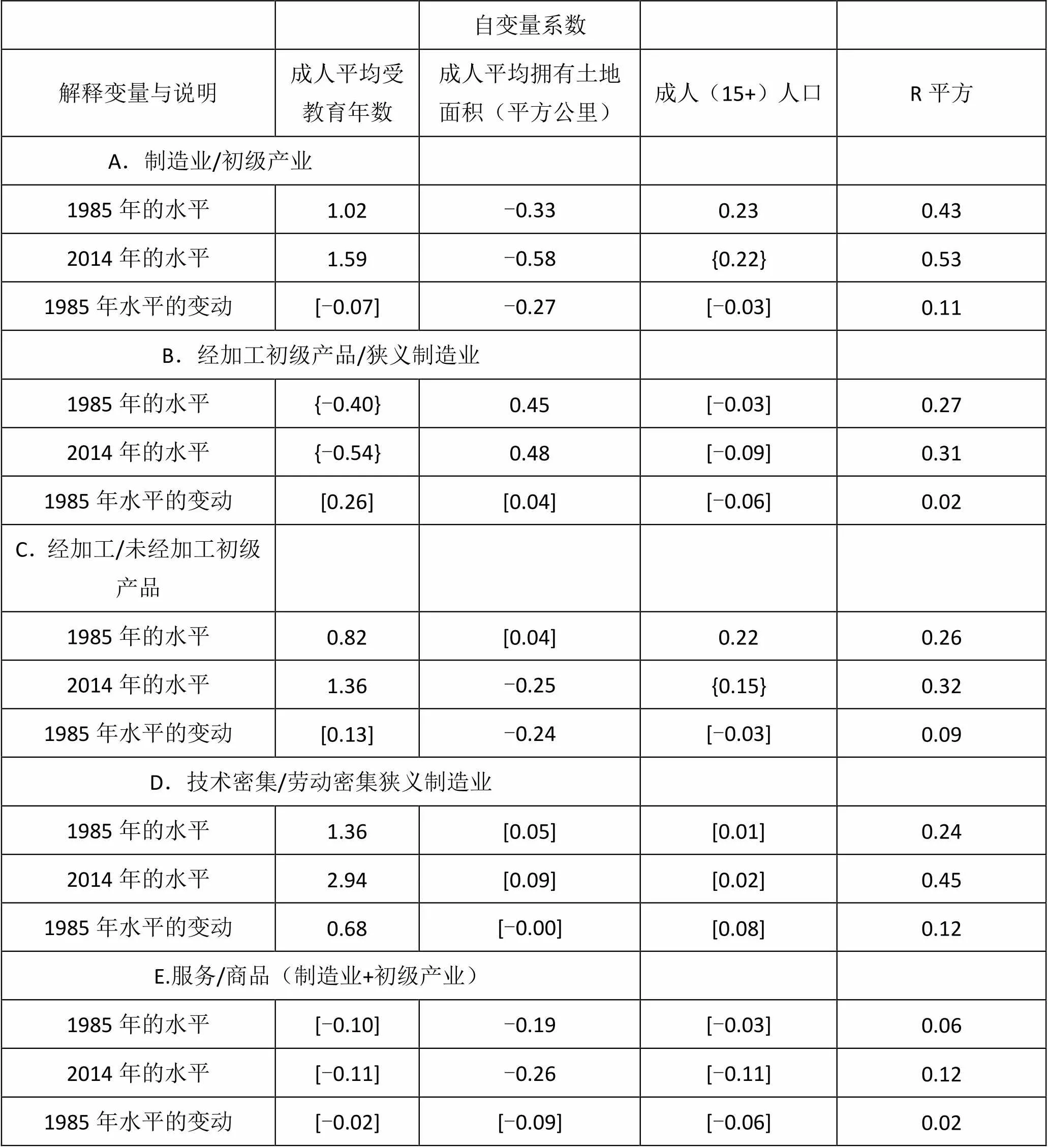

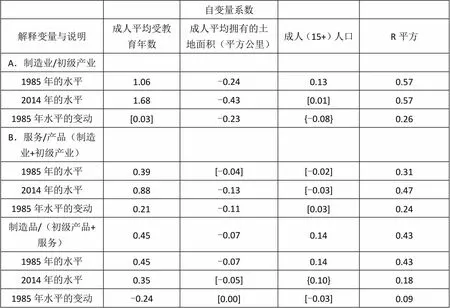

表2 部門出口比例對稟賦比例進行回歸

注:1.數據來源與圖1、2以及表1、3一致。出口以總量衡量,而非以國內價值增加含量計算。所有變量取自然對數。2.在1985年和2014年對119個國家作跨截面的OLS回歸(除了在第4個面板中,是對82個國家回歸,因為這些國家狹義制造業在兩個年份都占到了總出口的10%以上)。3.“1985年的水平”=1985年的出口在1985年的稟賦下的水平;“2014年的水平”=2014年出口在2010年稟賦下的水平;“1985年水平的變動”=1985-2014年間出口的變動,如果稟賦為1985年水平的話。4.系數都在10%或更低的水平上顯著,除非以方括號標出。大括號標出的系數在一項或兩項穩健性檢驗中變得不顯著:(i)忽略所有東亞國家;(ii)忽略自變量有異常值的國家:9個國家受教育水平非常低(布基納法索、埃塞俄比亞、幾內亞、幾內亞比紹、馬里、莫桑比克、尼日爾、塞內加爾和也門);兩個國家人均土地面積很小(香港和新加坡);三個國家人口數量龐大(中國和印度,以及蘇聯,后者在2014年的人口是各前組成過人口的人工加總)。

初級產品的出口占比在土地富足地區一致地大于土地稀缺地區,正如HO理論和常識所預測的那樣,這是由于初級產品部門相比于其他部門更具有土地密集型的特點。①圖4畫出了每個區域的制造品/初級產品出口比率以及其技術/土地稟賦比率的圖像:制造業比初級產品生產,具有更技術密集、更非土地密集的特點。對應的回歸線以及反映這種關系的各個國家也展示在圖中,并陡峭地向右上方傾斜。這條回歸線與數據契合地很好,但是中國的制造業/初級產品出口比率卻遠遠高于預測中一個擁有相同技術/土地比率的國家所應有的水平。

制造業/初級產品出口比率同時取決于技術/勞動稟賦比率以及土地/勞動稟賦比率,這一點在表2A的前兩個回歸中得到了確認:1985年和2014年,受教育年數變量的系數均為正,人均土地變量的系數則均為負。在這兩個年份中,人口規模變量的回歸系數也為正:對于任何給定的稟賦組合,大一些的國家傾向于出口更多制造業產品。在這段時期中,各國的出口結構越來越緊密地與它們的稟賦相聯系,因為2014年的回歸結果比1985年有更高的R平方值。

在1985年和2014年之間,制造業產品在出口商品中的占比在每一個土地稀缺地區都上升,而在每一個土地富足地區都下降(表1,第四列),這與它們的基于稟賦的比較優勢差異相契合。②在不變價格下,所有改變都會使制造業產品看起來增加一些,因為1985-2015年期間世界制造業產品相對于初級產品的價格下跌了大約30%。③但是不同區域的這一變化的相對規模在大體上保持相同。

跨國來看,制造業/初級產品出口比率的變化與土地富足程度反向相關,正如表2A的第三個回歸所展示的那樣。④土地變量的回歸系數在1985年和2014年的回歸中也大幅下降,表明土地富足國家在制造業產品出口方面的相對劣勢有所增加。然而,1985和2014年回歸中受教育年數變量的系數增加,或許僅僅反映了前文所提及的跨國教育差距縮水的誤導效果。

(二)制造業出口的構成

制造業出口可以被分為經加工的初級產品和“狹義”的(SITC定義)制造業產品。經加工的初級產品更為土地密集,因此它們在制造業出口中的比例會在土地富足的國家比土地稀缺的國家更高(表3第1列:印度的高占比是具有誤導性的,源自對進口石油的精煉——本表中的出口是以總量計算的,而不是國內價值加總)。國家層面也是如此,正如表2B前兩個回歸中人均土地變量的正系數所示。而在技術密集程度方面,經加工的初級產品和狹義制造品之間并無明顯差異。⑤

表3 制造業出口構成,2014年的水平與1985-2014年變動

注:出口數據以總量計算,來自UNCTAD數據庫。經加工初級產品出口彌補了本文采用的寬泛ISIC制造品定義與狹義SITC制造品出口定義之間的差別。將狹義制造品分為技術密集與(非技術)勞動密集兩類的具體說明見統計附錄。這一做法遵循了Mayer和Wood(2011),主要基于一些接近本文所分析時期開始階段的研究,這些研究將產業根據它們的勞動占比或是其他測算技術密集程度的方式來排序(Wood,1994)。

然而,加工初級產品的出口顯然比未加工的初級產品出口更具有技術密集型的特點:表2C的前兩個回歸中受教育年數的正系數,與幾乎所有國家分部門的教育數據相一致(見統計附錄)。1985年的加工/未加工初級產品出口比率與土地富足程度不具備相關性,但是到了2014年,二者卻呈現負相關,且1985-2014年期間這一出口率的變動與土地富足程度反向相關。這一土地富足國家在初級產品加工方面產生的比較劣勢,與它們在表2A的回歸中涉及所有制造業上的比較劣勢是(在方向和規模上)是一致的。

根據各產業就業中熟練技術工人占比,狹義制造業出口又可以分為技術密集產品,諸如飛機、化學品,以及(非熟練)勞動密集產品如衣服和鋼鐵。在每個土地富足組中,制造品出口中的技術密集產品占比隨著各區域的技術/勞動稟賦比率上升而上升(表3,第3列)。這一跨區域的HO關系清楚地表現于圖5之中,該圖還包含了對應的回歸線以及各國在這種關系中所處的位置。兩個線外的區域分別是:因為南非而被向上扭曲的次撒哈拉非洲地區,以及技術密集制造品出口比例遠低于印度的南亞其他國家地區。①

圖5 制造業出口的技術密集程度和技術/勞動稟賦(2014年)

注:稟賦(2010)的數據來源與圖1-2一致,出口的數據來源與表3一致。回歸線表明跨國水平上,狹義制造業出口占到出口總量10%或更多。回歸線的斜率為2.74,R平方為0.42。(圖中跨區域的回歸線,斜率為2.38,R平方為0.40)。

技術密集產品占狹義制造品比例的決定因素,在表2D中得到更為細致的分析。受教育程度是唯一顯著的解釋變量:土地密集程度對于這兩類制造品來說基本一樣,而出口率也并不隨著國家大小的變動而有所變化。隨著時間的推移,回歸的擬合程度有著顯著的提升,表明在這一維度上,出口結構與稟賦之間的聯系也變得更加緊密了。

受教育程度的系數,在1985-2014年期間上升,由于已經提到過的原因,具有部分的誤導性質,但是遠比在其他出口回歸中幅度更大。表2D的最后一個回歸,進一步地顯示了狹義制造品中技術密集產品的比例與各國人民受教育程度正向相關,意味著受教育程度更高的國家在技術密集型制造品上比較優勢的加強。

然而,這個回歸并沒有多少解釋力,且跨區域的變化是分散的(表3最末列)。狹義制造品中的技術密集型產品的比例,不僅在技術富足的OECD和FSS地區上升,而且在除了其他南亞國家地區的所有發展中地區都上升了。盡管如果把世界作為一個整體來看,這一比例幾乎沒有變化,原因是亞洲地區的權重上升了,而這一地區國家的這一比例是很低的,尤其是中國。

這種分散的原因之一是在統計上區分技術密集和勞動密集產品變得越來越不準確。每一種商品的技術密集和勞動密集種類,以及(隨著價值鏈的作用越來越突出)同一種類商品生產不同過程中技術密集和勞動密集的不同階段,在國家之間越來越分化,并且這種分化的方式很難用可得的數據來測算。①因此,各國會根據各自技術稟賦,更加專注于不同技術密集程度的制造業生產,這種專注程度將會比本文計算的水平更高。

(三)服務/產品出口

土地富足區域的服務在出口中的占比傾向于比土地稀缺區域低(表1),原因是就平均而言服務比商品(尤其是初級產品)的生產更少具有土地密集型的特點。這一點在跨國層面上也是如此,正如表2E前兩個回歸中土地變量的負系數所顯示的那樣。受教育程度的系數并不顯著,意味著平均意義上服務貿易的技術密集程度與產品相似(盡管在兩類貿易中技術密集程度都十分多樣)。①在土地稀缺的區域中,中國的服務貿易占出口比例異常低,或許是因為服務部門比起制造品部門,更少有合約得到批準;與此同時,同一個比例在印度卻又異常高,表明該國作為ICT服務出口國取得了巨大的成功,而這很大程度上源自該部門特定的一些原因。

1985-2014年期間,就世界作為一個總體而言,服務貿易占出口的比例上升了,但僅有4%(表1最末列)。這一比例在十個區域中的七個也上升了很小的幅度,但是在兩個OECD區域(7%)和印度(10%,最高)上升較為顯著。這些區域變動明顯缺乏模式和規律,這也與表2E的最后一個回歸相一致:跨國來看,出口服務占比與稟賦以及國家大小并無關聯。

四、產出的部門結構

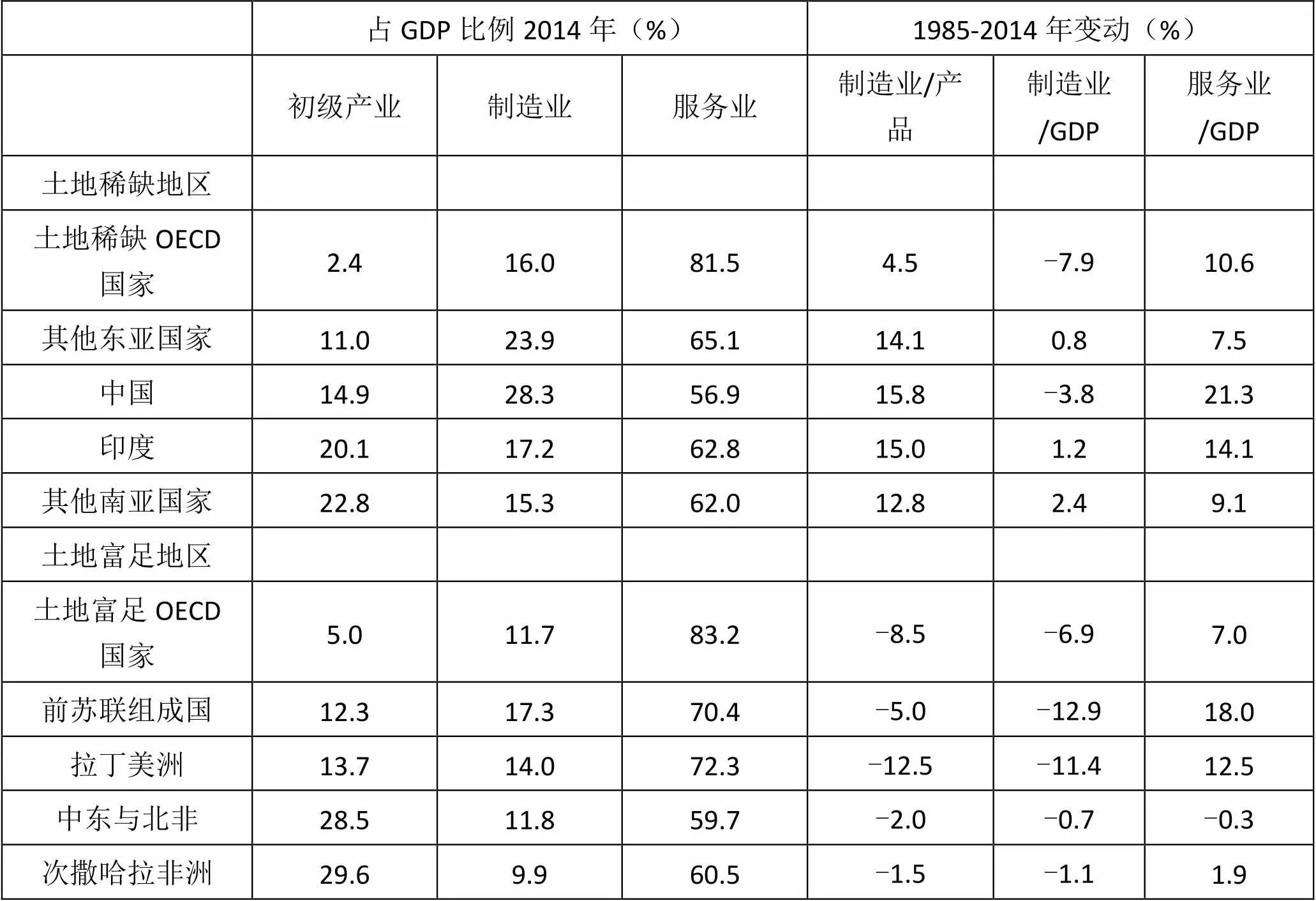

表4顯示了2014年各地區GDP廣義部門結構,以及其在1985-2014年期間如何變動。

表4 廣義部門的產出、2014年水平與1985-2014年變動

續表4

注:“服務”是所有部門除了初級產業(農業和礦業)以及制造業。“發展中國家”不包括OECD地區和FSS地區。數據主要來自聯合國國家賬戶合計數據,并以聯合國國家賬戶數據庫的細節數據以及其他數據來源作為補充,以將礦業從“工業”中區分出來。中國在1985年的制造業比例采用GGDC10部門數據庫作了調整(原因是聯合國該年的中國數據是關于工業而非制造業的);印度的1985年制造業比例采用世界發展指數數據庫作了調整,后者概念的數據比聯合國的數據更接近印度官方的估計。關于數據源和計算的進一步細節見統計附錄。

圖6 制造業/初級產品產出與技術/土地稟賦(2014年)

注:稟賦(2010)數據來源與圖1-2一致,產出數據來源與表4一致。回歸線表明跨國相關關系,而非跨地區。回歸線斜率為0.63,R平方為0.45。(擴地區的回歸線斜率為0.37,R平方為0.21。)

(一)制造品/初級產品產出

在各個土地富足的組別中,2014年GDP中初級產品的比例,隨著它們由受教育水平表示的發展水平的提升而降低。圖6更為清晰地給出了一個HO關系,將制造品/初級產品產出比例和技術/土地稟賦比例關聯起來。跨區域存在一個向上的傾斜,同時圖中的跨國回歸線也顯示了同樣的傾斜(這一傾斜程度并不如圖4中出口曲線的斜率那么陡峭)。①這一產出比例與技術富足程度正相關,與土地富足程度負相關,這些相關關系已經由表5A前兩行中的跨國回歸所確認。

在OECD和土地富足的區域,制造品/初級產品產出比例(圖6)與對應的出口比例是相似的(圖4)。①盡管如此,在所有四個亞洲發展中地區,出口比例都超過了產出比例。在東亞,尤其是中國,這是因為出口比例很高,而產出比例則是尋常水平(與跨國回歸線相比)。對比之下,在南亞,則是因為出口比例是尋常水平,但是產出比例很低。

東亞與南亞的這些差異部分反映了兩個地區基礎設施水平、政策和勞動法的差異。此外,東亞平均受教育水平比南亞更高,是因為前者有更多工人受過基礎教育,而未受過教育的人則更少。由于受過基礎教育的工人對于制造業至關重要,尤其是對于制造用于出口的勞動密集型產品,這一受教育程度上的差異可以同時幫助解釋為什么東亞的制造業/初級產品出口率異常高,以及為什么南亞的制造業/初級產出率異常低。

1985-2014年期間,制造品占到產品產出的比例在每個土地稀缺的區域都上升,在每個土地充足的國家都下降(表4,第4列);出口比例的變化模式也是如此。跨國層面上,制造品/初級產品產出比例也與土地富足水平反向相關,正如表5A第三個回歸所示,而1985-2014年,前兩個回歸中土地的系數下降,表明土地富足國家在制造業上的比較劣勢惡化。R平方并未提高,表明各國的產出結構并未與它們的稟賦更為相關——不像它們的出口結構那樣(盡管1985和2014兩個年份的產出回歸擬合都比對應的出口回歸要好)。

(二)服務/產品產出

2014年,服務在所有地區GDP中所占的比例都超過了50%,這一比例在教育水平更好的地區變得更高(表4,第3列),在擁有更高教育水平的國家也是如此(表5B的前兩個回歸)。然而,盡管在各個國家,服務業在平均水平上都比產品要更為教育密集(如統計附錄所示),服務占GDP比例與平均教育水平之間的相關性,很大程度上與比較優勢并無關聯。大多數的服務業仍是不可貿易的,而它們在更高教育水平國家擁有的更大比例主要反映了人均收入更高的國家對服務的更高需求(以及更高的相對價格),而人均收入和受教育程度是相關的。

在1985至2014年間,GDP中的服務業份額在除了一個地區外的所有其他地區都上升了(表4最末列),而這一比例上升的國家則占到所有國家的四分之三。跨國來看,這一比例的改變與人均收入增長正相關,但是后者僅僅解釋了變動的5%。而更大程度的變動則由受教育程度的初始水平(正相關)和土地富足程度(負相關)來解釋,如表5B第三個回歸所示。②一個可能的解釋是技術/土地比率較高國家中制造業的快速擴張產生了更多的對生產者服務的需求(這種服務貢獻了制造業出口國內增加值的五分之一:WTO, 2014, 圖C.11)。這個假說得到了下面證據的支持,即在這個時期里GDP中服務業份額變化與制造業/初級產品比率之間具有顯著的正向關系。

(三)產出中的去工業化?

一種對工業化標準的測算方法是計算制造品在GDP中所占的比例(表4,第2列和第5列)。在土地富足的地區,商品產出中制造品比例的下降由GDP中服務占比的上升而得到填補,導致這些地區去工業化,盡管這只發生在MENA和次撒哈拉非洲地區,而這些地區從一開始就是工業化程度最低的地區。在土地稀缺的地區,制造品占產品產出比例的提升被服務比例提升所抵消:這些地區中的三個里,制造品占GDP的比例仍然上升了,但是其在土地稀缺的OECD國家下降了,在中國也是如此,而中國在起步時有著異常低的服務比例(如同FSS一樣,而在FSS去工業化程度是最高的)。

跨國來看,制造品在GDP中比例的改變(表5C第3個回歸)與土地富足程度無關,后者對制造品占產品生產比例的負效應(表5A)被其對產品占GDP比例的正效應所抵消(表5B對服務占比所起到的負效應的補集)。如果用于制造業的生產者服務被包含在“工業”的測算中,或許土地富足程度與去工業化之間會存在一個更為清晰的相關關系。

表5 稟賦比例對部門產出比例回歸

注:數據來源與圖1-2和表4一致。其他注釋與表2一致,但是本表所有回歸均為125國的跨國回歸。

世界作為一個整體也在去工業化,如表4倒數第二行所示,但這一現象主要是因為OECD和FSS地區的衰退。①在所有發展中區域(即從世界所有地區中減去OECD和FSS)制造品占GDP的比例并未改變,如表4最后一行所示(首先由Haraguchi,2014,圖3A報告)。然而,如果將中國從計算中略去,這一比例將會降低(從18.7%降至16.0%),而不是保持不變。同樣,盡管所有發展中地區一起,將它們在世界制造業產出中的比例提高了28%(從19%到47%,以當前價格計算),這28%中有20個百分點來自中國的貢獻。

按照不變價格,發達國家中制造品占GDP比重僅有微小的下降,而在發展中國家中則是總體顯著上升(Haraguchi等2016,圖5-D,6-B)。在土地富足的發展中國家組中,拉丁美洲在不變價格下,制造業占GDP比例僅下降了2-3個百分點,而在MENA這一比例則有輕微上升,盡管在次撒哈拉非洲地區的下降幅度看起來不會比按當前價格計算來的小。①在亞洲土地稀缺的國家,制造品占比的變化在不變價格計算情況下更為強烈,尤其是在中國,制造品相對價格的跌落幅度異常之大。

發展中國家的制造業更為集中于更大、更富有的國家(Haraguchi等,2016)。②2014年發展中國家制造品占GDP比例的未加權平均值是12.5%,遠低于表4中20.3%的比例(這是一個按GDP加權的平均值),這一差距比1985年更大(當時的兩個均值分別是14.8%和20.2%)。③集中度的增加很大程度上反映了中國的崛起,如果沒有中國,加權與未加權均值之間的差距將會微微縮小,而非擴大。

五、就業的部門結構

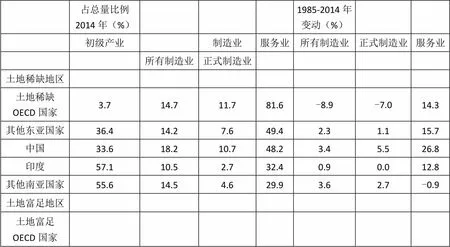

表6展示了各地區就業廣義部門結構的水平與變動。制造業比例同時以總體比例和“正式”就業(在工業調查所覆蓋的企業中就業)比例的形式呈現。正式就業的制造業比例在發展中區域之間存在著可觀的差異:在2014年,東亞的均值是58%,南亞和次撒哈拉非洲地區則是27%,拉丁美洲和MENA則介于二者之間。

表6 廣義部門就業,2014年水平與1985-2014年變動

續表6

注:“服務”是所有部門除去初級產業(農業和礦業)以及制造業。“正式制造業”指代達到官方調查最小規模或是注冊標準的企業。“發展中國家”不包括OECD地區和FSS地區。“2014”是最近的有可得數據的年份。數據主要來源于Haraguchi等(2016)的就業數據庫,并以ILO WESO數據庫作為礦業和20個數據缺失國家的補充數據來源。正式制造業部門的就業,數據來自UNIDO數據庫最接近1985和2014的年份。關于數據來源和計算的進一步細節可見統計附錄。

(一)制造業/初級產業就業

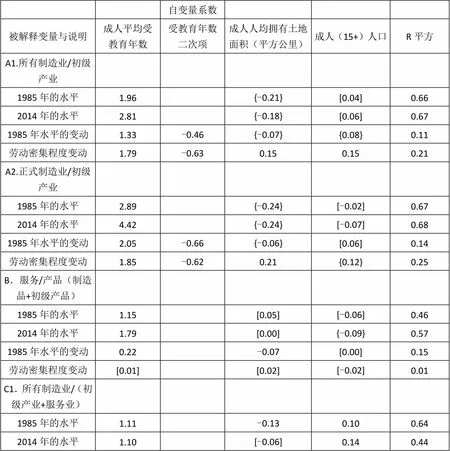

在每個土地充足的組別中,2014年受教育程度更高地區的初級產業就業比例更低一些(表6,第1列)。這一關系很大程度上反映了農業在發展進程中的現代化,大幅度提升了這一部門相對于其他部門的勞動生產力。作為結果,表7A1和表7A2對于制造業/初級產業就業比例的跨國回歸中,尤其是正式就業比例,受教育程度的正系數遠大于對應的產出回歸(表5)中的系數,盡管這一結果部分源自制造業比初級產業生產更具有技術密集型的特征。

如同出口與產出的對應比例,制造業/初級產業就業比例在勞動力平均擁有土地較多的國家會更低,但是這一關系的統計顯著性,在忽略異常值和東亞國家后并不穩健(正式或所有制造業就業均是如此),而國家大小的相關性則更低。在產出回歸中,R平方在1985至2014年間并未上升。

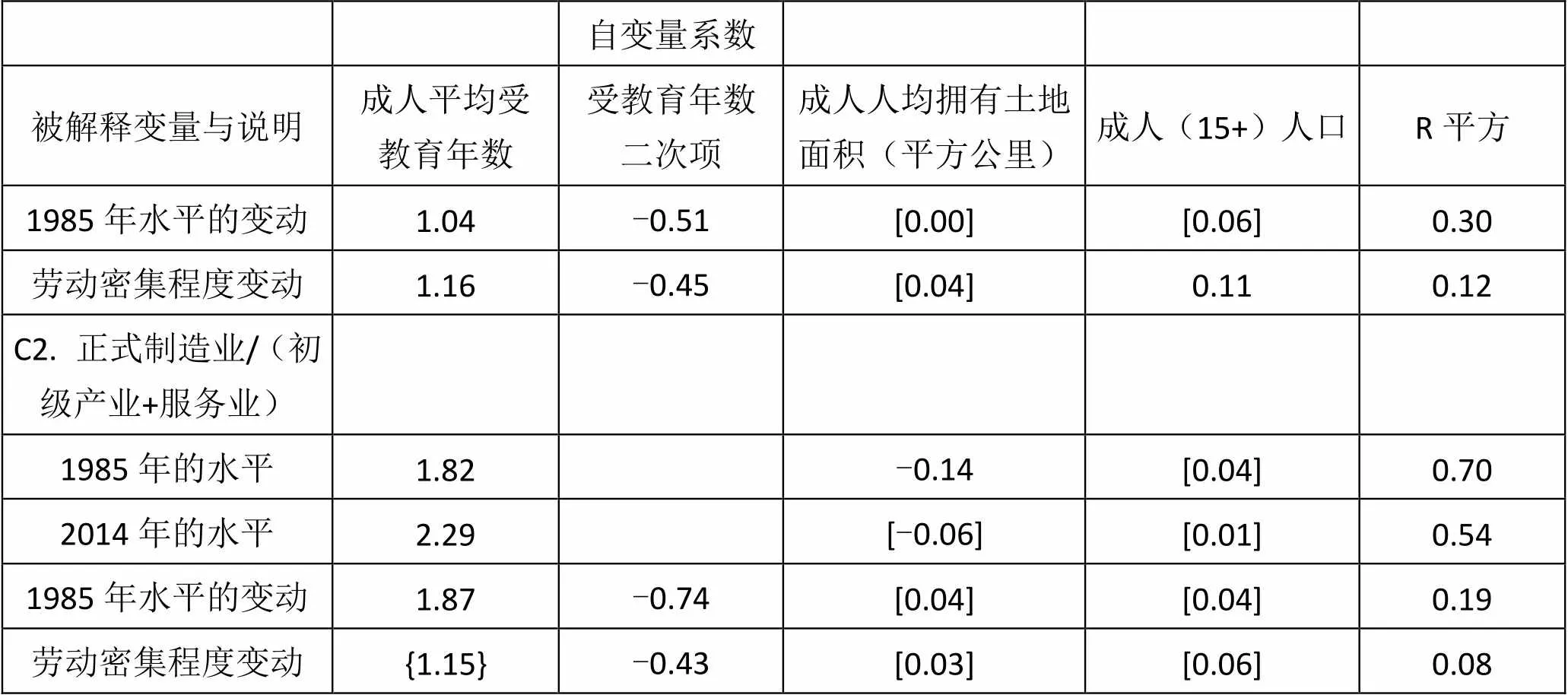

這段時期中制造業/初級產業就業比例的變動,在跨國層面上微弱地與土地富足程度負相關、同樣微弱地與國家大小正相關(表7A1和表7A2的第三個回歸)。但是該比率與起初地受教育程度之間卻存在著強烈的非線性關系:制造業/初級產業就業比例的變動,僅在某一點前與國家更高的受教育程度正相關,而越過該點后,這一效應就會逆轉。①

這一非線性特點,并非源自制造業/初級產業產出比例的變化(該變化與受教育程度無關),而是源自制造業相對于初級產品生產的勞動密集程度的變化(表7A1和表7A2的第四個回歸)。負的二次項捕捉了全球制造業在這段時期中的重構:發展中國家出口導向制造業的增長(此類產業是勞動密集型的,但是會增加制造業的相對勞動密集程度,因為前者能夠將剩余勞動力轉移出農業部門),以及發達國家中制造業從勞動密集型向技術密集型活動的變動。②

這些回歸也揭示了跨國之間存在的,1985-2014年間制造業相對于初級產品生產勞動密集程度改變與初始土地富足水平的正向關系。由于勞動密集程度(就業/產出)是勞動生產力的倒數,這一結果也意味著土地富足國家在制造業上的比較劣勢加深,與它們制造業部門工人人均產出的更為緩慢增長存在聯系,這是相對于初級產業部門增長速度和與土地稀缺國家相比而言。

(二)服務/產品就業

服務業就業比例在教育程度較高的地區更高(表6第四列),跨國也是如此(表7B前兩個回歸),主要原因是發展普遍進程中,對服務相對需求的提高,和服務業相對勞動生產力的下降。在土地富足的區域,服務部門就業比例更高,但這僅僅是因為前者更為富有:在表7B控制了教育程度和國家大小之后,土地富足程度和服務業就業比例之間不再存在跨國的相關關系。

表7 稟賦比例對部門就業比例的回歸

續表7

注:數據來源與圖1-2和表6一致。除以下兩點外,其他注釋與表2一致:1.回歸跨125國,除了正式制造業的回歸(i)(由于數據缺失,回歸跨82國)和面板A1、B和C1中的第三和第四個回歸,這些回歸忽略了表2注釋中列出的,有自變量存在異常值的14國(9個國家教育水平非常低以致掩蓋了二次關系)。2. “勞動密集程度變動”欄目以1985-2014年相關部門相對勞動密集程度變動對1985年的稟賦作了回歸,這里“勞動密集程度”定義為部門中就業占比與GDP占比的比例(但是即使在有很多非正式制造業就業的國家,大多數制造業產出來自正式部門的企業,這些企業的勞動生產力要遠高于非正式部門)。

在1985和2014年之間,就業中的服務業比例在幾乎所有地區和90%的國家都上升了。這一上升幅度在受教育程度更高的國家更大,而在土地富足的國家更小(表7面板B的第三個回歸)。①這一模式與產出中的服務占比的變動是平行的(表5面板B的第三個回歸),原因是服務和商品生產的相對勞動密集程度的變動與稟賦以及國家大小無關(表7面板B的第四個回歸)。

(三)就業的去工業化?

在這一期間,總體就業中制造業的比例在兩個OECD區域中都顯著下降了(表6,倒數兩列),主要原因是遠離勞動密集型生產活動的產業重構。在FSS地區,由于制造業產出份額大幅度下降(表4)、以及在前國企削減工作崗位共同作用下,所有制造業份額都大幅度下降,而正式制造業比例下降的幅度甚至更大。

制造業的就業比例在所有土地稀缺的發展中地區都上升了,其中正式制造業上升幅度最大的是中國(即使在該國發生了國企裁員),唯一的例外是印度的正式制造業,該國這一部門的就業停滯不前,原因是該國經歷著從勞動密集型活動向其他類型生產轉移的過程。②在所有土地富足的發展中區域,正式制造業占總體就業的比例都有輕微下降,盡管所有制造業的比例有輕微上升。③拉丁美洲正式制造業就業比例的下降遠小于制造業產出比例的下降(表4),原因是縮水的進口競爭部門的工作崗位損失被靠近美國的國家(尤其是墨西哥)的勞動密集型出口制造業的增長所抵消。①

在所有國家中,制造業占就業比例的變動與土地富足程度無關(表7,面板C1和C2的第三個回歸),制造業占產出比例的變動也是如此(表5)。但是制造業/初級產業就業比例與初始受教育程度之間非線性關系,同時也存在于制造業/所有其他產業就業比例,這又一次反映了勞動密集程度變化的非線性模式(面板C1和C2的第四個回歸)。②

世界就業在1985-2015年間有輕微地去工業化態勢(表6的倒數第二行),但是正式和全部制造業就業比例在作為整體的發展中國家均上升了(表6的最后一行,首先報告于Haraguchi,2014)。表6的微小改變沒有反映區域間再分配的規模,尤其是制造業中的正式就業,在2014年的全球總就業工人數為2.25億,在期間內增加了0.5億。OECD的比例降低了15%,FFS的比例降低了18%。東亞的比例上升了25%(其中的五分之四來自中國),南亞上升4%,三個土地富足的發展中地區一起增加了4%。

盡管存在關于“過早去工業化”的擔憂(Felipe等,2014;Rodrik,2016),上述結論(如Haraguchi等,2016)顯示對于作為整體的發展中國家來說,制造業的就業比例上升了,而制造業占產出的比例在不變價格下也上升了。但是這些上升主要發生在土地稀缺的發展中國家,而土地富足的地區則有去工業化的傾向(同樣的發現也來自McMillan等,2014,和Rodrik,2016)。

制造業就業更為集中于在較大的發展中國家,盡管制造業產出集中的程度低一些(Haraguchi等2016,圖8-10)。發展中國家未加權的所有制造業占就業平均比例在2014年與1985年相同,而表6中加權的平均比例則較1985年有所上升。正式制造業方面,未加權平均比例降低了,表明集中程度更甚,尤其是在中國。③

六、什么是結構轉變的驅動力?

如前三部分所顯示的那樣,在這一時期的開始和結束,各區域和國家的出口、產出與就業的部門構成反映了各自的要素稟賦,即與HO理論相一致的路徑也一致。然而,在1985-2015年快速的全球化期間,部門結構也發生了顯著的變化。本部分考察這一變化的原因,主要關注產品部門(因為服務比例的變化主要源自國內力量的驅動)。

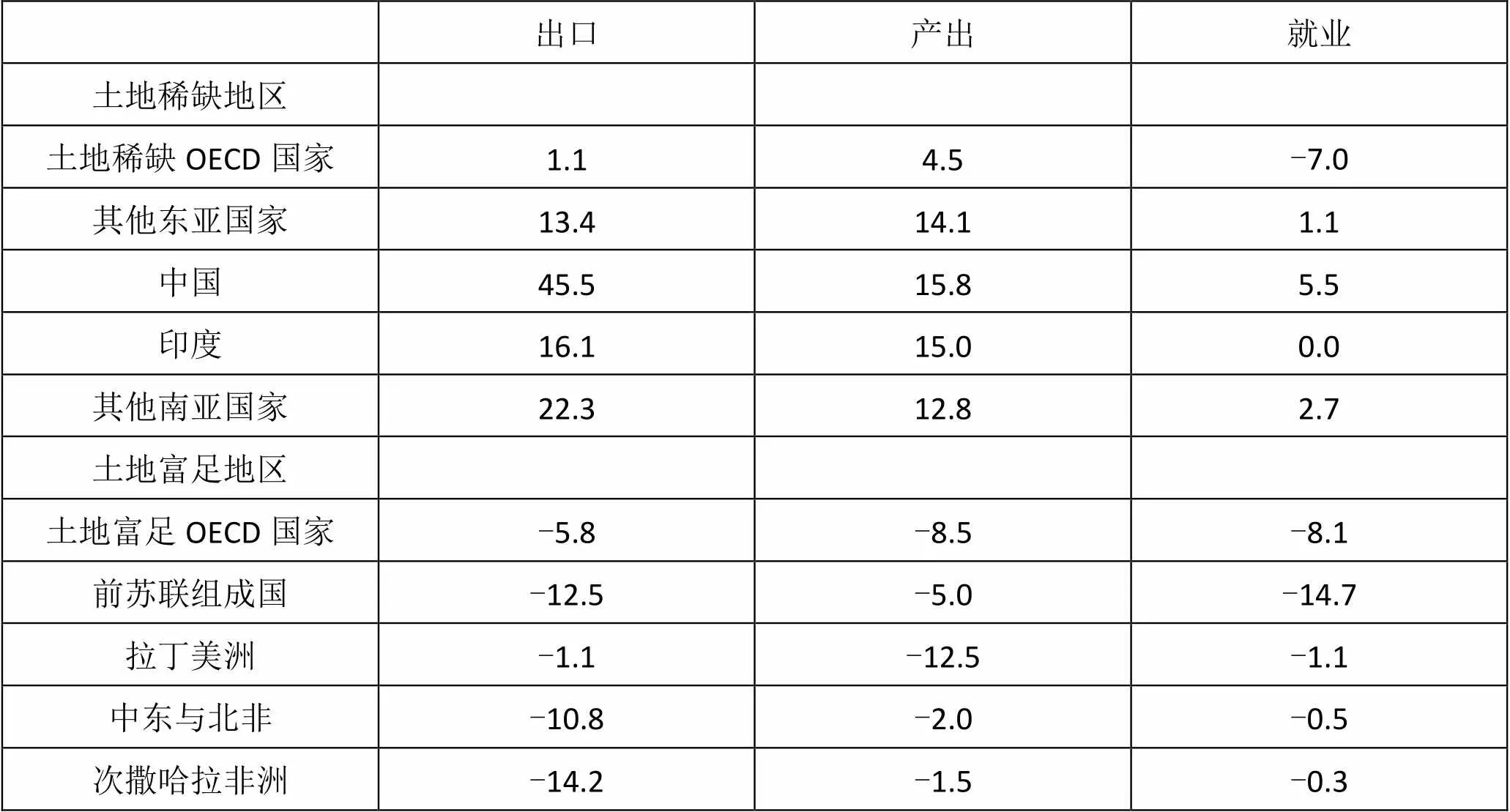

跨區域的制造業出口、產出和就業變動模式總結于表8。其中最為令人驚訝的特點是,在土地富足的地區,所有的數字都是負的,而在土地稀缺的地區所有的數字則是正的——除了印度,即使出口和產出比例大幅上升,正式部門就業比例卻沒有變化,以及土地稀缺OECD地區就業的下降(土地富足的OECD地區也是如此),這是因為從勞動密集型向技術密集型產品和活動轉變。

表8 制造業占比變動1985-2014(%)

注:數據來自表1、4、6。出口、產出數據的占比是根據制造業占產品總量(制造品+初級產品)的比例計算的。就業數據則是根據正式制造業在整體經濟就業中的占比來計算的。

兩個制造業就業比例上升幅度最大的土地稀缺地區(中國和其他南亞地區)同時也是制造業出口比例上升最大的地區。在拉丁美洲,相似地,盡管產出比例大幅下降,制造業占就業比例和出口比例都沒有減少太多,原因是該地區勞動密集型制造業對美國出口的增長。盡管制造業出口比例大幅下降,次撒哈拉非洲地區和MENA的制造業就業比例減少幅度甚至更小,但是這僅僅是因為它們起初的制造業就業就很小。

一個對于這些變化的標準HO解釋是,減少的貿易壁壘致使各國部門結構更為緊密地與它們的要素稟賦相關聯,在這個重要方面,實證證據與這一解釋是符合的。幾乎所有的國家對貿易都更為開放了,土地富足的國家(相對于制造品而言)更為專注于初級產品生產,技術富足的國家則更為專注于技術密集類型的制造業。①然而,由于兩個相關的原因,以上解釋不可能是故事的全貌。

首先,部門結構與稟賦之間的擬合密切程度并不總是改善的。在大多數出口結構比例上,2014年跨國回歸的R平方比1985年高,尤其是技術密集型/勞動密集型制造業出口比例。但是它們在產出或就業結構比例中卻并未變得更高,盡管這些比例僅限于制造業/初級產業層面,因為制造業產出和就業的技術構成缺少數據。

其次,有一些部門結構轉變的發生是因為與稟賦的關系變動了:跨國回歸的斜率變得更為陡峭了。在土地/勞動層面尤其如此,這樣的變動顯然加強了土地稀缺國家在制造業上的比較優勢。土地稀缺地區出口、產出和就業中制造業比例的增加,土地富足地區相應比例的減少,并不僅僅是因為減少了由稟賦預測的結果與真實結果之間的差距,同時也因為預測結果本身產生了變動。

在技術/勞動層面,證據變得更難以推測,因為如前文所述,斜率系數的變動部分反映了可能并不真實的窮國教育水平提升。然而,1985至2014年技術系數的提高,在技術密集/勞動密集制造品出口回歸中幅度尤其大,這表明,除了由提高的R平方顯示的現實與預測制造業出口品技術組合差距的縮小之外,技術富足國家在技術密集程度更高的制造品上比較優勢也加強了。這一推斷得到了這一時期跨國存在受教育程度與相對制造業勞動密集程度之間的二次反向相關性的支持。①

這些事實表明這一期間的部門結構轉變,不僅源自貿易成本降低,也受到“合作成本”降低的驅動。更為確切地說,國際商務旅行、通信的成本降低,管理體系的提升,使得發達國家的高技術工人能夠更為緊密地、有效地與發展中國家的工人進行合作。某些合作的增加來自跨國公司內部,但也有很多是以獨立公司之間的合約關系存在,而這些公司之間以快速擴張的全球價值鏈網絡(以及通過大幅增加的零件、組件貿易)互相聯結。②

于是,合作成本的減少允許了稟賦偏好的國際技術轉移(在設計、市場營銷,以及生產方面)。更具體來說,它使得勞動密集型制造業的技術訣竅能夠從技術充足的發達國家流向技術稀缺的發展中國家,而在后者中,主要是流向土地稀缺的國家,因為它們的稟賦組合提供了通過使用技術訣竅、為世界市場生產出口品而獲取利益的最佳前景。③

與這一推論相一致的是,土地稀缺國家(相對于土地富足國家)的制造業/初級產業人均產出比例的上升。由于產出是通過價值增加來計算的,這一轉變反映了人均技術、人均資本、制造業技術和資本回報率某種組合的相對增加,正如引入一種更好地技術所預期的那樣。這一技術轉移解釋同時也契合Rodrik(2013)對制造業正式部門勞動生產力無條件收斂的發現。

技術轉移的稟賦偏好能夠同時解釋為什么制造業比較優勢進一步向土地稀缺國家轉移,以及為什么非技術密集型制造業的比較優勢進一步向技術稀缺的國家轉移。進一步地,盡管大多數的技術轉移發生在狹義制造業,其效果也可能溢出至其他工業部門,也能幫助解釋為什么土地富足的國家明顯失去了在初級產品加工業中的比較優勢。④此類技術轉移同時也能幫助解釋為什么土地稀缺的發展中國家比土地充足的發展中國家增長地更快(會在稍后詳述),原因是技術轉移提升了TFP,刺激了投資,并且強化了將資源再分配至更具生產力部門的力量(McMillan等,2014)。

具體發生了什么,在各國、各地區之間很不一樣,取決于它們各自起始的貿易成本、合作成本水平,以及這些成本減少了多少(對上述因素各種水平、變動可能組合的分析,見Wood,2002)。當然,一些技術稀缺土地稀缺的國家被排除在轉移之外了,原因包括缺少基礎設施、制度薄弱或是內戰。因為很多與貿易成本或合作成本無關的原因,結果也各不相同,這些原因在我們分析特定國家或地區的經歷時需要被納入考慮范疇。①不過增廣的HO框架,在包含了合作成本以及貿易成本之后,為1985-2015年間世界范圍內的結構轉變模式提供了清晰、合理的大略解釋。

這一“世界范圍”的模式究竟有多少可以簡單地歸因于中國?如前所述,中國在發展中國家占全球制造業比例的提升中貢獻了很多——70%的當前價格產出,60%的正式就業。忽略中國將會使發展中國家部門結構轉變總量產生較小但是顯著的差異:制造業占GDP的比例在1985-2015年下降3%,而非保持不變;正式制造業的就業比例則會保持不變,而非上升2%。忽略中國(僅此一個觀測值),幾乎對回歸沒有影響,回歸線常常會經過區域總量的點。因此,部門比例如何隨稟賦而改變,對大多數國家來說是相似的。

然而,中國的增長,并非僅僅是對全球總量的一個增量:如果中國一直保持自給自足的非市場經濟,其他國家在這段時期中發生的結構轉變很可能大不一樣。中國的貿易開放有效降低了全球土地/勞動比例,提高了受過基礎教育工人占全球勞動力總數的比例,使其他發展中國家的比較優勢從制造業轉向初級產業,盡管在大多數例子中這一轉變幅度并不大(Wood和 Mayer,2011)。簡而言之,如果中國始終保持封閉,其他發展中國家在總體上會變得更工業化一些。

七、要素價格究竟怎么了?

HO理論預測的不僅是全球化對部門結構產生的效應,還有其對要素價格的影響。對此做出確切的分析超出了本文的范圍,但是簡要看一下要素價格的變動卻很有價值,部分也可以作為此前對結構轉變解釋的檢驗(因為在理論上,數量和價格變動是相關的),而部分是因為這一問題的社會、政治重要性。

標準的HO預測是,貿易壁壘的減少將會有益于一國富足要素,而有損于其稀缺要素。因此,地租相對于工資,在土地富足國家應該會上升,而在土地稀缺國家則會下降;與此同時,在技術富足國家,熟練技術工人相對于非熟練工人,工資會上升,而在技術稀缺的國家則相反。由于缺少地租的數據,我們無法評估第一個預測的準確性。②雖然可供比較的跨國、跨期工資數據也很稀缺,但是用于第二個預測的一般評估已經很多了。

根據預測,1985-2015年間在技術富足的OECD國家,技術工人的工資相對非技術工人應該有所增加。③在其他地區,不同國家不同時期的結果各不一樣,但也是技術工人相對非技術工人,工資有所增加。①發展中國家技術工人工資的相對上升有時候也與HO預測相一致:一些發展中國家(以及FSS)的技術富足程度是高于世界平均水平的,而在土地稀缺的國家正式制造業部門的擴張增加了受過基礎教育的工人工資,使他們相對于那些受教育程度更低、因而只能就業與農業、非正式部門的工人,能夠獲得更高的工資。但在大部分人都具有一定文化素質的土地稀缺發展中國家,技術工人工資的相對上升與HO的預測相矛盾。

還有另外兩個世界范圍內的分配變動是標準HO理論無法解釋的。其一是發達國家和部分發展中國家里收入分配中最高的那部分人群的大幅收入提升(Atkinson和Piketty,2010)。其二則是在大部分擁有相關數據的國家,非工資收入占GDP的比例大幅提高,即使在這段時間中利率經歷了長期的下降(Timmer等,2014)。

因為從發達國家轉移制造業技術訣竅而發生的合作成本下降,對結構轉變作出了貢獻,而這也幫助解釋了上述分配上的不一致性。因為在發展中國家新開設的這些制造業活動,盡管按發達國家的標準來看并非技術密集型的生產活動,但是在當地已經比經濟的其他生產活動更為技術密集,從而提升了土地稀缺發展中國家技術工人的相對工資(Wood,2002)。這些轉移同時也為那些擁有技術訣竅的人群和企業產生了巨大的收益,這也成為高收入群體收入上升和非工資收入占GDP比例上升的推動力(Anderson等,2006)。

然而,最具有實踐意義的是要素價格變動與HO理論極為一致。盡管Wood(1994)給出了明確的提前警告,OECD國家的政府仍然沒有采取再分配政策以彌補非技術工人的損失,而是在事實上通過使賦稅累進幅度減少而使他們的境況更為惡化,最終導致了一場對抗全球化的政治反對浪潮。

八、愿景與政策選項

在1985至2015年期間,全世界各國各地區與稟賦相關的部門專業化模式得到加強,原因是貿易成本和合作成本的下降。發達國家的制造業變得更為技術密集。發展中國家在總體上變得更為工業化,它們在世界制造業中所占的比例增加,但是這一進程集中于土地稀缺的東亞國家,尤其是中國。在土地富足的發展中地區,工業化停滯,甚至衰退,而在土地稀缺的南亞,工業化則被低識字率、弱基礎設施所拖累。

部門結構在未來會如何演變,這對于加速發展的政策寓意是什么?世界經濟的前進方向在當前是不確定的,原因包括政治波動、去碳化和自動化方面的爭議(Ford,2015),以及關于持續性經濟停滯的擔憂(Mayer,2016)。然而HO理論為分析提供了框架,其中部門結構取決于三個因素:各國間無法流動的要素稟賦(技術、土地和勞動力);不可流動要素密集程度在不同產品間的區別;以及國際交易的壁壘高度。上述因素的變動會導致部門結構發生清楚定義的改變。

在這一模型中,貿易壁壘高度的變動將使世界經濟從一種結構均衡轉向另一種,在調整期過去之后,將不會再有進一步變動。在1975-1985年的停滯之后,1985年以來世界貿易占GDP比例上升的趨勢早2011年后平息(WTO,2015),這或許意味著全球自1985年開始的應對壁壘下降的結構調整已經完成。②

政治反對浪潮可能反轉政策壁壘下降的趨勢,比如跨太平洋伙伴關系協議(TPP)、以及跨大西洋貿易與投資伙伴關系協議(TIPP)的失敗,盡管這種反轉的幅度可能要小于十九世紀第一波全球化后(Williamson,1998)。然而,交通和信息技術將會不斷改善,更大范圍的服務將會變得可貿易,而且在許多缺乏足夠基礎設施的發展中國家,還有巨大的降低非政策壁壘的努力空間。全球經濟結構會進而繼續按照稟賦呈現強專業化態勢,并且朝著這一方向進一步深化,盡管或許不會太快。

這一結構轉變將會使中國面臨直接與OECD國家競爭的局面(后者已經專注于技術密集的制造業生產),且將會使世界技術密集制造品的價格相對于勞動密集制造品下降,與過去三十年的趨勢形成對比(Fu等,2012)。世界價格的這一變動將會降低OECD技術工人的工資(以及所有國家的技術工人相對非技術工人的工資)。然而,這一價格變動,以及與它相關聯的OECD國家制造業產出縮水,將會被技術密集產品的高收入需求彈性所抵消,甚至反轉(Caron等,2014)。

其他土地稀缺的發展中國家會占據由中國空缺出來的勞動密集型制造業空缺(Wood和Mayer,2011)。它們的制造業部門產出和就業占比,尤其是正式就業比例,相對初級生產活動將會上升(以及,世界勞動密集型制造品價格上升,或至少停止下降,非技術工人將會相對受益)。印度在基礎教育、基礎設施和其他政策上彌補失去時間的努力是否會使其接手中國此前的大部分制造業份額,抑或是其他國家獲得了大部分份額,比如可能是南亞或東亞,或是次撒哈拉非洲地區的土地稀缺部分,仍有待觀察。

富國比窮國人口增長更慢,將會使二者的土地-勞動比更為接近(圖2),根據預測,到2100年,非洲和亞洲在這一比例上的巨大差距,將會下降三分之二(UN,2015,表1)。但是如過去的千年那樣,各國土地-勞動比的差異將會仍是世界經濟的基本特征之一(Wood,2003,表2),而本文所討論的土地稀缺與土地富足國家之間的相應部門結構差異也會持續。

通過提升專業化,國際貿易放大了這些差異,并致使土地稀缺與土地富足國家在積累技術和資本的過程中遵循不同的發展路徑(Wood,2003)。特別地,一個土地稀缺的國家開放貿易后,會經歷在勞動密集型狹義制造業實現專業化的過程,而一個土地富足的國家則更可能發展初級產品加工業,不出口狹義制造業產品,直至該國達到更高的人均技術水平,而到那時,其制造業比較優勢將會位于更技術密集的產品。

土地稀缺的國家一般比土地富足的國家更富有:簡單跨國人均GDP對應人均土地面積的彈性約為-0.2%,且在統計上顯著,1985和2014年皆是如此。①反向關系在控制了平均受教育年數之后消失了,表明土地富足國家之所以更貧窮,是因為它們的教育程度更低。這并非巧合:在非技術密集的初級產品部門實行專業化,將會減少對教育的需求(Blanchard和Olney,2016)。這也是國家治理的質量對于土地富足國家的成功發展比對土地稀缺國家更為重要的原因(Mehlum等,2006)。

圖7給出的區域加權平均數給出了一個不同的印象。在1985年,土地富足的地區比土地稀缺的地區更為富有,到了2014年仍是如此。②但是土地稀缺發展中地區更快的人均GDP增長速度縮小了二者之間的差距(而且使他們均按比例接近了世界最富有地區,也就是土地富足OECD國家的水平,而這一現象在其他土地富足地區均沒有發生)。①換個角度說,亞洲的快速增長是世界初級產品相對價格上升的原因之一,這使得土地富足國家的貿易條件以上述數據無法表現的方式得到了提升,進而受益,并且在未來會持續如此。

圖7 人均GDP,1985和2014年(單位:千美元,不變價格基準年份:2005年)

注:數據來自聯合國國家賬戶總和數據庫。在最富有的地區(土地富足的OECD國家),人均真實GDP在1985-2014年間平均每年增長1.6%。所有土地稀缺的發展中國家都超過了這一增長率(其他東亞國家4.2%;中國8.7%;印度4.7%;其他南亞國家2.4%),但是沒有一個土地富足的地區超過了這一增長率(FSS地區1.5%;拉丁美洲1.4%;MENA地區1.6%;次撒哈拉非洲地區0.9%)。

圖7還顯示,土地富足和土地稀缺發展中國家的平均收入均遠低于它們在OECD中對應的國家,要達到發達國家的收入水平,需要這兩組發展中國家在許多同樣的層面上實現提升。甚至是在貿易政策的領域,最優的實踐也幾乎是一樣的:減少基礎設施和其他非政策壁壘,支持出口商,避免嚴重扭曲的政策壁壘,非常謹慎地使用部門產業政策,警惕分配效應,尤其是針對窮人的分配效應。

然而,一些發展政策的細節,在兩組國家當中確實存在不同(Wood,2003)。土地富足國家需要在供給側做出更多努力以增加本國的教育。它們需要更多的人均基礎設施,因為它們的人口密度更低。它們的訓練和研究應該更加具有自然資源導向的特點,并且應該更注意減少土地擁有者和其他資產擁有者之間的不平等現象。在所有這些方面,以及它們各自優先事項的重疊領域,來自國際社會的明智援助將會同時裨益于這兩組國家。

1. Anderson, E. (2005). “Openness and Inequality in Developing Countries: a Review of Theory and Recent Evidence”.[J],, 33(7): 1045-63.

2. Anderson, E., P. Tang and A. Wood (2006).“Globalisation, Co-operation Costs and Wage Inequalities”. [J],, 58(4): 569-95.

3. Atkinson, A., and T. Piketty (2010). Top Incomes over the Twentieth Century: A Global Perspective. [M], Oxford University Press.

4. Autor, D., D. Dorn and G. Hanson (2016). “The China Shock: Learning from Labour Market Adjustment to Large Changes in Trade”. [R], NBER Working Paper 21906.

5. Baldwin, R., and F. Robert-Nicoud (2014). “Trade-in-Goods and Trade-in-Tasks: an Integrating Framework”. [J],, 92(1): 51-62.

6. Blanchard, E., and W. Olney (2016). “Globalization and Human Capital Investment: Export Composition Drives Educational Attainment.”[D], http://web.williams.edu/Economics/wp/OlneyExportsandEducation.pdf

7. Caron, J., T. Fally and J. Markusen (2014). “International Trade Puzzles: a Solution Linking Production and Preferences”. [J],, 129(3): 1501-52.

8. Chor, D. (2010). “Unpacking Sources of Comparative Advantage: a Quantitative Approach”. [J],, 82(2): 152-67.

9. Copeland, B. (2013). “The Pollution Haven Hypothesis”. Lecture at University of Nottingham [D], https://www.nottingham.ac.uk/gep/news-events/public-lectures/nott-lec-int-econ/brian-copeland-2013.aspx

10. Davis, G. (2010). “Mongolia: Mineral Sector Strategic Analysis”. [R] Unpublished Report for UNIDO Division of Economics and Business,. Colorado School of Mines.

11. Felipe, J., A. Mehta and C. Rhee (2014, revised 2016). “Manufacturing Matters … but it’s the Jobs that Count”. [R] Update of Working Paper 420, 2014, Asian Development Bank.

12. Ford, M. (2015). Rise of the Robots: Technology and the Threat of a Jobless Future. [M] New York: Basic Books.

13. Fu, X., R. Kaplinsky and J. Zhang (2012). “The Impact of China on Low and Middle Income Countries' Export Prices in Industrial-Country Markets”. [J],40(8): 1483-98.

14. Goldberg P., and N.Pavcnik (2007).‘Distributional Effects of Globalisation in Developing Countries’. [J],, XLV(1): 39-82.

15. Haraguchi, N. (2014).“Patterns of Structural Change and Manufacturing Development”. [R], Working Paper 07/2014. Research, Statistics and Industrial Policy Branch, UNIDO.

16. Haraguchi, N., C. Cheng and E. Smeets (2016). “The Importance of Manufacturing in Economic Development: has this Changed?” [R], Working paper 1/2016. Department of Policy Research and Statistics, UNIDO.

17. Harrison, A., J. McLaren and M. McMillan (2011).“Recent Perspectives on Trade and Inequality”. [J],, 3: 261-289.

18. IMF (2016). [R],. October.

19. Markusen, J. (2001). “Contracts, Intellectual Property Rights, and Multinational Investment in Developing Countries” [J]., 53(1): 189-204.

20. Mayer, J. (2016). “How Could the South Respond to Secular Stagnation in the North?”[J]., forthcoming.

21. McMillan, M., D. Rodrik and I. Verduzco-Gallo (2014). “Globalisation, Structural Change and Productivity Growth, with an Update on Africa”.[J], 63: 11-32.

22. Mehlum, H., K.Moene and R.Torvik (2006). “Institutions and the Resource Curse’[J]., 116: 1-20.

23. OECD (2011). Divided We Stand: Why Inequality Keeps Rising. [M], OECD Publishing.

24. Owens, T., and A. Wood (1997). “Export-oriented Industrialisation through Primary Processing?” [J], 25(9): 1453-70.

25. Pritchett, L. (2013). The Rebirth of Education: Schooling Ain’t Learning [R]. Washington DC: Centre for Global Development.

26. Rodrik, D. (2013). ‘Unconditional Convergence in Manufacturing’. [J],, 128(1): 165-204.

27. Rodrik, D. (2016). “Premature Deindustrialisation”. [J],, 21(1): 1-33.

28. Romalis, J. (2004). “Factor Proportions and the Structure of Commodity Trade”. [J],, 94(1): 67-97.

29. Rotunno, L., and A. Wood (2016).‘Wage Inequality and Skill Supplies in a GlobalisedWorld’ [D]. http://www. amse-aixmarseille.fr/sites/default/files/_dt/2012/wp_2016_-_nr_34.pdf

30. Sen, K., and D. Das (2015). “Where Have all the Workers Gone? Puzzle of Declining Labour Intensity in Organised Indian Manufacturing”[J]., L(23): 108-15.

31. Smith, B. (2015). “The Resource Curse Exorcised: Evidence from a Panel of Countries’ [J]., 116: 57-73.

32. Timmer, M., A. Erumban, B. Los, R. Stehrer and G. de Vries (2014). ‘Slicing up Global Value Chains’. [J], 28(2): 99-118.

33. UN (2015).World Population Prospects: Key Findings and Advance Tables [R]. New York.

34. Williamson, J. (1998).‘Globalisation, Labour Markets and Policy Backlash in the Past’. [J], 12(4): 51-72.

35. Wood, A. (1994). North-South Trade, Employment and Inequality: Changing Fortunes in a Skill-Driven World. [M] Oxford: Clarendon Press.

36. Wood, A. (1998). “Globalisation and the Rise in Labour Market Inequalities” [J]., 108: 1463-82.

37. Wood, A (2002). “Globalisation and Wage Inequalities: A Synthesis of Three Theories”.[J], 138(1): 54-82.

38. Wood, A. (2003). “Could Africa be like America?”. In B. Pleskovic and N. Stern (eds), [R]. World Bank and Oxford University Press.

39. Wood, A (2009). ‘Heckscher-Ohlin in Theory and Reality’.in P. Arestis and J. Eatwell (eds), [R] Issues inEconomic Development and Globalisation. London: Palgrave Macmillan.

40. Wood, A., and M. Calandrino (2000). “When the Other Giant Awakens: Trade and Human Resources in India” [J]., XXXV(52-53): 4677-94.

41. Wood, A., and K. Jordan (2000). “Why does Zimbabwe Export Manufactures, and Uganda not?” [J]37(2): 91-116.

42. Wood, A. and J. Mayer (2011). “Has China De-industrialisedOther Developing Countries?”. [J], 147(2): 325-50.

43. WTO (2014). [R] World Trade Report 2014.

44. WTO (2015). [R] International Trade Statistics 2015.

(翻譯:顧思蔣,審校:夏慶杰)

①文獻綜述可見Wood(2009),Romalis(2004),Chor(2010),以及Rotunno和Wood(2016)。

①前蘇聯占到了FSS組人口的一半以上,但是俄羅斯的人口僅占到三分之一。2015年其他地區人口占比最大的國家是巴基斯坦(占到了其他南亞國家組的44%),印度尼西亞(占到了其他東亞國家組的34%),巴西(占到拉丁美洲組的33%),日本(占到了土地稀缺的OECD國家組的24%),埃及(占到MENA組的18%),尼日利亞(占到次撒哈拉地區組的18%)。地區總量占比或比率(例如拉丁美洲制造業占GDP的比例)能夠被解釋為該地區國家占比的加權平均,所用權重在各變量間不同。例如,GDP的部門占比,用各國GDP來作為權重,而部門在出口中的占比則用該國總出口量作為權重。

①此處的關注點在于出口的結構,忽略了進口結構,后者在理論上也同樣重要,但是在實際操作中不如前者那樣與稟賦有著緊密的聯系。(Owens和Wood,1997)。

①這一點在農業中尤為明顯。礦產通常只占到很小面積的土地,但其依賴于大范圍礦產儲備的存在,而這一可能性可以由所考察國家的土地面積所代表。

②如果表1是采用總出口數據進行計算,這些制造業產品出口占比的變動符號將會保持不變,除去拉丁美洲的小幅度減少(-1.1)會變為小幅度增加(+1.4)。

③基于來自WTO的出口單位價值計算(2015,表A.1)。

④出口率的變動與稟賦的變化完全不存在相關性。

⑤表2面板B中受教育程度的負系數表明加工初級產品的技術密集程度比狹義制造品更低,但是這一結論并不穩健,且在三分之一的國家并不成立。

①這一由南非引起的扭曲上升在區域出口率的計算中占到了很高的權重(原因是該國占到了這一區域狹義制造品出口的很大一部分),但是在區域平均受教育年數的計算中權重很小(原因是該國的成人人口僅占到這一區域的很小一部分)。南亞自身的數據點位于更右邊的位置,距離跨國回歸線更近。

①有數據顯示,在14個歐洲國家,即使到2000年,“技術密集型”制造業部門的受教育程度仍然等于甚至低于“勞動密集型”部門。如果我們允許在定義上采取隔離的做法,那么電腦、辦公和通信用品出口在受教育程度更高的國家被分類為技術密集型,而在受教育程度較低的國家則被分類為勞動密集型。

①出口回歸的斜率更為陡峭是因為國內需求的構成在國與國之間比起產出變動更小(因此貿易的構成變動更大)。此外,貿易壁壘使得富足要素密集型的產品在國內市場相對更為便宜,因此測算出來的部門產出價值比例,會比按照產量計算的比例小一些(這一減小的幅度比出口大一些,因為后者的價格在世界市場上與在各國相比差異更小)。然而,這一內在價格的變動性也減少了出口構成的多樣性,原因是前者導致了國內需求的多樣性,這會吸收了一部分的稟賦多樣性。

①比較部門出口和產出比例非常復雜,因為制造業出口的國內價值增加,有一部分來自于非制造業部門(WTO,2014)。

②如果在面板B的回歸中加入人均收入增長,其系數并不顯著,因為增長是與稟賦相關的。如果放棄OECD和FSS國家的數據,回歸結果也相同。

①總體而言的服務,包含貿易和非貿易服務,在平均意義上比產品更為技術密集。

①如表5面板C的第三個回歸中受教育程度的負系數所顯示的那樣。

①以上陳述基于從世界發展指數和聯合國國家賬戶總量數據庫中大略計算獲得的區域可比較均值。Rodrik(2016)支出,世界制造品價格的下降會抑制制造業的產出和就業,而這一效應在所有發展中國家和地區是向同一方向起作用的,不論這些國家的土地是富足還是稀缺。

②然而,跨所有國家來看,制造品占GDP的比例與人口規模的正向關系略微減弱了一些(表5,面板C)。

③未加權均值中制造品所占的比加權均值中較低的比例,主要是被更高的初級產品比例所抵消了,而非更高的服務比例。

①教育平均年限的轉折點在所有制造業的回歸中是并不存在的18年,而在正式制造業部門回歸中則是22年。

②在1985年,制造業/初級產業勞動密集比例并未與受教育程度存在二次相關關系,但是在2014年這一關系產生,盡管這一關系的顯著成立只存在于所有制造業回歸中(該回歸的擬合程度也提高了)。

①服務業占就業比例的改變,也顯著地與制造業/初級產業就業比例呈正相關關系。

②這一轉移由表3的出口比例反映,記錄于Sen和Das(2015)。

③這一差異反映了所有三個地區內制造業就業中正式制造業比例的下降:拉丁美洲從49%降至39%,MENA從49%降至43%,次撒哈拉非洲地區則從41%降至27%。

①墨西哥在拉丁美洲總制造業出口中所占的比例在1985-2014年間增長了16個百分點,達到52%,這是基于其比美國更低的技術/勞動比例,也是因為該國與龐大鄰國的合作、貿易成本被NAFTA降低。墨西哥的正式制造業就業,在拉丁美洲中的占比和在墨西哥國內所有就業中的占比,也都上升了。表3中,1985-2014年間,拉丁美洲經加工初級產品占制造業出口比例的下降,也主要反映了墨西哥制造業出口的擴張,2014年,94%的墨西哥制造品出口是狹義制造品。

②所有制造業占就業比例與成人人口規模正相關,但是正式制造業比例卻并非如此,原因是正式就業的數據忽略了許多小而貧窮的國家。

③如果把中國從計算當中去除,發展中國家加權的所有制造業就業比例會增加和表6中一樣的幅度:1.5%,從10.5%增加至12.0%(而包含中國時則為12.2%和13.9%)。然而正式制造業方面,如果去掉中國,那么發展中國家加權的平均就業比例就沒有上升。

①比本文更好的檢驗,應該是將單個國家在時期內的變動,與它們部門結構和稟賦,在貿易壁壘改變的情況下聯系起來。

①這一水平上的二次關系既存在于所有制造業,也存在于正式制造業,既相對于初級產品存在,也相對于其他所有部門存在。然而,負的二次項系數在2014年的回歸中顯著,且二次回歸的擬合在2014年比1985年更好,但僅僅在所有制造業的情況下成立(后者的數據涵蓋更多國家:111國,相比之下,正式制造業的數據僅包含82國)。

② WTO(2014,IIC部分)回顧了全球價值鏈的相關證據。術語“合作成本”來源自Anderson等(2006)。相關理論見Markusen(2001)和Baldwin與Robert-Nicoud(2014)。

③這一時期開始和結束時的全球比較優勢模式,可能也部分由于早先的稟賦偏移的技術轉移。有利可圖的出口機會致使現代農業和礦產技術向土地富足的國家轉移,對于那些不適合歐洲人定居的國家來說,它們的基于稟賦的初級產品生產比較優勢得到增強。而在那些歐洲人定居的土地富足國家,制造業技術也得到轉移,因此在這些國家中,比較優勢受到的影響更為中和(Wood和Jordan,2000)。

④ Owen和Wood(1997)注意到了初級產品加工和其他類型制造業之間的相似性。Davis(2010)發現,一國在初級產品加工上的比較優勢取決于其狹義制造業活動的發展程度,以及其技術和土地上的稟賦。

①另一個導致制造業技術向發展中國家轉移的原因是發達國家環境政策的收緊。對于這一假設的計量經濟學證據有限且混雜(Copeland,2013),且那些最明顯轉移到發展中國家的產業并不是尋常意義上的“骯臟”企業,而是例如服裝、制鞋以及電子設備組裝。

②潛在的可供探索的數據源包括GTAP(部門增加值的地租占比)、ICP(房屋租金)和世界發展指數(資源租金)。

③盡管全球化所起到的作用尚不確定(例如Wood,1998;OECD,2011;Autor等,2016)。

①文獻綜述可見Anderson(2005), Goldberg和Pavcnik(2007),Harrison等(2011)。

②盡管貿易增速放緩也有其他原因,分析見IMF(2016,第2章)。

①這一關系對于人均收入差異的解釋力很小,但其在不包括異常高或異常低的人均土地水平的國家時很穩健。

②這一跨國模式反轉的發生,部分是因為土地富足地區起初受教育程度更高,另一部分則是因為,在土地稀缺的國家中,更富有的國家往往更小,而在土地富足的國家,更富有的國家更大。

①與尋常關于“資源詛咒”的解釋相對應(關于這一點,簡明的文獻綜述和不同的實證角度,可見Smith,2015),以及與McMillan等(2014)的發現相對應。

阿德里安·伍德(Adrian Wood),英國劍橋大學經濟學博士,英國政府國際發展部前首席經濟學家,牛津大學國際發展系教授。該文的英文原文是AdrianWood教授為聯合國大學發展經濟學研究所(WIDER)所寫的報告,經作者和WIDER授權中文版由《經濟科學》發表。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33