創業板上市公司高管離任動因分析

2017-03-24 11:35:50欒天虹王瑩瑩

金融理論探索 2017年1期

關鍵詞:業績

欒天虹+王瑩瑩

摘 要:以2010~2015年我國創業板上市公司為研究樣本,將樣本公司的高管按照職位分為“董事長、總經理樣本”和“非董事長、總經理樣本”,按照是否強制離任劃分為“強制離任”和“正常離任”,分析高管離任的原因及其對公司業績的影響,研究結果表明:對全樣本進行分析的結果顯示高管離任的原因是公司較差的業績、持股套現和較低的高管薪酬。強制離任與公司上年業績有顯著的負相關關系,即公司上年業績越差,高管強制離任率越高,而正常離任沒有顯著的相關關系。董事長、總經理的離任主要原因為公司較差的業績和持股套現,非董事長、總經理離任的原因僅與個人薪酬有關。董事長、總經理離任后對公司業績有顯著的負向影響。

關 鍵 詞:創業板上市公司;高管離任;公司業績;薪酬;持股套現

中圖分類號:F830.9 文獻標識碼:A 文章編號:2096-2517(2017)01-0042-10

Abstract: Based on samples of the GEM listed companies from 2010 to 2015, the paper divides the samples into “president and CEO sample” and “non president and CEO sample”, and “forced demission” and “normal demission” so as to examine the determinants of demission and the impact on enterprises performance. The results suggest that poor performance, cash out and lower salary are the main reasons of demission. Besides, there is a remarkable negative relationship between executive forced demission and poor company performance of the previous year. But normal demission has nothing to do with company performance. The reason why board chairman and CEO leave the company is poor performance and cash out, whereas, the reason why executives who are not chairman and CEO leave the company is because of lower salary. The board chairman and CEOs demission has a notable negative impact on company performance.

Key words: listed companies in GEM; top management demission; company performance; salary; cash out

一、引言

創業板自2009年開設以來,創業板上市公司的高管離職問題一直比較突出[1-2]。據統計,2011~2015年創業板上市公司每年高管的離職率一直居高不下, 且呈上升趨勢,2015年在352家創業板上市公司中高管離職率高達49.15%。公司高管由于各種原因離職是普遍現象,但離職率過高會影響公司治理結構和經營的穩定性,不利于公司的發展。本文將專門探討我國創業板上市公司高管離職的動因以及離職對公司經營的影響。

對高管離職現象,國內外學者從多方面進行了研究。一是公司業績與高管離職問題。普遍觀點是高管因為公司較差的業績承擔責任而離職[3-8],而這一結論也是對公司治理機制有效性的檢驗。二是套現與高管離職問題。 我國創業板公司獨有的“高發行價、高市盈率和高超募資金”并存的特點使創業板公司高管離職的原因和其他上市公司有所不同, 有學者認為高管離職是為了套現, 曹廷求、 張光利(2012)也通過實證方法驗證了以上猜想[9]。三是薪酬激勵與高管離職問題。 陳孝勇、 惠曉峰(2015) 認為設計合理的薪酬激勵機制是緩解股東與高管委托代理問題的有效方法[10];吳育輝、吳世農(2010)也認為不合理的薪酬激勵機制會導致對管理層激勵失效,最終會激化股東與高管之間的矛盾[11]。可見合理的高管薪酬對激勵高管謀求股東利益最大化至關重要。 高管薪酬設計的不合理,不僅對公司的業績有不利影響, 而且會影響高管是否留任。陸振朋(2016)認為高管離職是有成本的,當內部工資與外部工資差距較大并且能夠足以彌補離職成本時,高管就會選擇離職[12]。

與國外資本市場不同,我國創業板的特點使得我們在研究高管離職原因時要考慮高管套現,而國外學者的研究并沒有考慮此因素;我國學者對創業板公司高管離職的探討大多數是對此現象的報道和初步分析,沒有用統計分析的方法驗證其內在的真實關系;國內學者選取高管樣本時多以“董事長”和“總經理”為主,很少對其他職位的高管進行分析(如副總經理)。本文認為,公司業績、套現、高管薪酬都是影響高管離職的重要因素, 并且高管職位不同對離職的影響因素也不相同。我們采用2010~2015年創業板上市公司的數據,運用計量方法,研究公司業績、套現、高管薪酬與高管離職之間的關系,并分析高管離職對公司業績的影響。

二、假說建立

(一)公司業績與高管離任

現代公司制度中所有權和經營權的分離產生了委托代理問題,而公司治理的主要目的是為了解決此問題。能否對不稱職的高管進行更替是檢驗公司治理機制發揮作用的重要標志,并且國內外學者圍繞此觀點展開了很多研究,他們普遍認為公司業績與高管離任之間存在顯著的負相關關系,即公司業績越差, 高管離任的概率也越大。Coughlan和Schmidt最早研究了高管薪酬、 高管更替與業績之間的關系,來檢驗薪酬和更替懲罰作為內部控制機制的有效性。 他們通過檢驗64歲以下高管變更與股價之間的關系發現,股價與CEO離任存在顯著的負相關關系[5]。之后Warner等(1988)也有了同樣的結論[13]。我國學者龔玉池(2001)選取了1993年底之前上市的150家公司1995~2000年董事長和總經理變更的數據進行回歸分析,發現高層更換與公司績效顯著負相關, 特別是用經產業調整后的收益率度量公司績效時[14]。朱紅軍(2004)的研究結果與龔玉池(2001)一致[15]。趙震宇等(2007)通過考察1999~2003年度上市公司董事長與總經理職位變更的情況,分析影響高管變更的因素,結果顯示國有上市公司高管層職位的升遷或降職與公司業績正向相關,也支持了上述觀點[6]。之后的很多學者通過選取不同的樣本,引入了不同的控制變量與中介變量進行研究,也基本得出相同的研究結果[8,16]。

除此之外,國外學者通常將高管離任按照意愿分為“強制離任”與“正常離任”兩種,并且認為強制離任與公司業績之間有負相關關系才是公司治理機制有效性的表現。Denis的研究表明在業績出現較大的下降之后,會出現高管強制離任現象[4]。Chang and Wong(2004)則發現公司績效和高管正常變更之間沒有顯著的相關性[17]。

本文認為,公司高管因為公司業績差而離任會受到高管在公司中地位的影響而有所不同。普遍認為董事長和總經理在公司中有舉足輕重的地位,董事長是董事會的領導, 在公司重大問題上有決策權, 而總經理是日常公司經營管理中重要的管理者,對公司的方方面面進行管理。因此董事長和總經理在公司中的地位要比副總經理或是董事會秘書重要,當公司業績較差時,對副總經理或者董事會秘書進行懲罰不能從根本上解決公司業績差的問題, 另外公司對投資者信息披露時也沒有說服力。因此高管職位不同,對高管離任的影響也不同。

居此筆者提出假設:

假設1: 高管強制離任與公司前一年業績有負相關關系,而正常離任與業績沒有顯著的相關關系。

假設2:董事長和總經理離任與公司業績有顯著的負相關關系;非董事長、總經理離任與公司業績沒有顯著的相關關系。

(二)高管套現與高管離任

創業板因為其“高發行價、高市盈率和高超募資金”三高的特點引來了市場投資者的青睞。而公司高管相對于普通投資者更知道自己公司的經營發展情況和股價的高低估情況,因此高管可能通過充分的信息優勢取得驚人的財富,這對高管也是一種極大的誘惑。有些高管為了追求高投資回報不惜辭職以套現手中的股票增加自己的財富,出現了各大媒體報道的高管頻繁辭職的現象(皮海洲,2010)[18]。曹廷求、張光利(2012)以市盈率為指標,通過證明市盈率與高管離任之間的正相關關系來說明高管辭職套現的動機[9]。這里我們選取同樣的指標用同樣的方法研究此問題。

本文認為高管職位不同,也會影響高管的套現情況。因為董事長和總經理是公司持有股票較多的高管,他們套現的動機要比持股較少的高管離任動機大。另外,高管離任是有機會成本的,只有當套現獲得的財富大于高管離任的機會成本時,高管才會選擇套現。持有股票較少的副總經理和董事會秘書等套現獲得的財富較少, 離任的機會成本較大,因此這類高管不會輕易因為套現而離任。我們認為董事長和總經理離任與高管持股套現有關,但是非董事長、總經理離任原因不是為了套現。

因此筆者提出假設:

假設3:高管離任與公司當年市盈率有正相關關系。

假設4:董事長總經理離任與公司當年市盈率有顯著的正相關關系;非董事長、總經理離任與公司當年市盈率沒有顯著的相關關系。

(三)高管薪酬與高管離任

現代公司制度的產生使公司的所有權與經營權分離,因此產生了委托代理問題,為了解決此問題,公司制定了激勵與約束機制以引導公司經營者為股東利益最大化行事,其中激勵機制中給經營者合理的“薪酬”被認為是一項有效的舉措[19]。薪酬制度如果設計得合理, 除了能夠降低委托代理問題外,還能夠有效地激勵高管努力工作,從而提高公司業績(吳育輝等,2010)[11]。有的學者認為,如果董事會在選擇繼任高管與設計合適的薪酬激勵時是有效率的,那么在高管變更之后會發現公司的業績會提高;許多研究薪酬和公司業績的學者也發現薪酬和業績之間有顯著的正相關關系。由此可以看出制定合理有效的薪酬激勵機制對于公司的發展是至關重要的。 當公司高管薪酬制定得過低時,高管不僅沒有動機認真工作,而且還可能出現高管“跳槽”現象,這也是當今社會普遍存在的問題。高管薪酬是高管在公司工作獲得的最主要最直接的財富,這種財富對高管來說比股票更直觀。當高管認為公司給予的薪酬不能夠彌補自己的努力時,在極端情況下會選擇辭職。 然而高管離職是有機會成本的,因此高管在辭職時會綜合考慮辭職時的利得與損失,當辭職給自己帶來的利益高于辭職的機會成本時,高管就會選擇離職。因此當薪酬較高時,高管離職的機會成本就較高,此時高管不容易離任;當薪酬較低時,高管離職的機會成本較低,那么高管離職動機就越大。

除此之外,本文認為不同職位的高管薪酬對高管離任的影響不同。一般董事長、總經理的薪酬遠遠高于非董事長、總經理的薪酬。因此董事長和總經理離職的機會成本較高, 此類高管可能不會因為薪酬原因離任;而非董事長、總經理薪酬較低,可能會出現高管因為薪酬低而離任的情況。

因此我們提出假設:

假設5:高管離任與高管個人薪酬有顯著的負相關關系。

假設6:董事長和總經理的離任與公司薪酬沒有顯著的相關關系,而非董事長、總經理離任與高管個人薪酬有顯著的負相關關系。

(四)高管離任對公司業績的影響

對業績表現差的高管強制離任是公司治理機制發揮作用的表現。普遍認為對高管強制離任后能夠提高公司的業績是基于管理能力假說,認為高管有不同的能力和技能, 但這種能力是不容易度量的,因此人們用高管任期內的業績作為對高管能力的評價。當公司業績表現差時就歸咎于高管能力原因,因此在此時,更替能力較差的高管能夠提高公司的業績(Gibson,2003[20];劉星等,2012[7])。

但在本文中,筆者認為在此過程中會碰到很多問題。(1) 對高管能力與業績之間的關系是不容易識別的,當公司業績的下滑不是因為高管能力本身而是因為其他外部因素時,現任高管的離任不能從根本上解決公司業績問題,并且會因此陷入一種惡性循環;或者當公司董事會和管理層想找一個“替罪羊”為公司業績下滑承擔責任時,此時的高管離任也不能扭轉當前較差的公司業績(Gamson &Scotch,1964)[21]。(2) 高管變更存在兩個過程,分別是現任高管離任和下任高管繼任。筆者認為不僅現任高管會影響公司業績,更重要的是繼任高管對業績也有影響,如果繼任高管有足夠強的能力,會扭轉公司較差的業績。 但是因為信息不對稱等原因, 公司在短時間內很難找到適合公司的高管,并且要找到這種高管是需要時間的,因此在沒有找到合適的繼任者時公司的業績是不會有提升的。(3)創業板上市公司大多是高成長性、 高科技的公司,也大多處于發展階段,對這種類型的公司來說管理者發揮的作用至關重要,高管離任事件對公司的穩定性,特別是在公司處于戰略轉型階段或者有重要項目時是非常不利的;創業公司的高管也是公司對外交流的聯絡窗口,并且有很多公司發展所需要的資源, 高管的離任勢必會造成公司資源的流失,這也不利于公司的發展。

除此之外,我們認為不同職位的高管離任之后對公司業績影響不同。董事長、總經理因其職位重要性會對公司業績有影響,而非董事長、總經理對公司業績影響不大。

綜合以上分析我們認為,高管的離任會對公司造成不好的影響,進而影響公司的業績,因此提出以下假設:

假設7:高管離任會對公司當年業績有顯著的負向影響。

假設8:董事長、總經理離任與公司當年業績有顯著的負向影響;非董事長、總經理與公司業績沒有顯著的相關關系。

三、研究設計

(一)樣本選取與數據來源

1.樣本選取。本文以2009~2012年在創業板上市的公司為初始研究樣本,并按照以下原則進行篩選:(1)剔除退市的公司;(2)剔除數據不能完全收集的公司。最終我們得到354家上市公司的研究樣本。由于研究時需要高管離任時公司前一年和后一年的業績數據, 并且考慮到2009年剛上市公司業績的不穩定, 在剔除2009年的業績數據之后,最終確定所選樣本研究時間跨度為2010~2015年。

2.數據來源。本文采用的數據分為“高管離任數據庫”“高管背景數據庫”“公司財務數據庫”。第一類數據庫是通過下載354家創業板上市公司2010~2015年的年報進行手工統計而來,形成了高管離任數據庫。第二類和第三類數據庫通過國泰安數據庫、同花順和Wind數據庫收集獲得。最后將三類數據進行對照合并形成最終可用于回歸分析的數據樣本。

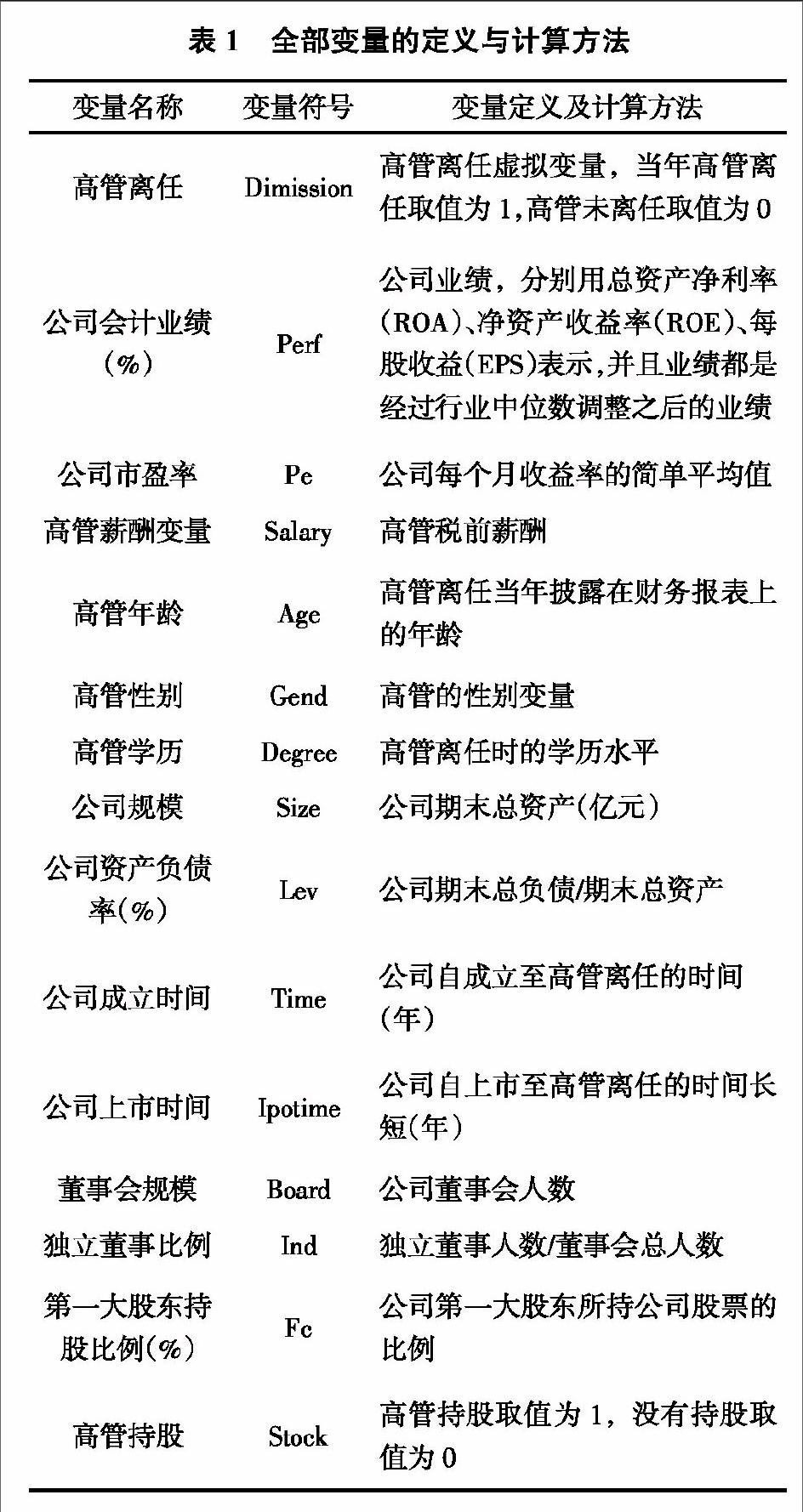

(二)變量定義

1.高管離任。如果高管在第t年離任則賦值1,如果高管第t年未離任,賦值為0。對于“高管”范圍的定義, 相關研究的學者沒有統一的結果,而本文選取的“高管”指的是董事長、副董事長、總經理、副總經理、董事會秘書這五類高管。大多數的國外文獻在研究高管變更時通常將高管變更劃分為高管強制變更和正常變更。如Denis(1995),他經過嚴格的分析之后,將公告上明確說明離任原因是被迫辭職、 有沖突或是業績問題定義為強制離任,如果離任的原因不是這些, 就將那些從外部任命、 離任的高管離開公司或是離任時的年齡不在64~66歲之間的定義為高管強制離任,其他的定義為正常離任[4]。我們結合國內外學者的分類并且根據自己手動收集的樣本,將“工作調動”“任期屆滿”“辭職”“解聘” 等劃為強制離任;“退休”“控股權變動”“健康原因”“完善公司法人治理結構”“涉案”“結束代理”歸為正常離任。

2. 公司業績。本文在假說中指出公司的業績差可能是高管離任的原因,因此將高管的業績作為解釋變量。國內外學者對業績指標的選取主要有兩種,一種是市場業績(黃繼承、盛明泉,2013[22];丁友剛、宋獻中,2011[23]);另外一種是會計業績(柯江林等,2007[24];劉星等,2012[7];游家興等,2010[16])。根據中國股市的特殊情況,本文認為會計業績能夠更好地反映高管離任的原因。選取3種衡量業績的指標(借鑒趙震宇等的指標選取方法[6]),分別是:總資產凈利率(ROA)、凈資產收益率(ROE)和每股收益(EPS)。選取的會計業績均是公司高管離任當年和離任前后一年的會計業績。為了控制行業因素的不同影響,對會計業績做了行業調整。具體過程是:按照中國證監會最新公布的行業分類, 進行適當的整理合并,歸納為13個行業,并計算出各個行業各個年度各項業績指標的中位數。通過將樣本公司的業績指標扣除相應年度相應行業的中位數,即為經過行業調整后的業績指標。

3. 公司市盈率。我們認為高管離任可能因為套現,將手中的股票在股價較高的時候賣出轉化成現金。因此參考曹廷求、張光利(2012)對高管持股套現的衡量,用公司年度市盈率作為解釋變量[9]。本文用的市盈率是對每個月的市盈率取平均值得到的,用Pe表示。

4.高管薪酬。此處選取的高管薪酬是公司在年報中披露的高管稅前薪酬,下文用Salary表示。

5.控制變量。根據國內外文獻與自己的研究,此處選取公司特征變量(包括公司規模、公司資產負債、公司成立時間、公司上市時間)、高管特征變量(高管性別、年齡、學歷)、公司內部監督機制變量(董事會規模、 獨立董事比例、 第一大股東持股比例)、公司激勵變量(高管持股變量)作為控制變量。對于變量的解釋見表1。

(三)模型設計

首先,為了驗證假設1~6,我們采用如下logit模型1與模型2進行研究,本文根據模型的擬合程度選取了適當的控制變量。其中業績用高管離任前一年的ROA表示,高管薪酬為高管離任前一年的薪酬,公司市盈率為高管離任當年市盈率。控制變量也均為高管離任前一年的取值。 預期模型1中Perf的系數顯著為負,Salary的系數顯著為負,Pe的系數顯著為正。

模型3用于檢驗假設7~8,其中被解釋變量為高管離任當年和之后一年公司的業績,并分別用ROA、ROE、EPS表示。解釋變量和控制變量均為高管離任當年的取值。 我們預期Dimission的系數顯著為負。

四、描述性統計

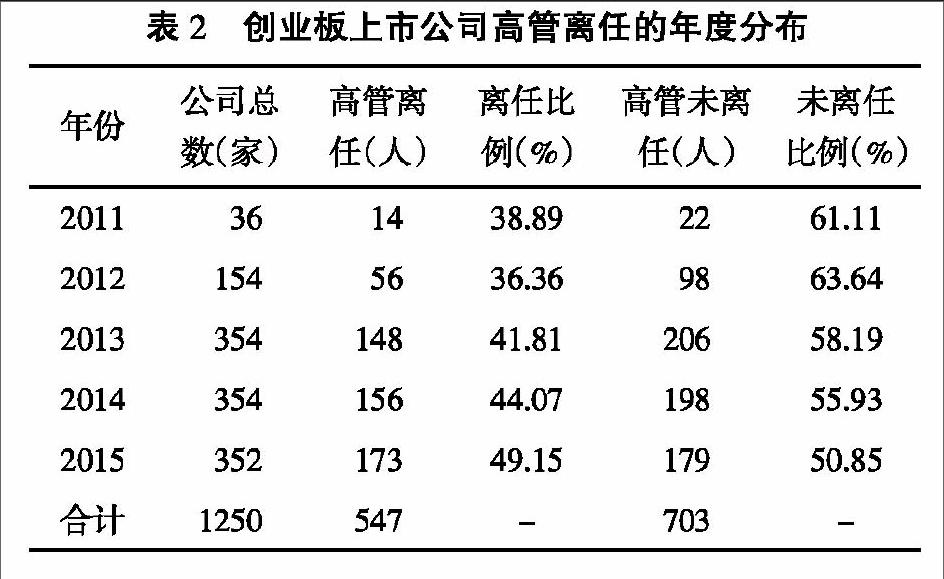

表2為創業板上市公司高管離任的年度分布,可見,2011~2015年高管離任比例總體上呈現上升趨勢。這表明證監會對“董、監、高”股票買賣的規定①并沒有起到約束高管離任的效果,并且愈演愈烈。

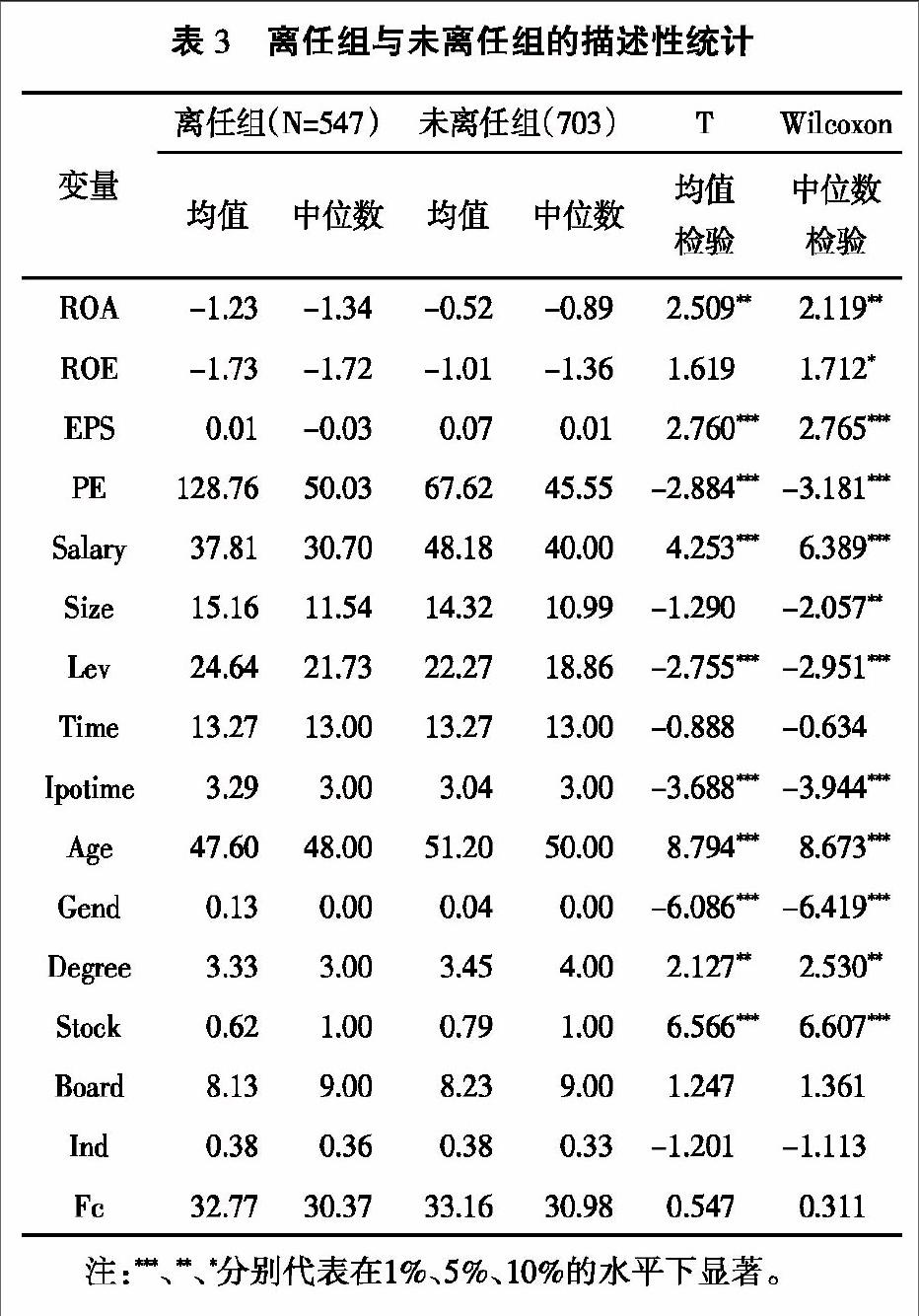

表3為對所有變量進行的分組檢驗,分組依據為是否離任。分組檢驗結果用兩種檢驗方式,分別為均值T檢驗和Wilcoxon秩和檢驗。T檢驗不顯著時采用Wilcoxon秩和檢驗的結果, 若Wilcoxon秩和檢驗通過則表明有顯著性差異。

由表3可知公司成立時間“Time”在兩組之間沒有顯著性差異,公司治理包括“董事會規模”“獨立董事比例”和“第一大股東持股比例”也沒有顯著性差異。我們猜測這些變量對高管離任沒有顯著影響。剔除對高管離任沒有影響的變量之后,我們認為其他變量對高管離任均有影響。這只是進行的初步分析,具體對高管離任是否有影響還要進行多元線性回歸分析,并且在選取模型1、2和3中的控制變量時未將全部上述控制變量納入模型中,主要因為變量之間存在共線性需要剔除,而且考慮到整體模型的擬合度。

五、回歸分析

(一)對模型1進行的回歸分析

表4為高管離任與離任前一年會計業績的面板Logit回歸分析結果, 我們將回歸結果列示為3列,其中第1列是對全樣本進行的回歸分析,第2列是對強制更替樣本進行的回歸分析,第3列是對正常更替樣本進行的回歸分析。三組回歸結果的被解釋變量均為高管離任與否的二值變量,解釋變量為公司的會計業績ROA(公司總資產收益率),控制變量分別為高管的性別、年齡、學歷、背景、高管個人薪酬、是否持股和公司上市的時間長短。運用豪斯曼檢驗之后確定固定效應估計結果更好,并且只將固定效應的結果列示出來。

對全樣本的回歸結果顯示,高管離任與公司會計業績在5%的顯著性水平上負相關, 即公司上一年會計業績越差,高管離任的可能性越大。對強制更替的樣本進行統計分析發現,強制離任與離任前業績負相關,即高管離任前業績越差,越容易出現強制離任現象; 對正常更替樣本分析可知,高管正常離任與公司業績無關,這支持了假設1。高管個人薪酬與高管離任在1%的顯著性水平下負相關,即高管薪酬越高,高管離任的可能性越小。這也支持了假設5。其他控制變量的符號均符合我們的預期。

表5是對高管按照職位的重要性進行的分組回歸。運用豪斯曼檢驗之后確定固定效應估計結果更好,并且只將固定效應的結果列示出來。第1列是對董事長與總經理的樣本進行的回歸結果,可以看出高管離任與離任之前的業績在1%的顯著性水平下顯著負相關,即公司的業績越差,董事長與總經理離任的可能性越大,這與全樣本的回歸結果一致,不同的是采用此子樣本的回歸結果顯著性更強。第2列是對非董事長、總經理高管的樣本進行的回歸分析結果,結果顯示高管的離任與公司前一年的業績不存在相關關系, 這意味著對于非董事長、總經理樣本,高管離任的原因不是因為公司的業績。這與假設2一致。此外,董事長、總經理的離任與高管的薪酬不相關,即高管的離任不是因為高管的薪酬低導致的;對于非董事長、總經理樣本, 高管薪酬與高管離任在1%的顯著性水平上顯著負相關,這與全樣本分析結果一致, 惟一不同的是其顯著性要比全樣本顯著性高,全樣本高管薪酬回歸的t值僅為-2.83,此樣本下的t值為-6.13,這支持了假設6。其他控制變量的符號均符合我們的預期。

(二)對模型2進行的回歸分析

表6為高管離任與創業板上市公司市盈率的多元面板logit回歸。 其中被解釋變量為高管是否離任的二值變量,解釋變量為公司的市盈率和高管個人薪酬。控制變量為高管性別、年齡、學歷、是否持股與公司的上市時間。上述回歸結果經過豪斯曼檢驗之后均采用隨機效應估計結果。第1列的結果顯示高管離任的虛擬變量與公司市盈率在1%的顯著性水平下正相關, 表明市場上股票的估值過高是高管離任的重要原因,這也與曹廷求、張光利(2012)的研究結果一致,他們也認為在股價嚴重高估的公司中高管辭職的概率較大。第2列中我們加入高管薪酬與公司的市盈率一起進行回歸,結果顯示高管離任仍然與公司市盈率顯著正相關, 與高管薪酬在1%的顯著性水平下顯著負相關, 這與我們之前的分析結果一致。此外,在第2列中Wald chi2的值要比第1列單獨對市盈率分析要高很多,顯著水平提高很多,因此我們認為第2列中加入變量高管薪酬后能夠更好地解釋高管離任。在第3列中加入所有的控制變量后,Wald chi2的水平為121.53,由此可知加入了控制變量之后模型更加有解釋力。高管離任仍然與公司市盈率顯著正相關,與高管薪酬在1%的顯著性水平下顯著負相關, 這支持了假設3和假設5。除此之外,其他的控制變量均在1%的顯著水平上顯著, 與高管離任虛擬變量相關,并且符號跟之前的分析相同。

表7將高管按照職位的重要性進行了分組回歸。我們運用豪斯曼檢驗之后確定固定效應估計結果更好,并且將固定效應的結果列示出來。第1列是對董事長與總經理的樣本進行的回歸, 結果顯示高管離任與公司市盈率在5%的顯著性水平下正相關, 而非董事長、總經理的離任與公司的市盈率沒有顯著的相關性,這與假設4是一致的。高管的個人薪酬與董事長和總經理的離任沒有相關性,即高管個人薪酬不是影響董事長和總經理離任的原因;高管薪酬與非董事長、總經理高管離任在1%的顯著性水平上顯著, 這與后面表9的分析結果一致,也與假設6一致。其他控制變量均與高管離任的虛擬變量顯著相關,并且符號均與全樣本回歸結果一致,符合我們的預期。

表8是按持股高管和未持股高管的回歸分析,由于研究樣本中存在沒有持股的高管,這部分高管的離任是不會受到公司市盈率的影響,將其與持股高管一同回歸可能會使回歸結果出現偏差。因此筆者將全樣本分為持股高管樣本和未持股高管樣本,分別進行回歸,并且運用隨機效應估計結果。結果顯示,在持股高管樣本中,公司市盈率與高管離任虛擬變量在10%顯著水平下顯著正相關,即持股的高管離任是為了套現, 這與全樣本分析的結果一致,同時支持了假設3;高管個人薪酬與高管離任也在5%的顯著性水平下負相關, 這說明持股高管因為薪酬低而離任,支持了假設5;控制變量的結果均與之前的分析結果一致。而對于非持股高管而言,高管離任的虛擬變量與公司市盈率沒有相關關系,薪酬也與高管離任沒有顯著的相關關系,控制變量中年齡、性別、公司上市時間與高管離任變量的關系與之前的分析結果一致。

(三)對模型3進行的回歸分析

表9為高管離任之后對公司業績影響進行的分析,結果按照全樣本與董事長、總經理樣本進行列示。同時用三種業績指標衡量并進行回歸,其中被解釋變量是公司當年業績。

由表9可知,對全樣本而言,高管離任后對公司當年業績沒有顯著的影響,而董事長、總經理樣本顯示董事長、總經理離任后對離任當年業績有顯著的負向影響,并且顯著性水平在5%以上,支持了假設8,但與假設7不符。我們認為出現這種情況的原因是:董事長和總經理在公司的重要地位使得他們的離任對公司來說是一件重要的事件, 一方面,董事長和總經理的離任會使公司短期內沒有合適的經營者, 會在短期內給公司造成經營方面的問題,體現在公司的業績變差;另一方面,董事長、總經理的離任給市場一個消極的信號,也會對公司業績有不好的影響,即支持了假設2。而非董事長、總經理的地位遠沒有董事長、總經理重要,他們的離任可能對公司沒有顯著影響,因此在全樣本當中因為非董事長、總經理樣本的存在使最終的結果不顯著。

六、結論

本文以2009~2012年間在創業板上市的354家公司為研究樣本,運用公司每一年發生的高管離職事件的面板數據, 對高管離職現象進行研究。首先運用Logit模型對創業板上市公司高管離職的原因進行探析,按照高管是否強制離職和高管的職位進行分組分析,分別得出了不同的結論;其次,運用面板數據進行多元線性回歸,分析了高管離職之后對公司當年和之后一年業績的影響,并按照高管是否強制離職和高管的職位分組分析。最終得到以下結論:

第一,高管的離任概率與公司業績有顯著的負相關關系。即公司上一年度業績越差,高管當年離職的概率越高,這充分體現了我國公司治理機制在創業板市場的有效性。高管強制離任與業績有顯著的負相關關系,而高管正常離任與公司業績沒有顯著的相關關系。董事長和總經理的離任與公司業績有顯著的負相關關系,而非董事長、總經理的離任與公司業績沒有顯著的相關關系。

第二,高管的離任概率與公司市盈率有顯著的正相關關系。即公司當年市盈率越高,高管當年越容易離任。董事長和總經理的離任與公司市盈率有顯著的正相關關系;而非董事長、總經理的離任與公司市盈率沒有顯著的相關關系。

第三,高管的離任概率與公司高管個人薪酬有顯著的負相關關系。即當高管薪酬較低時,高管越容易離任。但董事長和總經理的離任與高管個人薪酬沒有顯著的相關關系,只是非董事長、總經理的離任與高管薪酬有非常顯著的負相關關系。

第四,高管離任之后對業績的影響方面,對于全樣本而言,高管離任之后對公司當年業績沒有顯著的影響,而對于董事長和總經理樣本單獨分析發現,高管離任之后對公司當年業績有顯著的負向影響。

參考文獻:

[1]逯東,萬麗梅,楊丹. 創業板公司上市后為何業績變臉?[J]. 經濟研究. 2015(2):132-144.

[2]李維安,李慧聰,郝臣. 高管減持與公司治理對創業板公司成長的影響機制研究[J]. 管理科學,2013(8):1-12.

[3]KaplanSN. Top Executive Rewards and Firm Performance:A Comparison of Japan and the United State[J]. Journal of Political Economy,1994(102):510-546.

[4]Denis,D. J,Denis,D. K. Performance Change as Following Top Management Dismissals. The Journal of Finance,1995(50):1029-1058.

[5]Coughlan A T,Schmidt R M. Executive Compensation Management Turnover and Firm Performance:An Empirical Examination[J]. Journal of Accounting & Economics,1985,17(1-3):43-66.

[6]趙震宇,楊之曙,白重恩. 影響中國上市公司高層變更的因素分析與實證檢驗[J]. 金融研究,2007(8):76-88.

[7]劉星,代彬,郝穎. 高管權利與公司治理效率——基于國有上市公司高管變更的視角[J]. 管理工程學,2012(1):1-11.

[8]劉青松,肖星. 敗也業績,成也業績?——國企高管變更的實證研究[J]. 管理世界,2015(3):151-162.

[9]曹廷求,張光利. 上市公司高管辭職的動機和效果檢驗[J]. 經濟研究,2012(6):73-87.

[10]陳孝勇,惠曉峰. 創業投資的治理作用——基于高管薪酬契約設計視角的實證研究[J]. 南開管理評論,2015(2).

[11]吳育輝,吳世農. 高管薪酬:激勵還是自利?——來自中國上市公司的證據[J]. 會計研究,2010(11).

[12]陸振朋. 最低工資與企業培訓:離職成本的視角[J]. 浙江社會科學,2016(6).

[13]Warner J B,Watts R L,Wruck K H. Stock Prices and Top Management Changes[J]. Journal of Financial Economics,1988,20(1-2):461-492.

[14]龔玉池. 公司績效與高層更換[J]. 經濟研究,2001(10):75-82.

[15]朱紅軍. 高級管理人員更換與經營業績[J]. 經濟科學,2004(4).

[16]游家興,徐盼盼,陳淑敏. 政治關聯、職位壕溝與高管變更[J]. 金融研究,2010(4):128-142.

[17]Chang E C,Wong S M L. Chief Executive Officer Turnovers and the Performance of China's Listed Enterprises[J]. Ssrn Electronic Journal,2004.

[18]皮海洲. 高管辭職套現的五大原因[J]. 武漢金融,2010(10):71-72.

[19]Jensen M,Meckling W. Theory of the firm:managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[20]Gibson,M. S. Is Corporate Governance Effective in Emerging Markets? The Journal of Financial and Quantitative Analysis,2003,38(1):231-250.

[21]Gamson W,Scotch N. Scapegoating in baseball[J]. American Journal of Sociology,1964,70:69-72.

[22]黃繼承,盛明泉. 高管背景特征具有信息含量嗎?[J]. 管理世界,2013(9):144-171.

[23]丁友剛,宋獻中. 政府控制、高管更換與公司業績[J]. 會計研究,2011(6):70-76.

[24]柯江林,張必武,孫健敏. 上市公司總經理更換、高管團隊重組與企業績效改進[J]. 南開管理評論,2007(3):104-112.

(責任編輯:郄彥平;校對:龍會芳)

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25