中國創業板的動量效應和反轉效應

2017-03-24 11:32:42王德宏宋建波劉心宇

金融理論探索 2017年1期

王德宏+宋建波+劉心宇

摘 要:創業板是2009年我國為構建多層次資本市場體系設立的板塊,其市場特征與主板不盡相同。利用創業板2012~2015年的周收益率數據,通過構建贏家組合和輸家組合分析檢驗創業板公司的動量效應和反轉效應,研究發現創業板市場短期內存在反轉效應,但不存在動量效應,采取反轉投資策略可以獲得超額收益。

關 鍵 詞:創業板;動量效應;反轉效應;超額收益

中圖分類號:F830.9 文獻標識碼:A 文章編號:2096-2517(2017)01-0036-06

Abstract: The establishment of GEM in 2009 was part of the effort to build a multilayer capital market system and it has different characters with the main boards. By analyzing the weekly yield rate of GEM from 2012 to 2015, the paper constructs winner and loser portfolios and examines the momentum and contrarian effects in the companies listed in GEM. Then the paper finds that there are contrarian effects within short-term periods in GEM, but no momentum effect. Therefore, reversed investment strategy can be used to obtain excess returns.

Key words: GEM; momentum effect; contrarian effect; unexpected returns

一、引言

美國著名經濟學家Fama(1970)提出了著名的有效市場假說,認為在完全有效的市場中,股價會立即反映與之相關的所有外部和內部信息,股票投資者無法通過預測股價獲得超額收益[1]。然而,現代金融理論和資本市場研究卻發現有效市場假說對很多實際現象無法做出合理的解釋,這些現象被稱為資本市場異象。

資本市場異象的兩種典型表現形式是動量效應(也稱慣性效應)和反轉效應。國內外的研究證實這兩種效應不同程度地存在于證券市場當中,但由于各個市場具體情況以及樣本數據的差異, 實證結果存在差異。國內研究多從證券市場結構、上市公司構成、上市公司規模等角度,針對中國主板市場進行探究。較少有文章考慮獨立的創業板是否具有與主板市場不同的市場效應。

我國于2009年10月30日正式設立創業板,至今已經有6年的交易歷史。設立創業板的目的主要是扶持具有高成長性的中小企業,為風險投資建立上市退出機制, 構建多層次的資本市場體系,為國家自主創新戰略提供上市融資平臺。 與主板市場相比,創業板在上市門檻、監管制度、信息披露、交易者條件和投資風險等方面均有所不同,特別是具有較高的市盈率以及高風險、高收益的特點。因此,本文選取創業板為研究對象,基于周收益率檢驗創業板的動量效應和反轉效應。

研究的貢獻在于:第一,創業板是中小企業和高新技術企業的融資平臺,在當前中國經濟下行周期以及鼓勵創新創業大背景下,發展創業板的重要性不言而喻。然而國內目前尚缺乏針對創業板市場的相關研究,選取創業板公司分析市場特征以及投資策略,以彌補研究空白。第二,現有市場異象的研究文獻多關注中長期, 采用月度或年度數據分析。但諸多研究表明中國資本市場相比于國外市場波動性更大,特別是考慮我國創業板波動性更大,因此采用周數據進行檢驗, 以增強結果的解釋力度。第三,研究結果可以指導機構投資者投資。隨著中國資本市場的完善和成熟以及融資融券機制的健全,投資者可以采取相應的投資策略獲得超額收益。

二、文獻綜述

動量效應是指股票收益率有延續原來運動方向的趨勢, 以往業績好的股票在將來業績會繼續好。反轉效應正相反,是指過去業績好的股票在將來會業績差,而過去業績差的股票將來會業績好。

De Bondt and Thaler(1985)對美國股票市場的研究首先發現了反轉效應的存在,認為股票價格對市場中出現的信息存在過度反應,買入過去業績不好的股票組合同時賣出過去業績好的股票組合構造出來的反轉策略組合能夠獲得比市場組合更多的超額收益[2]。Jegadeesh和Titman(1993)將時間縮短至1~6個月, 發現市場中既存在動量效應,也存在反轉效應[3]。分析國外對股票市場動量效應與反轉效應的研究,其解釋主要從理性和非理性兩個角度進行探討:在理性框架下,比較有名的是三因素模型,模型認為動量效應和反轉效應不是市場無效的證據, 屬于理性市場中偶爾存在的現象,由于風險因子貝塔系數會隨著時間變化,因此動量效應的超額收益是來自于對風險變化的補償[4]。在非理性框架下,主要有DHS模型[5],BSV模型[6]和HS模型[7]。DHS模型認為,動量效應和反轉效應的出現源于市場上分別存在“反應過度”和“反應不足”現象;BSV和HS模型結論一致,但恰好與DHS相反,認為動量效應由“反應不足”引起,而反轉效應則由“反應過度”引起。

國內相關研究多以A股市場為主。王永宏和趙學軍(2001)研究了滬深市場1993年以前上市的所有股票后, 發現市場存在明顯的反轉效應,但未發現動量效應[8]。朱戰宇等(2004)基于A股市場1994~2001年的股票月度收益率構造動量策略,發現市場上不存在動量效應[9]。魯臻和鄒恒甫(2007)研究認為主板市場從短期看存在動量效應,從中長期看存在反轉效應[10]。游家興(2008)研究發現個人投資者和機構投資者在市場表現不同,機構投資者對信息的反應相對理性, 但市場仍表現出過度反應;個體投資者表現為更加強烈的反應過度[11]。馮科、鄭琛(2013)研究發現中國中小板市場中存在收益反轉現象,而不存在動量效應[12]。

綜上研究,對于不同國家不同層次市場動量效應和反轉效應表現不盡相同,而且長期和短期的市場表現亦有較大差異。與現有文獻不同,本文以我國創業板市場為基礎,采用周收益率數據對動量效應和反轉效應進行分析,以利于投資者判斷市場變化,采取相應的投資套利策略。

三、樣本、數據和研究方法

(一)樣本

研究使用銳思數據庫(RESSET),股票樣本是2012年6月30日之前在創業板上市的股票,共337只。分析區間是2012年7月30日至2015年8月31日,共1127天,161周。

樣本確定依據:深市創業板(Growth Enterprises Market, 以下簡稱GEM) 開始于2009年10月30日, 截至2015年8月31日有418家上市公司,其基本情況如表1所示。根據周收益率排名確定贏家組合(Winner Portfolio,以下簡稱WP)和輸家組合(Loser Portfolio,以下簡稱LP)。研究需要固定分析區間內的公司數量,以確定組合容量,避免由于分析區間內不斷增加上市公司使得組合容量發生變化。截止日期選擇得越晚,上市公司數量越多,得到的結果越具有代表性和及時性。另外,為獲取更多的贏家組合和輸家組合,時間區間要盡可能長。此外,為了避免新股剛上市后的一段時間內收益率異常波動的影響,分析區間不應包括上市截止日期后的連續四周的數據。 綜合考慮之后,筆者選取了在2012年6月30日(周六)前上市的股票,總共337只,接近目前創業板股票數量的70%。

(二)數據

研究使用的變量包括股票代碼、 發布日期、周收益率、市盈率。其中周收益率是以周為計量單位的投資者持有股票期間內的股息收入(紅利)與買賣價差占股票買入價格的比率,是衡量股票綜合收益率的指標之一。選擇使用周收益率,一是因為我國短線交易頻繁,趨勢可能會因為頻繁的交易而縮短,使用月度或更長的時間會使得超短期內存在的動量效應無法被發現;二是因為在存在融券機制情況下,以周為單位找到的最佳收益投資策略更加具有現實意義,投資者傾向于短期獲利。

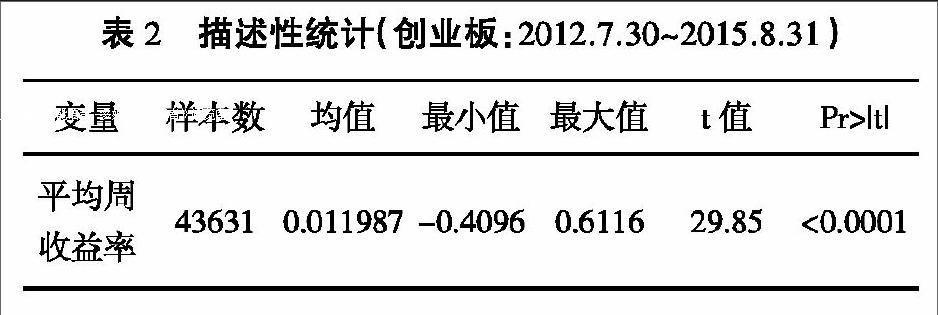

進行如下數據整理:(1) 剔除因為節假日導致的不完整星期;(2) 剔除收益率極端觀測值;(3)剔除平均周收益率的缺失值;(4) 剔除首個周收益率發布日在2009年10月30日之前的數據。數據的描述性統計結果見表2。

(三)研究方法

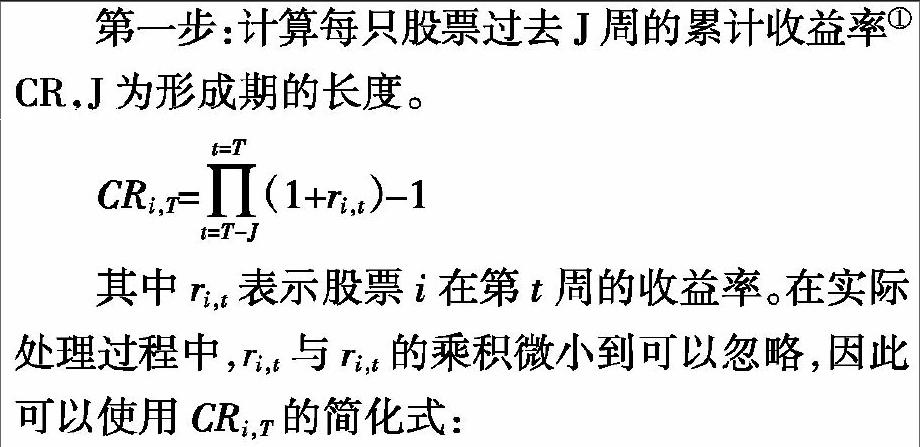

借鑒Jegadeesh and Titman(1993)對美國市場動量效應進行的檢驗[3]:第一步,以任意一個時間點T為節點,將時間分成形成期(T-J,T)和持有期(T,T+K)前后兩部分。形成期(T-J,T)的時間長度為J,持有期(T,T+K)的時間長度為K,每一對(J,K)對應著形成期和持有期的不同組合。以周為度量單位,令J和K分別等于第1、2、3、4、6、8周共計6種組合,這樣就交叉形成了6×6=36個組合。第二步,按照形成期的累積收益率對時間點T的所有股票由低到高排序,排名前10%的股票構成輸家組合,后10%為贏家組合,輸家組合與贏家組合各為33家(337×10%)。第三步,比較輸家組合和贏家組合在持有期的收益率,關注兩種組合收益率差值的正負號,以及該差異是否顯著。如果可以通過賣出輸家組合和買入贏家組合,在未來一定時期內獲得收益,則該組合是套利組合,該投資策略被稱作動量投資策略。如果存在動量效應,則動量投資策略收益顯著為正,如果存在反轉效應,則應采用反轉投資策略。具體過程如下:

第一步:計算每只股票過去J周的累計收益率① CR,J為形成期的長度。

第二步:對任意的第T周,按照過去J個周的累計收益率CRi,T由低到高排序,第1至33名等權重構成輸家組合LP,排在最后的33名等權重構成贏家組合WP。存在自由融券機制的情形下,通過賣空LP買入WP可以構造套利組合WP-LP。

第三步:分別對WP,LP,WP-LP這三種投資組合計算持有期內的累計收益率的算術平均值CR,因為總共有T周,所以會產生T-(J+K)+1個均值。

然后再計算所有時間點上,WP和LP組合的持有期收益率均值CR的均值,用R表示。

其中P=T-(J+K)+1

最終我們得到WP,LP,WP-LP在不同(J,K)策略下的持有期收益率的均值,這里需要重點關注WP和LP收益率的差值及其正負號。

四、實證結果

表3是持有期收益率的結果,表4列出了所有投資組合的t值。表中包括形成期J和持有期K分別為1周、2周、3周、4周、6周、8周組成的36種不同的組合,WP(Winner Portfolio)為贏者組合的平均累計周收益率,LP(Loser Portfolio)為輸者組合的平均累計周收益率,WP-LP為買入贏者組合賣出輸者組合的平均累計周收益率。例如,(2,3)組合的WP-LP結果是-0.89,表示以前兩周的形成期累計收益率進行評價的投資組合在以后3周中持有期的累計收益率為-0.89%,結果顯著為負,說明存在明顯的反轉效應;若WP-LP的結果顯著為正,則說明存在明顯的動量效應。

首先單獨觀察WP和LP。所有的WP和LP組合都顯著大于0,這說明對任意的(J,K),無論是贏者組合還是輸者組合都能夠獲得正的收益率。當J固定不變時,累計收益率隨著K的增加而增加。當K=2和K=3時,收益率隨著J的增加而增加,說明在更長的形成期內根據累計收益率選擇組合,持有期收益率會更高。

之后觀察WP-LP。在36個策略中,所有WP-LP收益率顯著為負。當(J,K)為(1,2)和(1,4)時,顯著水平為10%,當J=1,K=3或6或8時,顯著水平為5%。除了上述情況,其余的(J,K)顯著水平為1%。若WP-LP的檢驗結果顯著大于零表示存在動量效應,反之則表示存在反轉效應。

從上述結果可以看出,創業板在短期內存在明顯的反轉效應,沒有動量效應。贏家組合在未來表現差,輸家組合在未來表現好。換言之,在1~8周內, 曾經收益率低的股票在未來會有高收益率,曾經收益率高的股票在未來會有低收益率。 因此,若不考慮交易成本和賣空機制, 采用短期反轉策略(買入輸家組合和賣出贏家組合) 可以獲得超額收益。在所有的反轉策略中,(3,6)組合可以帶來最佳收益2.22%。

五、創業板反轉效應成因分析

上述針對創業板市場得到的研究結果與之前學者對我國主板市場的研究結果有所不同。研究表明中國創業板市場還不是完全有效的市場,呈現出明顯的反轉效應,而且周期短于主板市場。其原因可能有如下三點:

(一)市場投機性強

股票的市盈率指標常用于考察其價值估值的合理程度。一般來說,在其他條件不變時,市盈率指標越高表示股票價值被高估的可能性越大,該股票的投機性也就越強。表5是2012~2015年我國股票市場各板塊的平均市盈率,可以看到,創業板的市盈率遠高于深圳A股、 滬深300指數和中小板的市盈率。創業板的高市盈率表明其投機性較之其他市場更強,投資者對創業板上市公司的預期收益更高, 這種預期很可能偏離市場的正常理性預期。因此,若市場環境投機氛圍較濃,其反轉現象周期將遠小于投機氛圍相對較淡的市場。

(二)創業板公司特征

創業板公司大多規模較小, 多為高新技術企業。與成熟的傳統大中型上市企業相比,中小型的高新技術上市公司盈利的不確定性大,股票價值主要取決于投資者對其發展前景的同質預期。因此,創業板市場中容易產生諸多有關上市公司未來發展的信息,但其中很多可能是噪聲信息。各種利好消息、利空消息和噪聲交替出現,市場中又充斥著并不具有信息分析和處理能力的非專業投資者,這種環境下創業板交易中噪聲交易的比重增加,使得短期內市場波動較大,其結果就表現為強烈的短期反轉效應。

(三)投資者結構不合理

我國證券市場中小投資者眾多,這與發達國家成熟資本市場不同, 創業板因其資金容量有限,中小投資者的比重會更高。中小投資者缺乏專業知識儲備和投資經驗,傾向于接受外部的信息,跟風投資的非理性成分大, 會加劇股票價格的波動性,即個體投資者表現為更加強烈的反應過度。中小投資者的投機性加劇了創業板動量效應與反轉效應的效果,持有期短的特性或頻繁交易會縮短動量效應與反轉效應出現的周期,表現為從1周到8周的反轉效應。

六、結論

本文利用創業板的337只股票,在2012~2015年的時間區間內進行探究。研究發現:創業板在短期(1~8周)內存在明顯的反轉效應,沒有發現動量效應。采用反轉投資策略,在36種反轉策略中,形成期3周和持有期6周可以帶來2.22%的最佳收益。 本研究得到與主板市場不同的研究結論,這與創業板市場市盈率高、公司規模小、成長型企業多、投機性強的特征有關。

研究同時表明我國創業板市場還不是有效市場, 是能夠通過技術分析獲利的一個弱勢有效市場。要使我國資本市場運行更加有效,資產定價更加準確,實現更有效率的資源配置,應該進一步完善信息披露制度,加強市場監管,打擊過度投機行為,加強投資者教育。

參考文獻:

[1]Fama E F. Efficient Capital Markets: A Review of Theory and Empirical Work[J]. Journal of Finance,1970,25(2):383-417.

[2]Bondt W F M D,Thaler R. Does the Stock Market Overreact?[J]. Journal of Finance,1985,40(3):793-805.

[3]Jegadeesh N,Titman S. Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J]. Journal of Finance,1993,48(1):65-91.

[4]Fama E F,French K R. The Cross-Section of Expected Stock Returns[J]. Journal of Finance,1992,47(2):427-465.

[5]Daniel K D,Subrahmanyam A. Overconfidence,Arbitrage,and Equilibrium Asset Pricing[J]. Journal of Finance,2001,56(56):921-965.

[6]Morck R,Poterba J M. The Stock Market and Investment: Is the Market a Sideshow?[J]. Brookings Papers on Economic Activity,1990,21(2):157-216.

[7]Hong H,Stein J C. A Unified Theory of Underreaction,Momentum Trading and Overreaction in Asset Markets[J]. Journal of Finance,1999,54(6):2143-2184.

[8]王永宏,趙學軍. 中國股市慣性策略和反轉策略的實證分析[J]. 經濟研究,2001(6):56-61.

[9]朱戰宇,吳沖鋒,王承煒. 股市價格動量與交易量關系:中國的經驗研究與國際比較[J]. 系統工程理論與實踐,2004,24(2):1-7.

[10]魯臻,鄒恒甫. 中國股市的慣性與反轉效應研究[J]. 經濟研究,2007(9):145-155.

[11]游家興. 誰反應過度,誰反應不足——投資者異質性與收益時間可預測性分析[J]. 金融研究,2008(4):161-173.

[12]馮科,鄭琛. 短期動量效應與收益反轉效應研究——基于中國中小板市場數據實證分析[J]. 財經理論與實踐,2013,34(2):29-33.

(責任編輯:李丹;校對:盧艷茹)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

科技傳播(2019年22期)2020-01-14 03:06:54

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學大世界(2018年1期)2018-04-12 05:39:14

中學物理·高中(2016年12期)2017-04-22 11:53:03