英國“監管沙箱”及對我國金融監管的啟示

2017-03-24 11:31:13葉文輝

金融理論探索 2017年1期

葉文輝

摘 要:隨著金融科技的迅猛發展,由此產生的金融風險以及監管滯后等問題也逐漸顯露。如何兼顧金融創新與風險防范成為各國金融監管面臨的共同難題。作為全球金融科技領域發展最好的國家之一,英國金融行為監管局于2016年首創“監管沙箱”政策,旨在為金融科技創新提供安全的“監管實驗區”。本文在分析“監管沙箱”的運作機制和積極作用的基礎上,重點研究“監管沙箱”對我國互聯網金融監管的借鑒意義,提出應通過建立“沙箱”測試機制,實行創新產品干預,營造公平競爭的監管環境等措施,實現在風險可控的前提下促進互聯網金融創新發展。

關 鍵 詞:監管沙箱;金融科技;互聯網金融創新

中圖分類號:F831.2 文獻標識碼:A 文章編號:2096-2517(2017)01-0031-05

Abstract: with the rapid development of financial science and technology, problems like financial risks and lagging regulation are emerging gradually. The integration of financial innovation and risk prevention is a common problem facing many countries while carrying out financial regulation. As one of the leading countries in global financial science and technology development, Financial Conduct Authority in Great Britain initiated “Regulation Sandbox” policy, aiming to provide secure “regulatory experiment zone” for financial science and technology innovation. This paper analyzed the operating mechanism and positive effect of “Regulatory Sandbox” and studied its reference significance for Chinas internet finance regulation. The paper also proposed that we should establish “sandbox” testing mechanism, implement intervention on innovative products so as to establish an equitable supervision environment for fair competition, ensuring development and innovation of internet finance under the premise of controllable risks.

Key words: regulatory sandbox; financial science and technology; internet finance innovation

一、英國發起“監管沙箱”的背景

(一)英國金融科技發展迅猛,并計劃建設成為全球金融科技創新中心

近年來,在歐美等主要發達國家,金融和科技呈現加速融合態勢,金融業新業態層出不窮,形成了獨具特色的金融科技①(FinTech,即Finance和Technology的合成詞)。金融科技的創新,簡化了金融產品研發流程,拓展了產品應用范圍,有效提升了金融服務效率,并對銀行、保險、證券等傳統金融領域的核心功能形成了競爭。 從世界范圍看,英國是全球金融科技領域投資增長最快的國家,2008~2015年投資年均增長超過45%, 高出全球平均增速27個百分點。 在全球金融科技百強企業名單中,英國企業占據18席位,企業數量位列榜首。此外, 據統計, 金融科技創新每年能給英國帶來200億英鎊的收入,且在歐洲,近半數前景廣闊的“突破性”金融科技初創企業設立在英國。

金融科技的迅猛發展讓英國政府充分認識到金融科技創新對經濟增長的重要作用。2015年,英國政府正式發布《金融科技的前途》報告,報告指出“科技業和金融業是英國最有價值的兩個行業, 是支撐英國經濟和國家繁榮的關鍵”。同年發布的《英國金融科技2020》 中提出強化英國在發展金融科技領域中的全球領先地位, 并建設成為全球金融科技創新中心。為此,英國金融行為監管局(以下簡稱FCA)設立創新項目(Project Innovate),并成立了創新中心(Innovation Hub),為金融科技創新企業提供政策支持,此外英國政府還在稅收和投資方面給予金融科技創新諸多優惠政策[1]。

(二)現有監管框架下監管的不確定性在一定程度上阻礙了金融科技的發展

2008年國際金融危機后, 發達國家均對金融監管框架進行了改革,從危機前的“輕觸式監管”轉變為以沃克爾規則和巴塞爾資本協議Ⅲ為代表的嚴格監管。但在現行監管制度下,金融科技的迅猛發展在一定程度上產生了監管不確定性。 一方面,現有監管框架下的法規和政策工具難以對金融科技創新的風險進行真實評估, 監管要求本身不夠明確;另一方面,金融科技行業多為創新型企業, 企業缺乏金融合規經驗,嚴格監管可能抑制金融創新或增加創新成本。如英國在《金融科技的前途》中就曾指出“金融監管的復雜性或許要付出代價, 這可能會阻礙在新金融產品方面的創新”。根據FCA的研究, 監管不確定性對金融科技創新的主要影響有: 一是增加產品和服務進入市場時間和成本。 監管不確定性使得產品和服務平均上市時間增加1/3, 增加的平均成本占產品生命周期收入的8%。二是增加企業融資難度。監管不確定將影響金融科技創新企業估值,進而造成企業融資難。由于監管不確定性影響投資者投資和評估,金融科技創新企業的估值較一般企業下降15%。三是阻礙更多創新產品進入市場,影響金融消費者體驗。在監管不確定性下, 部分金融科技創新產品難以進入市場,甚至未經測試就被放棄,這降低了金融消費者獲得更好消費體驗的可能。

(三)順應監管要求,推動金融科技創新的監管改革

對金融科技創新的監管滯后也引起了國際社會的關注。2016年3月,在日本召開的金融穩定理事會(FSB)工作會議上首次討論金融科技的全球監管問題,要求各國監管當局積極監測金融科技發展。英國金融行為監管局(FCA)在完善“創新中心”基礎上,于2016年5月首創推出“監管沙箱”政策,以鼓勵金融科技創新。“監管沙箱”政策提出后,相繼得到日本、新加坡、馬來西亞、澳大利亞等國金融監管部門的認同, 并不同程度被采納。2016年8月,英國開始進行首批沙箱測試項目篩選。截至目前, 首批69家金融科技申請企業已有24家通過FCA授權進入沙箱測試。

二、英國“監管沙箱”的運作機制

(一)“監管沙箱”的含義

“沙箱”一詞來源于計算機術語,是指在受限的安全環境中,通過限制程序的訪問權限,為程序運行提供虛擬試驗環境。在“沙箱”測試中,因為事先已預設好安全隔離措施,保證了真實系統和數據庫的安全。

英國金融行為監管局(FCA)將“沙箱”概念引入金融監管,并首次提出“監管沙箱”(Regulatory Sandbox)項目,旨在為金融科技創新提供安全的測試環境和“監管實驗區”。具體來看,金融科技創新企業向FCA提交申請并取得FCA的有限授權后,其金融創新產品和服務就能在“監管沙箱”內測試,FCA對測試全程進行監控并評估測試結果,以判定是否給予正式的監管授權。在“監管沙箱”測試中,由于降低了金融創新產品和服務的監管成本,達到了既鼓勵金融創新, 又有效防范風險的目的。在某種程度上,“監管沙箱”也是英國打造全球金融科技創新中心、 引領金融科技國際監管規則過程中,在金融監管領域的一項適應性改革。

(二)“監管沙箱”的測試申請標準及適用要求

FCA規定,凡是想要在真實環境中測試創新產品或服務的企業,在不立即觸發相關監管后果的情況下,均可以申請進入“監管沙箱”測試。因此,英國的“監管沙箱”不限定申請企業類型和規模,適用于金融科技創新機構、傳統金融機構以及非金融機構等。 但企業須滿足以下條件: 一是企業須接受FCA監管。 企業擬開展的創新必須接受FCA監管或者由受FCA監管的公司進行, 以保證創新能促使英國金融市場和消費者從中獲益。二是測試的產品或服務必須是真實的突破性創新或者與現有產品或服務相比有顯著改善。三是測試的產品或服務能增加消費者利益。產品或服務應該能明顯使消費者受益,這包括創新的產品價格更低,客戶獲得更好的消費體驗或者明顯降低可能面臨的風險。四是產品或服務確需經過“監管沙箱”測試來驗證。其原因包括企業沒有與FCA合作的其他替代方式,無法通過其他途徑對新產品或服務進行測試,或者企業通過其他途徑測試付出的監管成本高、 過程過于繁瑣,獲得授權的可能性小等。五是申請產品或服務測試的企業對測試應有充分準備,理解沙箱內適用法規并能采取措施降低測試風險。

(三)“監管沙箱”的運作流程

英國的“監管沙箱”主要流程如下:第一步,企業向FCA提出“監管沙箱”測試申請,申請內容包括擬測試的創新產品或服務情況,以及測試標準符合情況等; 第二步,FCA評估其產品或服務是否是真實創新,能否使消費者受益,確定其是否能進入“監管沙箱”測試;第三步,產品或服務通過FCA的評估后,FCA將與企業共同確定每種創新產品或服務的“監管沙箱”測試方案,包括測試要求、適用范圍和審核方式等,尤其注重在方案中模擬真實的市場環境,并采取措施保證消費者權益;第四步,企業獲得FCA的有限授權(Restricted Authorization)后,正式進入“監管沙箱”開展產品或服務測試;第五步,FCA對測試全程進行跟蹤監控。此外,企業一般每周向FCA報告關鍵事項, 在測試完成后向FCA提交最終的書面報告; 第六步,FCA根據測試結果予以正式評估, 以判定是否給予正式的監管授權,并在“監管沙箱”之外推廣使用。

(四)“監管沙箱”的測試要求

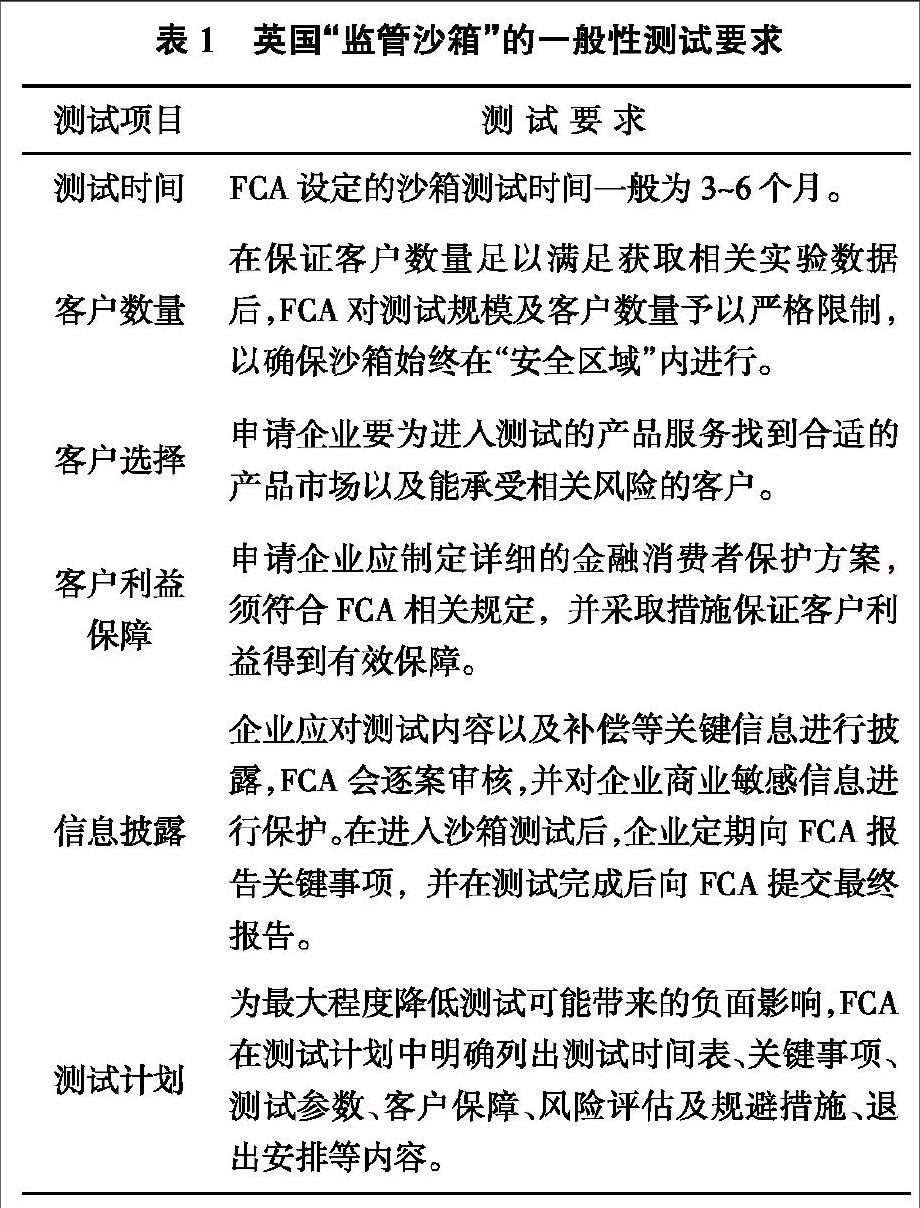

目前,FCA主導的“監管沙箱”公布的一般性測試要求包括測試時間、客戶數量、客戶選擇、客戶利益保障、信息披露、測試計劃等六項測試項目(見表1)。此外,由于每種金融科技創新性產品和服務都不相同,因此,每項測試的準確參數FCA還將根據企業具體情況逐案確定。

(五)“監管沙箱”的激勵措施

FCA為進入“監管沙箱”測試的企業提供如下激勵或協助:

1.發布限制性許可授權。FCA為金融科技創新企業設置特定簡化的授權流程,根據擬測試的產品或服務向企業發放限制性金融牌照。在沙箱之內,企業測試其新產品或服務,不需要完整的金融業務許可授權;在沙箱之外的活動,仍需獲得完全授權。

2.提供單獨指導意見。企業在得到有限授權并在測試前希望了解相關規定時, 可以向FCA請求指導。FCA將針對FCA的規則或相關監管要求向企業提供單獨指導意見,并解釋與金融科技創新活動有關的規則。 測試企業遵從指導意見即被FCA視為遵從指導意見所關聯的規定。

3.予以豁免或修改規定。當產品或服務在測試中出現無法滿足現有規定或者無法達到預期目標,且又符合FCA豁免和修訂規定范疇的,FCA可以為測試企業提供豁免或修訂規定,企業可以臨時性突破規定開展測試。但FCA的豁免范圍非常有限,豁免范圍不能違背歐盟相關法律規定。

4.開立不強制行動的函。在FCA認為測試企業符合測試標準和測試要求,測試方案沒有違反監管規定的情況下,FCA可以向企業開立不強制行動的函,承諾在“監管沙箱”的測試期內不會采取強制措施, 但從消費者保護角度考慮,FCA依然保留了終止測試或實驗的權利。 一般情況下,FCA只在不能給予單獨指導或予以豁免的特定情況下,才會謹慎采取這種措施。

(六)“監管沙箱”在金融消費者保護方面采取的措施

由于在“監管沙箱”內的測試面對的是真實的金融市場,金融產品或服務創新也會造成測試客戶利益受損, 因此,FCA注重在測試中采取多項措施予以充分的金融消費者保護。一是FCA要求,只有企業向消費者充分告知測試存在的風險和可供選擇的風險補償措施,消費者書面表示同意后,新產品或服務才能進入“監管沙箱”開始測試。二是申請測試企業應制定詳細的金融消費者保護以及補償方案,且必須符合FCA和監管相關規定,并經FCA審核。FCA對測試活動有權進行適當披露, 采取保護和補償措施等。 如在開立不強制行動的函后,FCA雖然不會對測試企業采取懲戒措施,但企業依然要承擔對客戶的應盡責任[2]。三是參與沙箱測試的金融消費者與普通金融消費者享有同等的法定權益,如同樣享受英國金融服務補償計劃(FSCS)和金融申訴服務(FOS)保護等。四是在“監管沙箱”內測試的企業應對測試有充分準備, 并向FCA證明其具備足夠財力來承擔對金融消費者的賠償或補償。

三、“監管沙箱”的現實意義和積極作用

(一)起到鼓勵金融科技創新的積極作用

目前金融科技發展的如火如荼,將對世界金融生態產生深遠影響,但現有監管規則的不確定性在一定程度上阻礙了金融科技的創新步伐。英國推出的“監管沙箱”項目,強調“監管機構幫助創新企業掌握不斷變化的監管要求,并找到保持監管跟上創新趨勢的方式”的監管理念,通過FCA的有限授權以及向企業提供的諸多監管規則協助,企業的新產品或服務能夠在“安全區域內”先進行測試,這極大減少了企業面臨的監管的不確定性,降低了企業承擔的監管成本, 有利于增加創新產品種類,縮短新產品和服務進入市場的時間;增加投資者對創新企業的估值,幫助企業獲得融資,最終促使金融科技創新更好發展。

(二)體現了監管理念的自我革新

如何在促進金融創新,滿足被抑制的金融需求與謹記危機教訓和有效防范風險之間尋找平衡點,是近年來“尋求新平衡”監管理念誕生的根源。FCA主導的“監管沙箱”正是“尋求新平衡”監管理念的一次很好詮釋。目前傳統的金融監管工具如資本充足率、流動性覆蓋率等都以金融機構的報表為依據來進行風險防控。而FCA的“監管沙箱”則是將金融科技創新產品或服務在一種真實但受限的測試環境下模擬,在為創新提供的“監管實驗區”內,監管部門能夠對全程監控并評估存在的風險,并思考現有監管規則是否需要調整,讓監管緊跟創新。“監管沙箱”的實施,一方面需要對現有監管規則作適度調整,需要監管部門給出“特別授權”;另一方面可以發現監管框架和制度內不適宜的監管規則,并對規則進行改變,因此,引入“監管沙箱”不僅是對金融創新的激勵,更體現了監管理念的自我革新[3]。

(三)擴展了金融消費者保護的內涵

現有金融消費者保護制度下,重點保護消費者的知情權、公平交易權、消費自由權和消費求償求助權等,主要集中在權益保護方面。而英國的“監管沙箱”在權益保護之外,更強調消費者能從金融科技創新中獲益。這包括更低的產品價格,更好的服務質量,更佳的消費體驗,以及幫助消費者識別和降低風險。如FCA所強調的“支持可以真正改善消費者生活的創新,不會向不符合公眾利益的創新提供支持”,其背后邏輯是:通過鼓勵創新促進有效競爭,而有效競爭最終使得消費者受益。

四、“監管沙箱”對我國互聯網金融監管的啟示

(一)鼓勵金融產品創新,營造有利于公平競爭的互聯網金融監管環境

從英國實踐看,其金融科技領域的快速發展離不開英國政府在金融監管領域的適應性改革和“尋求新平衡”的監管實踐。創新工程和創新中心的設立,以及“監管沙箱”的引入都是英國鼓勵金融產品創新的表現。當前,國內互聯網金融業發展迅猛,這與FinTech在歐美發達國家發展迅猛的走勢基本一致,我國應高度重視互聯網金融等新業態在促進經濟發展、拉動就業等方面的積極作用,在防范風險的基礎上提高監管政策對互聯網金融的支持,營造有利于公平競爭的寬嚴相濟的監管環境[4]。一是借鑒英國經驗,在監管部門內專門成立類似于互聯網金融創新中心的獨立機構,專司互聯網金融創新的監督、引導和合規工作。二是對現有監管規則進行適應性改革,減少監管的不確定性,短期內應在《促進互聯網金融健康發展的指導意見》 框架內強化人民銀行與三會之間的監管合作,細化互聯網金融各子行業創新指導意見, 及時傳達監管政策意圖。從長期看,應在深化金融監管體制改革基礎上,修訂和完善適應互聯網金融創新的監管法規,明確監管主體和監管職責,樹立清晰的監管邏輯和監管目標并向市場傳達,增強監管的透明度。三是發揮好互聯網金融協會的行業自律和指導作用,通過營造和維護公平競爭環境,引導市場主體有序競爭,推動互聯網金融行業整體創新能力提升。

(二)建立“沙箱”測試機制,有效防范互聯網金融創新風險

目前國內互聯網金融創新中存在著新產品或服務未經充分評估就倉促投入市場,以及由于監管工具和手段有限,監管部門對風險反應遲緩,存在監管滯后的問題。 針對以上兩個問題, 可以借鑒FCA的經驗做法,在充分研究“監管沙箱”在我國適用性的基礎上, 建立監管部門主導的互聯網金融“沙箱”測試工具,實現在風險可控的前提下促進金融創新。新產品或服務必須經過“沙箱”測試才能決定是否投入市場,監管部門對測試全程和結果進行評估,并根據測試結果出臺或調整監管規定。此外,在“沙箱”測試過程中,監管部門應加強與互聯網金融創新機構間的溝通協調,并進行適當信息披露,防止“沙箱”測試變“暗箱”操作。

(三)實行創新產品干預,加強互聯網金融消費者保護

當前我國互聯網金融在產品開發和推廣使用中存在忽視甚至損害消費者權益的情況,如部分互聯網金融產品過度強調客戶便利性,缺少信息披露渠道, 忽視產品安全和對消費者個人信息的保護。可以借鑒FCA的做法, 自互聯網金融產品創新伊始,消費者權益保護就應該介入,以實現產品的早期干預。 一是監管部門應對互聯網金融產品合同、對外信息披露、個人信息保護、損失賠償或補償等方面制定干預標準。二是在創新產品測試期間就要求互聯網金融機構制定詳細的金融消費者保護方案,須符合監管規定并在監管部門備案,并承諾采取措施保證消費者利益得到有效保障。三是對達不到消費者保護要求的互聯網金融產品,監管部門可采取要求更改產品設計、限定區域和對象發售直至禁止上市等措施,排除產品對消費者利益的損害。

參考文獻:

[1]Financial Conduct Authority. Regulatory sandbox[EB/OL].https://www.fca.org.uk/firms/project-innovate-innovation-hub/regulatory-sandbox,2015.

[2]坤鐲,文琰. 英國推出“監管沙箱”加速金融科技創新孵化[EB/OL]. http://www.baoli001.com/Infor/Detail/121538,2016-05-27 .

[3]杜艷.國際“監管沙箱”研究:如何讓金融創新張弛有度[EB/OL]. http://iof.hexun.com/2016-08-29/185756950.html.

[4]李放. 監管沙箱促金融科技創新發展[N]. 中國城鄉金融報,2016-06-20(A04).

(責任編輯、校對:盧艷茹)

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

發明與創新(2016年16期)2016-08-21 13:56:16

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

發明與創新(2016年21期)2016-05-17 03:57:29

中國工程咨詢(2016年10期)2016-01-31 03:12:10