公司治理水平、董事高管責任保險與盈余管理

2017-03-28 06:09:16胡國柳

財經理論與實踐 2017年2期

胡國柳,趙 陽

(海南大學 經濟與管理學院,海南 海口 570228)*

·財務與會計·

公司治理水平、董事高管責任保險與盈余管理

胡國柳,趙 陽

(海南大學 經濟與管理學院,海南 海口 570228)*

董事高管責任保險在董事和高管遭受民事訴訟時具有“兜底”效應,降低了董事高管的執業風險。選取2002-2014年中國A股上市公司為樣本,實證檢驗董事高管責任保險對公司盈余管理的影響,進一步分析在不同公司治理水平下,董事高管責任保險與公司盈余管理的關系是否存在差異。研究結果表明:董事高管責任保險的引入會加劇公司盈余管理行為;隨著公司治理水平提高,董事高管責任保險與公司盈余管理的正相關關系減弱。

公司治理董事;高管責任;保險盈余管理

一、引言

1934年,美國《證券法》的通過確立了民事賠償制度,這增加了企業管理層的執業風險,董事高管責任保險作為一種避險工具應運而生。此后,董事高管責任保險在西方國家迅速發展起來,20世紀末,美國上市公司購買董事高管責任保險的比例已經超過95%,在某些行業的購買比例甚至高達100%。2002年,平安保險在我國首次推出董事高管責任保險險種,萬科集團成為我國董事高管責任保險的首位“買主”。2014年底,約有10%的A股上市公司公布董事高管責任保險的購買情況,相比2012年的5%有較大幅度提升,但比例仍遠低于歐美國家[1]。

盈余管理是衡量企業信息披露質量和報表操縱傾向的重要指標,一直以來是學術界和實務界關注的熱點。在會計信息形成的過程中,會計準則賦予財務人員一定的自由裁量權,管理人員可以對會計政策進行有選擇的適用,不同的會計政策選用會帶來不同的會計盈余,這給了企業管理層操縱會計盈余的空間。企業通過運用會計手段和會計方法對財務報告的結果進行操作,從而達到期望的盈余水平。盈余管理行為反映了企業虛假的會計盈余,這不僅誤導了投資者,也為管理者的機會主義行為創造了條件。賈寧和梁楚楚(2013)[2]認為盈余管理是企業管理層機會主義的直接體現,為管理者機會主義行為提供更加直接的證據。

董事高管責任保險對企業盈余管理會產生何種影響呢?公司治理環境是董事高管責任保險具體應用的公司制度環境,公司治理水平是度量制度環境的直接變量,治理水平的改善是否對董事高管責任保險的作用效果產生影響?基于此,本文選取2002-2014年我國A股上市公司為樣本,研究董事高管責任保險對企業盈余管理的作用,在此基礎上探討公司治理水平的高低對董事高管責任保險與企業盈余管理之間關系的影響。研究發現:(1)董事高管責任保險的引入加劇了公司的盈余管理行為。(2)公司治理水平起調節作用。具體來講,隨著公司治理水平的提高,董事高管責任保險與企業盈余管理之間的正相關關系減弱。本文的研究表明引入董事高管責任保險并未對公司的盈余管理行為產生預期的治理作用,公司治理水平的提高能夠影響董事高管責任保險的作用機制。

本文的研究貢獻主要體現在以下幾個方面:(1)進一步拓展了董事高管責任保險的研究范疇。借鑒現有研究,從董事高管責任保險的治理效應出發,研究董事高管責任保險與公司盈余管理之間的關系,使得董事高管責任保險的治理效應研究更深入、更精細。(2)區別現有部分學者的研究結論,本文發現董事高管責任保險的引入并未給我國上市公司帶來預期的治理效果,相反會引發企業更多的盈余管理行為,損害投資者的利益,這從一定程度上可以作為解釋董事高管責任保險在我國發展十幾年購買熱情仍不高的原因。(3)本文將公司內部治理同董事高管責任保險相結合,研究發現內部治理結構的完善同樣可以影響董事高管責任保險的作用。以此為基礎,董事高管責任保險沒有發揮針對企業盈余管理行為的正向“監督”作用,反而放縱了企業的盈余管理行為。董事高管責任保險的相關法規政策還需進一步地規范與完善,以更好地促進我國企業的健康發展。

二、理論分析與研究假設

董事高管責任保險作為風險的轉移和補償機制,是董事和高管較好的避險選擇。國外對董事高管責任保險的研究起步早,研究內容也比較豐富[3,4]。我國引入董事高管責任保險相對較晚,國內的研究近些年來正逐步系統地展開,賈寧和梁楚楚(2013)、胡國柳和胡珺(2014)、胡國柳和宛晴(2015)等分別從公司治理、公司績效和資本市場等角度展開研究,研究發現董事高管責任保險在我國上市公司中發揮了不同的作用[2,5,6]。

(一)董事高管責任保險與盈余管理

董事高管責任保險的研究在國外起步較早,學者們也已從不同的角度進行了研究。部分學者認為董事高管責任保險容易引發管理層的機會主義行為,損害公司和投資者利益。委托代理理論認為,由于信息不對稱及目標利益的差異,委托人與代理人在追求自身利益最大化的過程中會產生沖突。代理人屬于企業的“內部人”,在自身利益最大化過程中容易忽視甚至損害委托人的利益,受到利益損害的委托人可以通過起訴高管獲取賠償。董事高管責任保險的引入為董事和高管因履職過程中不當行為起到保障作用,為因不當行為導致的賠償“兜底”[7,8]。國內學者的研究也證實了這一觀點,賈寧和梁楚楚(2013)研究表明購買董事高管責任保險的公司具有較高的盈余管理程度,并發現董事高管責任保險的治理作用受到外部環境的影響[2]。郝照輝和胡國柳(2014)研究表明受到董事高管責任保險庇護的高管更容易通過不合理的并購來追求私有收益,損害公司的利益,說明董事高管責任保險在我國尚未發揮應有的作用[1]。

同樣根據委托代理理論,委托人與代理人之間存在信息不對稱和利益不一致,這使得擁有信息優勢的代理人可通過操縱會計盈余為自己謀取私利。雷光勇和劉惠龍(2006)的研究指出盈余管理是代理問題在會計披露上的反映[9]。高雷和張杰(2009)的研究表明,企業進行盈余管理向外界傳遞了企業虛假的會計盈余,這會誤導投資者,損害投資者的利益[10]。賈寧和梁楚楚(2013)研究發現,董事高管責任保險在我國A 股上市公司中并沒有發揮應有的治理作用,反而加劇了企業的盈余管理行為,董事高管責任保險起到了“兜底”作用[2]。已有研究顯示,董事和高管的盈余管理行為損害了公司和投資者的利益,如果他們受到起訴,購買了董事高管責任保險的董事和高管可以最大限度地得到保護,保險公司會為此理賠。有了董事高管責任保險的“兜底”,董事和高管可以進行更大幅度的盈余管理,進行機會主義行為。可見,董事高管責任保險的引入可能加強公司的盈余管理行為。為此,提出假設1:

假設1:董事高管責任保險與我國上市公司的盈余管理行為呈正相關關系。

(二)公司治理水平、董事高管責任保險與盈余管理

公司治理水平是衡量公司內部治理好壞的重要指標,也是衡量董事高管責任保險具體運用環境的重要因素。張會麗和陸正飛(2012)[11]研究發現,公司治理水平的改善能夠在一定程度上降低子公司高現金持有對集團公司整體過度投資水平的影響。高水平的公司治理能夠提高公司的信息披露質量,不僅促使企業內外部利益趨于一致,還是企業內部監管與控制的保證,也就意味著高質量的會計信息和真實的會計盈余水平。

董事高管責任保險作為避免因董事及高管工作疏忽產生資產損失的一種對沖意外風險的工具,與公司治理有著密切的聯系。我國的法制和監管環境相對較弱,對高管違規行為尚無嚴格的責罰體系,外部環境的不完善是董事高管責任保險購買熱情不高的原因之一。賈寧和梁楚楚(2013)[2]研究表明,董事高管責任保險的治理作用受到外部環境的影響,交叉上市的公司購買董事高管責任保險有較低的盈余管理程度。交叉上市意味著企業會受到更多的投資者、金融分析師、媒體記者的關注,這些因素促使企業公司治理更加完善,與法律和監管制度因素不同,公司治理是一種內外部制度的結合,較高水平的公司治理可以有效提高公司的運營效率,激勵利益相關者為公司的整體利益一道努力。高雷和張杰(2009)[10]發現控股股東會通過盈余管理來掩蓋資金占用,公司治理水平的提高能夠減少控股股東占用資金對上市公司業績造成的不利影響。顯然,公司治理亦是董事高管責任保險實際應用的環境因素之一。

公司治理水平的高低在一定程度上影響著董事高管責任保險的治理效應,具體來講,公司治理水平較高的企業制度安排會更加完善,董事高管責任保險有著較好的制度環境,考慮董事高管責任保險對公司盈余管理的影響,治理水平較好的公司能夠更好地協調好內外部人的利益,使得董事及高管的個人利益與企業利益相一致,因此,在公司治理水平高的公司,董事高管責任保險對盈余管理之間的正向促進作用會被削弱。基于以上分析,本文提出以下假設:

假設2:公司治理水平的提高能夠減弱董事高管責任保險與盈余管理之間的正相關關系。

三、研究設計

(一)樣本選擇與數據來源

選取2002-2014年中國A股上市公司為初始研究樣本,并進行以下處理:(1)剔除金融保險行業的上市公司;(2)剔除ST、PT類的公司;(3)剔除數據存在缺失或空白的樣本;(4)對連續變量進行雙側1%縮尾處理。經過上述樣本處理后,最終得到19793組觀察值,其中有1470組觀察值購買董事高管責任保險。董事高管責任保險數據從上市公司年報和公司公告中手工整理,其他數據來自于國泰安金融數據庫(CSMAR)、Wind金融數據庫,使用Stata 13.0軟件對數據進行處理和分析。

(二)模型設計

本文從董事高管責任保險出發,研究其對公司盈余管理的影響,并結合不同公司治理水平探究對董事高管責任保險治理機制的影響。基于前文的理論分析和研究假設,同時借鑒賈寧和梁楚楚(2013)[2]、胡國柳和李少華(2014)[12]以及胡國柳和胡珺(2014)[5]的研究,構建以下模型:

AbsDAi,t=α0+α1Insi,t/α1LInsi,t+

(1)

AbsDAi,t=β0+β1Insi,t/β1Insi,t+β2Scorei,t+

β3Insi,t/LInsi,t×Scorei,t+

(2)

如果方程(1)中的α1顯著為正,說明董事高管責任保險對公司盈余管理有促進作用,如果方程(2)的β3顯著,說明公司治理水平能夠影響董事高管責任保險的治理機制。

(三)變量定義

1. 董事高管責任保險指標。上市公司有關董事高管責任保險的信息會在公司章程或股東大會公告中披露,當前主流數據庫尚無完整的董事高管責任保險的信息。通過搜索上市公司發布的公告,本文手工整理公告中涉及有關董事高管責任保險的數據。數據整理過程中發現,對于董事高管責任保險的認購費用、保額等保單詳細信息沒有統一的標準進行披露,數據在一定程度上有缺失。借鑒胡國柳和李少華(2014)[12]、胡國柳和胡珺(2014)[5]對董事高管責任保險的計量方式,董事高管責任保險的認購情況用虛擬變量(Ins)來表示。如果上市公司章程或公司公告中提及到了引入董事高管責任保險,并被董事會或股東大會通過,則董事高管責任保險變量的賦值為Ins=1,否則Ins=0。董事高管責任保險的購買年限用LIns表示,公司初次購買董事高管責任保險年份為第一年,以后逐年累加。

2. 盈余管理衡量。當前國內外有關盈余管理的文獻中,多采用應計利潤法對企業盈余管理水平進行計量,模型和方法相對成熟。Dechowet.al(1995)[13]研究表明,修正后的Jones模型能夠合理解釋企業的盈余管理行為。我國學者黃梅和夏新平(2009)[14]發現,修正的Jones模型對企業的收入操縱行為有較強的檢測能力。因此,本文借鑒Dechowet.al(1995)[13]提出的修正Jones模型來估計可操控性應計利潤,模型估計出的可操控性應計利潤(DA)有符號和方向,取絕對值(AbsDA)作為企業進行盈余管理的衡量指標,AbsDA值越大,表示公司盈余管理水平越高。

3. 公司治理水平。公司治理是反映企業監督協調各方面利益的綜合安排,單一指標不足以反映公司治理狀況。基于此,借鑒白重恩等(2005)[15]、蔣琰和陸正飛(2009)[16]以及張會麗和陸正飛(2012)[11]的研究,構建反映公司綜合治理狀況的公司治理指標。從股權結構治理水平、董事會治理水平、管理層薪酬治理水平、信息披露與法律保護水平、企業控制權競爭水平以及中國特色控制權水平角度出發,選取第一大股東持股比例(Top1)、第二至第十大股東持股比例(Top2-10)、是否擁有母公司虛擬變量(Parent,擁有取值為1,否則為0)、總經理和董事長是否合一虛擬變量(Dual,兩職合一取1,否則取0)、獨立董事比例(Indratio)、高管持股比例(Mana)、是否交叉上市(HB_share,如果同時在A股與B股或H股上市取值為1,否則為0)、是否國有控股虛擬變量(So,國有控股取1,否則為0)八個可以較全面反映公司治理水平的變量,采用主成分分析法計算公司治理綜合得分(Score),用計算的該得分作為衡量公司治理水平的高低。

4. 控制變量。為控制其他因素對模型的影響,借鑒張會麗和陸正飛(2012)[11]、胡國柳和李少華(2014)[12]以及胡國柳和胡珺(2014)[5]的研究,選取公司年齡(Age)、公司規模(Size)、資產凈利率(Roa)、自由現金流(Cash)、資產負債率(Lev)、銷售收入增長率(Growth)作為控制變量,同時對行業和年份進行了控制。

四、實證結果與分析

(一)描述性統計

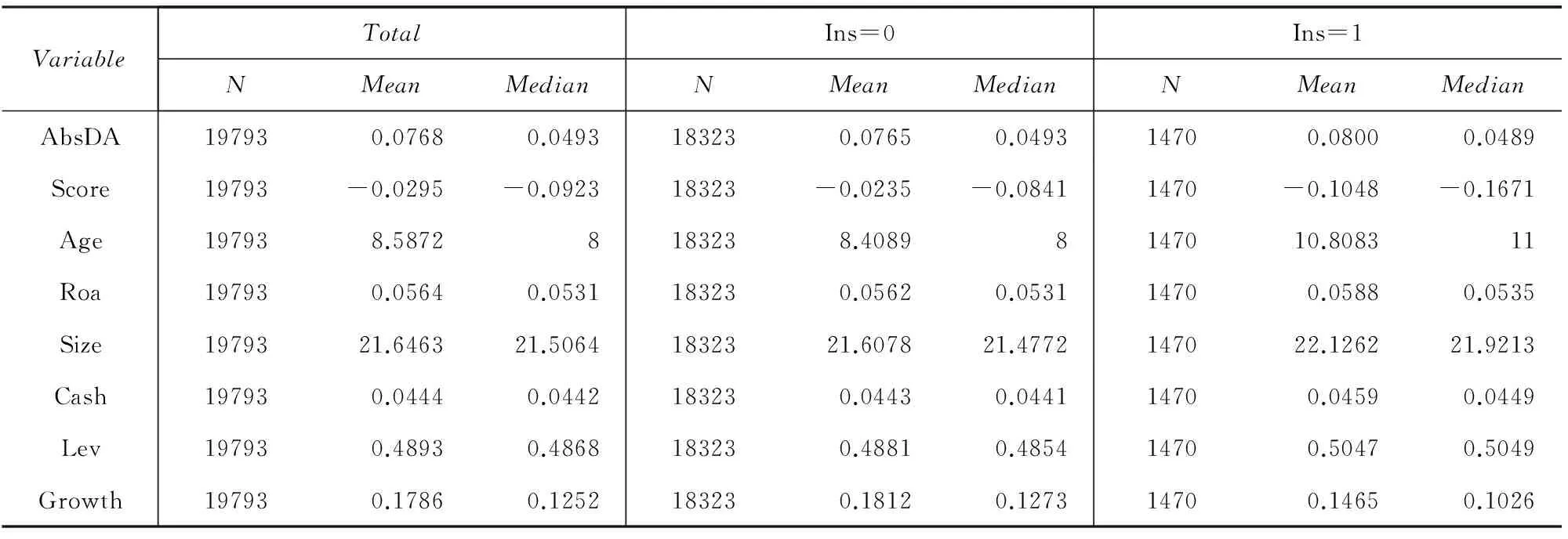

回歸樣本的描述性統計分析如表1所示,董事高管責任保險(Ins)的均值為0.0743,說明樣本中有7.43%的上市公司購買了董事高管責任保險,比郝照輝和胡國柳(2014)[1]統計5%的購買率有所上升,而相比美國上市公司的95%以及加拿大上市公司的75%(Towers-Watson,2014)還有較大差距,我國董事高管責任保險的購買比例仍舊處于較低水平。董事高管責任保險的購買年限(LIns)均值為0.3280,中值為0,說明公司購買董事高管責任保險的年限仍舊較少,這可能與我國引入董事高管責任保險較晚有關。盈余管理的均值為0.0768,中值為0.0493,總體來講處于較高水平。為了進一步研究董事高管責任保險對公司盈余管理的影響,以是否購買董事高管責任保險進行分組,進行描述性統計分析,購買董事高管責任保險公司盈余管理(AbsDA)均值為0.0800,高于未購買董事高管責任保險盈余管理的樣本(0.0765),說明購買董事高管責任保險公司盈余管理水平較高。

表1 回歸樣本的描述性統計分析

(二)回歸分析

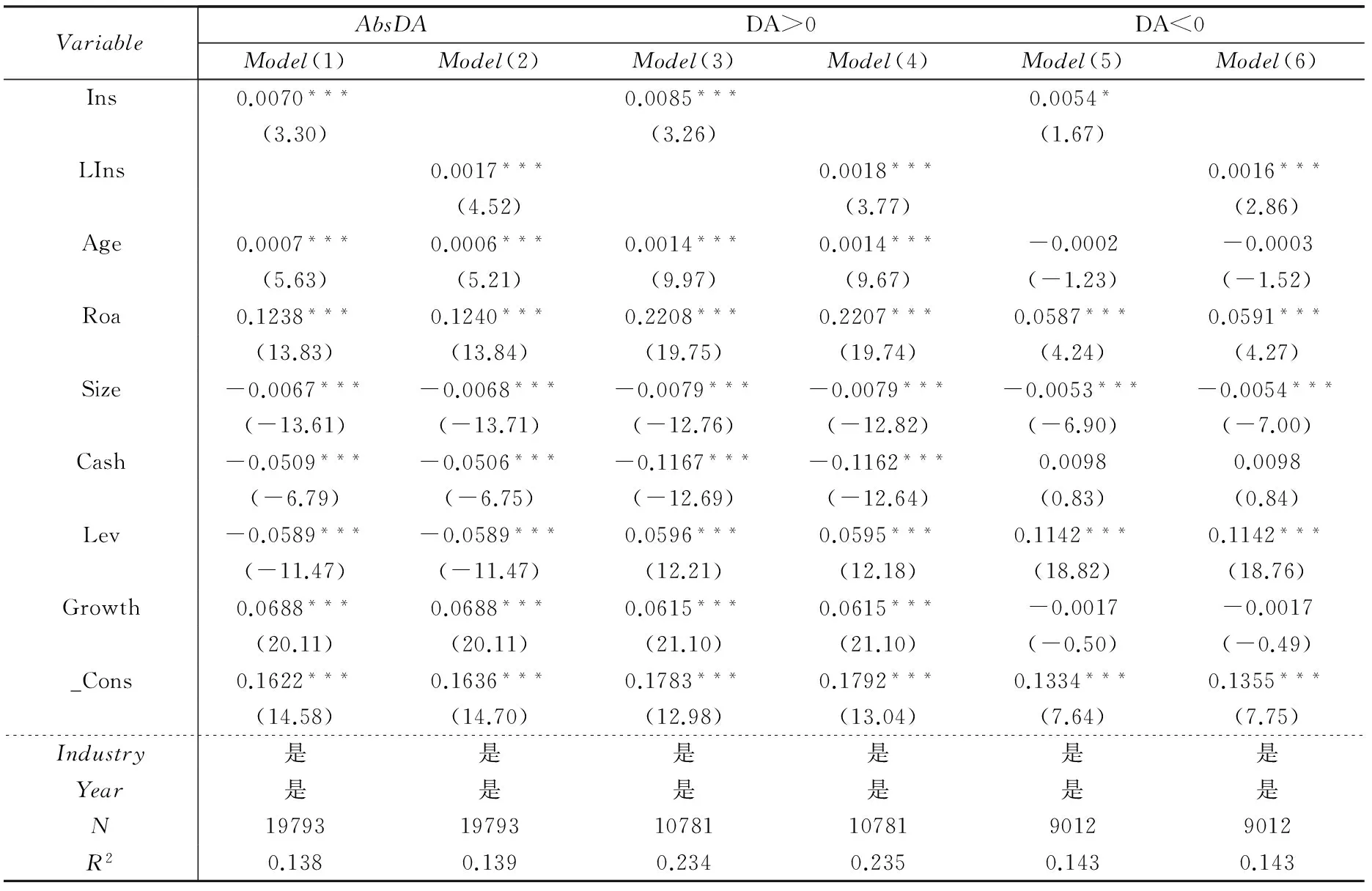

1. 董事高管責任保險與盈余管理。表2報告了董事高管責任保險與公司盈余管理關系模型的回歸結果。表2中Model(1)列示了董事高管責任保險對公司盈余管理的回歸結果,董事高管責任保險(Ins)的回歸系數為0.0070,并且在1%的水平上顯著,說明董事高管責任保險加劇了公司盈余管理行為,Model(2)列示了董事高管責任保險的購買年限(LIns)對公司盈余管理的影響,回歸系數為0.0017,并在1%的水平上顯著,隨著董事高管責任保險購買年限的增加,也加劇了企業的盈余管理,驗證了本文的假設1,董事高管責任保險的引入并沒有起到應有的治理作用,相反會加劇企業的盈余管理行為。進一步,本文將原始數據中的盈余管理程度區分為正向盈余管理和負向盈余管理,回歸結果在Model(3)-Model(6)中列示,正負向盈余管理的回歸系數分別為0.0085和0.0054,并且均表現出了一定的顯著性,董事高管責任保險的購買年數也表現出了顯著的正向作用,從不同角度驗證了本文的假設1。綜上所述,董事高管責任保險的引入提高了公司的盈余管理水平。引入董事高管責任保險后企業會有更高的盈余管理水平,與賈寧和梁楚楚(2013)[2]的研究保持了一致性。

表2 董事高管責任保險與盈余管理的回歸結果

注:***、**、*分別表示在1%、5%和10%的水平上顯著,括號中代表的是t統計量。下同。

2. 公司治理水平、董事高管責任保險與盈余管理。表3列示了公司治理水平對董事高管責任保險與盈余管理之間關系的影響。Model(1)與Model(2)列示了公司治理水平的改善對董事高管責任保險與盈余管理的影響。公司治理得分與董事高管責任保險的交乘項(Ins×Score)系數為-0.0058,并且在5%水平上顯著,說明公司治理水平的提高對董事高管責任保險加劇公司盈余管理的現象有抑制作用。董事高管責任保險的購買年限與公司治理得分的交乘項(LIns×Score)回歸系數為-0.0014,在1%的水平上顯著,說明隨著公司治理水平的提高,董事高管責任保險購買年限加劇公司盈余管理得到抑制。進一步區分正負向盈余管理發現公司治理水平呈現出顯著的負向調節作用,回歸結果在Model(3)-Model(6)中列示。正向盈余管理中,交乘項系數分別為-0.0078和-0.0023,均在1%的水平上顯著,負向盈余管理交乘項的系數雖然不顯著,但符號符合預期,與假設2相一致。

五、穩健性檢驗

(一)內生性檢驗

董事高管責任保險能夠加強公司的盈余管理行為,而盈余管理高的企業更可能通過購買董事高管責任保險降低執業風險,保護董事和高管。因此,上市公司的盈余管理行為與董事高管責任保險存在密切的關系,有必要對本文的內生性進行檢驗。基于此,使用Heckman兩步法對模型的內生性進行處理。借鑒胡國柳和胡珺(2014)[5]、胡國柳和宛晴(2015)[6]的研究,在原有控制變量的基礎上增加了獨立董事比例(Indratio)、兩職合一(Dual)等控制變量,由此計算逆米爾斯比率(IMR),然后代入原模型中,進行第二階段回歸。

第一階段估計結果表明,公司上市年限、公司規模、獨立董事比例顯著正相關,資產負債率顯著負相關,說明公司董事高管責任保險政策受到很多因素的影響,同Core(1997)[4]的研究相一致。第二階段,將第一階段估計的逆米爾斯比率代入模型中,糾正樣本的選擇性偏誤,修正內生性的問題。回歸的估計結果未發生較大改變,符號同前文相一致,估計系數均至少在10%水平上顯著。說明在修正樣本的選擇性偏差后,本文的結論依然成立。

表3 公司治理水平、董事高管責任保險與盈余管理的回歸結果

(二)PSM傾向得分匹配

考慮到董事高管責任保險在我國的購買率較低,借鑒程子健和張俊瑞(2015)[17]的研究,采用PSM傾向得分匹配的方式,實際上檢驗了董事高管責任保險潛在購買的樣本公司對公司盈余管理的影響。通過一對一樣本的近鄰匹配,得到的t統計量為2.09,大于臨界值1.96,在10%的水平上顯著,說明潛在董事高管責任保險的購買能夠影響企業的盈余管理,進一步驗證了本文的結論。

通過以上的穩健性檢驗,未對前文的結論有較大修正,本文的結論是穩健的。

六、結論與建議

本文從董事高管責任保險出發,研究其對公司盈余管理的影響,并結合不同公司治理水平探究對董事高管責任保險治理機制的影響。研究發現:董事高管責任保險引入與公司盈余管理水平正相關,即董事高管責任保險的引入加劇了公司盈余管理行為。

本文的研究結論表明,董事高管責任保險在我國并未起到應有的治理效應,相反容易引發管理層的機會主義行為,促使高管通過調增會計盈余的方式進行盈余管理,謀取個人私有收益,這從一定程度上解釋了我國董事高管責任保險購買率相對較低的原因。研究還發現公司治理水平的提高能夠改善董事高管責任保險的作用機制,董事高管責任保險引發的企業盈余管理行為得到抑制。雖然董事高管責任保險的引入能夠加劇企業的盈余管理行為,引發管理層機會主義,但董事高管責任保險對我國上市公司仍具有重要意義,如發生在2016年的“寶萬之爭”,董事高管責任保險的條款就很好地保護了公司的董事和高管。從實踐來講,一方面,要提高我國上市公司的治理水平,不斷完善公司治理環境,為董事高管責任保險在我國的發展創造良好的企業環境;另一方面,要繼續推進董事高管責任保險相關法律法規的頒布,完善董事高管責任保險發展的企業外部市場環境以及資本市場環境。

[1] 郝照輝,胡國柳.董事高管責任保險、私有收益與公司并購行為的研究[J].保險研究,2014(12):78-89.

[2] 賈寧,梁楚楚.董事高管責任保險、制度環境與公司治理——基于中國上市公司盈余管理的視角[J].保險研究,2013(7):57-67.

[3]DavidMayers,CliffordW.Smith,Jr.Onthecorporatedemandforinsurance[J].JournalofBusiness, 1982, 55(2):281-296.

[4]CoreJ.Onthecorporatedemandfordirectors'andofficers'insurance[J].JournalofRiskandInsurance,1997,64(1):63-87.

[5] 胡國柳, 胡珺. 董事高管責任保險與公司績效——基于中國A股上市公司的經驗分析[J]. 經濟評論, 2014(5):136-147.

[6] 胡國柳,宛晴. 董事高管責任保險能否抑制股價崩盤風險——基于中國A股上市公司的經驗數據[J]. 財經理論與實踐,2015(6):38-43.

[7]NBoubakri,NGhalleb,MBoyer.Managerialopportunisminaccountingchoice:evidencefromdirectors'andofficers'liabilityinsurancepurchases[R].WorkingPaper,UniversityofMontreal,2008.

[8]MBoyer,LHStern.Iscorporategovernanceriskvalued?evidencefromdirectors’andofficers’liabilityinsurancemarket[J].JournalofCorpoarateFinance,2012,18(2):349-372.

[9] 雷光勇,劉慧龍. 大股東控制、融資規模與盈余操縱程度[J]. 管理世界,2006(1):129-136+172.

[10] 高雷,張杰. 公司治理、資金占用與盈余管理[J]. 金融研究,2009(5):121-140.

[11] 張會麗,陸正飛. 現金分布、公司治理與過度投資——基于我國上市公司及其子公司的現金持有狀況的考察[J]. 管理世界,2012(3):141-150+188.

[12] 胡國柳, 李少華. 董事責任保險能否改善企業投資效率?——基于中國A股上市公司的經驗證據[J]. 湖南大學學報: 社會科學版, 2014,28(2): 41-46.

[13]DeChowPM,SloanRG,SweeneyAP.Detectingearningsmanagement[J].TheAccountingReview, 1995,70(4), 193-225.

[14] 黃梅,夏新平. 操縱性應計利潤模型檢測盈余管理能力的實證分析[J]. 南開管理評論,2009(5):136-143.

[15] 白重恩,劉俏,陸洲,宋敏,張俊喜. 中國上市公司治理結構的實證研究[J]. 經濟研究,2005(2):81-91.

[16] 蔣琰,陸正飛. 公司治理與股權融資成本——單一與綜合機制的治理效應研究[J]. 數量經濟技術經濟研究,2009(2):60-75.

[17] 程子健,張俊瑞. 交叉上市、股權性質與企業現金股利政策——基于傾向得分匹配法(PSM)的分析[J]. 會計研究,2015(7):34-41+96.

(責任編輯:王鐵軍)

Corporate Governance, Directors &Officers Liability Insurance and Earnings Management

HU Guoliu, ZHAO Yang

(SchoolofEconomicsandManagements,HainanUniversity,Haikou,Hainan570228,China)

Directors and officers liability insurance (D&O insurance) will exert a "fallback" effect for the directors and executives in civil litigation, reduce the risk of the executive director. We choose 2002 -2014 China A -share listed companies as samples to investigate the relationship between D&O insurance and earnings management and further analyze the relationship between earnings management. The results show that the D&O insurance will aggravate the introduction of earnings management behavior; at the different corporate governance level, it can weaken the positive correlation between earnings management and D&O insurance.

corporate governance; liability insurance; earnings management

2016 -09 -22

國家自然科學基金項目(71562010)

胡國柳(1968—),男,湖南邵陽人,博士,博士后,海南大學經濟與管理學院教授,研究方向:公司治理與公司理財。

F840.69

A

1003 -7217(2017)02 -0074 -07

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44