配對交易在股票市場中的表現

2017-04-02 19:37:41周晉翔

智富時代 2017年3期

周晉翔

(電子科技大學成都學院經濟與管理工程系,四川 成都 611731)

【摘 要】針對股票市場熊市、牛市的不可預期性,為了盡可能降低風險、保障收益,人們發明了對沖策略。配對交易是其中之一,但人們在運用上較盲目。對此,本文在限制基本面的前提下,主要從統計套利層面來討論交易策略。通過觀測股票在不同的牛市與熊市中的表現,比較對沖策略中的配對交易在熊市和牛市中相較于普通持有策略是否占優,得出如何理性運用的相關結論,指導交易實踐。

【關鍵詞】股票市場;熊市;牛市;對沖策略;配對交易

一、介紹

目前人們對于各類金融市場如股票市場、債券市場、外匯市場、收藏品市場、衍生品市場等的價格變化的原因感到困惑。但無論價格如何波動,依然阻止不了人們期望通過市場交易策略來減少損失、增加盈利的活動。任何投資者或者投資機構在設定投資策略的時候,都期望市場價格走向會與自己的期望相一致。但是卻沒有金融理論可以肯定自己所期望的價格可以真實反映市場的走向,甚至無法證明市場的價格真實地反映了投資物的真實價值。其中最出名的就是相對于市場有效性的預測,存在價格過度波動的相關證據,如2008年的金融危機。

對沖策略就在面對此類情況的時候,為我們提供了一個解決方案,可以去掉我們不想要的風險,因此深受機構投資者的青睞。在對沖策略的具體操作手段中,配對交易為我們提供了一個獨特的“市場中性”戰術手段。這種戰術手段的主要優勢是保護自己免受市場的大幅震蕩的傷害,比如上文提到的“金融危機”。

配對交易起源于20世紀20年代Jesse Livermore 的姐妹股對(sister stocks)交易策略,后由Morgan Stanley的量化交易員NunzioTartaglia發展并在1987年成功盈利五千萬美元而名聲大震。配對交易屬于基于相對估值的交易策略,其中的關鍵是構成配對組。

目前學界對不同類的配對交易都有一定的研究,并各有各自的觀點。但基于市場中性策略這一假設,大家認為配對交易可以在牛市與熊市中同樣達成盈利。但是具體能盈利多少?相對于普通的持有策略,配對交易是否確實具有優勢?過去的研究和實踐均未能明確解答這個問題。市場操作機構往往不分熊牛同等使勁,浪費不少資源,甚至適得其反造成虧損。下文將從配對交易在牛市和熊市中的相對于普通持有策略的表現來回答這個問題。

二、數據來源

本文以美國大型上市公司股票的公開交易價格為研究數據,數據來源于Yahoo!Finance。選取數據的時間區間為各家公司在交易所掛牌交易開始至2012年1月20日。為了進一步減少由于基本面的不同所帶來的弱相關性并導致可能違反配對交易的基本假設,我們將公司的選擇進一步限制在標普500的基礎材料板塊。具體包括了標普500基礎材料板塊的29個公司,最長的公司有1623個交易日。并取調整后每日收盤價作為每日的交易價格。

三、研究方法

本文采用擇股配對、建倉、平倉三步模擬交易過程。以在同一時間的配對交易與普通的持有策略之間的收益差,來衡量兩種交易策略的優劣。

為了減少由于股票價格的差距過大所帶來的誤差,我們之后的計算將基于每日收益率來進行。每日收益率的定義為:

同時,根據每日收益來計算各個公司之間的相關系數,并根據相關系數來配對。相關系數計算見下等式:

n=天數

Sx=公司X的總收益

x=特定日期的收益

=期間平均收益

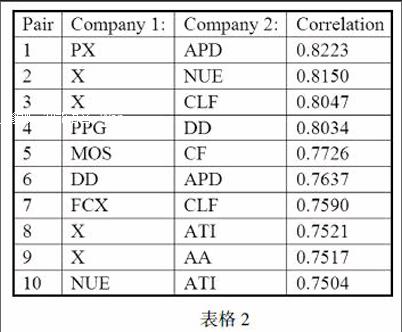

根據定義,相關系數總是在-1至+1之間。兩家公司之間的相關系數越高,表明兩家公司之間的相關性越強。本文選擇相關性前十的公司對來作為本次的主要研究對象(見表格2)。

我們選取Z-score來制定建倉和平倉的規則。Z-score代表某元素與均值有多少個標準差的偏離。正值代表高于標準差,負值代表低于標準差。并且由于Z-score是標準化數值,我們可以用它來對比來自不同分布的數據。Z-score的計算公式如下:

如果我們定義a=x-y,x是公司1,y是公司2。方程可以被轉換為:

在這里我們采取GGR(Gatev,Goetzmann,and Rouwenhorst(GGR,1999))的交易策略來設置閾值來決定建倉和平倉,但并不討論止損問題。建倉閾值為Z=2,當日建倉;平倉閾值為Z=1.5。建倉后持續持倉,直到觸發平倉閾值,隨之計算收益。在計算收益的時候,不考慮建倉和平倉等操作中產生的其他花費。同時,根據配對交易特點(包贊,2013)有以下假設:

(1)確定的無套利機會(Deterministic Arbitrage Opportunity):本義是在零成本在零概率損失下帶來將來獲利的機會。在本文中,該假設保證在統計套利中,對一個或多個資產的期望符合其真實價值。同時保證在長期中,套利可重復實現。

(2)累計折現交易收益(w(n))和增量折現交易收益應具有以下性質:

a)統計套利是初始成本為零的自融資策略。

b)在極限意義下有正的折現收益。

c)損失在極限意義下為零。

d)在統計套利過程中允許出現損失,但在極限意義下,總損失收斂于零。

在本文中,主要分析配對交易在牛市和熊市中表現。由于無論國內還是國際都對牛市和熊市沒有一個具體的量化標準。比如,指數在1個月內上漲5%時是否算是牛市?或者指數在5年時間內上漲了25%是否算是牛市?是否應該堅持指數必須創新高才可以稱作牛市?本文采取Seeking Alpha對于牛市與熊市定義:在20%的下降后有20%的上漲記為牛市。反之,20%的上升之后有20%的下降則為熊市。

對于我們最后的實驗計算結果,我們期望對沖交易能在牛市與熊市中優于普通持有交易策略。

四、結果

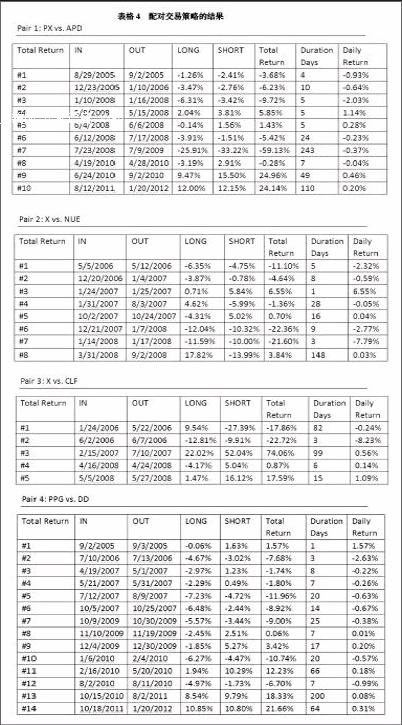

在不考慮深入分析宏觀經濟環境、公司基本面、公司股票交易技術面,僅從統計層面討論配對交易在熊市與牛市中的盈利表現并與普通的持有交易作對比。在我們選取的2005年8月12日至2012年1月20日的時間段內。配對交易并沒有如我們期待一般超越普通的持有投資策略。在整個投資期間,我們的配對交易日均回報為-0.03%,總回報為-64.14%。相較之下,簡單的持有策略日均回報為-1.13%,總回報率為-40.97%。而且,如表格4所示,我們一共交易130次,共計65對、次。