A股的活力在哪里?

2017-04-05 22:14:11邢海洋

三聯生活周刊 2017年14期

關鍵詞:基金

邢海洋

深港通剛啟動,滬倫通又在路上,“北水南流”港股活躍,A股卻陷入了超級平靜期。據信,MSCI新興市場指數有望在今年納入A股,開放可謂緊鑼密鼓。可在港股試了一下水的投資者似乎并沒有殺回A股的跡象。國際化過程中,A股的活力在哪里?

“北水南下”,港股鬧翻了天。被納入恒指的吉利汽車股價翻兩番,H股節節上漲不算,連A股里“炒新”的傳統也被搬到了香港。手機應用美圖秀秀去年底在香港上市,3月6日正式被納入“港股通”名單,這也成為其股價飆升的開始。在3月6日之后的10個交易日內,美圖股價從10.1港元連續上漲至18港元,市值一度接近1000億港元,以招股價計,上市累升逾80%。當然,這樣的大漲最終也只能向高位大震蕩演繹,20日美圖振幅超過30%,市值蒸發約300億港元。在“港股通”這個資金管道里,一天中買賣美圖的超過10億港元,引起了香港監管部門的問詢。

A股中就很難找出像美圖秀秀這樣適合炒作的品種。順豐雖是難得的白馬股,盤子未免大,也沒有美圖那么容易引人聯想的AI、AR題材。加上A股特有的漲跌停板和T+1,炒作總不能盡興,故而順豐借殼上市后,5個漲停板過后也就安靜了。幾個月間,A股中少有激動人心的大事件,游資大佬們雖未偃旗息鼓,卻響應者少,自彈自唱。近乎死寂的平靜中,又一項紀錄誕生了:截至3月24日收盤,上證綜指連續68個交易日跌幅不超過1%。而僅僅一年前,A股還經歷過千股跌停和千股停牌的壯觀場面。

沒有大跌的市場給人平和的心態,可謂成熟市場的特色。可A股的穩健并未因此獲得投資者的青睞,市場也未見大漲。若以去年12月13日上證指數開市的3138點算起,3個多月的時間股市只上漲了百余點,僅把12月12日的深跌回補,而當日的大跌正是因為11月IPO開始大規模擴容。

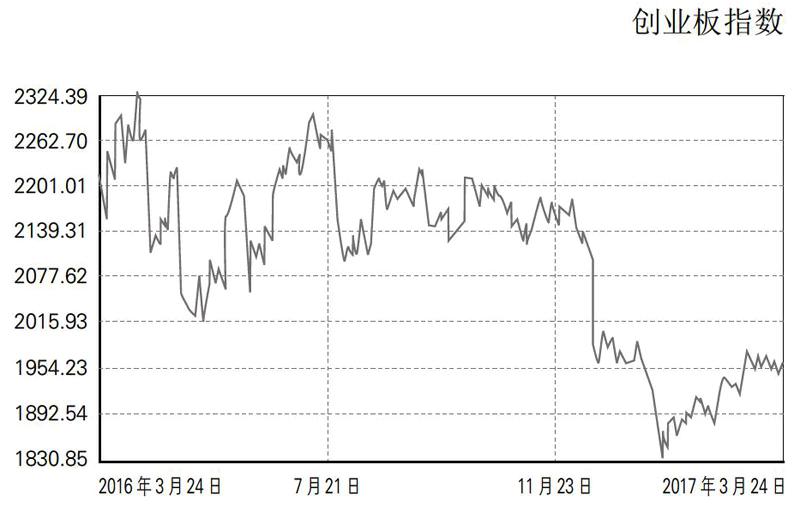

大戶機構加緊進入市場,A股開戶數穩健上升,這些放在往年足以激起一波行情的暗流涌動卻在今年毫無效果,可見市場結構發生了變化,驅動力量已經和往日不同了。股災后貴州茅臺一直處于“爬山”走勢,去年年中突破300元后,今年又開始了一波凌厲的上漲,今年3月21日盤中,貴州茅臺股價再創歷史新高,達到396.50元,此時市值逼近5000億元。大盤藍籌股從去年底的IPO“震驚”中蘇醒,“中農工建交”等國有銀行巨頭隨后又迎來了一輪升勢,中小板股票也恢復到了暴跌之前的價位,可創業板就此萎靡了下來,距離12月初的價位仍有10%的差距。增量資金顯然悉數流向了保守的價值投資股,而虛高的創業板股票卻經歷著持續的撤資。

增量資金有備而來。如果說普通投資者的投資行為難以描述,基金作為機構投資者卻是相對透明的。截至3月14日,今年以來共有超過250只基金成立,只有20只募集規模超過10億元,絕大多數新成立基金規模在2億到6億元之間。募集2億元便成立的委外基金占比最高,成立規模6億元的委外基金則陸續成立。原因不難理解,隨著發行節奏的加快,“打新”的概率翻番甚至漲至更高,早抵消了新股漲幅上的“折扣”。“打新”仍是穩賺不賠的生意,而規模小的基金,尤其6億元以下的基金,“打新”收益最大化。此時投資者關心的,無非是更安全的“打新”底倉,而不是冒風險尋找成長中的股票。

表面上,創業板的市盈率降低到70倍,大藍籌則估值更高,估值結構趨于合理,“炒小”“炒新”等散戶市的特征逐漸弱化。“買股票,發彩票”的IPO規則給市場帶來了喜人的變化。可一個多半精力用在“彩票”上的市場,活力又在哪里呢!

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10