美國量化寬松貨幣政策對新興經(jīng)濟體的影響

2017-04-06 00:08:44張金亮楊水清劉園

現(xiàn)代管理科學 2017年4期

張金亮+楊水清+劉園

摘要:自2008年底以來,美國聯(lián)邦公開市場委員會(FOMC)實施了三輪大規(guī)模的資產(chǎn)購買計劃(LSAP)和國債展期計劃。大量的機構(gòu)抵押支持債券,機構(gòu)債務(wù)證券與長期國債的推出,為全球資本市場注入了大量的流動性。這些資金一部分在美國本土銀行體系內(nèi)循環(huán),降低了美國本土的融資成本;一部分通過利差交易流向全球高風險市場,導致美元全面貶值、全球大宗商品價格飚升、新興市場資產(chǎn)價格膨脹等。2013年12月美國相繼減少證券購買、住房抵押貸款支持證券(MBS)、國債金額,實施5年多的量化寬松政策迎來重要的轉(zhuǎn)折點。量化寬松貨幣政策退出后,國際資本出現(xiàn)回流,加速了新興經(jīng)濟體市場泡沫的破滅,有效降低了通貨膨脹水平與大宗商品價格,也將新興經(jīng)濟體的貨幣政策陷入兩難境地。新興經(jīng)濟體政策當局如何調(diào)節(jié)市場利率與加強短期國際資本流動管理來調(diào)控本國經(jīng)濟是當前宏觀調(diào)控的核心問題。文章以量化寬松政策的推出與退出為研究對象,側(cè)重分析其對新興經(jīng)濟體的影響,并探討新興市場如何應(yīng)對量化寬松貨幣政策的退出,維持本國金融市場與經(jīng)濟穩(wěn)定。

關(guān)鍵詞:量化寬松政策;國際資本;資產(chǎn)購買;MBS

一、 金融危機后美國貨幣政策工具概述

自2008年底以來,美國聯(lián)邦公開市場委員會實施了量化寬松政策,具體包括三輪大規(guī)模的資產(chǎn)購買計劃與國債展期計劃,為美國資本市場注入了大量的流動性。同時,美國量化寬松政策帶來的零利率與新興市場較高的利率形成對比,大量國際資本流入新興市場,進而影響新興市場國家貨幣政策的獨立性。全球經(jīng)濟受量化寬松政策影響,初級商品價格出現(xiàn)了長時間的上漲。2013年12月實施5年多的量化寬松政策迎來重要的轉(zhuǎn)折點。2016年8月,美聯(lián)儲主席耶倫回顧了美聯(lián)儲的貨幣政策工具包,美聯(lián)儲的貨幣政策從最初的公開市場業(yè)務(wù)擴張到多項貨幣政策工具包,主要包括啟動美聯(lián)儲對銀行準備金余額支付利息的計劃、大規(guī)模資產(chǎn)回購以及主動預期管理等。此外,耶倫充分肯定了貨幣政策在促進經(jīng)濟穩(wěn)定健康增長方面的重要作用,同時堅信貨幣政策可以應(yīng)對大部分經(jīng)濟問題。貨幣政策與財政政策是宏觀調(diào)控的主要組成部分,貨幣政策主要是通過相應(yīng)的政策工具調(diào)控市場貨幣量,進而影響市場利率與社會總需求。目前三大主要貨幣政策工具包括調(diào)節(jié)法定準備金率、公開市場業(yè)務(wù)和貼現(xiàn)政策。當前是以信用貨幣美元為主導的國際貨幣體系,美國貨幣政策可以影響到全球經(jīng)濟狀況。隨著國際形勢的復雜化與金融市場的逐步完善,美國在貨幣政策工具的選擇上也趨于多樣化。除主要的貨幣政策工具外,這些貨幣政策工具均在不同程度上為市場注入流動性。此外,美聯(lián)儲也在積極尋求相應(yīng)的約束規(guī)則,以期降低社會失業(yè)率和通貨膨脹率。

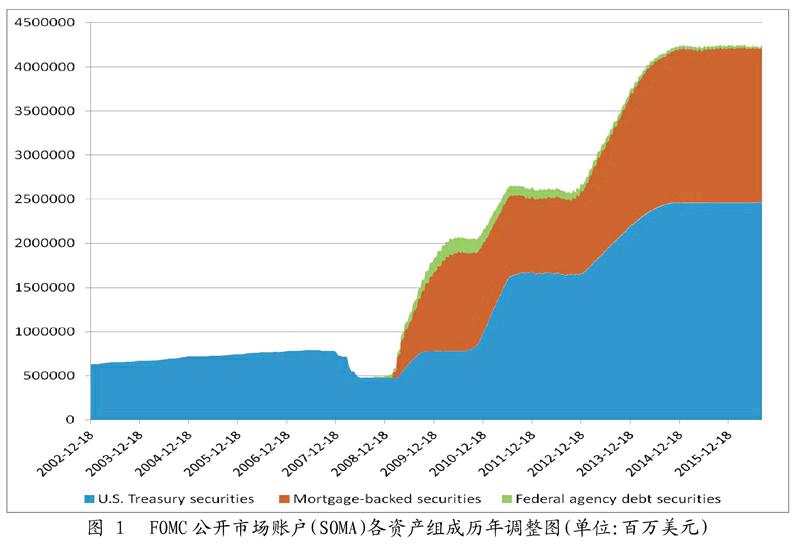

如圖1所示,美國聯(lián)邦公開市場委員會(FOMC)主要通過發(fā)行國庫券(U.S. Treasury securities)、機構(gòu)MBS債券(Mortgage-backed securities)以及機構(gòu)債務(wù)證券(Federal Agency Debt Securities)實施公開市場操作,量化寬松貨幣政策的實施,主要目的在于拉低長期的利率水平,低利率可促進抵押貸款市場的發(fā)展,進而為經(jīng)濟發(fā)展提供充足貨幣。從圖中可以看出,2008年金融危機以前,聯(lián)邦公開市場委員會(FOMC)僅通過發(fā)行國庫券調(diào)節(jié)市場貨幣量,正如耶倫所指出,在金融危機之前,美聯(lián)儲的貨幣政策工具是簡單的,但對當時的經(jīng)濟運行情況是有效的。此后,機構(gòu)MBS債券以及機構(gòu)債務(wù)證券均被FOMC采用來調(diào)控貨幣供給量,其中機構(gòu)MBS債券在公開市場操作中扮演了越來越重要的角色。2008年以來,系統(tǒng)公開市場操作賬戶中各組成證券的份額在逐步變化,該證券投資組合規(guī)模劇增,平均期限延長。截至2016年8月底,這個組合的規(guī)模已達42 450.5億美元,巨額資產(chǎn)規(guī)模是危機前的四倍之多,預測未來公開市場操作是貨幣政策的主要工具。

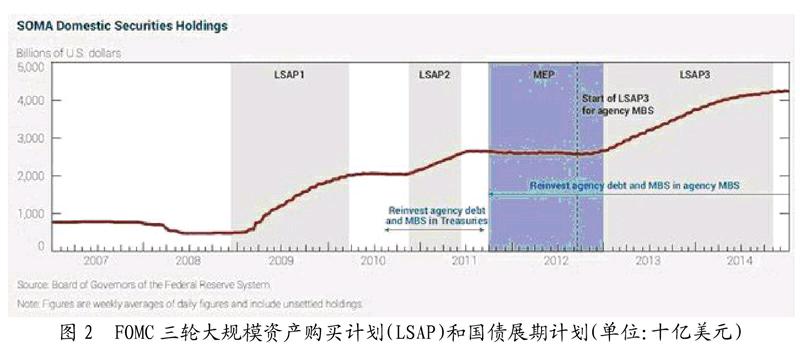

從2008年底以來,F(xiàn)OMC實施了三輪大規(guī)模資產(chǎn)購買計劃(LSAP)和國債展期計劃。如圖2所示,F(xiàn)OMC于2008年11月~2010年3月推出了第一輪大規(guī)模資產(chǎn)購買計劃,主要目的在于穩(wěn)定房地產(chǎn)市場與金融市場。據(jù)統(tǒng)計,此次大規(guī)模資產(chǎn)購買計劃買入的機構(gòu)抵押支持債券金額高達12 500億美元、機構(gòu)債券金額涉及1 720億美元以及3 000億美元的長期國債。對于第二輪大規(guī)模資產(chǎn)購買計劃,美聯(lián)儲意在維持通貨膨脹率目標值,因此于2010年11月~2011年6月購買了金額高達6 000億美元的長期國債。此外,2011年9月,F(xiàn)OMC推出國債展期計劃,置換短期國債為長期國債,此次計劃意在延長債券平均到期年限,共涉及置換債券規(guī)模為6 670億美元。2012年9月,F(xiàn)OMC啟動了第三輪大規(guī)模資產(chǎn)購買計劃,此次計劃聯(lián)儲最開始購買機構(gòu)抵押支持債券,并在2013年1月,即展期計劃結(jié)束后只買入國債。如圖2所示,截止2014年10月,即第三輪大規(guī)模資產(chǎn)購買計劃結(jié)束,F(xiàn)OMC總共購買的機構(gòu)抵押支持債券金額高達8 230億美元, 國債金額高達7 900億美元。

二、 美國量化寬松貨幣政策的推出對新興經(jīng)濟體的影響

美元作為信用貨幣在全球市場中扮演著重要角色,以美元為主導的國際貨幣體系導致美國貨幣政策可以影響全球的經(jīng)濟狀況,尤其是新興經(jīng)濟體。美國量化寬松貨幣政策的實施,給市場注入大量的流動性,這些資金一部分在本土銀行體系內(nèi)循環(huán),降低了美國本土的融資成本,另一部分則通過利差交易流向全球高風險市場,導致美元全面貶值、全球大宗商品價格飚升和新興市場資產(chǎn)價格膨脹等。

1. 國際資本流入與市場通脹水平。在貨幣政策獨立性、國際資本自由流動與本國匯率穩(wěn)定三個目標中,大部分新興經(jīng)濟體通過外匯市場干預試圖堅守貨幣政策的獨立性,同時對本國匯率基本上采取盯住機制,對國際資本采取部分管制的態(tài)度。2002年~2012年,新興經(jīng)濟體在享受經(jīng)濟高速增長的同時,針對外匯市場實施了大量干預操作,外匯干預結(jié)果導致大量的外匯儲備積累。國際貨幣基金組織數(shù)據(jù)統(tǒng)計顯示,全部新興國家的外匯儲備從2002年的1萬億美元增長到2012年的7萬億美元。其中,2008年美國次貸危機爆發(fā)后,該數(shù)值在2009年首次出現(xiàn)小幅度的下降,但此后又直線上升。在全部的新興經(jīng)濟體外匯儲備中,中國占據(jù)了當中一大半的份額,新興經(jīng)濟體的央行面對大量流入的國際資本,試圖通過沖銷式外匯市場來保持貨幣政策的獨立性。但事實上,由于國際資本流入量較大,新興經(jīng)濟體無法通過出售央行債券或提高國內(nèi)商業(yè)銀行的法定存款準備金率完全抵消本幣的發(fā)行,貨幣供給量的增加也直接影響本國的通貨膨脹水平。據(jù)統(tǒng)計,新興經(jīng)濟體在這段時間的通貨膨脹水平年同比增長率遠遠高于美國總體通脹水平,同時,大部分新興經(jīng)濟體匯率在此段區(qū)間出現(xiàn)了一定幅度的升值。

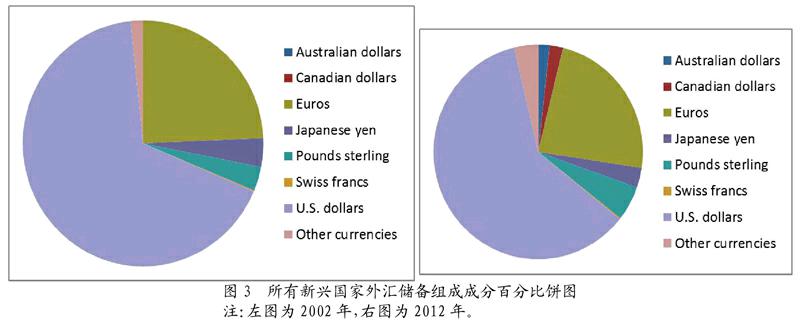

如圖3所示,在所有新興經(jīng)濟體外匯儲備的組成貨幣種類中,美元一直作為主要的儲備幣種,占比幅度從2002年66.9%下降到2012年60.5%;排在第2位的是歐元,占比幅度從2002年24.3%下降到2012年23.5%。此外,新興經(jīng)濟體外匯儲備的組成幣種更加多樣化,也有利于增強其應(yīng)對風險的能力。

盡管大部分新興經(jīng)濟體正在逐步探索未來的匯率改革路徑,但在已實施匯率制度改革的新興經(jīng)濟體中,成功轉(zhuǎn)型的相對較少,伴隨著匯率制度改革引發(fā)的金融危機也值得借鑒與深思。表1匯總20世紀90年代以來新興市場經(jīng)濟體在向浮動匯率制度的過渡中,主動轉(zhuǎn)變和因危機導致的被動放棄經(jīng)濟體情況。

2. 初級商品價格上漲與市場泡沫。美國量化寬松貨幣政策所釋放的貨幣和信用,主要有三個去向:全球金融貨幣市場自我循環(huán)、大宗商品市場、以國際資本的形式流入新興經(jīng)濟體的資本市場。國際投機資本的大量涌入,加大了新興經(jīng)濟體的經(jīng)濟體系和金融體系的風險。資產(chǎn)價格飛漲,大量投機者入市,催生嚴重的泡沫。20世紀90年代初期,美國實施量化寬松貨幣政策導致大量資本流向亞洲國家,90年代中期之后,美聯(lián)儲開始加息導致資本回流美國,所涉及的亞洲國家被動接受催生泡沫到破滅的過程,東南亞金融危機給亞洲國家留下了慘痛的教訓。在此次量化寬松貨幣政策中,亞洲新興國家承載了大部分的國際游資。IMF數(shù)據(jù)顯示,2010年以后,世界金屬市場、糧食市場和原材料市場等價格出現(xiàn)顯著上漲,這也被稱為因美國量化寬松貨幣政策帶來的“以鄰為壑”效應(yīng)。

三、 美國量化寬松貨幣政策的退出對新興經(jīng)濟體的影響

2013年12月美國相繼減少證券購買、住房抵押貸款支持證券(MBS)和國債金額。FOMC實施的量化寬松政策進入重要的歷史轉(zhuǎn)折點。受量化寬松貨幣政策逐步退出的影響,美國經(jīng)濟復蘇明朗,加息預期形成,而全球金融市場劇烈動蕩,以中國為代表的新興市場經(jīng)濟體國家正承受量化寬松貨幣政策退出的外溢性風險。歷史經(jīng)驗表明,美聯(lián)儲量化寬松貨幣政策的退出,美國經(jīng)濟進入加息預期周期,美元隨之出現(xiàn)持續(xù)走強趨勢,進而引發(fā)新興經(jīng)濟體的資本外流、新興經(jīng)濟體的本幣急跌、新興經(jīng)濟體本國的資產(chǎn)價格大幅縮水,金融市場出現(xiàn)劇烈波動,金融危機接踵而至。

具體而言,美國量化寬松貨幣政策的退出對新興經(jīng)濟體的影響可以分為實體經(jīng)濟和金融市場兩個層面(邊衛(wèi)紅等,2013)。本文將從幾個方面分析QE退出的影響。

首先,量化寬松貨幣政策的退出,加息預期形成,國際資本流動方向?qū)l(fā)生逆轉(zhuǎn),資本大規(guī)模回流將導致新興經(jīng)濟體的金融市場出現(xiàn)劇烈動蕩。數(shù)據(jù)顯示,2013量化寬松政策退出以來,美國股票交易所交易基金(ETF)越來越受到個人投資者以及機構(gòu)投資者的歡迎,數(shù)千億美元資本流入ETF,2013年ETF資產(chǎn)全年增加1 880億美元,2014年ETF資產(chǎn)全年增加2 320億美元。截至2014年年底,美國ETF市場規(guī)模突破2萬億美元。美國ETF市場規(guī)模達到1萬億美元花了18年時間,但只用了4年就達到2萬億美元。

其次,國際資本流出導致的新興市場“資金池”流動性趨緊,“資金池”水位的下降將可能導致大宗商品價格低位運行,房地產(chǎn)市場、股票市場的泡沫面臨著破碎的風險。國際大宗商品價格受QE退出的影響,自2013年12月QE退出計劃以來,標普高盛商品指數(shù)中的24 種大宗商品中,其中有14 種商品價格出現(xiàn)下跌, 谷物和貴金屬價格跌幅最大。黃金、大豆、鐵礦石和銅等大宗商品價格深度下行,對新興市場的經(jīng)濟復蘇產(chǎn)生諸多不利影響。與此同時,新興市場在量化寬松政策實施期間,對高流動性資本形成強烈依賴,過度的流動性并未進入實體經(jīng)濟,而是進入了房地產(chǎn)市場、金融市場,導致資本市場的價格在此期間急速上漲。市場泡沫在順周期時總是安然無恙,但在逆周期時將把金融體系的脆弱性體現(xiàn)出來。目前,大部分新興經(jīng)濟體的支撐產(chǎn)業(yè)為房地產(chǎn),房地產(chǎn)市場泡沫的破滅將直接影響本國銀行體系與金融系統(tǒng),影子銀行及地方政府融資平臺的風險均將暴露。

最后,QE 退出的節(jié)奏無疑是新興市場經(jīng)濟體國家本輪經(jīng)濟動蕩的主因。美元大規(guī)模從新興經(jīng)濟體回流到美國,美元升值預期形成,新興經(jīng)濟體幣值貶值預期形成。為保持資產(chǎn)增值,新興市場將青睞美元資產(chǎn),拋售本國貨幣,加劇本幣貶值預期,沖擊本國貨幣市場的流動性供應(yīng)和資本市場的資產(chǎn)價格波動。此外,美國量化寬松貨幣政策的退出,暗示著美國私人部門去杠桿化的基本完成,美國實體經(jīng)濟隨之復蘇。在美元強勢、國際市場大宗商品價格下行的大背景下,本幣貶值將帶動新興經(jīng)濟體出口的增長,形成新興市場出口生產(chǎn)的擴張效應(yīng)。

以中國作為新興經(jīng)濟體的代表,本文將闡述美聯(lián)儲QE政策退出如何通過實體經(jīng)濟與金融市場這兩個渠道影響中國經(jīng)濟。在實體經(jīng)濟方面,由于大宗商品價格的下降,導致中國進口產(chǎn)品成本下降,這將有效降低中國輸入型的通貨膨脹。在金融市場渠道方面,資本回流與人民幣貶值預期形成,將導致中國金融市場流動性緊縮,同時有利于出口。除此之外,還有一個問題不容忽視,就是在QE政策推出期間,中國人民銀行長期以來通過債券發(fā)行與提高法定存款準備金率被動沖銷國際資本的流入,以減少市場的流動性。當國際資本流入變緩甚至從流入轉(zhuǎn)為流出,中國人民銀行貨幣政策的實施將面臨困境。一方面,此時如果放松銀根,將導致本幣吸引力進一步下降,國際資本加速流出。另一方面,如果此時不放松銀根,本國經(jīng)濟出現(xiàn)進一步的下行,金融市場短期流動性可能陷入困境。

四、 結(jié)論與展望

在美聯(lián)儲量化寬松貨幣政策的推出與退出的全過程中,新興市場享受著過度流動性帶來的泡沫狂歡,當狂歡告一段落,新興經(jīng)濟體仍需要面對銀根縮減的經(jīng)濟下行壓力。面對美國QE計劃的退出,巴西、印度、土耳其、南非紛紛加息。面對本幣貶值、國際資本外逃的狀況,本幣加息在短期內(nèi)是一個比較有效的措施緩和這種狀況。但在長期內(nèi),本幣加息相當于縮減本國的市場流動性,同時增加本國金融市場的資金成本。大部分新興經(jīng)濟體面臨融資難、融資貴問題,加之新興市場對利率敏感性較高,因此提高利率這個措施需要謹慎使用,以避免金融市場出現(xiàn)短期的流動性匱乏。但從另一方面來看,中國目前市場上的資金量并不缺乏,中國人民銀行釋放出的流動性大部分停留在金融體系內(nèi)循環(huán),這些資金很難流入實體經(jīng)濟。因此,市場利率的提高可以提升中國的儲蓄率,降低商業(yè)銀行的不良貸款率,商業(yè)銀行可以積極引導資金進入實體經(jīng)濟。從這個角度看,加息是可行的。此外,新興經(jīng)濟體應(yīng)適度加強短期資本流動監(jiān)管,在此基礎(chǔ)上防止本幣過度貶值。政策當局在必要時需要對資本市場流動性設(shè)置監(jiān)測管理機制,對資本流向進行適當監(jiān)管,切不可完全放開國際資本市場,完全放開仍需等待時機。

參考文獻:

[1] 何國華,彭意.美、日貨幣政策對中國產(chǎn)出的溢出效應(yīng)研究[J].國際金融研究,2014,(2):19-28.

[2] 藍虹,穆爭社.量化寬松貨幣政策的全景式回顧、評價與思考[J].上海金融,2015,(7):51-65.

[3] 馬理,余慧娟.美國量化寬松貨幣政策對金磚國家的溢出效應(yīng)研究[J].國際金融研究,2015,(3):13-22.

[4] 聶菁,金洪飛.美國量化寬松貨幣政策對中國行業(yè)出口的溢出效應(yīng)研究[J].國際金融研究,2015,(3):3-12.

[5] 王大為,孫文奕.美國退出量化寬松貨幣政策對新興經(jīng)濟體的影響[J].經(jīng)濟縱橫,2016,(3):119-122.

[6] 易憲容.美聯(lián)儲量化寬松貨幣政策退出的經(jīng)濟分析[J].國際金融研究,2014,(1):12-24.

作者簡介:劉園(1962-),女,漢族,云南省大理州人,對外經(jīng)濟貿(mào)易大學國際經(jīng)濟貿(mào)易學院教授、博士生導師,研究方向為國際金融;張金亮(1982-),女,漢族,河北省任丘市人,對外經(jīng)濟貿(mào)易大學國際經(jīng)濟貿(mào)易學院博士生,研究方向為國際貿(mào)易學;楊水清(1988-),女,漢族,湖南省武岡市人,中國社會科學院美國研究所助理研究員,對外經(jīng)濟貿(mào)易大學經(jīng)濟學博士,研究方向為國際金融。