長(zhǎng)期股權(quán)投資之權(quán)益法新探

2017-04-06 16:33:48李磊

商業(yè)會(huì)計(jì) 2017年6期

■中圖分類號(hào):F234 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1002-5812(2017)06-0029-02

摘要:在對(duì)長(zhǎng)期股權(quán)投資的學(xué)習(xí)過(guò)程中,學(xué)生普遍不能把握長(zhǎng)期股權(quán)投資內(nèi)容的實(shí)質(zhì),只知其然,不知其所以然,尤其是在對(duì)權(quán)益法的理解和應(yīng)用上知之甚少。文章結(jié)合筆者的教學(xué)經(jīng)驗(yàn),對(duì)長(zhǎng)期股權(quán)投資權(quán)益法下的賬務(wù)處理提出了一套系統(tǒng)的處理方法,希望對(duì)會(huì)計(jì)學(xué)的教與學(xué)提供幫助。

關(guān)鍵詞:長(zhǎng)期股權(quán)投資 損益調(diào)整 其他綜合收益 其他權(quán)益變動(dòng)

在財(cái)務(wù)會(huì)計(jì)的學(xué)習(xí)過(guò)程中,作為核心章節(jié)的《長(zhǎng)期股權(quán)投資》一直困擾著很多學(xué)習(xí)者,在中級(jí)財(cái)務(wù)會(huì)計(jì)學(xué)中其以最后一項(xiàng)資產(chǎn)的身份出現(xiàn),本章知識(shí)的掌握是判斷學(xué)生對(duì)整個(gè)金融資產(chǎn)理論框架是否把握和良好應(yīng)用的重要指標(biāo);在高級(jí)財(cái)務(wù)會(huì)計(jì)學(xué)中其又以《企業(yè)合并》《合并報(bào)表》前導(dǎo)性章節(jié)的形式出現(xiàn),并且與《非貨幣性資產(chǎn)交換》《債務(wù)重組》《所得稅費(fèi)用》等章節(jié)彼此融合,可以說(shuō)本章知識(shí)是決定著學(xué)習(xí)高級(jí)財(cái)務(wù)會(huì)計(jì)成敗的關(guān)鍵。

一、長(zhǎng)期股權(quán)投資計(jì)量方法的分類

財(cái)政部以提高財(cái)務(wù)報(bào)告質(zhì)量、會(huì)計(jì)信息透明度為目的,根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則——基本準(zhǔn)則》對(duì)原《企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)——長(zhǎng)期股權(quán)投資》進(jìn)行了修訂,并以財(cái)會(huì)[2014]14號(hào)文重新印發(fā),該準(zhǔn)則自2014年7月1日起施行。根據(jù)修訂后的長(zhǎng)期股權(quán)投資準(zhǔn)則,長(zhǎng)期股權(quán)投資核算范圍包括:對(duì)子公司的投資;對(duì)合營(yíng)企業(yè)的投資;對(duì)聯(lián)營(yíng)企業(yè)的投資。取消了不具有控制、共同控制、重大影響,且在活躍市場(chǎng)上無(wú)公允報(bào)價(jià)的股權(quán)投資。長(zhǎng)期股權(quán)投資準(zhǔn)則要求對(duì)第一類長(zhǎng)期股權(quán)投資采用成本法進(jìn)行后續(xù)計(jì)量,對(duì)第二、三類長(zhǎng)期股權(quán)投資采用權(quán)益法進(jìn)行后續(xù)計(jì)量。原第四類長(zhǎng)期股權(quán)投資分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)和可供出售金融資產(chǎn)兩類。在此,需要明確的是同為股權(quán)投資,由于表決權(quán)不同、被投資單位性質(zhì)不同、運(yùn)作方式不同,可能被劃分為不同類別的金融資產(chǎn)。

二、長(zhǎng)期股權(quán)投資權(quán)益法的實(shí)質(zhì)

長(zhǎng)期股權(quán)投資成本法僅需要圍繞股權(quán)的取得、被投資單位現(xiàn)金股利的宣告、現(xiàn)金股利的發(fā)放、資產(chǎn)負(fù)債表日減值的測(cè)試(減值發(fā)生時(shí),減值準(zhǔn)備的計(jì)提)以及最終的處置五個(gè)基本環(huán)節(jié)進(jìn)行處理。而權(quán)益法則需要圍繞引起被投資單位所有者權(quán)益變動(dòng)的諸多事項(xiàng)進(jìn)行會(huì)計(jì)處理,核算工作較為復(fù)雜。

(一)權(quán)益法名稱的由來(lái)

學(xué)習(xí)權(quán)益法,首先應(yīng)理解其名稱的由來(lái),權(quán)益法即投資方按照被投資方所有者權(quán)益份額的變動(dòng)而對(duì)長(zhǎng)期股權(quán)投資賬面價(jià)值和相關(guān)賬戶進(jìn)行調(diào)整的方法。為何稱之為權(quán)益法?由于投資者作為被投資方的投資人即股東,成為企業(yè)眾多所有者中的一員,應(yīng)按照持股比例享有被投資方的所有者權(quán)益,為了核算投資的價(jià)值及其變化,應(yīng)參考被投資方資產(chǎn)負(fù)債表中所有者權(quán)益項(xiàng)目的價(jià)值,而非總資產(chǎn)的價(jià)值亦或負(fù)債的價(jià)值,并且隨著被投資方所有者權(quán)益價(jià)值的變動(dòng)而及時(shí)變動(dòng)。因此此種核算長(zhǎng)期股權(quán)投資價(jià)值的后續(xù)方法按照核算特征被稱之為權(quán)益法。通俗地說(shuō),企業(yè)在進(jìn)行會(huì)計(jì)核算時(shí)要求長(zhǎng)期股權(quán)投資賬戶隨著被投資方的所有者權(quán)益而變動(dòng),即投資方“長(zhǎng)期股權(quán)投資”的價(jià)值要按照被投資方資產(chǎn)負(fù)債表中的所有者權(quán)益來(lái)確定。

(二)分析所有者權(quán)益的構(gòu)成

按照《企業(yè)會(huì)計(jì)準(zhǔn)則第30號(hào)——財(cái)務(wù)報(bào)表列報(bào)》(財(cái)會(huì)[2014]7號(hào))的要求,資產(chǎn)負(fù)債表中所有者權(quán)益包括的基本項(xiàng)目有:實(shí)收資本(或股本)、資本公積、其他綜合收益、盈余公積和未分配利潤(rùn)。其中:

實(shí)收資本記錄投資者投入的注冊(cè)資本的部分,股本記錄投資者投入的股票的面值,扣除手續(xù)費(fèi)、傭金后超出部分計(jì)入資本公積溢價(jià)部分,實(shí)收資本或股本與資本公積溢價(jià)部分與投資者投入有關(guān)。而資本公積中的其他資本公積來(lái)源于以權(quán)益結(jié)算股份支付換取的職工勞務(wù)和權(quán)益法核算長(zhǎng)期股權(quán)投資時(shí)被投資單位的其他權(quán)益變動(dòng)。經(jīng)過(guò)分析之后,在此可將被投資方所有者權(quán)益分為三類,即留存收益、其他綜合收益、其他權(quán)益。

其他綜合收益為新增項(xiàng)目,列示按會(huì)計(jì)準(zhǔn)則規(guī)定未計(jì)入當(dāng)期損益的各項(xiàng)利得和損失。包括以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益和以后會(huì)計(jì)期間滿足規(guī)定條件時(shí)將重分類進(jìn)損益的其他綜合收益兩類。前者主要包括重新計(jì)量設(shè)定受益計(jì)劃凈負(fù)債或凈資產(chǎn)導(dǎo)致的變動(dòng),以及按照權(quán)益法核算因被投資單位重新計(jì)量設(shè)定受益計(jì)劃凈負(fù)債或凈資產(chǎn)變動(dòng)導(dǎo)致的權(quán)益變動(dòng),投資企業(yè)按持股比例計(jì)算確認(rèn)的該部分其他綜合收益項(xiàng)目。后者包括可供出售金融資產(chǎn)公允價(jià)值的變動(dòng)等七個(gè)部分。

盈余公積和未分配利潤(rùn)屬于留存收益,來(lái)源于企業(yè)歷年收益的留存,為了體現(xiàn)報(bào)表之間的關(guān)聯(lián)性,可通過(guò)報(bào)表間的結(jié)轉(zhuǎn)來(lái)顯示,即在報(bào)表層面上是通過(guò)利潤(rùn)表中的凈利潤(rùn)結(jié)轉(zhuǎn)而來(lái)的。在教學(xué)過(guò)程中應(yīng)明確指出由于凈利潤(rùn)歸所有者而有,所以應(yīng)轉(zhuǎn)入資產(chǎn)負(fù)債表中的所有者權(quán)益中,具體隸屬于留存收益項(xiàng)目。

三、案例分析

結(jié)合2016年CPA教材《長(zhǎng)期股權(quán)投資》章節(jié)例題,經(jīng)補(bǔ)充、修改后如下:

例:甲公司于2017年1月1日購(gòu)入乙公司40%的股份,自取得投資之日即派人參與乙公司的財(cái)務(wù)和生產(chǎn)經(jīng)營(yíng)決策。甲公司以一批庫(kù)存商品為對(duì)價(jià),其成本為6 000萬(wàn)元,累計(jì)攤銷為1 500萬(wàn)元,無(wú)形資產(chǎn)減值準(zhǔn)備為1 000萬(wàn)元,該專利技術(shù)市場(chǎng)公允價(jià)值為4 500萬(wàn)元。投資當(dāng)天,乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為8 000萬(wàn)元,除表1所列項(xiàng)目外,乙公司其他資產(chǎn)、負(fù)債的公允價(jià)值與賬面價(jià)值相同。假定乙公司當(dāng)年實(shí)現(xiàn)凈利潤(rùn)800萬(wàn)元,其中,相對(duì)于甲公司取得投資時(shí)存貨中有75%已對(duì)外出售。甲、乙公司所采用的會(huì)計(jì)政策相同、且資產(chǎn)負(fù)債表日及會(huì)計(jì)年度也相同。本例中所涉及的固定資產(chǎn)、無(wú)形資產(chǎn)均為管理部門所使用,預(yù)計(jì)凈殘值均為0,且均按直線法計(jì)提折舊或攤銷。要求:編制投資當(dāng)年會(huì)計(jì)分錄,并計(jì)算資產(chǎn)負(fù)債表日長(zhǎng)期股權(quán)投資賬面價(jià)值。

(一)初始投資時(shí)

本例中甲公司對(duì)乙公司的持股比例為40%,對(duì)被投資單位不具有控制,按照長(zhǎng)期股權(quán)投資準(zhǔn)則規(guī)定,結(jié)合非貨幣性資產(chǎn)交換準(zhǔn)則,初始投資應(yīng)以付出對(duì)價(jià)的公允價(jià)值為基礎(chǔ)計(jì)量,采用權(quán)益法進(jìn)行后續(xù)核算。所以在投資日,會(huì)計(jì)分錄為:

借:長(zhǎng)期股權(quán)投資——成本 47 700 000

累計(jì)攤銷 10 000 000

無(wú)形資產(chǎn)減值準(zhǔn)備 15 000 000

貸:無(wú)形資產(chǎn) 60 000 000

營(yíng)業(yè)外收入 10 000 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 2 700 000

其中專利權(quán)屬于無(wú)形資產(chǎn),已由營(yíng)業(yè)稅改征增值稅,且增值稅稅率為6%,則:

增值稅稅額=4 500×6%=270(萬(wàn)元)

長(zhǎng)期股權(quán)投資=4 500+270=4 770(萬(wàn)元)

營(yíng)業(yè)外收入=4 500-(5 000-1 500-1 000)=1 000(萬(wàn)元)

投資日被投資方可辨認(rèn)凈資產(chǎn)公允價(jià)值為8 000萬(wàn)元,投資方所享有的份額=8 000×40%=3 200(萬(wàn)元),可見(jiàn)初始投資成本4 770萬(wàn)元大于被投資方可辨認(rèn)凈資產(chǎn)公允價(jià)值的份額3 200萬(wàn)元,差額1 570萬(wàn)元為正商譽(yù),無(wú)需調(diào)賬,作備查登記。

(二)核算盈虧時(shí)

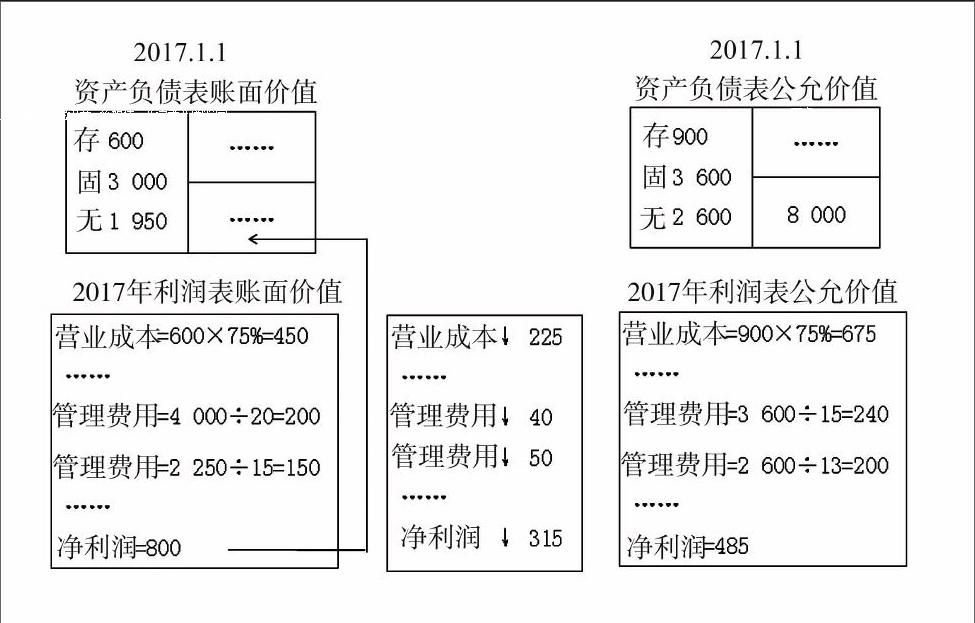

按照被投資方投資日可辨認(rèn)凈資產(chǎn)公允價(jià)值持續(xù)計(jì)量,分別賬面價(jià)值與公允價(jià)值核算其資產(chǎn)負(fù)債表及利潤(rùn)表,核算流程如下圖所示(單位:萬(wàn)元):

賬面價(jià)值下本期核算的凈利潤(rùn)為800萬(wàn)元,而公允價(jià)值下核算凈利潤(rùn)時(shí)成本費(fèi)用應(yīng)多扣除315萬(wàn)元,其中營(yíng)業(yè)成本多扣除225萬(wàn)元,管理費(fèi)用多扣除90萬(wàn)元,最后的凈利潤(rùn)=900-225-90=485(萬(wàn)元)。

(三)其他

若假定當(dāng)期甲公司銷售給乙公司一批商品,成本為800萬(wàn)元,銷售價(jià)格為1 000萬(wàn)元,截至資產(chǎn)負(fù)債表日其中60%的商品對(duì)外銷售,除此之外未發(fā)生其他任何內(nèi)部交易。

未實(shí)現(xiàn)的內(nèi)部交易收益=(1 000-800)×(1-60%)=80(萬(wàn)元)

調(diào)整后最終的凈利潤(rùn)=555-80=475(萬(wàn)元)

企業(yè)享有的被投資方凈損益=475×30%=142.5(萬(wàn)元)

借:長(zhǎng)期股權(quán)投資——損益調(diào)整 1 425 000

貸:投資收益 1 425 000

若當(dāng)期被投資方取得一項(xiàng)可供出售金融資產(chǎn),且公允價(jià)值上升100萬(wàn)元,宣告分配現(xiàn)金股利60萬(wàn)元,除此之外所有者權(quán)益公允價(jià)值變動(dòng)額為200萬(wàn)元。

分析:顯然由于上述事項(xiàng)導(dǎo)致被投資方所有者權(quán)益中“其他綜合收益”增加100萬(wàn)元,“留存收益”減少60萬(wàn)元,其他項(xiàng)目增加200萬(wàn)元。基于“照鏡子”原則,被投資方通過(guò)具體明細(xì)賬戶調(diào)整長(zhǎng)期股權(quán)投資賬面價(jià)值。

借:長(zhǎng)期股權(quán)投資——其他綜合收益 300 000

——其他權(quán)益變動(dòng) 600 000

應(yīng)收股利 180 000

貸:長(zhǎng)期股權(quán)投資——損益調(diào)整 180 000

其他綜合收益 300 000

其他權(quán)益變動(dòng) 600 000

經(jīng)調(diào)整后資產(chǎn)負(fù)債表日長(zhǎng)期股權(quán)投資賬面價(jià)值計(jì)算如下:

方法一:按長(zhǎng)期股權(quán)投資明細(xì)賬戶余額分析后計(jì)算,長(zhǎng)期股權(quán)投資賬面價(jià)值=3 498+142.5-18+30+60=3 712.5(萬(wàn)元)。

方法二:按“照鏡子”原理,資產(chǎn)負(fù)債表日“鏡子外”被投資方可辨認(rèn)資產(chǎn)公允價(jià)值=9 000+475+60+100+200=9 715(萬(wàn)元),則“鏡子里”長(zhǎng)期股權(quán)投資賬面價(jià)值=“鏡子外”被投資方可辨認(rèn)資產(chǎn)公允價(jià)值×份額+正商譽(yù)=9 715×30%+798=3 712.5(萬(wàn)元)。

顯然在確定被投資方資產(chǎn)負(fù)債表日公允價(jià)值時(shí),基于“照鏡子”原理的方法二可以快速計(jì)算長(zhǎng)期股權(quán)投資的賬面價(jià)值。

值得注意的是,在CPA教材的案例設(shè)置中往往忽視了對(duì)稅收征管的要求,針對(duì)提高學(xué)生綜合專業(yè)水平的要求,需要在教學(xué)過(guò)程中結(jié)合最新的稅收法律制度對(duì)案例中涉及的稅種予以分析、核算(本案例涉及到“營(yíng)改增”項(xiàng)目),使會(huì)計(jì)核算能夠更加準(zhǔn)確、真實(shí)地反映現(xiàn)實(shí)的經(jīng)濟(jì)業(yè)務(wù)活動(dòng),不失“會(huì)計(jì)為經(jīng)濟(jì)業(yè)務(wù)活動(dòng)的語(yǔ)言”。S

參考文獻(xiàn):

[1]王燕.權(quán)益法下長(zhǎng)期股權(quán)投資的“照鏡子”學(xué)習(xí)法[J].財(cái)務(wù)與會(huì)計(jì),2016,(7).

[2]財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則第2號(hào)——長(zhǎng)期股權(quán)投資(修訂)[S].2014.

[3]中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì).會(huì)計(jì)[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2015.

[4]陳文靜.基于會(huì)計(jì)準(zhǔn)則對(duì)長(zhǎng)期股權(quán)投資賬務(wù)原理的思考[J].商業(yè)會(huì)計(jì),2017,(2).

作者簡(jiǎn)介:

李磊,女,鄭州升達(dá)經(jīng)貿(mào)管理學(xué)院會(huì)計(jì)系講師,碩士;研究方向:中國(guó)資本市場(chǎng)下的公司財(cái)務(wù)研究。