焦化企業(yè)聯(lián)產(chǎn)品成本核算方法探討

2017-04-07 23:36:27張亞磊

財(cái)會(huì)學(xué)習(xí) 2017年7期

關(guān)鍵詞:成本核算

張亞磊

摘要:成本核算是企業(yè)管理、決策最重要的環(huán)節(jié)。在市場競爭日趨激烈的今天,企業(yè)要想在競爭中取勝,就必須加強(qiáng)成本核算與管理,提高盈利水平。焦化行業(yè)歷經(jīng)多年的發(fā)展和沉淀,已經(jīng)初步形成了一套較為精細(xì)的管理體系,但在產(chǎn)品成本核算上,各焦化企業(yè)卻沒有一個(gè)統(tǒng)一的思路。本文將結(jié)合焦化企業(yè)的生產(chǎn)工藝流程,通過分析焦化企業(yè)聯(lián)產(chǎn)品成本分配方面存在的問題,探討一種基于受益觀為基礎(chǔ)的聯(lián)產(chǎn)品成本分配模式,以期為焦化企業(yè)成本核算與管理提供有益的借鑒。

關(guān)鍵詞:成本核算;焦化企業(yè);聯(lián)產(chǎn)品

一個(gè)企業(yè)的財(cái)務(wù)決策要科學(xué)合理、貼近實(shí)際,最關(guān)鍵的是要結(jié)合企業(yè)生產(chǎn)工藝流程,形成一套完整的成本核算體系。近年來,隨著焦化企業(yè)產(chǎn)品鏈的不斷延伸和產(chǎn)品成本核算科學(xué)化、精細(xì)化要求的提高,加強(qiáng)焦化產(chǎn)品成本核算與管理,已經(jīng)成為焦化企業(yè)財(cái)務(wù)管理的重要內(nèi)容。

一、加強(qiáng)焦化企業(yè)聯(lián)產(chǎn)品成本核算和管理的必要性

從焦化企業(yè)的生產(chǎn)工藝流程來看,原材料煉焦洗精煤投入煉焦?fàn)t經(jīng)過高溫溶解,將形成固體和氣體兩種產(chǎn)品形態(tài),其中:固體產(chǎn)品留存在炭化室中形成主產(chǎn)品焦炭,氣體產(chǎn)品則有炭化室頂部逸出,一部分氣體冷卻后形成焦油,另一部分則形成荒煤氣。而荒煤氣的利用可以分為三個(gè)方面,一是荒煤氣中的氨與硫酸反應(yīng)生成硫銨;二是經(jīng)過凈化系統(tǒng)處理,可回收部分粗苯;三是經(jīng)過脫硫、脫氫形成凈煤氣。至此,焦化企業(yè)的產(chǎn)品體系便很清晰地呈現(xiàn)出來,即:焦炭、焦油、粗苯、硫銨、煤氣。在這幾種產(chǎn)品中,煤氣是一個(gè)至關(guān)重要的成分,貫穿粗苯、硫胺等聯(lián)產(chǎn)品成本的核算,但是,在焦油和荒煤氣分離的過程中,由于氣體易揮發(fā)和難收集等原因,要準(zhǔn)確地核定煤氣成本相當(dāng)困難。因此,對(duì)焦化企業(yè)而言,找到并采用一套合理的聯(lián)產(chǎn)品成本分配方法,使聯(lián)產(chǎn)品的盈利能力科學(xué)地、清晰地展現(xiàn)在決策者面前,尤為必要。

二、當(dāng)前焦化企業(yè)聯(lián)產(chǎn)品成本核算和管理中存在的問題

相比起一般的工業(yè)企業(yè)而言,焦化企業(yè)主副產(chǎn)品之間的成本費(fèi)用分配稍顯復(fù)雜,聯(lián)產(chǎn)品成本的界定存在一定難度。因此,多數(shù)焦化企業(yè)基本都是按照自身的經(jīng)營管理需要實(shí)施聯(lián)產(chǎn)品成本核算和分配,不便于焦化行業(yè)產(chǎn)品的橫向比較。綜合起來,當(dāng)前焦化企業(yè)聯(lián)產(chǎn)品成本核算方法主要有以下幾種:

(一)售價(jià)核定法

為了核算方便,以聯(lián)產(chǎn)品的售價(jià)為基數(shù)直接結(jié)轉(zhuǎn)成本,聯(lián)產(chǎn)品不產(chǎn)生毛利,企業(yè)銷售產(chǎn)品產(chǎn)生的毛利全部歸主產(chǎn)品焦炭。

(二)集中計(jì)算法

鑒于煤氣成本的核定存在一定的難度,按煤氣的市場價(jià)核算聯(lián)產(chǎn)品消耗的煤氣成本,全部由主產(chǎn)品焦炭負(fù)擔(dān),而實(shí)際消耗煤氣的粗苯、硫銨等產(chǎn)品只負(fù)擔(dān)人工成本和其他可以直接核定的材料成本和費(fèi)用。

(三)燃值系數(shù)法

以聯(lián)產(chǎn)品的燃值作為成本分配的標(biāo)準(zhǔn),假定焦炭的系數(shù)為1,將焦油、粗苯、硫銨等聯(lián)產(chǎn)品按照行業(yè)協(xié)會(huì)測算的燃值系數(shù)折合成焦炭成本。

(四)產(chǎn)值系數(shù)法

用各產(chǎn)品的產(chǎn)量乘以平均銷售價(jià)格計(jì)算出各產(chǎn)品的產(chǎn)值,以各產(chǎn)品的產(chǎn)值占總產(chǎn)值的比例為系數(shù),分別乘以產(chǎn)品總成本,得出主副產(chǎn)品分別負(fù)擔(dān)的成本。

總體上說,售價(jià)核定法和集中計(jì)算法雖然在一定程度上降低了核算的難度,但由于聯(lián)產(chǎn)品的成本均沒有按照實(shí)際發(fā)生額核定,難以反映各產(chǎn)品的真實(shí)盈利狀況。燃值系數(shù)法的系數(shù)往往在確定后一直沿用,不能及時(shí)更新,容易造成成本與實(shí)際的背離。產(chǎn)值系數(shù)法雖然相對(duì)接近實(shí)際,解決了聯(lián)產(chǎn)品成本分?jǐn)偟膯栴},但由于聯(lián)產(chǎn)品成本受售價(jià)的影響,常常會(huì)同比例增減,容易導(dǎo)致決策者對(duì)聯(lián)產(chǎn)品盈利能力的誤讀。

三、焦化企業(yè)聯(lián)產(chǎn)品成本分配新思路

結(jié)合當(dāng)前焦化企業(yè)聯(lián)產(chǎn)品成本核算中存在的問題,筆者認(rèn)為,為了更好地了解聯(lián)產(chǎn)品成本和盈利狀況,需要對(duì)當(dāng)前的產(chǎn)值系數(shù)法加以改進(jìn),即以投入、產(chǎn)出觀為基本原則,考慮市場售價(jià)和總成本變化因素,通過加權(quán)平均對(duì)成本進(jìn)行平衡,更為切合實(shí)際。

(一)產(chǎn)值系數(shù)法設(shè)計(jì)新思路

傳統(tǒng)的產(chǎn)值系數(shù)法基本公式為:

某聯(lián)產(chǎn)品成本=(某聯(lián)產(chǎn)品產(chǎn)量×售價(jià))÷企業(yè)本月產(chǎn)值×企業(yè)本月產(chǎn)品總成本

鑒于傳統(tǒng)的產(chǎn)值系數(shù)法受聯(lián)產(chǎn)品價(jià)格波動(dòng)的影響較大,可能造成成本大幅升降,改進(jìn)的產(chǎn)值系數(shù)法將在傳統(tǒng)的產(chǎn)值系數(shù)法下加入調(diào)整產(chǎn)值和成本變化調(diào)整系數(shù),將產(chǎn)值和成本變化因素予以抵減,以降低聯(lián)外界因素的影響。基本公式為:

某聯(lián)產(chǎn)品成本=(某聯(lián)產(chǎn)品產(chǎn)量×本月售價(jià))÷企業(yè)本月產(chǎn)值×企業(yè)本月產(chǎn)品總成本-[(產(chǎn)值增加額-成本增加額)×某聯(lián)產(chǎn)品產(chǎn)值占總產(chǎn)值的比率÷2]

公式簡化后即可得出:某聯(lián)產(chǎn)品成本=(某聯(lián)產(chǎn)品產(chǎn)量×本月售價(jià))÷企業(yè)本月產(chǎn)值×企業(yè)本月產(chǎn)品總成本×(1-A+B)

其中:A=企業(yè)產(chǎn)值環(huán)比增長率/2 B=企業(yè)成本環(huán)比增長率/2

(二)對(duì)改進(jìn)的產(chǎn)值系數(shù)法的實(shí)證分析

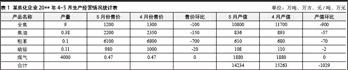

引入某焦化企業(yè)聯(lián)產(chǎn)品成本核算的例子:某焦化公司屬于一家國有大型焦化企業(yè),焦炭產(chǎn)能110萬噸/年,自2004年建廠以來,一直采用產(chǎn)值系數(shù)法核算聯(lián)產(chǎn)品成本。由于受宏觀經(jīng)濟(jì)形勢(shì)的影響,該焦化企業(yè)自20**年4月份以來,聯(lián)產(chǎn)品售價(jià)均出現(xiàn)不同程度的下滑。該企業(yè)20**年4月份和5月份的生產(chǎn)經(jīng)營情況如表1(假定產(chǎn)銷平衡,且生產(chǎn)比較穩(wěn)定,產(chǎn)量無變化):

由于產(chǎn)品種類較多,我們選取比較典型的化產(chǎn)品粗苯作為樣本。我們可以假設(shè)4月、5月企業(yè)投入的成本不變,均為14100萬元,如按照傳統(tǒng)的產(chǎn)值系數(shù)法計(jì)算,粗苯4月份的成本為680÷ 15263×14100=628萬元;5月份的成本=610÷14234×14100=604萬元,粗苯負(fù)擔(dān)成本環(huán)比降24萬元,但由于企業(yè)產(chǎn)品總成本不變,粗苯負(fù)擔(dān)成本的減少必然會(huì)造成其他聯(lián)產(chǎn)品成本的增加,造成聯(lián)產(chǎn)品各月成本相互不可比。可見,由于沒有考慮售價(jià)和成本正、反方向變化對(duì)聯(lián)產(chǎn)品成本的影響,如果粗苯售價(jià)高,相對(duì)負(fù)擔(dān)的成本變大,與常理不符,傳統(tǒng)的產(chǎn)值系數(shù)法難以真實(shí)反映聯(lián)產(chǎn)品的盈利能力。

下面,我們采用改進(jìn)的產(chǎn)值系數(shù)法來驗(yàn)證粗苯的成本變化情況:

1.假定該單位4月、5月的總成本不變,均為14100萬元。那么粗苯4月份的單位成本仍是628萬元;5月份單位成本為610÷14234×14100×(1-A+B)=625萬元。可見,在新模型中,如果保持總成本不變,粗苯的成本雖有所變化,但變化幅度較小,基本能保持相對(duì)穩(wěn)定的成本水平,與實(shí)際情況吻合。

2.假定該單位20**年5月份生產(chǎn)成本總額為13900萬元,4月份為14100萬元,3月份與4月份產(chǎn)值和成本均不變。引入改進(jìn)的產(chǎn)值系數(shù)模型后,粗苯4月份成本仍為628萬元;5月份成本=610 ÷14234×13900×(1-A+B)=611萬元。結(jié)合上表所述內(nèi)容,可發(fā)現(xiàn),企業(yè)產(chǎn)值下降1029萬元時(shí),粗苯的產(chǎn)值下降70萬元;企業(yè)成本降低200萬元時(shí),粗苯成本降低17萬元。基本上能反映出正常情況下聯(lián)產(chǎn)品產(chǎn)值和成本的變化趨勢(shì)。

在改進(jìn)的產(chǎn)值系數(shù)法的模型里,在售價(jià)和成本同時(shí)下降時(shí),由于加入了調(diào)整系數(shù),將售價(jià)和成本變化因素加以抵減,可以更直觀地反映某個(gè)聯(lián)產(chǎn)品當(dāng)期的成本和盈利情況,使成本核算不再受制于產(chǎn)品售價(jià),有更大的獨(dú)立性。同時(shí),也有利于同類產(chǎn)品之間盈利能力的橫向比較,對(duì)決策者更有使用價(jià)值。

當(dāng)然,改進(jìn)的產(chǎn)值系數(shù)模型并不是完美的數(shù)據(jù)模型,焦化企業(yè)的成本核算是一項(xiàng)長期的、復(fù)雜的系統(tǒng)工程,我們能做的,就是不斷探索,盡量將焦化企業(yè)聯(lián)產(chǎn)品的核算更加精細(xì)化,為企業(yè)的經(jīng)營管理提供更有用的財(cái)務(wù)數(shù)據(jù),為企業(yè)的決策提供更好的幫助。在實(shí)際的應(yīng)用過程中,還需要焦化企業(yè)高度重視起來,切實(shí)做到以成本核算為基礎(chǔ),以成本控制為主線,把成本核算和控制貫穿于生產(chǎn)經(jīng)營的全過程,使成本核算更好地適應(yīng)企業(yè)發(fā)展,適應(yīng)市場要求,發(fā)揮成本核算和控制的最大能量,在焦化行業(yè)的發(fā)展過程中發(fā)揮出更大的作用。

參考文獻(xiàn):

[1]李綺,龔巧莉,袁志武.焦化企業(yè)聯(lián)合成本分離新方法:價(jià)值法[J].財(cái)會(huì)月刊,2010,4.

[2]姜然.焦化企業(yè)產(chǎn)品成本核算[M].中國紡織出版社,2009,9月.

(作者單位:河南中平瀚博新能源有限責(zé)任公司)

猜你喜歡

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:54

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

財(cái)經(jīng)界(學(xué)術(shù)版)(2015年19期)2015-12-23 09:20:05

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12