長江經濟帶沿線省市醫藥制造業競爭力的動態評價

2017-04-07 11:23:01吳傳清鄧明亮

長江大學學報(社會科學版) 2017年1期

吳傳清鄧明亮

(1.武漢大學 經濟與管理學院,湖北 武漢 430072;2.武漢大學 區域經濟研究中心,湖北 武漢 430072;3.長江大學 長江經濟帶發展研究院,湖北 荊州 434023)

長江經濟帶沿線省市醫藥制造業競爭力的動態評價

吳傳清1,2,3鄧明亮1

(1.武漢大學 經濟與管理學院,湖北 武漢 430072;2.武漢大學 區域經濟研究中心,湖北 武漢 430072;3.長江大學 長江經濟帶發展研究院,湖北 荊州 434023)

選取1995~2014年全國31個省市區數據為研究樣本,從發展環境、發展規模、投入水平、創新能力4個方面構建醫藥制造業競爭力評價指標體系,運用因子分析法評價全國31個省市區醫藥制造業競爭力。研究結果顯示:長江經濟帶沿線11省市醫藥制造業競爭力存在較大的差距,蘇滬浙3省市競爭力位居前第一方陣;川渝鄂湘皖贛6省市位居第二方陣;云貴2省位居第三方陣。長江經濟帶應根據沿線11省市發展優勢,促進產業集聚,加快創新驅動、協同發展,穩步提高醫藥制造業的科技水平和競爭力。

長江經濟帶;醫藥制造業;競爭力

從產業類型的歸屬而言,根據《高技術產業(制造業)分類》、《戰略性新興產業分類》國家標準,“醫藥制造業”既屬高技術制造業類型,位列高技術制造業六大重要行業門類之首,也屬戰略性新興產業類型,是生物產業的重要組成部分。從產業的戰略地位而言,醫藥制造業中的生物醫藥制造業被《中國制造2025》列為重點發展領域之一,《長江經濟帶創新驅動產業轉型升級方案》、《長江經濟帶發展規劃綱要》等國家“頂層設計”文本都將生物醫藥制造業列為長江經濟帶戰略性新興產業發展的重點領域。因此,科學評價長江經濟帶沿線11省市醫藥制造業競爭力水平,對于促進長江經濟帶醫藥制造業持續健康發展,具有重要的實踐指導意義。

一、學術界關于醫藥制造業競爭力的研究情況

學術界關于醫藥制造業競爭力的研究成果主要集中在兩個方面。

(一)中國醫藥制造業國際競爭力評價

從評價指標的選取上看,穆榮平等(2001)從競爭實力、競爭潛力和競爭環境三個方面對中國醫藥制造業國際競爭力進行評價[1],吳灼亮等(2005)則在此基礎上加入競爭態勢作為評價指標[2~3]。黃佩紅(2008)分析醫藥制造業國際競爭力的指標包括貿易競爭指數、出口優勢變差指數、出口產品質量升級指數[4];閆燕琴(2008)在選取貿易競爭指數作為評價指標的同時,運用凈出口規模、國際市場占有率和顯示性優勢指數對我國醫藥制造業國際競爭力進行評價分析[5]。

(二)全國省市區醫藥制造業競爭力評價

從研究方法而言,趙玉林等(2007)、張世龍等(2009,2011)、鄭衍迪等(2016)基于因子分析法對我國省市區醫藥制造業競爭力進行評價[6~9];其他研究方法還包括K-均值聚類算法(陳紅川等,2011)、數據包絡分析法(章家清等,2015)、熵值法(徐韻等,2015)[10~12]。從研究的空間尺度而言,趙玉林等(2007)、張世龍等(2009,2011)、陳紅川等(2011)、章家清等(2015)、徐韻(2015)、王哲等(2007)完成對我國31省市區醫藥制造業競爭力的評價[6~8,10~13]。在個別省份醫藥制造業競爭力的研究中,胡建國等(2006)、劉源(2015)、王秀明等(2015)分別完成對貴州省、吉林省、江蘇省醫藥制造業競爭力的分析[14~16]。

總之,從學術界已有的醫藥制造業競爭力評價研究成果來看,僅有少量研究文獻涉及長江經濟帶沿線個別省份(如貴州、江蘇等)研究,對沿線11個省市醫藥制造業競爭力進行整體上的動態評價研究成果尚處于空白,對其開展研究具有一定開創意義。

二、研究方法

(一)評價指標

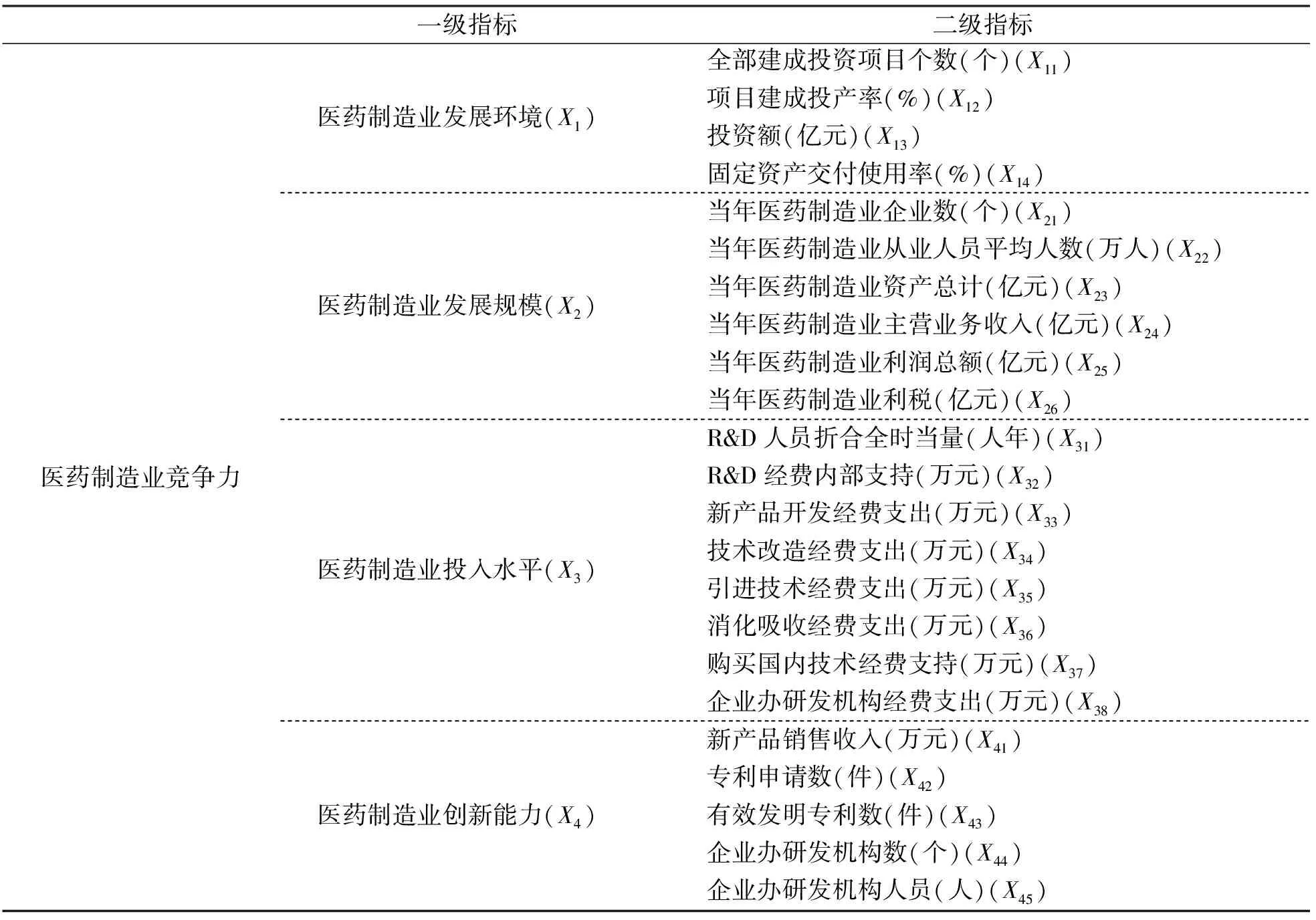

盡管學術界關于醫藥制造業競爭力評價指標體系的設計方案眾說紛紜,尚未達成共識,但均涉及到醫藥制造業發展的生存環境、運營規模、創新研發、投入水平等內容。遵循指標體系綜合性、代表性、操作性原則,同時考慮數據的可得性,筆者在借鑒學術界已有研究成果的基礎上,從產業發展環境、發展規模、投入水平、創新能力4個方面構建醫藥制造業競爭力評價指標體系,見表1。

表1 醫藥制造業競爭力測評指標

(二)評價方法

選取全國31個省市區1995~2015年相關數據作為研究樣本,數據均整理自中國統計出版社出版的歷年《中國高技術產業統計年鑒》。本文首先選取2014年樣本,運用Spss22.0統計分析軟件進行數據分析,然后采用同樣分析方法分別測度1995~2014年31個省市區醫藥制造業競爭力。

首先,対各測評指標的變量進行KMO和Bartlett檢驗,2014年統計數據KMO值為0.806,Bartlett球形檢驗Sig.值為0.000,可見選取變量間存在較強的相關性,2014年數據能夠進行因子分析。其次,通過主成分分析對全體數據進行因子分析,提取4個公共因子F1、F2、F3和F4,累計貢獻率達到99.984%,足夠體現原有23個指標中的大部分信息。為了使因子載荷矩陣中系數更加顯著,使各因子與原始變量之間的關系更加明顯,采用具有Kaiser標準化的最大方差法對初始因子在和矩陣進行旋轉,使得因子和原始變量間的關系進行重新分配。

根據因子分析數據處理結果,得到發展環境因子、發展規模因子、投入水平因子和創新能力因子等4個公共因子,可以表示為所有初始指標變量的線性組合。主因子F1主要由全部建成投資項目個數、項目建成投產率、投資額和固定資產交付使用率4個指標決定,這些指標反映醫藥制造業的發展環境,因此將主因子F1命名為發展環境因子。發展環境因子對各指標的貢獻達到73.261%,表明發展環境對于醫藥制造業競爭力的提高具有重要作用。公共因子F2由當年醫藥制造業企業數、從業人員平均人數、資產總計、主營業務收入、利潤總額和利稅共6個指標構成,從這些指標的特點可以看出,公共因子反映醫藥制造業的發展規模,因此將公共因子F2命名為發展規模因子。公共因子F3由R&D人員折合全時當量、R&D經費內部支持、新產品開發、技術改造、引進技術、消化吸收、購買國內技術和企業辦研發機構經費支出共8個指標決定,這些變量均反映各地區醫藥制造業投入水平,因此將公共因子F3命名為投入水平因子。公共因子F4由新產品銷售收入、專利申請數、有效發明專利數、企業辦研發機構數和企業辦研發機構人員共5個初始因子共同決定。5個初始因子從各個方面反映各地區醫藥制造業創新能力,因此將公共因子F4命名為創新能力因子。

運用回歸法則,本文解出線性組合參數估計值,利用這些參數估計值可以計算出我國31個省市區醫藥制造業在這4個公共因子的得分。根據各個公共因子不同的方差貢獻率,得到因子分析的綜合評價模型,其方程如下:

F1=α1×F1i+α2×F2i+α3×F3i+α4×F4i

式中,Fi表示區域i的醫藥制造業競爭力總體水平,α1、α2、α3、α4分別表示四個公共因子的方差貢獻率,F1i、F2i、F3i、F4i分別表示區域i醫藥制造業的發展環境因子、發展規模因子、投入水平因子和創新能力因子得分。

采用同樣的數據處理方法,分別測度1995~2014年我國27個省市醫藥制造業的競爭力。最后將長江經濟帶11個省市醫藥制造業的競爭力進行全國排名和內部排名,競爭力排名結果將在后文詳述。

三、研究結果

長江經濟帶沿線11省市1995年至2014年醫藥制造業競爭力全國排名與內部排名動態變化結果如下。

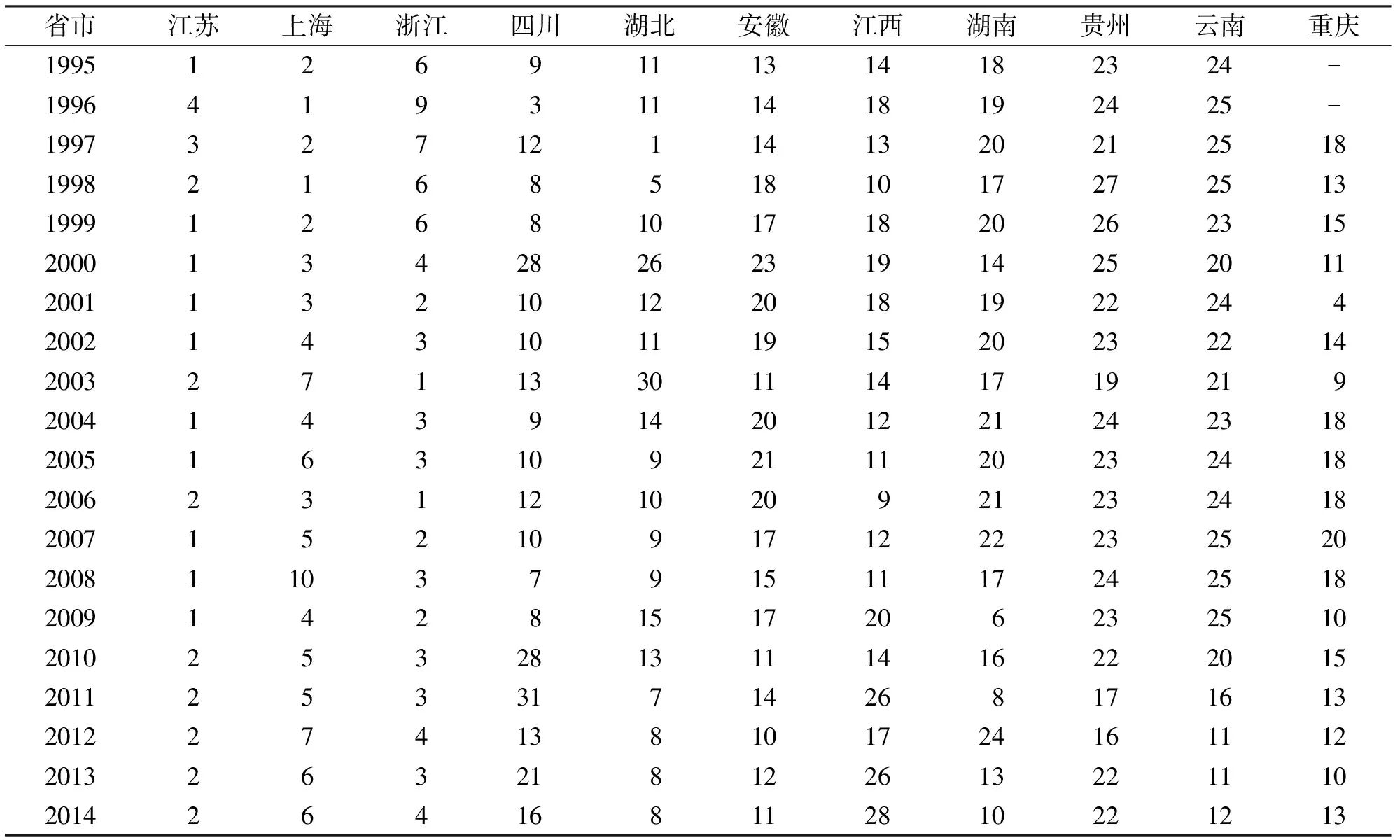

(一)長江經濟帶沿線11省市醫藥制造業競爭力的全國動態排名

根據醫藥制造業競爭力對我國31省市區進行排名,見表2,并提取長江經濟帶11個省市的動態排名變化作為分析重點。從長江經濟帶11個省市醫藥制造業競爭力的全國排名情況來看,長江經濟帶11個省市排名可分為3個層次。第一層次包括江蘇、上海和浙江3個省,在全國的排名主要居于前10位,醫藥制造業競爭力較強。蘇滬兩地的全國排名變化幅度較少,自1995年開始,醫藥制造業競爭力排名已位于全國前5位。而浙江省醫藥制造業競爭力排名則從五位以后逐步波動上升到前5位,處于競爭力上升狀態。

第二層次包括四川省、湖北省、安徽省、江西省、湖南省和重慶市6個省級行政區,醫藥制造業競爭力全國排名主要位于第10到20之間。在第二層次內部,湖北省、四川省醫藥制造業競爭力略強于其他4省市。從動態變化來看,四川省醫藥制造業競爭力雖然排名靠前,但四川省競爭的變化波動較大,存在不穩定現象。湖北省、重慶市醫藥制造業競爭力排名表現出上升的態勢,湖北省近3年排名擠進全國前10位,而重慶市排名也逐步上升到全國前15。整體來看,這一層次6個省市的醫藥制造業競爭力全國排名均存在較大幅度的波動,這也折射出這一層次的省市是醫藥制造業發展競爭最為活躍的地區。

最后,貴州省、云南省醫藥制造業競爭力排名居于第三個層次,這一層次的排名主要位于20位之后。具體來看,兩地初始排名相當,但是1995年以來,貴州省醫藥制造業競爭力排名上升幅度還不夠,相對較為平穩,可見貴州省制造業發展的基礎較為薄弱,這也為貴州“大健康”產業的發展帶來阻礙。云南省競爭力排名在近5年以來有較大的提升,目前排名已居于全國前15,并保持上升姿態,這與云南省“十二五”規劃中,醫藥制造業“511”發展目標的制定存在著一定的相關性。

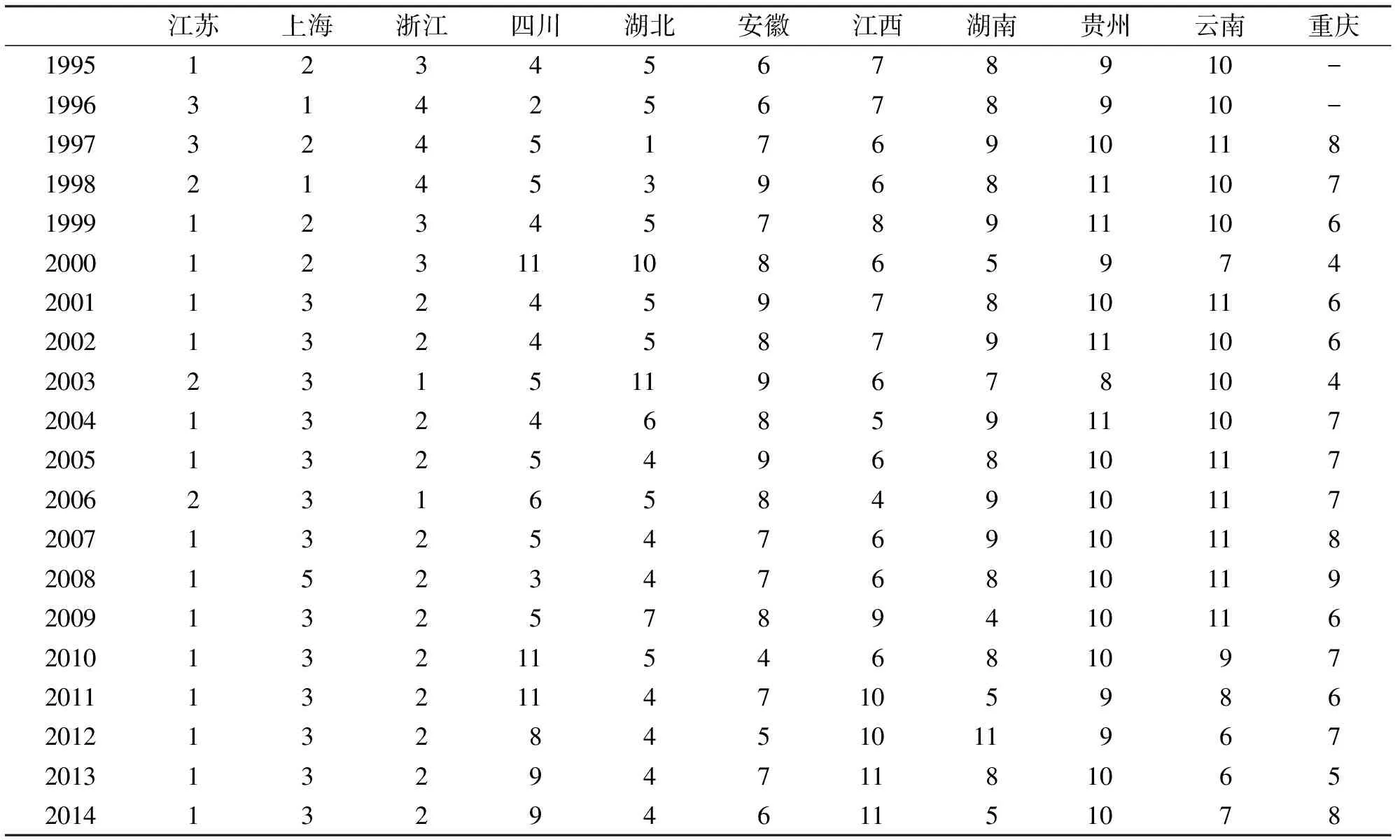

(二)長江經濟帶沿線11省市醫藥制造業競爭力的內部動態排名

筆者對長江經濟帶沿線11省市醫藥制造業競爭力進行內部排名,見表3,與全國排名動態測評結果相同,11個省市內部排名仍然存在分層現象,即江蘇、上海、浙江位于前3位;四川、湖北、安徽、江西、湖南和重慶位于第二個層次,排名主要位于第4到第9位;貴州、重慶排名主要在第10與11位,處于第三個層次。

表2 1995~2014年長江經濟帶沿線省市醫藥制造業競爭力的全國動態排名統計表

注:重慶市由于1995年和1996年數據缺失,所以這兩年不參與醫藥制造業競爭力的全國排名。

表3 1995~2014年長江經濟帶沿線省市醫藥制造業競爭力的內部動態排名統計表

從長江經濟帶11省市醫藥制造業競爭力排名的地區分布來看,長三角地區3省市醫藥制造業競爭力最強;西部地區貴州、云南地處云貴高原,位于長江上游,醫藥制造業競爭力靠后;而長江經濟帶中部地區6省市,醫藥制造業競爭力排名則處于中間承上啟下地位,且各省市排名波動較大,排名變化最為活躍。

四、研究結論與政策建議

(一)研究結論

根據測度和比較結果,可以得出以下結論。

第一,1995年到2014年長江經濟帶醫藥制造業競爭力排名呈現出三個層次的分化。蘇滬浙3省市為第一個層次,全國排名和內部排名最靠前;川渝鄂湘皖贛6省市醫藥制造業競爭力排名為第二層次,全國排名在第10到20之間,內部排名在第4到第9位之間;云貴2省為第三個層次,全國排名在20位之后,內部排名在第9名之后。從動態排名的波動情況來看,長江經濟帶三個層次中第一、第三層次醫藥制造業競爭力排名的變化幅度較小,而第二層次6省市醫藥制造業競爭力排名的變化頻率高,變化幅度大。

第二,長江經濟帶沿線11個省市醫藥制造業排名中,湖北、安徽、湖南和重慶4省市全國競爭力排名呈現出上升的態勢。從長江經濟帶11個省市醫藥制造業競爭力排名的地區分布來看,長三角地區醫藥制造業競爭力最強,上游云貴地區醫藥制造業競爭力靠后,而其余6省市醫藥制造業競爭力一般,全國排名與內部排名變化波動頻繁。

(二)政策建議

長江經濟帶沿線11省市醫藥制造業雖然存在發展不平衡的問題,在醫藥制造業競爭力整體處于全國領先地位,具備醫藥制造業良好的發展基礎,區域互動合作前景廣闊,未來發展空間巨大。有鑒于此,筆者提出以下政策建議。

第一,根據蘇滬浙3省醫藥制造業發展基礎,著力提升創新能力,培育新技術、新產品、新商業模式,實現醫藥制造業服務化、高端化、智能化、知識化和低碳化發展。

第二,根據云貴等省市資源稟賦條件、生態環境容量和主體功能定位,引導長江經濟帶沿線11省市在醫藥制造業發展過程中,堅持創新驅動、協同發展,加快提升區域布局和整體競爭力水平。

第三,根據長江沿線11省市醫藥制造業發展比較優勢,推動醫藥制造業資源要素的合理利用,完善醫藥制造業沿線布局,發揮中上游地區醫藥制造業后發優勢,提升醫藥制造業競爭力水平。

第四,根據長江經濟帶沿線11省市醫藥制造業發展優勢,促進醫藥制造業產業集聚,打造一批世界級醫藥制造業集群,加快醫藥制造業規模化、體系化、高端化發展;在生物醫藥制造業發展過程中逐步構建各省市產業發展的高水平創新鏈,提高長江經濟帶11省市生物醫藥制造業科學技術水平和競爭力。

[1]穆榮平,蔡長塔.中國醫藥制造業國際競爭力評價[J].科研管理,2001(2).

[2]穆榮平,吳灼亮.中國醫藥制造業國際競爭力評價(一)[J].世界科學技術,2005(4).

[3]穆榮平,吳灼亮.中國醫藥制造業國際競爭力評價(二)[J].世界科學技術,2005(5).

[4]黃佩紅.基于國際競爭力視角的我國醫藥制造業結構性分析[J].黑龍江對外經貿,2008(1).

[5]閆燕琴.我國醫藥制造業的國際競爭力分析[J].現代商貿工業,2008(13).

[6]趙玉林,邢光衛.我國醫藥制造業區域競爭力評價[J].經濟問題探索,2007(11).

[7]張世龍,劉琳琳,任佳希.我國區域醫藥制造業競爭力評價與分析——基于大陸省經濟區域數據的實證研究[J].杭州電子科技大學學報(社會科學版),2011(1).

[8]張世龍,任佳希.浙江省醫藥制造業產業競爭力評價與分析[J].新西部(下半月),2009(9).

[9]鄭衍迪,張學農,陳文風,李澤.廣東醫藥制造業競爭力評價與分析[J].廣東藥學院學報,2016(6).

[10]陳紅川,劉斌.基于K-均值聚類算法的醫藥制造業競爭力評價實證研究[J].科技管理研究,2011(16).

[11]章家清,張學芬.中國醫藥制造業技術創新能力實證研究[J].工業技術經濟,2015(5).

[12]徐韻,邱家學.醫藥制造業區域產業競爭力研究——基于熵值法[J].現代商貿工業,2015(10).

[13]王哲,王東欣,李榮平.河北省醫藥制造業競爭力分析[J].產業與科技論壇,2007(6).

[14]胡建國,張秀娟.貴州醫藥制造業競爭力評價[J].貴州師范大學學報(自然科學版),2006(2).

[15]劉源.吉林省醫藥制造業競爭力評價研究[D].吉林大學,2015.

[16]王秀明,邱家學.江蘇省醫藥制造業的產業結構及競爭力分析[J].中國醫藥導報,2015(12).

責任編輯 吳愛軍 E-mail:Wajun800@126.com

2016-12-26

國家社會科學基金重大項目(15ZDA020)

吳傳清(1967-),男,湖北石首人,教授,博士,博士生導師,主要從事區域經濟學研究。

F403.2

A

1673-1395 (2017)01-0044-05

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中國核電(2021年3期)2021-08-13 08:56:36

消費導刊(2018年10期)2018-08-20 02:56:32

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

汽車零部件(2014年9期)2014-09-18 09:19:14

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51