我國上市商業(yè)銀行會計信息對股價影響的實證分析

2017-04-08 03:51:30張馨怡

經濟研究導刊 2017年9期

張馨怡

(青島家業(yè)長青教育咨詢有限公司,山東青島 266000)

我國上市商業(yè)銀行會計信息對股價影響的實證分析

張馨怡

(青島家業(yè)長青教育咨詢有限公司,山東青島 266000)

在以往會計信息對股價影響的研究中,多數(shù)學者把商業(yè)銀行排除在外,使得該領域研究成果相對薄弱。隨著上市數(shù)量的增加,商業(yè)銀行已成為我國股票市場的重要組成部分。基于此,運用Eviews軟件,以計價模型觀理論為支撐,采用Feltham-Ohlson模型,研究16家上市商業(yè)銀行2009—2013年以來會計信息對股價變動的影響情況。研究結果表明,會計信息中反映上市公司盈利能力的每股收益與股價顯著相關性最強,每股收益的變動對股價的漲跌影響最大。

商業(yè)銀行;會計信息;股價;Feltham-Ohlson模型;Eviews

引言

會計信息對股價影響的研究始于1968年,Ball和Brown等在給定的有效市場假條件成立下,用實證研究法證明了會計信息與股價存在相關性。Ohlson(1995)創(chuàng)建了Ohlson計價模型,由此模型可以根據(jù)當期的財務報表信息及其他會計信息衡量企業(yè)的價值。

我國這方面研究始于吳世農、黃至功(1997)以實證方法分析上市公司盈利信息報告與股價變動的關系,探討投資者行為,進而研究上海股市的效率問題。鑒于我國商業(yè)銀行從2007年開始才陸續(xù)上市,時間短、數(shù)量少,且商業(yè)銀行在經濟業(yè)務和會計核算方面具有不同于其他企業(yè)的特殊性,因此在研究整個資本市場中會計信息對股價影響時,多數(shù)學者通常把銀行業(yè)剔出來研究市場的一般性特征,導致該領域研究成果薄弱。自2009年,我國商業(yè)銀行的上市數(shù)量一直維持在16家,他們已成為我國股票市場的重要組成部分,本文選取2009—2013年五年數(shù)據(jù)作為研究期限,以所有上市商業(yè)銀行相關數(shù)據(jù)為樣本數(shù)據(jù)進行實證分析,以期對該領域的投資者行為提供決策依據(jù)。

一、研究設計

(一)樣本的選取及數(shù)據(jù)來源

本文選取了深滬交易所A股上市所有商業(yè)銀行為研究對象,以此為樣本空間共16家商業(yè)銀行作為樣本公司進行研究,并選取2009—2013年為時間段的財務報表數(shù)據(jù)信息作為研究數(shù)據(jù)。本文選取的會計信息數(shù)據(jù)及股價信息均來自于同花順所提供的各商業(yè)銀行的各年度財務數(shù)據(jù)(年度財務報表數(shù)據(jù)、財務分析數(shù)據(jù))。

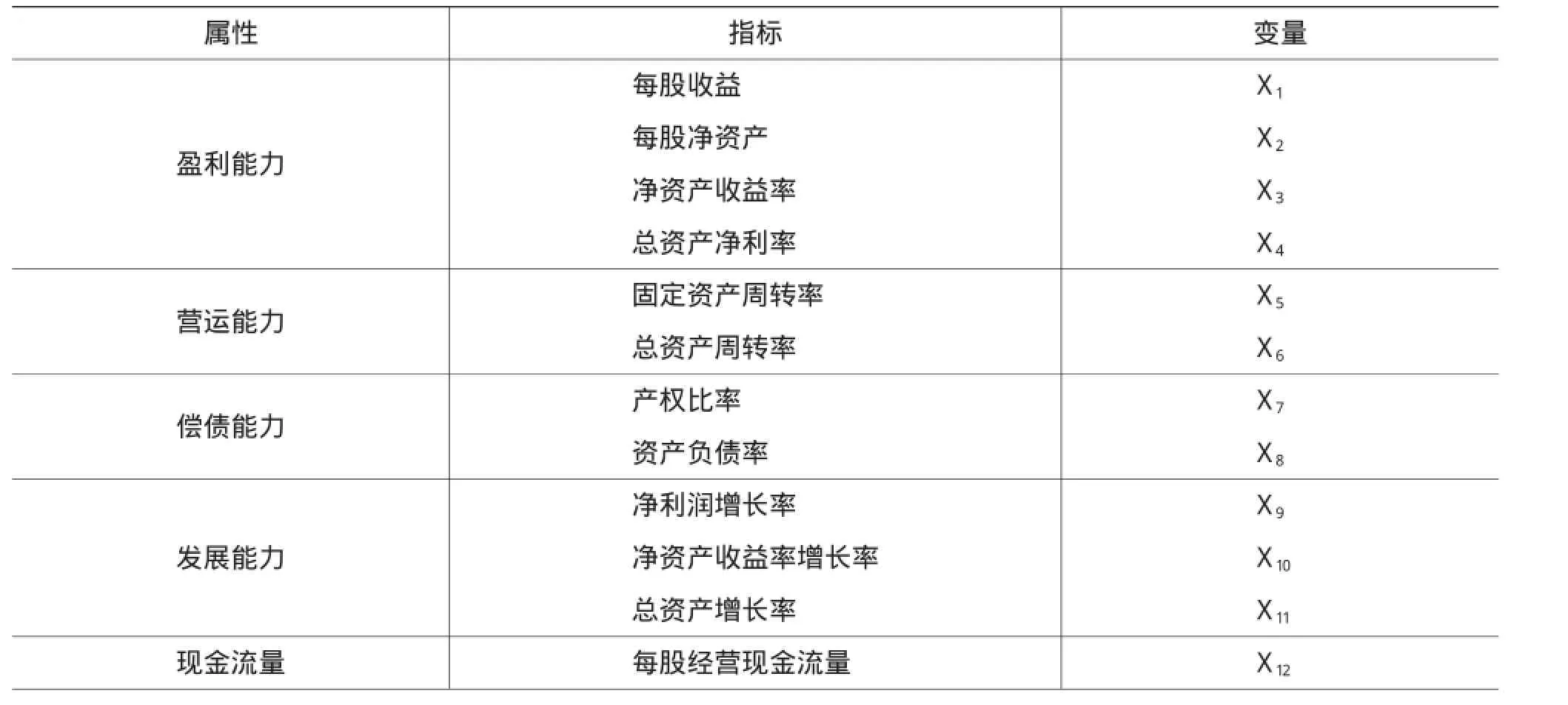

(二)模型變量的選取

本文選取反映盈利能力、營運能力標、償債能力、發(fā)展能力和現(xiàn)金流量的五類財務指標反映會計信息。結合決策有用性理論及相關學者的研究結論和數(shù)據(jù)的可得性,選取的具體指標(如下頁表1所示)。同時,以選定的財務指標體系各指標為解釋變量xi,上市商業(yè)銀行的股價y為被解釋變量。一般上市公司的年度財務報表均在次年4月份對外披露,基于財務報表中的會計信息對股價影響的滯后性,因此本文選用次年4月30日的收盤價為上市商業(yè)銀行的股價。

(三)模型的建立

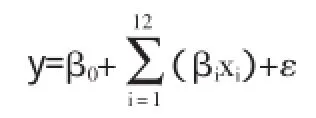

目前,學術界在研究會計信息對股價影響過程中主要形成了兩種理論觀點,即信息觀和計價模型觀。筆者認為,計價模型觀理論更有助于研究會計信息對股價的影響程度。在計價模型理論中,貢獻最大的是Feltham-Ohlson模型,該模型確定了會計信息與股價的線性函數(shù)關系,明確會計信息在股價變動中的作用。由Feltham-Ohlson模型可以推斷出,會計信息與股價存在一種線性關系,即以會計指標體系為被解釋變量,以股價為解釋變量建立如下模型:

y為股價,xi為會計指標(i=1…12),β0為回歸方程的常數(shù)項,βi為偏回歸系數(shù),ε為誤差項。

二、實證分析

(一)模型的參數(shù)估計與檢驗

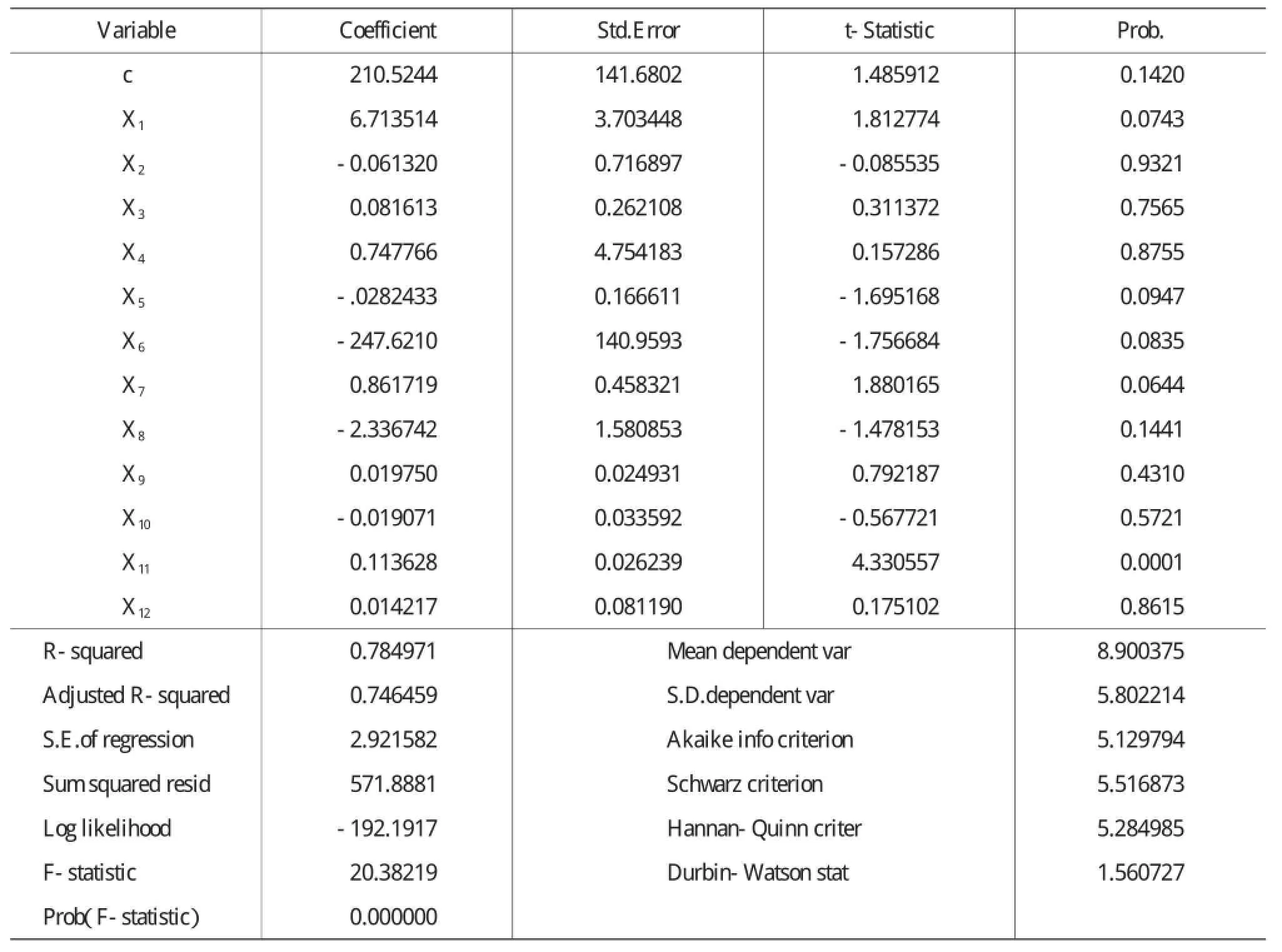

本文通過整理所收集到的相關的會計信息指標體系數(shù)據(jù)及各股價信息,應用Eviews8.0軟件,運用最小二乘法進行線性回歸,得到下頁表2的結果。

由線性回歸結果可以得出,從總體回歸模型來看,所選取的會計指標體系數(shù)據(jù)能解釋股價的78.5%,擬合優(yōu)度一般。在顯著性水平為0.1的情況下,t檢驗過程中x2、x3、x4、x8、x9、x10、x12均未通過檢驗,表明可能存在著嚴重共線性;在顯著性水平為0.5的情況下,變量x2、x3、x4、x10、x12也不顯著,即說明會計信息指標每股凈資產、凈資產收益率、總資產凈利率、凈資產收益率增長率、每股經營現(xiàn)金流量與股價的相關性極不顯著,因此從這個意義上講可以把這些指標應予以剔除。

表1 財務指標體系

表2 回歸結果1

(二)模型的改進與參數(shù)的再估計檢驗

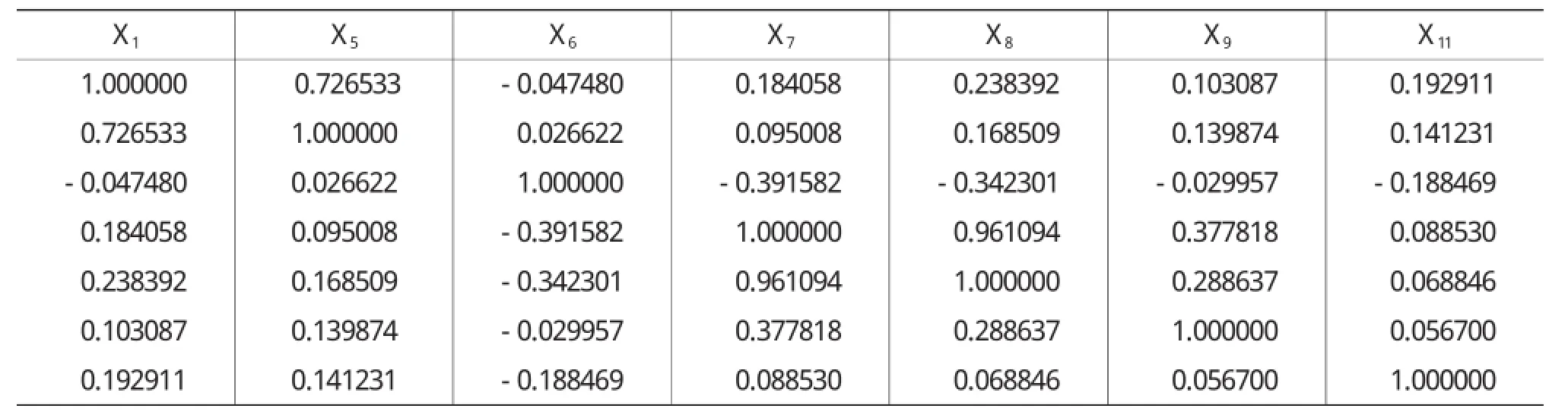

在對剔除與股價及其不相關的會計信息指標體系后,作線性回歸之前,為排除剩余變量之間存在線性相關性,對剩余解釋變量指標體系作相關性分析,運用Eviews8.0軟件對剩余變量相關性分析所得到的相關系數(shù)矩陣(如下頁表3所示)。

由相關系數(shù)矩陣分析結果可以看出,X1與x5、x7與x8相關系數(shù)高,故變量會計信息指標間確實具有嚴重多重共線性。因此,筆者運用Eviews8.0軟件,采用向前逐步回歸法進行修正來消除共線性問題。即修正后的模型為:

表3 相關系數(shù)矩陣

最后得出回歸結果2(如表4所示)。

通過表4可以得出結論:從總體水平上來看,擬合優(yōu)度一般,總體上F值、P值均通過檢驗。在顯著性水平為1%的顯著性水平下,x1、x5、x9、x11與y顯著性相關均可以通過顯著性水平檢驗。因此,最終模型回歸結果為:

(三)實證結果分析及結論

根據(jù)以上回歸結果可以得出以下結論:

1.在我國上市商業(yè)銀行行業(yè)中,會計信息能夠解釋股價變動的74.06%(R-squated=0.740551)的信息。這與Barth,Beaverand Iandsman(1993)所研究的會計信息能夠解釋股價變動的75%~80%符合,表明在我國商業(yè)銀行中會計信息并未違背股價信息。

2.通過最終的線性回歸結果2可以看出,在我國上市商業(yè)銀行中,每股收益增加7.0115元時,股價上漲1元,而每股收益代表的是企業(yè)的盈利能力。因此來看,投資者非常關注上市商業(yè)銀行的盈利能力。

3.固定資產周轉率、凈利潤增長率與股價呈顯著性相關,表明近年來投資者在投資商業(yè)銀行時,開始關注公司的營運能力和發(fā)展能力。

4.償債能力、現(xiàn)金流量能力各指標與股價相關性較差,說明投資者對于商業(yè)銀行的償債能力、現(xiàn)金流量能力的關注較少,從側面也反映出投資者對商業(yè)銀行這兩種能力的信任度較高。

結語

本文通過實證分析,得出我國上市商業(yè)銀行會計信息中反映其盈利能力的每股收益與股價顯著相關性最強,每股收益的變動對股價的漲跌影響最大的研究結論。投資者在投資上市商業(yè)銀行時,首先關注的仍然是商業(yè)銀行的每股收益盈利能力指標,而其他反映會計信息的能力指標對于股價的漲跌影響作用小。對于投資者在投資過程中,僅重點關注公司某一方面會計信息做出決策的合理性有待于進一步研究。

[1]吳世農,黃志功.上市公司盈利信息報告?股價變動與股市效率的實證研究[J].會計研究,1997,(4):13-18.

[2]劉千,劉晶.我國上市商業(yè)銀行股票價格與其財務信息相關性研究[J].商業(yè)經濟,2010,(6):73-74.

[3]袁知柱,鞠曉峰.中國上市公司會計信息質量與股價信息含量關系實證檢驗[J].中國管理科學,2008,(S1):231-234.

[4]王福勝,周文娟.會計信息影響股票價格的簡化模型的實證研究[J].管理科學,2007,(2):74-79.

[5]唐東升.會計信息對股價影響的實證分析[J].統(tǒng)計與決策,2012,(6):172-173.

[責任編輯 陳丹丹]

F830.33

A

1673-291X(2017)09-0057-03

2016-12-26

張馨怡(1987-),女,山東青州人,碩士,從事財務成本管理研究。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

消費導刊(2017年20期)2018-01-03 06:27:21

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿工業(yè)(2016年35期)2016-04-09 06:59:36

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

人間(2015年19期)2016-01-04 12:47:04