我國個人所得稅稅收收入測算

2017-04-10 22:39:17章靜雯

經濟研究導刊 2017年7期

章靜雯

摘 要:我國正處于個人所得稅改革之際,對個稅稅收收入能力的測算因此需要做出調整與改善。構建白色與灰色模型,對我國個稅稅收收入進行測算,以期為我國財政預算與新一輪個稅改革提供科學依據。模型一為基于居民收入分布的測算模型,創新性地在基尼系數、應稅收入方面予以改進,同時通過該模型,具體測算我國2014年的個稅稅收收入能力,并具體分析工薪所得稅的稅收組成結構。模型二為基于灰色模型,對實現稅收收入的預測。最后,通過總結上述建模結果,針對我國個人所得稅的改革、征管等方面提出相關政策建議。

關鍵詞:個人所得稅;稅收收入;收入分布函數;個稅改革

中圖分類號:F126.2 文獻標志碼:A 文章編號:1673-291X(2017)07-0077-05

引言

個人所得稅向來是民生熱點和“兩會”焦點。個人所得稅作為一個與人們密切相關的直接稅,對于調節收入分配,促進社會公平,支持財政收入都起到了積極的推動作用。合理測算稅收收入對協助財政部們進行預算管理,合理評估財力,提高政府間轉移支付水平,探究稅收公平,優化個稅結構,促進個稅改革有重要意義。

本文在前人研究的基礎上,創新性地在基尼系數、應稅收入等方面進行了調整,修正并構建基于居民收入分布的個人所得稅稅收收入的測算模型。接下來,利用宏觀分組數據并對其進行模擬與調整,還原真實數據,擬合出我國居民的收入分布函數。并據此實際測算了我國的個人所得稅稅收收入,然后根據所得結果對現行的個人所得稅制度進行了詳盡的分析。此外,利用灰色模型,進一步估算了我國個稅的實際稅收收入。最后,總結前文結論并據此提出有關個稅改革與稅收征管方面的政策建議。

一、個人所得稅稅收收入積分模型

目前,個稅應稅所得被分為工資、薪金所得;個體工商戶的生產、經營所得等11項,分項計征。同時,依照《個人所得稅法》我們能夠得到任意一項應稅所得稅收收入能力的計算通式,如式(1)所示:

稅收收入能力= 應納稅所得額①× 適用稅率 (1)

=(應稅所得-費用扣除標準)× 適用稅率

不難發現,(1)式中“適用稅率”和“費用扣除標準”由《個人所得稅法》明確規定,且具有一定的穩定性,可視為已知常量;而“應稅所得”則是基于“居民收入”的隨機變量。那么,式(1)實際上僅隨居民收入變化而變化,稅收收入能力則應是“居民收入”的單變量函數。因此,為了測算稅收收入能力,我們只需要獲得居民收入的概率密度函數②即可。

據此,我們不妨假設居民收入為X(元/年③),其概率密度函數用fX(x)表示,任意一項應稅所得Y(元/月)可以表述為:Y=kX/12(其中,k表示該項應稅所得占居民收入的比重)。計算可得Y的概率密度函數fY(y),可以表示為fY(y)=fX()。比照式(1),令該項應稅所得的費用扣除標準為T,適用稅率為t,N表示全國總人口數。則該項應稅所得Y的稅收收入能力R可以表述為:

其中,G表示基尼系數,X 表示該區域的人均收入。因此,只需求得居民收入的均值與基尼系數,即可唯一確定居民收入分布函數的兩個參數μ與σ,從而唯一確定分布函數。

2.我國居民收入的均值測算。考慮到國家統計局組織的居民收入調查是按城鎮、農村兩部分分別進行的,所以想得到居民收入的總體均值和基尼系數,就必須將農村數據與城市數據二者整合。整合方式概括而言,就是將我國城鄉居民平均收入加權求和,權重的依據是城鄉居民人口比重。用公式表示即:

ωurbanχurban+ωruralχrural=χ

其中,χurban表示城鎮人口的人均收入,χrural為農村人口的人均收入,ω表示兩者的權重,χ為全國的人均收入。

3.我國居民收入的基尼系數G的測算。基尼系數是考察居民內部收入差異的指標。結合每一年度城鄉居民人均收入的數據,通過R程序計算,可以得到相關年度分區域的基尼系數。同時以城鎮、農村面積作為相關權重,加權求和得到全國的基尼系數,用公式表示即:

G=SruralGrural+SurbanGurban

其中,Gurban、Grural分別表示城鎮、農村的基尼系數,Surban、Srural表示以城鎮、農村面積作為權重的系數。

三、個人所得稅稅收收入的測算

(一)基尼系數與居民收入均值的測算結果

由于可以用城鄉面積數量作為權重的方法即可用以計算全國城鄉居民整體的基尼系數G,因此根據計算的我國城鄉居民分別的基尼系數和相關年份的城鄉面積作為權重,可以得到2010—2014年份全國的平均基尼系數分別為0.59245、0.5895、0.58785、0.56405、0.54485。通過計算可獲得了全國相關年份的基尼系數如上,綜合比較各類機構與各項研究所得出的基尼數,本文調整所得的基尼系數是具有一定的可信性的。

(二)我國城鄉居民收入分布的擬合

經過計算可知,2010—2014我國居民收入的概率分布函數的標準差分別為1.0607、1.1031、1.1324、1.1597、1.1738。同時,其標準差σ與居民收入的均值與也存在如下的關系:

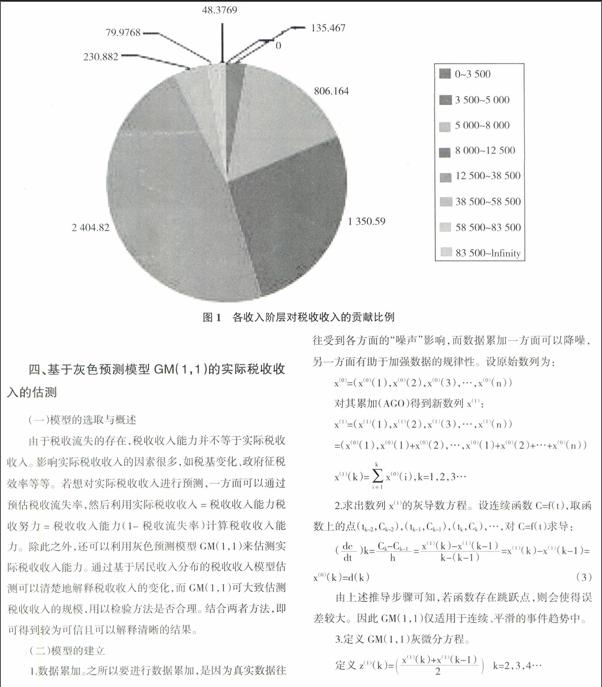

本文通過Mathmatica計算求解可得,得到2014年的個稅收入分別為8 632億元,實際實現稅收收入為7 377億元,考慮存在一定的稅收流失,與結果較為準確(見圖1)。

此外,中產階級居民承擔了主要的稅收收入,他們也是稅收收入來源的主力軍。

四、基于灰色預測模型GM(1,1)的實際稅收收入的估測

(一)模型的選取與概述

由于稅收流失的存在,稅收收入能力并不等于實際稅收收入。影響實際稅收收入的因素很多,如稅基變化、政府征稅效率等等。若想對實際稅收收入進行預測,一方面可以通過預估稅收流失率,然后利用實際稅收收入=稅收收入能力稅收努力=稅收收入能力(1-稅收流失率)計算稅收收入能力。除此之外,還可以利用灰色預測模型GM(1,1)來估測實際稅收收入能力。通過基于居民收入分布的稅收收入模型估測可以清楚地解釋稅收收入的變化,而GM(1,1)可大致估測稅收收入的規模,用以檢驗方法是否合理。結合兩者方法,即可得到較為可信且可以解釋清晰的結果。

(二)模型的建立

由上述可知,GM(1,1)的白化實際上就是一個由離散到連續的過程。

(三)模型求解與檢驗分析

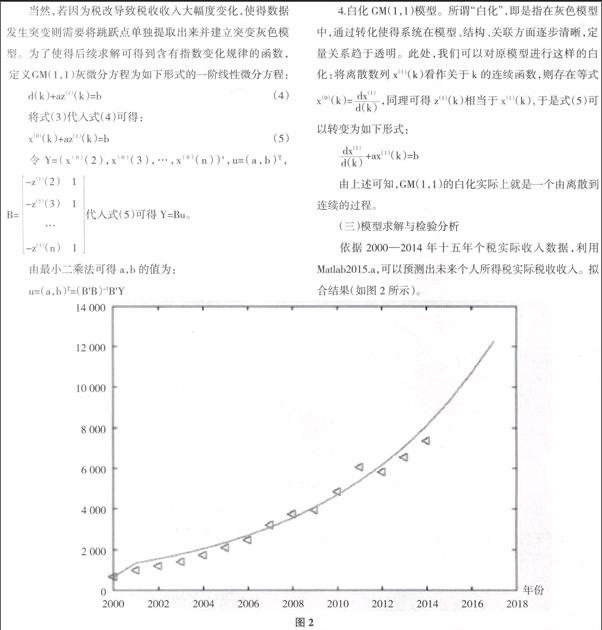

依據2000—2014年十五年個稅實際收入數據,利用Matlab2015.a,可以預測出未來個人所得稅實際稅收收入。擬合結果(如圖2所示)。

21世紀以來,個稅的實際稅收收入大抵呈指數分布。這一方面是源于我國居民收入的大幅度提升,同時也有個稅制度改革的影響。個人所得稅近年來增速加快,根據估計2015—2018年的實際個人所得稅稅收收入為8 417億、9 314億、10 688億、12 265億元左右。根據我國國家稅務局公布的數據,2015年個人所得稅實際稅收收入為8 618億元,與估測結果相近。從圖2也可看出,該模型擬合效果良好。

五、結論與政策建議

(一)結論

據估計我國2014年的稅收收入應為8 632億元,實際實現稅收收入為7 377億元,由此來看,仍存在較大的稅收流失,其中工資薪金項目,由中產階級承擔著較大的比重的個稅負擔,而富裕階級繳納的個稅遠遠低于中產階級。此外,對于實際實現收入可建立灰色模型GM(1,1)進行預測,據估計2015—2018年的實際個人所得稅稅收收入為8 417億、9 314億、10 688億、12 265億元左右。

(二)政策建議

1.完善個人信息記錄系統,并做好數據統計工作。相較于歐美等國,目前我國的個人信息的記錄、統計工作尚存在很大的發展空間。完善個人信息記錄系統,一方面為政策研究員提供數據支持,從而使其能夠根據我國國情,有所依據地制定合適的方針政策,從而很大程度上避免了“經驗主義”的錯誤。僅憑專家預估,難免可能與實際情況存在較大的出入。另一方面,個人信息的記錄、統計也使得稅收征管更有效率。很大程度上,個人信息的記錄可大大降低偷稅、漏稅的幾率,從而提高稅收成果,促進我國稅收征管工作水平的提升。此外,提高相關部門間信息共享程度,實施財產實名制,也將幫助信息記錄、統計工作順利實施。

2.“以人為本”、完善個稅費用扣除制度,保證稅收收入連貫性。目前,個稅改革的大方向已經確定,即由分類制走向分類與綜合相結合的稅收制度。其改革的重點在于對費用扣除項目的選擇與標準的選定。費用扣除的核心在于依據個人情況對其生計費用予以一定的扣除。為了體現“公平稅負原則”,應當摒棄現行的“一刀切”的定額或定律扣除制度,而應根據納稅人的實際情況,采用基礎扣除和特別扣除相結合的個別扣除法。同時需要注意的是,在具體制定政策前,需進行翔實的統計測算,以避免稅收的突變,保證稅收收入的連貫性,促進稅收公平。

參考文獻:

[1] 茆詩松,程依明,濮曉龍.概率論與數理統計[M].北京:高等教育出版社,2011.

[2] 賈康,梁季.我國個人所得稅改革問題研究——兼論“起征點”問題合理解決的思路[J].財政研究,2010,(10).

[3] ACIR,1993,RTS 1991:State Revenue Capacity and Effort[R].Information Report M-187 Washington:AdvisoryCommission Inter- governmental Regulation.

[4] 易楠.個人所得稅稅收收入能力的測算與研究[D].北京:首都經貿大學,2010.

[5] 李國鋒.個稅起征點政革對納稅能力的影響基于居民收入分布的估算[J].數量經濟技術經濟研究,2015,(8).

[6] 張金寶,廖理.基于區間型數據的城市家庭收入分布與基尼系數測算方法研究[J].數量經濟技術經濟研究,2013,(7).

[7] 沈中元.利用收入分布曲線預測中國汽車保有量[J].中國能源,2006,(8).

[責任編輯 陳麗敏]