股權激勵中股份預留淺議

2017-04-10 05:22:20陳曦

合作經濟與科技 2017年7期

陳曦

[提要] 股權可以融資、股權可以打市場、股權可以控制公司、股權可以留住和吸引人才。股權激勵,是企業為了激勵和留住一些核心人才采用的一種激勵方法,可以說是一種長期的激勵方式。而預留股份在股權激勵中占有比較重要的地位。股份預留,具體來說就是企業預留出一部分股份,以備將來企業新進高級管理人才和高級技術人才,作為激勵他們的一種方式。本文介紹股份預留的概念及其來源等;重點介紹股票期權中的預留股份和預留限制性股票。

關鍵詞:股權;股份預留;股權激勵

中圖分類號:F27 文獻標識碼:A

收錄日期:2017年2月27日

一、關于股份預留

(一)股份預留的概念。股份預留,即企業預留出一部分股份,作為激勵企業核心人才和吸引未來新進人才的一種激勵方式。

(二)設置預留股份的原因

1、可以起到延期激勵的作用。股份預留主要是對企業的高科技技術人員以及業績突出者等的一種長期激勵方式。因為在企業當中,無論是在經營管理決策執行方面還是思想技術等創新方面,這些人都起到了模范帶頭的作用,他們可以說是企業不可多得的人才。為了企業長久持續健康的發展,完善激勵體制十分重要,合理的激勵方式可以提高員工工作的積極性和創造性,從而為企業保存住強大的人力資源優勢。

2、可以吸引更多的人才。缺乏優秀人才將是企業提高業績、發展進步的巨大的絆腳石,所以越來越多的企業通過股份預留的方式吸引更多的優秀人才,使企業能夠在當代以人力資本結構為主的市場競爭態勢中站穩腳跟。

3、可以完善企業激勵機制。預留股份的獎勵體系將對于完善企業的激勵機制起到重要的作用,一般來說企業的激勵機制應該是動態的,這也就意味著企業的激勵機制應該做到不僅要能對原來已有的激勵對象作出合理的激勵,而且還能對未來引進的新人才預定激勵約束方案,以應對人才的不斷流動和更新。

(三)預留股份的來源

1、通過增發新股獲得。上市公司可以采用公開發行新股時預留一部分股份作為股票來源實施股權激勵計劃。

2、國有剩余凈資產中獲得。國有剩余凈資產經過企業的適當處理后是可以作為預留股份來源的。但是怎樣合理合法預留、具體的預留比例等一系列問題,還是要通過企業和當地政府根據企業自身情況來共同協商而定。

3、從公司回購股份中獲得。企業可以回購離職員工的股份,還可以在規定的特殊情況下回購流通在外的部分股份。企業回購回來的股份就可以根據當地相關規定進行預留,預留的股份就可以用來激勵骨干員工以及核心人才。當然企業也可以將回購股份注銷。

(四)預留股份的授予方式

1、限定條件。預留股份的授予一般都是需要設置一定的限制條件,比如在經營業績方面的限定還有在時間方面的限定等等,一般來說這兩種限定比較普遍,前者是要求企業在一定時期內,有關經營方面的一些指標要達到某一特定標準,并且企業在這段經營期間內沒有出現重大經營事故,只有在符合這些條件后獲授方才可以行權,否則不可。而后者,簡單說就是按照約定,獲授方在企業的工作時間達到規定時即可行權,未達到規定日期的期間內不可行權。

2、出資配股。一般來講,獲授方都需要出資一定的資金才可以被授予預留股份,配股比例要根據個人在企業中做出的貢獻和崗位重要性等,對其現金出資進行配股獎勵。獲授方在授予預留股份之后,就可以擁有所獲授股份的所有權利。

3、經營者代持。由于在預留股份授予之前,可能會存在股東缺位的問題,為解決這樣的問題,就出現了這樣一種授予方式,即在企業進行工商注冊登記時,讓企業經營者代為持有預留股份。這樣的做法一般不會損害到獲授方利益。

二、股份預留存在的問題及解決辦法

股份預留目前存在的問題,是一些企業預留股份比例超過規定要求。我國證監會曾規定,預留股份除非該企業確實有需要才可以預留部分,否則一般不允許,但是預留的比例有一定限制,不能過高,具體來說不能超過本次股權激勵計劃授予權益總數的10%。但是一些企業并不按規定要求預留股份,有的公司鋌而走險,將預留股份的比例保持在10%多,也有一些膽大的企業將預留股份的比例抬高到40%~50%,將近過半。所以,證監會應當積極對此采取措施,加強監督和處罰力度,使股份預留在起到激勵作用的同時能夠更合理、合法。

目前,股份預留在股權激勵的各個模式之中都有所體現,但是對于股份預留的來源方面依然存在一些困難。上面我們介紹了股份預留的三種來源,但是這三種方法都面臨著一些不容忽視的問題。首先,如果通過增發新股取得部分預留股份,則原始股東的權益可能會受損,而且老股東權益受損程度隨著增發新股規模的增大而增大,增發后對股價的波動影響也不容小覷;其次,國有剩余凈資產做相應處理后雖然可以用作預留股份,但是由于這部分股份的設置一般不會在文件中做具體規定,所以企業需要通過內部協商以及同當地政府協商、考慮各方面利益的基礎上來決定預留股份設置的比例大小,過程比較繁瑣;第三,通過公司回購股份獲得預留股份,容易造成資金緊張、減少公司自由現金流量、易導致公司操縱股價等負面影響。所以對于以上預留股份來源存在的問題,建議措施如下:首先對于增發新股取得預留股份,增發新股時可以適當增加向老股東配售比例,或者可在對融資影響盡量小的情況下適當縮減增發新股的規模,盡可能權衡老股東權益和股份預留的效益。公司在考慮是否要通過公司回購股份以獲得預留股份時,要充分考慮企業自身情況,如果公司的現金流足夠充裕且目前投資機會較少時,就可以考慮選擇回購公司股份來獲取預留股份,否則另尋它法。

三、股票期權及其股份預留

股票期權是股權激勵的重要方式之一。我國企業要想實施好股票期權計劃,首先就必須要有合法有效的預留股份。

上市公司實施股票期權所需股票的來源一般有三種:第一種是公開發行股票時預留一部分;第二種是回購公司股票;第三種是發行新股。對于預留股票期權的來源問題,許多專業人士提出了不同意見,如果將這些專業人士的意見做一個總結的話,大概可以分為五種,即增發新股、原股東轉讓股份、國有股減持、二級市場購買和公積金轉增股本取得預留股份。前四種方法實施起來都會面臨一個共同的問題,那就是都會有現金流出。另外,定向增發新股和老股東轉讓股份以獲得預留股份的方式,都存在一定風險,前者有增加公司成本的風險,后者有加大二級市場價格波動幅度的風險。那么還剩下最后一種方式,就是公積金轉增股本,以公積金轉增股本作為預留股份來源,簡單說就是上市公司股東大會決議將一部分資本公積金轉增為公司股份,作為預留股份以激勵員工。這種方法最為適宜,因為它既沒有損害原始股東的權益,反而還使他們的股份增了值。因為在凈資產并沒有因此發生任何變化,只是有一部分從資本公積科目轉向了股本科目,且預留股份的所有者仍然是公司原有股東。經理人員在股票期權的激勵下會加強經營管理工作,公司的業績會上升,企業凈資產也會因此而增加,原始股東的利益也就自然增加。

四、限制性股票及其股份預留

限制性股票,本質上就是激勵對象行使股票權利時要遵循一定的條件,即在時間或業績目標達到預先約定的條件和標準的時候才可以將限制性股票出售,并從中獲益,激勵對象在行使這種股票權利的時候要面臨的是如果沒有達到所規定的條件,就可能失去這些股票。

企業創始人需要用限制性股票來確定其他的創始人是否繼續著為企業效力,比如早期有好幾個創始人一同創業,其中一個創始人因為覺得經營困難或者遇到其他困難而離開了公司和其他的創始人,另謀出路,但是沒有撤股,多年以后,留下來的創始人為企業創造了數以十億的價值,而離開的創始人在沒有為企業做出任何貢獻和努力的前提下,不知不覺也成為了百萬富翁,對于其他創始人來說,這是不公平的,所以企業創始人們也需要用限制性股票相互限制,離開的創始人的股份可以被公司回購。投資者有時也需要限制性股票來確保企業的創始人不會離開公司,因為創始人有時候是公司的大股東,投資者投入資金的主要組成部分之一就是創始人。

股份有限公司在首次公開發行中可以預留股份。公司實施激勵計劃預留限制性股票的授予,促成經營者和股東形成利益共同體,共同為企業謀發展、謀福利,提高管理和經營效率。預留限制性股票的授予還可以提高經營者的積極性,最終實現企業的業績目標。限制性股票主要是從授予價格和股票價值之間的差額之中獲益,一般來說較低的是限制性股票的授予價格,激勵對象會想盡辦法提高公司業績,努力工作,增加企業價值,因為只有當股票價值增加,激勵對象才有獲利機會。

五、股份預留實例分析

(一)老板電器股份有限公司實施限制性股票的激勵計劃

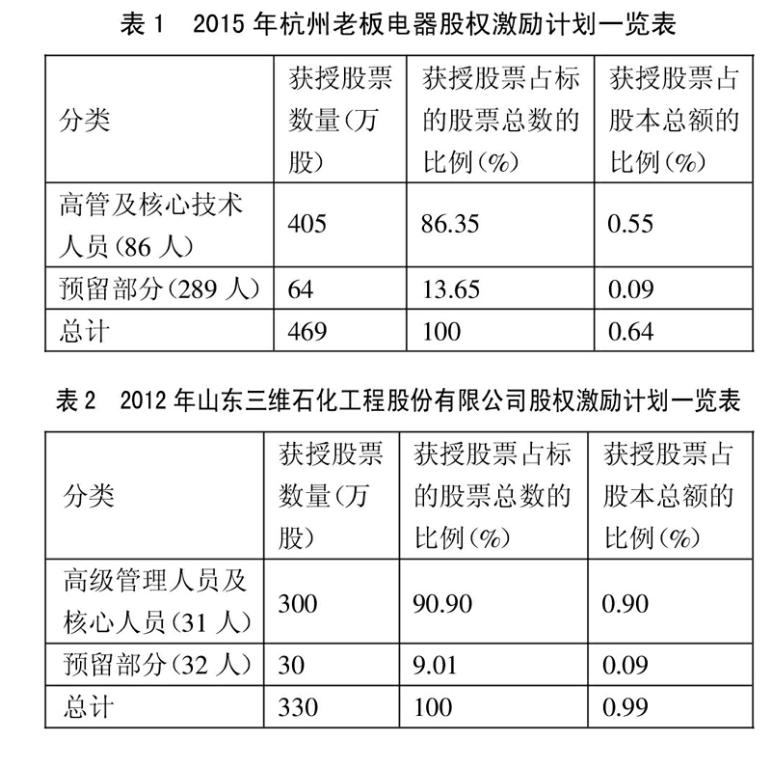

1、主要內容。(1)以限制性股票作為此次激勵工具;(2)首次限制性股票的授予日為2015年1月21日;(3)預留部分限制性股票的授予日為2016年1月4日;(4)首次授予86人以限制性股票為405萬股,預留限制性股票為64萬股,激勵對象為289人;(5)授予價格為每股15.2元,預留限制性股票授予價格為每股21.3元;(6)從激勵對象獲得限制性股票之日算起,往后的12個月內是鎖定期,這意味著在此期間,激勵對象獲得的限制性股票不得轉讓。期滿后到達解鎖期,如果達到了預先約定的條件,激勵對象可分三次依照30%、40%、30%的比例申請解鎖。

2、解鎖業績條件。2015年預留授予限制性股票第一個解鎖其業績需要滿足如下條件:相比2013年,2015年的凈利潤增長率不得低于65%,凈資產收益率不得低于20%。

3、實施情況及效果。2015年1月21日,公司董事會和監事會通過審議明確表明此次限制性股票授予日、激勵對象以及授予價格。激勵對象既包括高級管理人員,也包括一些核心技術人才,限制性股票激勵覆蓋面不斷擴大,預留限制性股票不斷調整增加,企業的高級管理人才和核心技術人才也在增加,業績蒸蒸日上。

(二)山東三維石化工程股份有限公司股票期權激勵計劃

1、主要內容。(1)此次激勵計劃中的股份來源為向激勵對象定向發行公司股票;(2)此次激勵工具為股票期權,總共330萬份,其中首次授予股票期權300萬份,預留股票期權30萬份;(3)首次授予的300萬份股票期權的行權價格為18.18元,而預留的30萬份股票期權的行權價格在該部分股票期權授予時由董事會按照相關法律法規來確定。(表2)

2、實施情況及效果。本次激勵計劃的激勵對象有1名高級管理人員、30名管理骨干和技術骨干以及若干其他激勵對象。預留股票期權激勵對象包括32名管理骨干、技術骨干以及若干其他激勵對象。2013年歸屬于上市公司股東的扣除非經常性損益的凈利潤為121,331,142.79元,與2011年數據相比增長了76.52%,扣除非經常性損益后的加權平均凈資產收益率為13.71%。

(三)股份預留現狀分析。可以說,在我國的股權激勵方式中,股票期權和限制性股票是使用最多的兩種方式,占比達到了將近95%。雖然目前我們國家的企業在股權激勵方式中依然是股票期權占比較大,占到所有激勵模式的75%左右,但自2011年以來,限制性股票激勵模式在大幅增長,尤其在制造業以及信息技術產業之中,限制性股票激勵方式已經超過了股票期權,越來越多的企業也開始使用限制性股票激勵方式來替代以前的股票期權方式。而在采取股權激勵的同時預留出一部分股份以供激勵員工的現象也越來越普遍,因為股份預留是激勵原始股東和吸引未來人才的重要方式。目前在股權激勵中采取預留股份的企業占比幾乎達到40%,這一現象表明,采用股份預留的方式來增強激勵效果將在不久的將來興盛起來。

主要參考文獻:

[1]胡偉.預留股份的長遠考慮[J].商界,2010.

[2]蔣順才,高晨.股票期權的預留股份來源——一種新思路[J].經濟研究參考,2002.

[3]陳芳.我國上市公司股權激勵模式探討[J].財經視點,2011.

[4]張優琴,龔凱頌,曹陽.限制性股票激勵實施效果分析[J].財會通訊,2009.

[5]Bryan Springmeyer,Restricted Stock in Startups.

[6]Andy Rachleff.How Do Stock Options and RSUs Differ[J].2002.6.14.

[7]任海峙.上市公司股票期權激勵機制研究[J].經濟問題,2007.