公司價值、控制權風險與控制家族股權比例調整

2017-04-14 08:22:29山

生產力研究 2017年1期

關鍵詞:價值

山

(1.杭州電子科技大學;2.浙江工商大學,浙江 杭州 310018)

公司價值、控制權風險與控制家族股權比例調整

謝會麗1,2,山英1

(1.杭州電子科技大學;2.浙江工商大學,浙江 杭州 310018)

股權結構是股東競爭的均衡過程,是控股股東價值最大化的結果。控制家族作為上市公司股權結構的主導方,是如何進行股權比例調整,實現股權結構的優化呢?文章基于控制權理論分析,認為公司價值與控制權風險是影響控制家族股權比例調整的關鍵因素,并選取 2008—2013年家族上市公司進行驗證。實證結果表明:(1)在控制權穩定的前提下,家族企業的公司價值越高,市場套利空間越大,控制家族越有傾向稀釋股權;然而,公司價值并沒有引起控制家族增強上市公司的股權。(2)當面臨較低的控制權風險時,控制家族傾向于稀釋股權;當面臨較高的控制權風險時,控制家族會增加股權以鞏固控制權地位。

公司價值;控制權風險;控制家族;股權稀釋;股權增強

一、引言

家族企業已經成為全球范圍的主要經濟組織形式,在各國經濟發展中發揮著重要作用。據筆者統計截至2015年12月31日在滬深兩市上市的家族企業有1 440家,占全部上市公司49.24%。作為公司治理的主要內容,不同的股權結構對企業契約各方產生不同的激勵,從而影響家族企業的投資、籌資、經營活動,并最終影響企業的價值。股權是公司控制基礎,控制家族如何進行股權的動態配置,平衡保持企業控制權及企業的成長目標,成為實現家族企業的家族控制和持續發展的關鍵。

以往關于股權結構影響因素的文獻表明股權結構在宏觀層面受政治、法律、經濟、文化等的影響(La Porta等,1999;Boubakri等,2005;Burkart等,2003;Driffield,Mickiewicz和Temouri,2016),在微觀層面受企業規模(Demsetz,1983)、公司價值(Kole,1994)、內部資本市場(鄭國堅、魏明海,2006)、控制權私利等的影響。但是以往關于股權結構的文獻主要集中于從靜態的角度考察股權集中度、股權制衡度的影響因素(劉志遠等,2007),較少文獻對第一大股東、管理層特定主體股權的影響因素進行研究,鮮有從最終控制人的角度研究股權結構影響因素的文獻。股權結構的形成源于企業追求利潤最大化,股東之間通過權衡收益和成本,從而形成一個均衡的競爭性的內在股權結構(Demsetz,1983),上市公司的實際控制人作為上市公司最大股權控制方,在該形成過程中起著關鍵作用。股票市場表現和流動性為所有權動態調整提供了重要的基礎(HPS,2007)。隨著中國股票市場的發展,上市公司股票進入全流通時代,這為研究控制家族的股權比例調整提供了可能。因此研究實際控制人控制的股權比例動態調整的影響因素具有重要的理論和現實意義。

本文從實際控制人的角度來研究家族企業股權的動態調整,發現控制權風險是控制家族股權比例調整的關鍵因素,當不存在控制權風險時,公司價值決定了控制家族股權調整的方向,豐富了股權結構相關研究,并為家族企業股權結構優化提供了經驗證據。

本文余下的部分是:第二部分從理論上分析公司價值、控制權風險對控制家族股權動態調整的影響,并提出研究假設;第三部分是研究設計,包括樣本選擇和數據來源、變量定義以及模型構建內容;第四部分是實證分析與實證結果的解釋;最后一部分是研究結論。

二、理論分析與研究假設

(一)公司價值與控制家族股權比例調整

控制權能夠給控股股東帶來收益(Lease等,1983)。擁有公司控制權的股東,將獲得比其他股東股票價值更高的溢價,得到更高的收益(Dyck和 Zingales,2004)。藍發欽等(2008)認為股權分制改革后,大股東傾向于采取支撐行為和買賣其控股公司股票的市場套利行為。對于家族企業而言,在公司股票上市時,控制家族往往是以較低的成本獲取公司的股票,遠低于通過二級市場交易的價格,控制家族在減持套現時,就能夠獲得較其他股東高的收益。在控制權穩定的前提下,大股東就有強烈的動機減持以增加持股收益(鄧嫻婷,2014)。在公司價值有較高的溢價時,控股股東會大幅度減持甚至不惜放棄對上市公司的控制權,以獲取溢價(巴曙松等,2008;吳敏曉,2011)。

關于大股東股份增持的市場擇時理論認為擁有內部信息的大股東會在公司股票被低估時增持股份,這樣可以以較低的成本獲得更多的控制權。對于控股股東而言,在確保控制權地位安全的情況下,對于經營狀況良好的資產逢低增持,對于經營狀況不佳的資產逢高退出,不失為一種理性的選擇。

由此,我們提出假設1a:在控制權穩定的前提下,家族企業的公司價值越高,市場套利空間越大,控制家族越有傾向稀釋股權。

1b:公司價值越低,增持成本越低,控制家族會傾向于增持股份,增強控制權。

(二)控制權風險與控制家族股權比例調整

控制家族持有較高比例的股權,能夠給控股家族帶來更大的決策權,發揮更好的監督作用,另一方面,控制家族受到其他股東制衡的影響小,可以利用其控制權進行隧道行為,獲取控制權私有收益,因此控股股東有意愿增持,增強對公司的控制權(Holderness,2003)。

由于一旦控制地位喪失,大股東將不能再獲得控制權收益。因此,即使大股東可以通過減持股份獲利,他仍需要在流動性與控制權之間做出權衡,減持可能會危及其控制權地位(Bolton等,1998)。同時,家族企業在發展歷程中,常常需要稀釋股權來獲取融資資金、擴大規模等,而股權的稀釋會引起控制權風險,因此,控制家族面臨外部融資需求與控制權風險規避之間的權衡(Keasey等,2015)。

當控制人對企業的控制是相對控制時,控制人的持股比例越低,其面臨來自于公司其他股東的制衡越強,發生控制權爭奪的可能性越大,會威脅控制人的控制權地位。例如近年來發生的國美、雷士照明家族企業控制權之爭。控股股東為了抵御其威脅,或者為了抵御其它公司對企業的惡意收購,會傾向于增持股份,打破制衡狀態,更有效的控制上市公司。不論是面臨其他股東的制衡威脅還是主動增持來增強控制權,控股股東在股價低位時增持都不失為一種好的選擇(崔磊,2011)。

因此,提出假設2a:當面臨較低的控制權風險時,控制家族傾向于稀釋股權。

2b:當面臨較高的控制權風險時,控制家族會增持以鞏固控制權地位。

三、研究設計

(一)樣本選擇和數據來源

本文選取2008—2013年深滬兩市家族上市公司(最終控制人為家族或一個人的上市公司)為研究樣本,數據主要來源于國泰安(CAMAR)民營上市公司數據庫。此外,本文通過巨潮資訊網提供的上市公司基本資料和財務報表,對樣本進行核實和補缺。為確保數據的完整性和一致性,在此基礎上剔除了如下公司:(1)金融保險類公司;(2)家族為國外、港臺及受托人的公司;(3)6年內發生家族變更的公司;(4)數據缺失的公司——年度觀測值,最后共獲得1 871個公司——年度觀測值。為了降低數據極端值對研究結果的影響,本文對財務變量在1%的水平上進行了Winsorize處理及標準化處理。

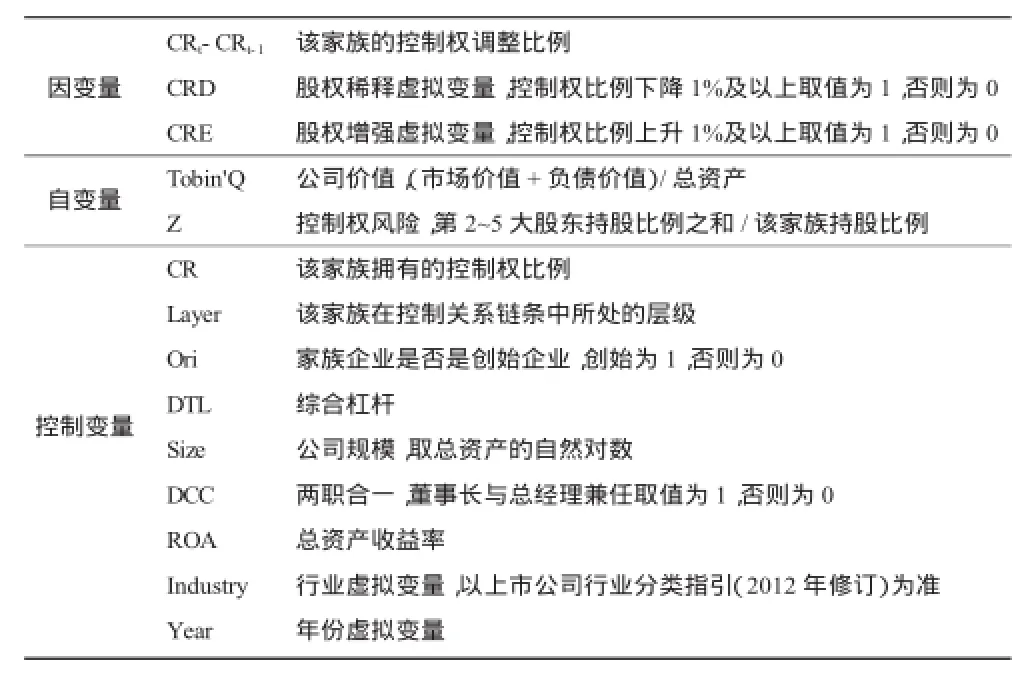

(二)變量定義

1.被解釋變量

控制家族股權比例調整。本文被解釋變量有3個:(1)控制家族股權調整幅度。將第t年控制家族擁有的上市公司股權比例定義為CRt,控制家族股權調整幅度則為CRt-CRt-1。(2)借鑒已有研究(HPS,2007;Foley et al,2008),本文定義控制家族股權比例調整的兩個虛擬變量:股權稀釋(CRD)和股權增強(CRE),當家族擁有的控制權比例下降1%及以上時,股權稀釋取值為1,否則取值為0,當家族擁有的控制權比例上升1%及以上時,股權增強取值為1,否則取值為0。

2.解釋變量

(1)公司價值。學術界通常用企業績效指標來衡量企業價值,借鑒巴曙松(2008)、吳敏曉(2011)等研究,本文選擇托賓Q值指標來衡量企業價值,托賓Q值來自國泰安數據庫托賓Q值C,計算的方法是公司的市場價值加上負債價值再除以公司的總資產。

(2)控制權風險。本文中采用股權制衡度指標衡量家族的控制權風險。遵循主流學術研究方法,采用第2~5大股東持股比例之和與家族的控制權比例的比值來計算股權制衡度。需要注意的是,本文中第2~5大股東持股比例之和等于前5大股東持股比例之和減去該控制家族的股權比例。

3.控制變量

本文選取了以下控制變量:

(1)該家族擁有的控制權比例(CR)。為了降低控制權的持股風險,相對于低股權比例的家族而言,高股權比例的家族更容易稀釋股權;同時,來自其他股東的約束和威脅越小,越能夠利用控制權優勢獲取私有控制權私有收益,因此增持的意愿不強烈。李強(2016)發現第一大股東持股比例過高時,以后期間選擇減持;第一大股東持股比例過低時,以后期間選擇增持。

(2)該家族在控制關系鏈條中所處的層級(Layer)。金字塔結構作為一種控制權增強機制,實際控制人可以以較低資金控制上市公司較大的所有權,因此在金字塔結構下,實際控制人會持有更高的股權。

(3)家族企業是否為創始企業(O ri)。創始企業往往擁有較高的控制權,在企業發展過程中,由于規模擴張、融資需求等,通常面臨股權稀釋的局面。

此外,本文還選取了企業綜合杠桿(DTL)、公司規模(Size)、兩職合一(DCC)、資產收益率(ROA)、行業虛擬變量(Industry)、年度虛擬變量(Year)作為控制變量。

表1 變量定義表

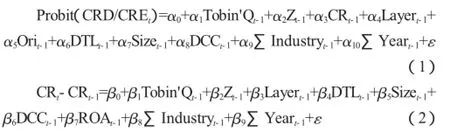

(三)模型構建

由于股權稀釋(CRD)和股權增強(CRE)是虛擬變量,因此模型(1)采用Probit回歸模型。需要注意的是,本文中所有解釋變量和控制變量均取滯后一期。

四、實證結果分析

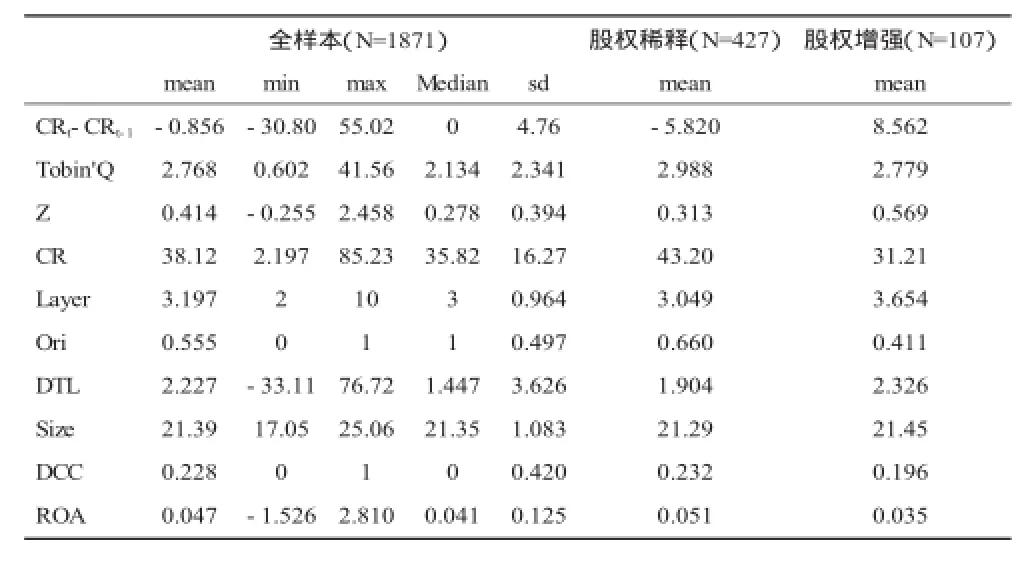

(一)描述性統計分析

表2列出了主要變量的描述性統計結果。可以看出,在我國家族企業中,家族擁有的控制權比例(CR)最高為85.23%,最低為2.197%,平均值38.12%,企業之間控制權比例相差很大。控制權比例調整最大為55.02%,最小為-30.80%,調整幅度比較大。在全部樣本中,股權稀釋樣本占22.8%,股權增強樣本占5.7%,說明研究控制家族股權比例調整是具有現實意義的。

表2 描述性統計分析

同時,我們還可以看到,股權稀釋樣本Tobin'Q均值(2.988)大于股權增強樣本均值(2.779),股權稀釋樣本控制權風險均值(0.313)小于股權增強樣本均值(0.569),初步驗證了假設。

(二)相關性分析

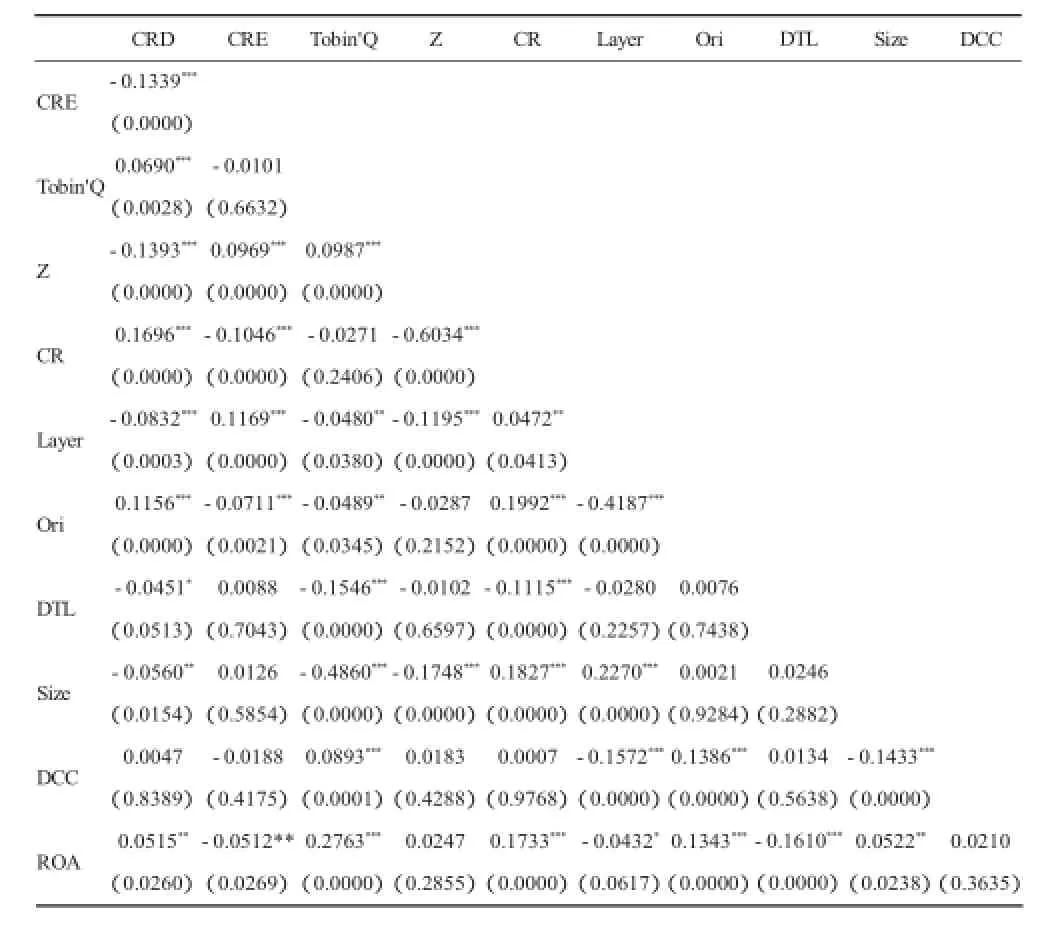

表3報告了主要變量之間的Pearson相關系數,變量之間不存在嚴重的共線性問題。其中股權稀釋(CRD)與Tobin'Q顯著正相關,與控制權風險(Z)顯著負相關,初步驗證了假設1a和假設2a。股權增強(CRE)與Tobin'Q負相關,與控制權風險(Z)顯著正相關,初步驗證了假設1b和假設2b。各自變量之間的相關系數較低,表明變量之間不存在嚴重共線性。

表3 Pearson相關系數

(三)回歸結果分析

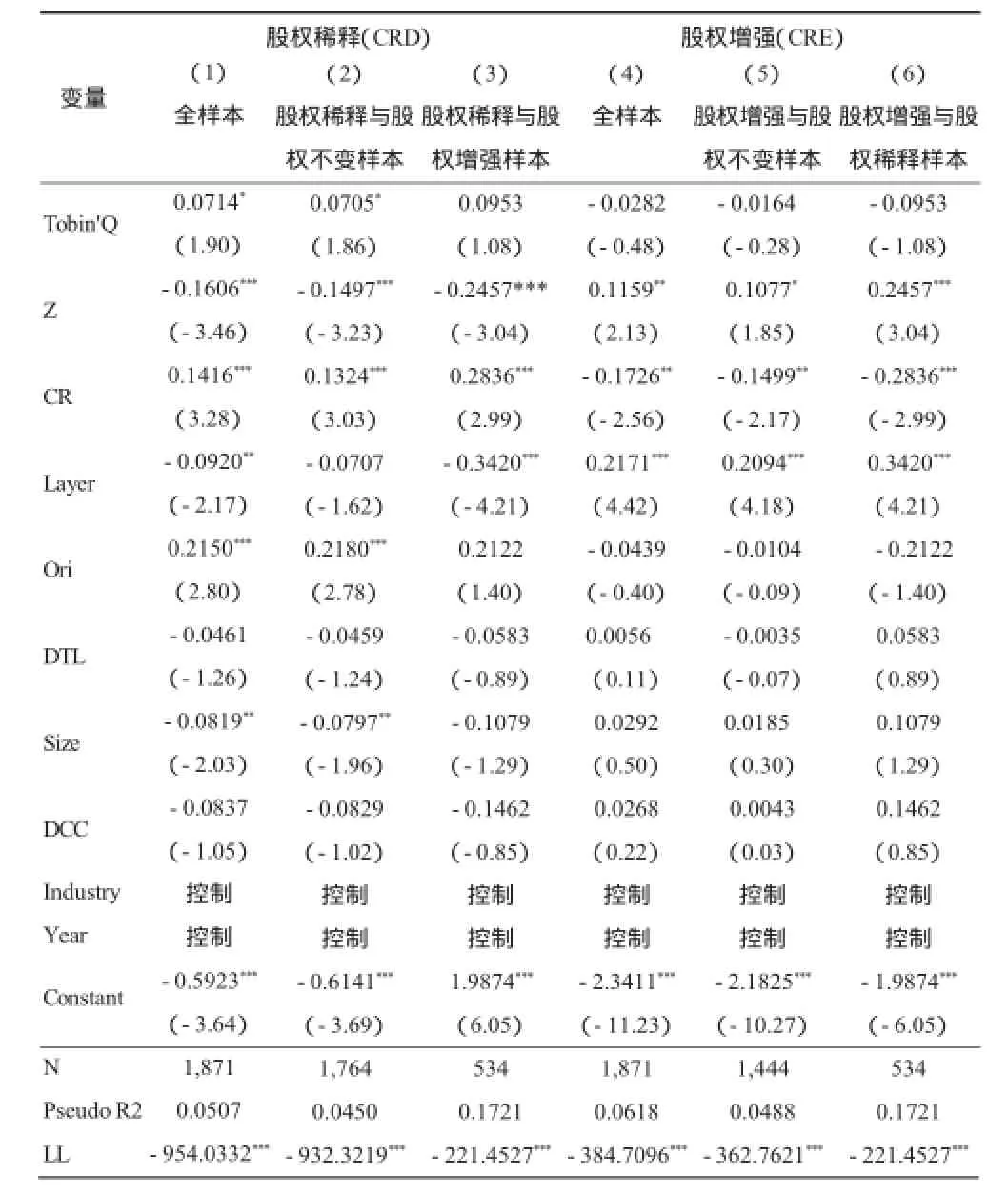

1.Probit回歸。表4列示的Probit回歸結果回歸。為了驗證結果的穩健性,分別采用全樣本、股權稀釋與股權不變樣本、股權稀釋與股權增強樣本,驗證公司價值與控制權風險對股權稀釋(CRD)的可能性的影響;分別采用全樣本、股權增強與股權不變樣本、股權增強與股權稀釋樣本,驗證公司價值與控制權風險對股權增強(CRE)的可能性的影響。由于Probit模型運用最大似然估計,沒有殘差平方和,所以我們構建了替代檢驗量LL檢驗模型的擬合度,LL的絕對值越大,說明模型擬合度越好。

表4回歸(1)、(2)中公司價值Tobin'Q系數顯著為正,支持假設1a,表明公司價值越大,控制家族為了追求自身利益的最大化,會選擇稀釋股權套利套現。控制權風險Z系數顯著為負,假設2a得到驗證,表明家族企業面臨的控制權風險越大,即受到來自其他股東的制約束越大,越不會稀釋股權。

表4回歸(4)-(6)表明公司價值Tobin'Q與股權增強成負相關關系,但不顯著,假設1b沒有得到支持,可能是由于公司價值高,企業增持需要付出比較高的成本,加之家族控制人掌握內部信息,故會選擇合適的時機再進行增持。控制權風險Z與股權增強成顯著正相關關系,表明控制權風險越大,家族控制人越會增持來鞏固控制權地位,假設2b得到驗證。

表4 Probit回歸結果

控制變量CR與股權稀釋呈顯著正關系,與股權增強顯著呈負相關關系,符合預期,表明對于控制權比例高的企業,控制權風險低,會進行股權稀釋以獲取收益;對于控制權比例低的企業,控制權風險高,會增強股權,以保證控制權。控制變量Ori與股權稀釋呈顯著正相關關系,創始企業在成長過程中面臨股權分散的可能性比較大。

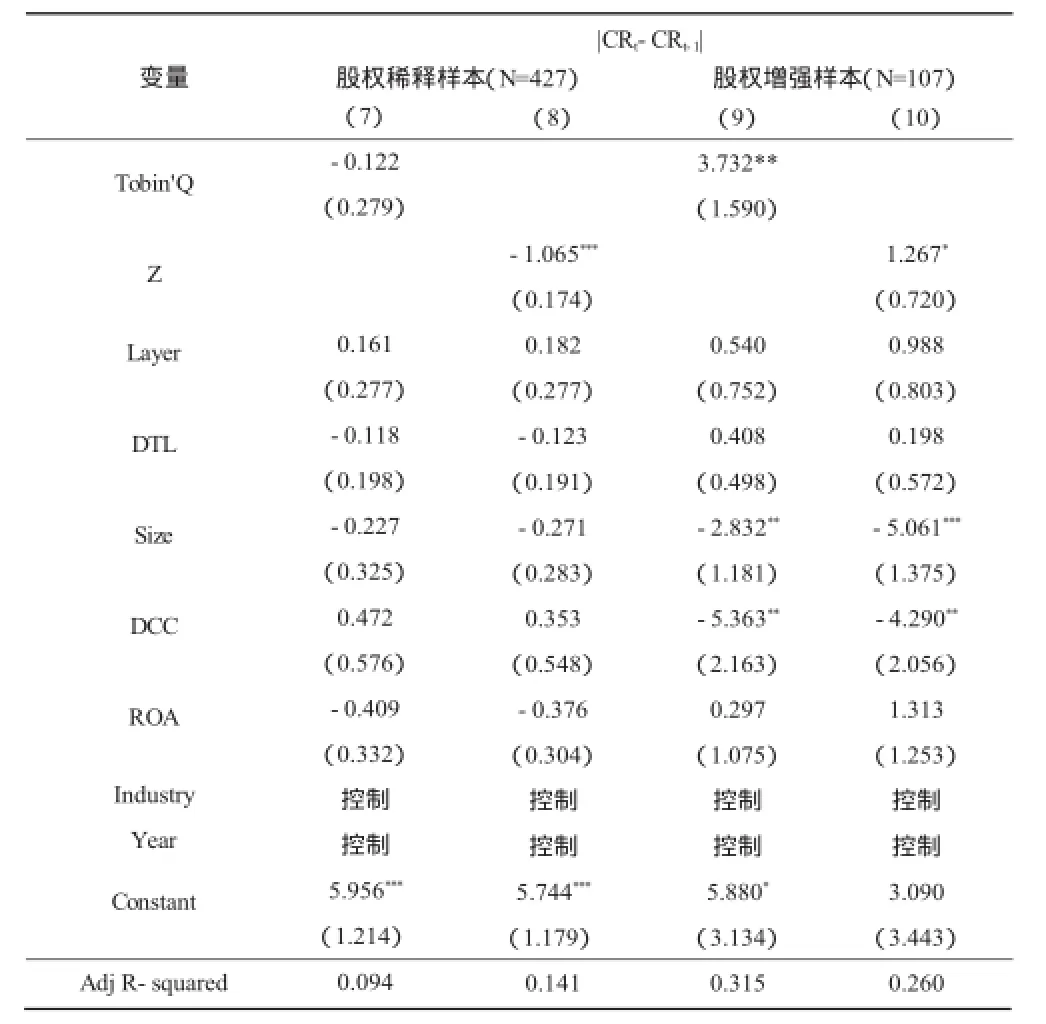

2.控制家族股權調整幅度(CRt-CRt-1)OLS回歸。表5列出了以控制家族股權調整幅度作為因變量的OLS回歸結果。回歸(7)中托賓Q值符號和預期相反,但結果不顯著。回歸(8)中控制權風險(Z)系數顯著為負,說明家族面臨的控制權風險越大,該家族控制股權稀釋的比例越小,符合預期,進一步驗證了假設2a。回歸(9)中托賓Q值與股權增強顯著正相關,與預期相反,原因可能在于股權增強樣本太少,或者家族企業在上調比例時不僅僅只考慮了成本,還考慮了成長性等其他因素。回歸(10)控制權風險(Z)系數顯著為正,說明在股權增強樣本里,家族企業面臨的控制權風險越大,控制權上調的比例越大,進一步驗證了假設2b。

五、研究結論

本文以2008—2013年中家族上市公司為樣本,研究了在家族企業中,公司價值、控制權風險對家族的控制權比例調整的影響。研究結果表明,公司價值與股權稀釋成正相關關系,公司價值比較高時,家族會采取稀釋股權來獲利,公司價值的高低對股權增強沒有顯著影響,可能在于家族掌握內部信息,會選擇股價低位時增持,降低增持成本。當家族企業面臨的控制權風險較低時,家族的控制地位不受威脅,可以在公司價值高時采取稀釋股權方式獲利,當面臨的控制權風險較高時,該家族為了擺脫其他股東的制衡約束作用,會增持來其鞏固控制權地位。

表5 控制權調整OLS回歸結果

[1]La Porta R.,Lopez-de-Silanes F.,Shleifer A..Corporate Ownership around the World[J].Journal of Finance,1999(54):471-517.

[2]Demsetz H.The Structure of Ownership and the Theory of the Firm[J]. Journal of Law and Economics,1983,26(2):375-390.

[3]鄭國堅,魏明海,2006.股權結構的內生性:從我國基于控股股東的內部資本市場得到的證據[J].中國會計評論(2):189-204.

[4]劉志遠,毛淑珍,2007.我國上市公司股權集中度影響因素分析[J].證券市場導報(10):42-48.

[5]Helwege J.,Pirinsky C.,Stulz R M..Why do firms become widely held?An analysis of the dynamics of corporate ownership[J].Journal of Finance,2007,45(3):995-1028.

[6]Lease R.C.,McConnell J.J.,Mikkelson W.H..The Market Value of Control in Public-traded Corporations[J].Journal ofFinancial Economics,1983(11):439-471.

[7]Dyck A.,Zingales,L..Private Benefits of Control:An International Comparision[J].Journal of Finance,2004(59):537-600.

[8]藍發欽,陳杰,2008.股權分置改革后中國上市公司大股東的行為特征研究[J].華東師范大學學報(哲學社會科學版)(4):77-83.

[9]鄧嫻婷.中國上市公司大股東減持行為動因及市場反應的研究[D].南京理工大學,2014.

[10]巴曙松,朱元倩,鄭弘,2008.全流通市場下的估值中樞為何呈現下移趨勢[J].金融發展研究(4):3-8.

[11]吳敏曉.基于市場交易視角的中國上市公司大股東行為研究[D].華東師范大學,2011.

[12]Holderness C.G..A survey of block holders and corporate control[J]. FRBNY Economic Policy Review,2003,9(1):51-64.

[13]Bolton P.,Thadden ELV..Blocks,liquidity,and corporate control[J]. Journal of Finance,1998,53(1):1-25.

[14]Keasey K.,Martinez B.,Pindado J.,Young family firms:Financing decisions and the willingness to dilute control[J].Journal of Corporate Finance,2015(34):47-63.

[15]崔磊.產業資本在A股市場增減持行為研究[D].上海交通大學,2011.

[16]Foley F.C.,Greenwood R..The evolution of corporate ownership after IPO:the impact of investor protection[J].NBER Working Paper,2008,No.14557.

[17]李強.第一大股東持股比例動態調整與效率研究[D].東北財經大學,2016.

(責任編輯:D 校對:R)

F271

A

1004-2768(2017)01-0123-04

2016-11-08

浙江省教育廳2012年高校科研項目(Y201224966);浙江省哲學社會科學規劃課題(12XKGJ02)

謝會麗(1977-),女,山西霍州人,杭州電子科技大學副教授,浙江工商大學博士研究生,研究方向:公司治理、會計理論與實務;山英(1990-),女,河南駐馬店人,杭州電子科技大學碩士研究生,研究方向:公司治理、資本市場。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02