企業系列并購績效研究述評:表述方式、理論假說及實證研究結果

2017-04-14 08:22:32朱傳華丁慧平

生產力研究 2017年1期

朱傳華丁慧平

(1.北京交通大學 經濟管理學院,北京 100044;2.北京聯合大學,北京 100101)

企業系列并購績效研究述評:表述方式、理論假說及實證研究結果

劉瑩1,2,朱傳華2,丁慧平1

(1.北京交通大學 經濟管理學院,北京 100044;2.北京聯合大學,北京 100101)

文章將企業為實現戰略目標在一段時期內進行多次并購的現象稱為系列并購。現實中多數企業都不只進行過一次并購,并且進行系列并購的企業越來越多。而理論界對企業系列并購現象的研究則剛剛起步,已有的研究主要集中在大樣本實證研究企業系列并購績效,并運用一些理論假說解釋實證結果的成因。文章在廣泛閱讀和分析企業系列并購績效相關文獻的基礎上,對企業系列并購的含義進行論述,進而對企業系列并購績效相關理論假說及企業系列并購績效實證研究結果進行述評。

系列并購;績效;理論假說;事件研究法;會計研究法

近年來,企業并購的數量和金額呈現上升趨勢。據彭博社報道,2013年全球企業并購的價值超過2.3萬億美元,相比2012年增長4.25%。美國多數企業并購是由不是第一次進行并購的企業發起的(Kengelbach等,2012)[1],1980—2004年間,美國10%最活躍的并購企業發起的并購數量占全部并購交易的35%(Ahern,2008)[2]。毛雅娟(2011)[3]運用國泰安數據庫對2000—2007年間發生的并購事件進行分析發現,我國70%左右的上市公司3—5年內進行過兩次以上并購。國內外許多知名大企業如:思科、通用電氣、青島啤酒、復星醫藥、工商銀行等都是通過多次并購不斷成長壯大。但是目前關于企業在一段時期內進行多次并購的相關研究還比較少,我國關于企業在一段時間內進行多次并購現象的相關研究更是少之又少,現實中的企業普遍存在的多次并購現象與理論界的鮮有研究形成鮮明對比。目前已有的關于企業多次并購研究主要集中于企業多次并購的績效以及并購績效的影響因素,并且目前理論界已有的相關實證研究發現企業多次并購績效呈逐次下降趨勢,這與大量企業不斷進行并購的現實相悖,形成了“企業多次并購悖論”。本文試圖對已有相關文獻進行梳理,期待引起理論界更多學者的關注和研究。

一、表述方式及樣本選取標準

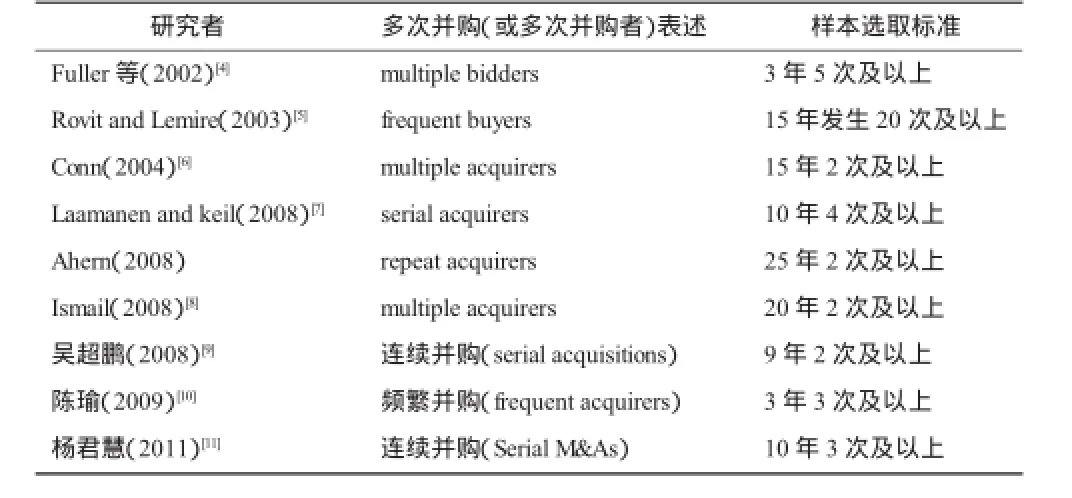

國內外學者關于企業在一段時間內進行多次并購的表述方式不盡相同,表1是部分國內外學者對企業在一段時期內完成多起并購的表述方式及實證研究樣本選取標準。

表1 國內外學者對企業一段時期內進行多次并購的表述方式及實證研究樣本選取標準

從表1可以看出國內外學者對企業在一段時期內完成多起并購的表述和實證研究樣本選取標準不盡相同。對于企業在一段時期內完成多起并購,國外學者通常表述為“multiple acquisition(多次并購)”、“frequent acquisition(頻繁并購)”、“repeat acquisition(重復并購)”和“serial acquisition(系列并購)”,國內學者通常表述為“頻繁并購”或“連續并購”。從樣本的選取標準可以看出,國內外學者對企業在一段時間內進行多次并購的各種表述方式并不做嚴格的區分。

《當代漢語詞典》解釋“頻繁”為:(次數)多;解釋“重復”為:(相同的東西)又一次出現,又一次做(相同的事情);解釋“連續”為:一個接一個;解釋“系列”為相關聯的成組成套的事物。可見“多次并購”、“頻繁并購”、“重復并購”、“連續并購”、都只表示企業在一段時間內并購的次數多,沒有反映出企業為實現戰略目標進行多次并購的預先規劃和多次并購彼此之間的聯系。而“系列并購”不僅表示企業在一段時間內進行并購的次數多,而且表示出多次并購彼此之間具有一定的聯系,正如Schipper和 Thompson(1983)[12]所指出的,與只進行一次收購不同,系列收購者(serial acquirers)通常會在一段時間內進行多次并購(multiple acquisitions)以實現戰略目標。

綜合分析各種表述方式,本文將企業在一段時期內完成多次并購統一表述為“系列并購”或“多次并購”,對“多次并購”、“頻繁并購”、“系列并購”、“連續并購”等各種表述方式并不嚴格區分。

二、企業系列并購績效相關理論假說

目前關于企業系列并購績效相關理論假說主要有組織學習理論、并購計劃宣告假說、自負假說、代理假說、消化不良假說和機會集遞減假說。

(一)組織學習理論

組織學習是一個反復的(iterative),動態的過程,在這個過程中企業根據它們的經驗舉一反三(draw inferences from their experiences),而且為未來儲存這種經驗(Levitt and March,1988)[13]。根據組織學習理論,企業的決策層能夠從前次并購中學習經驗和教訓,提高后續并購的成功率,企業系列并購績效應該隨著并購次數的增加而不斷提高。

(二) 并購計劃宣告假說 (merger programme announcement Hypothesis)

“并購計劃假說”是針對對外宣布將進行一系列并購計劃的企業而言的,并購計劃宣告假說認為在有效的資本市場中,股價反應在企業宣布并購計劃時就幾乎全部實現,之后,當企業隨著時間的推移,依次宣布實施并購計劃中的各起并購時,資本市場對此幾乎沒有反應。

(三)自負假說(Hubris Hypothesis)

“自負假說”也稱為“管理者過度自信假說”,認為管理層可能會高估并購的收益,低估并購的風險。這種認知的偏差使他們從事如多次并購(multiple)之類的復雜任務。如果某一次并購獲得成功,管理者則歸功于自己高超的能力,導致下一次并購不夠謹慎小心,如對選擇目標企業不謹慎,支付給目標企業過高的價格,采用更高的財務杠桿。若某次并購失敗,則管理者將其歸因于外部因素。隨著并購次數的增加,管理者過度自信的程度也會不斷增加,導致越來越差的并購績效。

(四)代理假說(agency Hypothesis)

“代理假說”認為,由于管理者的“理性經濟人”的自利特征,管理者會因為追求自身的利益而損害股東的利益。Schmidt和 Fowler(1990)[14]發現,管理層進行企業并購,不論并購的績效怎樣都能夠獲得顯著的現金補償。另外,企業管理層的薪酬通常與企業的規模相關。管理層進行多次并購也可能是為了滿足自身的私利,而不是為了給股東創造更大的價值。

(五)消化不良假說(Indigestion Hypothesis)

“消化不良假說”認為由于企業在短時間內進行多次并購,會造成“消化不良”,并購企業很難有足夠的精力同時進行多個企業并購整合,隨著并購次數的增多,并購績效會越來越差。

(六)遞減機會集假說(diminishing opportunity sets)

“遞減機會集假說”認為企業在實施并購計劃時總是在眾多并購機會中先選擇對自身最有利的并購機會,隨后的并購機會的價值不斷下降,隨著并購次數的增加,市場上合適的目標企業越來越少,企業并購的績效越來越差。

三、企業系列并購績效實證研究主要結果

國內外學者主要采用事件研究法和會計研究法兩種方法衡量企業系列并購績效,實證研究結果大都表明企業系列并購績效逐次下降。

(一)國外相關研究

國外學者主要通過事件研究法進行企業多次并購績效研究,多數學者實證研究結果表明企業系列并購績效越來越差(如:Schipper and Thompson,1983;Fuller等,2002;Ahern,2008;Ismail,2008;Kengelbach等,2012)。少數實證研究結果表明并購次數越多收益越大(如:Rovit and Lemire,2003)。

Schipper和 Thompson(1983)研究 1952—1968年美國55家公布并購計劃的上市公司發現,在宣布并購計劃后的一年內并購公司股東能夠取得13%的超常收益。但是股市對隨后的每一起并購公告幾乎沒有反應。他們認為在有效的資本市場股價反應在宣布并購計劃時幾乎己經全部實現。

Fuller等(2002)選取美國1990—2000年間發生的3年內并購次數為5次及5次以上的539家上市公司進行的3 135起并購交易,實證研究發現,企業第1次并購有顯著的收益,隨后的并購收益逐次遞減,第5次及5次以后的收益不明顯,并且有時是損失。

Rovit和Lemire(2003)研究1986—2001年間724家美國大公司發起的7 475起并購發現并購超過20次的企業股東超額收益(實際股票收益-股權成本)是進行1~4次并購交易企業的1.7倍,是沒有進行并購的企業的2倍,研究結果支持組織學習理論。

Ahern(2008)研究美國1980—2004年4 879個并購企業發起的12 942并購事件發現,并購企業股東第一次并購平均獲得3.19%的超常收益,第5次及之后的各次超常收益則下降為-0.11%。

Ismail(2008)研究1985—2004年美國進行的16 221起并購發現,多次并購績效逐次下降,但前4次并購均獲得收益。單次并購企業股東和多次并購企業股東都獲得了顯著的超常收益,但多次并購企業股東獲得的超常收益低于進行單次并購的企業股東。

Kengelbach等(2012)研究全球 1989—2010年間發起的20 975個并購樣本發現多次并購企業并購宣告期間平均超常收益比單次并購企業低0.4%,并購績效逐次下降。

(二)國內相關研究

國內鮮有企業多次并購研究相關文獻,與國外學者主要采用事件研究法研究企業系列并購績效不同,我國學者采用會計研究法(如:韓立巖等,2007[15])或采用事件研究法和會計研究法(如:吳超鵬等,2008;陳瑜,2009)共同檢驗企業多次并購績效。

韓立巖和陳慶勇(2007)采用因子分析法將2001—2003年進行資產收購和股權收購的141家公司并購前后各年若干財務指標壓縮為一個綜合得分,利用各年綜合得分的差值衡量并購績效。研究結果表明:并購績效隨著以往并購次數的增加呈下降趨勢,但并不嚴格地呈直線下降狀態,而是先上升后下降的倒“U”型趨勢。他們認為,在以往并購次數比較小時,代理問題可能相對較小,由于學習效應的作用,并購績效呈現上升趨勢,但當以往并購次數較大時,代理問題可能相對較大,所以并購績效呈現下降趨勢。

吳超鵬等(2008)分別采用事件研究法和會計研究法研究1997—2005年440家公司所完成的標的物為目標公司股權的1317起并購事件,會計研究法用并購完成后一年與前一年總資產營業利潤率差值衡量并購績效。實證研究發現,不論是采用事件研究法還是采用會計研究法,企業并購的績效都隨著并購次序的增加顯著下降。

陳瑜(2009)分別采用事件研究法和會計研究法研究2002—2006年期間在 3年內至少發生 3起以上協議轉讓、要約收購或資產置換的50家上市公司,事件研究法證實頻繁并購類公司并購公告的財富效應呈現遞減趨勢;會計研究法則采用主成分分析法,將各年反映企業經營業績的財務指標壓縮為一個綜合得分進行比較,結果表明企業頻繁并購后,長期業績呈明顯的逐年下降趨勢。

四、企業系列并購績效主要影響因素

目前國內外學者普遍認同首次并購成功與否和并購時間間隔是企業系列并購績效的主要影響因素。

Finkelstein和Haleblian(2002)[16]認為,一次失敗的并購可以產生有價值的學習效應,從而改善并購能力提高隨后的并購績效。Aktas(2007)[17]和吳超鵬等(2008)實證研究均發現,系列并購績效下降僅發生在首次并購成功的樣本中,推斷管理者首次并購成功產生會過度自信,導致之后的并購績效下降。

Zollo和Winter(2002)[18]認為建立并購能力需要利用之前的并購經驗充分的學習和感悟。Kengelbach等(2012)認為,短時間內進行多次并購,管理者會“消化不良”,并購時間間隔長一些是并購成功的關鍵要素。Fuller等(2002)認為短時間內進行多次并購,企業在后面的并購中談判效率會降低,產生的協同效應也少。Fuller等(2002),Laamanen和 keil(2008)以及吳超鵬等(2008)實證研究均發現并購績效與并購頻率呈反向關系。

關于首次并購成敗與并購時間間隔的交叉作用,吳超鵬等(2008)將各次并購時間間隔均大于1年的企業定義為管理者充分學習企業,研究發現,各次并購時間間隔均大于1年的并購企業,不論首次并購成功還是失敗,之后的市場并購績效均會逐次上升,但均不顯著。對于不滿足每次并購時間間隔都大于1年的并購企業,如果首次并購成功,市場績效會顯著逐次下降,如果首次并購失敗,市場績效會持續較差,呈不顯著下降趨勢。謝玲紅等(2011)[19]將管理者能夠充分學習的時間間隔界定為大于或等于180天,采用與吳超鵬等(2008)相同的會計研究法,研究充分學習企業的系列并購績效,發現首次并購成功的充分學習企業系列并購績效為先降低后升高的“U”形,首次并購失敗的充分學習企業系列并購績效逐次顯著下降。

此外,國外學者也就目標公司是否是上市公司、目標企業規模大小、并購頻率的變異性(variability of the acquisition rate)等因素對企業系列并購績效的影響展開研究。

五、述評

(一)系列并購績效相關理論假設述評

并購是企業最重要且最復雜的投資活動。整個并購過程面臨多個相互依存的任務:必要的戰略評估、并購企業與目標企業之間的組織匹配、價值評估、并購談判、復雜的規劃協調以及并購后的整合(singh and zollo,1998)[20]。由于企業并購的高度復雜性,每次并購都不相同,即使有并購經驗的企業也可能并購失敗,并購失敗可能是很多原因造成的。無論是自負假說、委托代理理論、遞減機會集假說,還是組織學習理論等任何一種理論假說,都無法全面解釋企業系列并購大樣本統計結果。

(二)系列并購績效實證研究述評

事件研究法是建立在資本市場有效的假設前提下的,由于企業系列并購的特點更適合采用事件研究法進行系列并購績效的研究,國外學者普遍采用事件研究法進行企業系列并購績效研究。目前國內外學者大多得出企業系列并購績效逐次下降的結論,而現實中越來越多的企業進行多次并購,從而形成了企業“系列并購悖論”。我國學者實證研究的結果雖然也支持企業系列并購績效呈下降趨勢,但國內相關研究還非常少,加之實證研究中對企業并購含義的界定不同、所采用的評價指標不同、研究樣本的區間不同,關于我國企業系列并購績效及其影響因素還有待進一步深入研究。

六、未來研究展望

目前從大樣本統計分析結果來看,多數企業系列并購績效不佳,這與現實中大量企業進行多次并購的現象相悖。目前關于企業系列并購績效的研究還比較少,我國的研究更是少之又少,我國企業系列并購的績效是否真的不斷降低以及如何提高企業系列并購績效,值得我們進一步研究。

[1]Kengelbach J,Klemmer D C,Schwetzler B,&Sperling MO.An anatomy of serialacquirers,M&A learning,and the role of post-merger integration(2012).http://ssrn.com/abstract=1946261.

[2]Ahern K R.The Returns to Repeat Acquirers[J].Ssrn Electronic Journal,2008.

[3]毛雅娟,2011.并購方高管動機與并購貸款的特殊風險控制——來自連續并購現象的經驗研究[J].金融理論與實踐(1):61-65.

[4]Fuller K,Netter J,Stegemoller M.What do returns to acquiring firms tell us?Evidence from firms that make many acquisitions[J].Journal of Finance,2002,57(4):1763-1793.

[5]Rovit S,Lemire C.Your best M&A strategy:Smart deal makers methodically acquire through good times and bad[J].Harvard Business Review,March,2003.

[6]Conn R C L,Cosh A,Guest P M,et al.Why must all good things come to an end?The performance of multiple acquirers,Working Paper,University of Cambridge,2004.

[7]Laamanen T,Keil T,performance of serial acquirers:toward an acquisition program perspective[J].Strategic Management Journal,2008,29(3):663-672.

[8]Ismail,A.,Which acquirers gain more,single or multiple?Recent evidence from the USA market[J].Global Finance Journal,2008,19:72-84.

[9]吳超鵬,吳世農,鄭方鑣,2008.管理者行為與連續并購績效的理論與實證研究[J].管理世界(7).

[10]陳瑜.中國上市公司頻繁并購現象研究:基于管理層行為的實證解釋[D].廈門大學碩士論文,2009

[11]楊君慧.中國上市公司連續并購的市場反應研究〔D].東華大學博士論文,2011.

[12]Schipper K,Thompson R.Evidence on the capitalized value of merger activity for acquiring firms[J].Journal of Financial and Economics,1983,11:85-119.

[13]Levitt B,March J G.Organizational Learning[J].Annual Review of Sociology,1988.14:319-340

[14]Schmidt D R,Fowler K L.Post-acquisition financial performance and executive compensation[J].Strategic Management Journal,1990,11(7):559-569.

[15]韓立巖,陳慶勇.并購的頻繁程度意味著什么——來自我國上市公司并購績效的證據[J].經濟學,2007,6(4).

[16]Finkelstein S,Haleblian J.Understanding acquisition performance:the role of transfer effects[J].Organization Science,2002,13(1):36-47.

[17]Aktas N,Bodt E D,Roll R.Corporate serial acquisitions:An empirical test of the learning hypothesis[J].Unpublished working paper,UCLA,Anderson School of Management,2007.

[18]Zollo M,Winter SG.Deliberate learning and the evolution of dynamic capabilities[J].Organization Science,2002,13(3):339-351.

[19]謝玲紅,劉善存,邱菀華.學習型管理者的過度自信行為對連續并購績效的影響[J].管理評論,2011,23(7).

[20]Singh H,Zollo M.The impact of knowledge codification,experience trajectories and integration strategies on the performance of corporate acquisitions.1998.Working paper of the Wharton Financial Institutions Center(98-24).

[21]Aktas N,Bodt E D,Roll R.Serial acquirer bidding:An empirical test of the learning hypothesis[J].Journal of Corporate Finance,2011,17(1):18-32.

(責任編輯:C 校對:R)

F271

A

1004-2768(2017)01-0157-04

2016-11-08

國家自然科學基金“政府激勵——規制約束下的供應鏈環境成本內部化機制研究”(71372012188)

劉瑩(1973-),女,山東臨沂人,北京交通大學經濟管理學院博士研究生,北京聯合大學管理學院副教授,研究方向:企業并購、投融資決策與價值管理、企業能力;朱傳華(1963-),女,北京人,北京聯合大學教授,北京聯合大學商務學院企業理財研究所所長,研究方向:投融資管理、財務分析;丁慧平(1956-),男,湖南桃江人,經濟學博士,北京交通大學經濟管理學院教授、博士生導師,北京交通大學中國企業競爭力研究中心主任,研究方向:投融資決策與價值管理、企業經濟、企業競爭優勢。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

云南畫報(2020年9期)2020-10-27 02:03:26