珠海格力電器股份有限公司2016年財務分析研究

——基于哈佛分析框架的運用

2017-04-15 06:31:40王雅慧

福建質量管理 2017年2期

王雅慧

(山西財經大學 山西 太原 030000)

?

珠海格力電器股份有限公司2016年財務分析研究

——基于哈佛分析框架的運用

王雅慧

(山西財經大學 山西 太原 030000)

公司的財務報表既反映了公司的財務狀況,同時也是公司經營狀況的綜合反映。文章將運用哈佛分析框架的研究順序,以珠海格力電器有限公司2016年的財務報表為基礎,按照哈佛分析框架關于戰略分析、會計分析、財務分析和前景分析的四個構成要素展開分析。

財務報表分析;哈佛分析框架;戰略

一、戰略分析

據艾肯空調制冷網統計,2016年中國中央空調市場的整體容量約為700億元,同比2015年上升10%,市場傳遞出復蘇的氣息。拉動2016年度市場增長的救命稻草依然是以多聯機、單元機為代表的產品。“煤改電”成為2016年暖通空調行業最值得關注的事件之一。

從品牌集中度來看,隨著行業品牌集中度的進一步提升,國內家電系品牌陣營和國內冷水機品牌陣營合并為民族品牌陣營,與歐美系品牌陣營和日韓系品牌陣營分庭抗禮,形成三足鼎立之勢。民族品牌陣營包含格力的9大品牌的整體占有率已達到40%左右,遠遠高于其他兩大陣營,其中格力電器以16.2%的市場占有率位居首位。

二、會計分析

(一)存貨質量分析

格力電器的存貨情況(年報)

從上表我們可以看出,格力電器的存貨水平在經過2015年空調市場的萎靡和整體經濟下行壓力,在2016年去庫存之后存貨余量有所下降。2016年格力電器存貨周轉率有所上升,從側面說明去庫存效果良好。由此說明格力電器的存貨控制水平有所提升,但較2014年比,存貨周轉率仍有所下降,這表格力電器仍然應該提高其存貨管理水平。

(二)研究開發分析

格力電器無形資產情況(年報)

格力電器將自主創新作為年度經營工作的指導思想之一,企業也在研發支出方面呈現逐年上升的趨勢,由2014年的1.59%上升到2016年的1.84%,這表明格力電器對研究開發的投入力度越來越大。這將加快企業產品的更新換代速度,同時也可以開發出更多的新產品,從而提高企業的核心競爭力。

三、財務分析

財務分析是投資者和債權人評價企業的經營狀況、預測企業的未來發展趨勢而作出決策和提供準確信息的依據。

(一)盈利能力

格力電器近三年盈利能力指標

分析格力電器近三年的投資回報率可以發現,公司的盈利能力基本穩定,成長性較好,前途較明朗。

(二)償債能力

保持適當的償債能力對于企業來講具有十分重要的意義。企業如果不能及時償債可能導致企業破產,但是從股東利益最大化的角度考慮,提高流動性必然降低企業盈利能力,因此所有者更希望企業能夠權衡利益和風險,保持適當的償債能力。而對于債權人來講,企業償債能力不足可能導致他們無法及時、足額收回本息,因此他們希望企業具有盡可能強的償債能力。

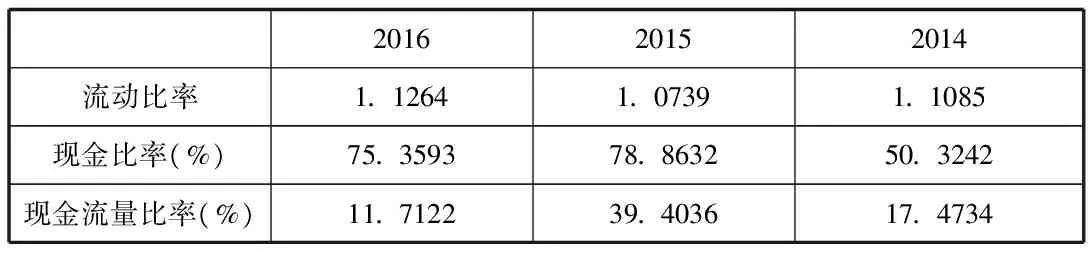

1.短期償債能力

格力電器近三年短期流動性指標

流動比例分析:該企業流動比率三年來都是維持在1倍以上,,說明該企業的短期償債能力三年來一直比較平穩,說明企業三年來處于比較平穩的經營狀態之中。

現金比率分析:2016年較2015年略有下降,但總體較2015年上升較大,總體說明企業用現金償還短期債務的能力提高了,但要防止過多的現金存放在銀行,將會增加一定的機會成本,應引起企業的重視。

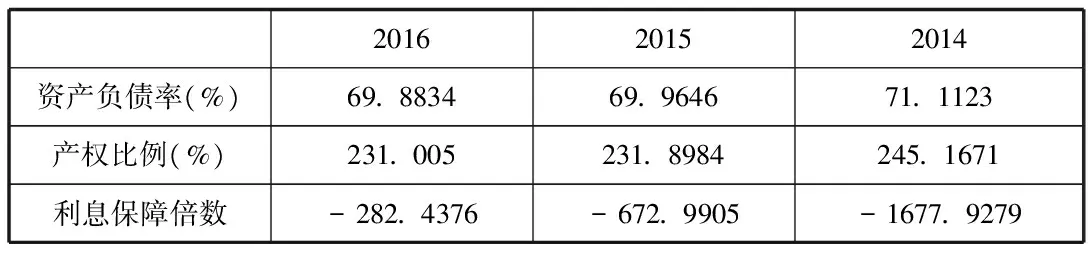

2.長期償債能力

格力電器近三年長期清算能力指標指標

資產負債率分析:從上表可知,格力電器的資產負債率三年來在不斷走低,盡管幅度不大,但其趨勢是在逐步降低的基本態勢,說明其長期償債能力正在逐年改善,財務風險將有所減弱,但幅度不會很大。

產權比例分析:2014年-2016年股東權益的比率在逐年的下降,分別由245.1671%、231.8984%下降到2016年的231.005%,主要原因還是負債水平的增長高于所有者權益的增長水平,如果該公司的盈利水平能夠持續平穩,股東權益的利益會得到保障的。

利息費用保障倍數:從上表資料可知,三年實際值均負值,其主要原因是該公司財務費用為負值,因此沒有分析的意義。

四、總結

以上,在哈佛分析框架下對格力電器2016年財務報表進行簡要分析,我們了解到格力電器的經營狀況、存貨管理狀況、財務狀況以及發展狀況,希望可以為報表使用者提供有用的財務信息。

(以上數據來自新浪財經)

[1]吳濤.2008-2010中國石油天然氣股份有限公司財務分析報告——基于哈佛分析框架的應用[J].會計之友,2012(4).

[2]張建梅.淺談企業財務報表分析方法[J].財會通訊,2009(10).

[3]唐文軍.財務報表分析與企業價值研究[J].財會研究,2007(8).

王雅慧(1991-),女,漢族,山西晉中人,碩士研究生,山西財經大學,研究方向:現代企業成本管理。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

遼寧經濟(2017年5期)2017-07-12 09:39:47

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08