供應鏈融資視角下的商業銀行信用風險傳導機制研究

2017-04-19 15:29:15楊洋

西部金融

2016年12期

楊洋

摘 要:本文以汽車供應鏈融資業務為例,建立基于汽車經銷商融資業務的商業銀行信用風險傳導模型,對供給側結構性改革背景下汽車產業鏈上下游的價格變動可能引發的信用風險進行分析,在此基礎上對商業銀行的信用風險管理提供相關建議。

關鍵詞:供應鏈融資;信用風險;傳導機制

中圖分類號:F830.31 文獻標識碼:B 文章編號:1674-0017-2016(12)-0010-05

一、引言

隨著我國宏觀經濟增速放緩,部分行業表現低迷,商業銀行信貸風險不斷暴露,不良貸款率呈現走高趨勢。商業銀行不良風險上升引起社會較多關注,除了宏觀經濟下行因素外,微觀信貸主體的經營決策行為也是信用風險上升的原因之一,包括經營定位與調整、與銀行的合作關系等。

近些年,供應鏈融資發展較快,銀行圍繞核心企業,管理上下游中小企業的資金流和物流,并把單個企業的不可控風險轉化為供應鏈企業整體的可控風險,通過全方位獲取各類信息,將風險控制在最低。

作為信用風險點的重要環節,研究微觀主體的信用風險產生機制,對于防范和化解信貸風險有較強的現實意義。

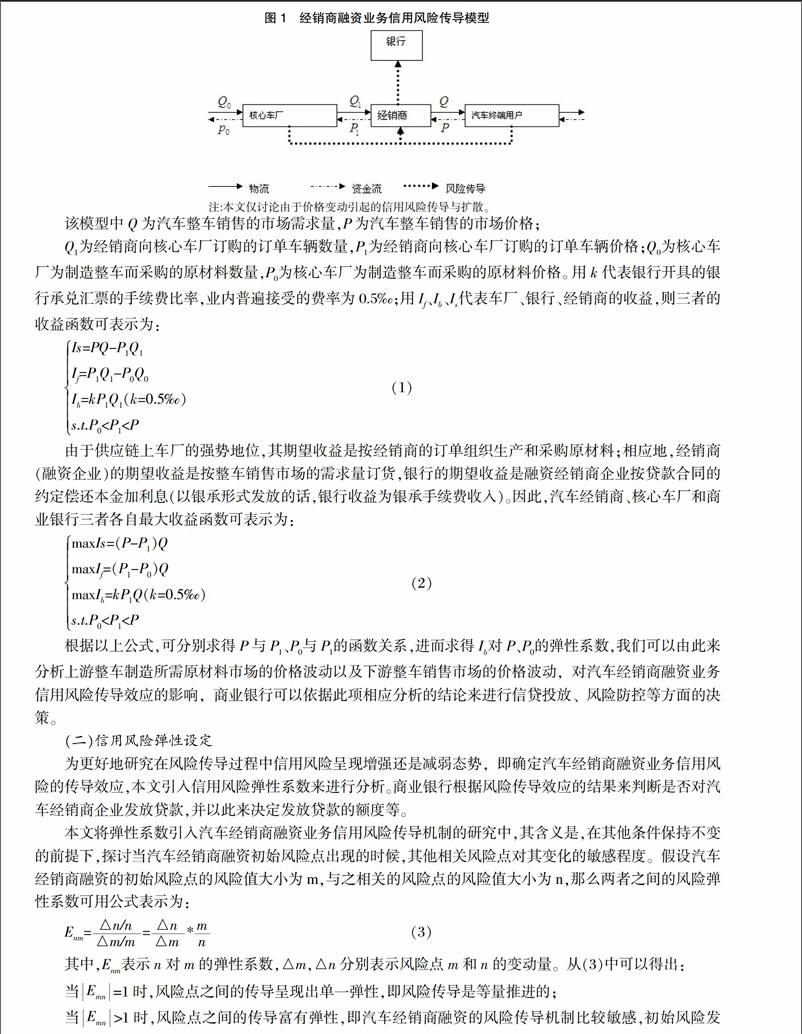

汽車經銷商融資業務的實質是商業銀行向汽車經銷商提供專項貸款(通常以銀行承兌匯票形式發放),用于汽車經銷商企業向核心車廠購買車輛以滿足銷售,經銷商在銷售車輛并收到貨款后立即償還貸款的業務。此類業務涉及到經銷商本身,上游核心車廠,以及下游客戶(終端消費者)。

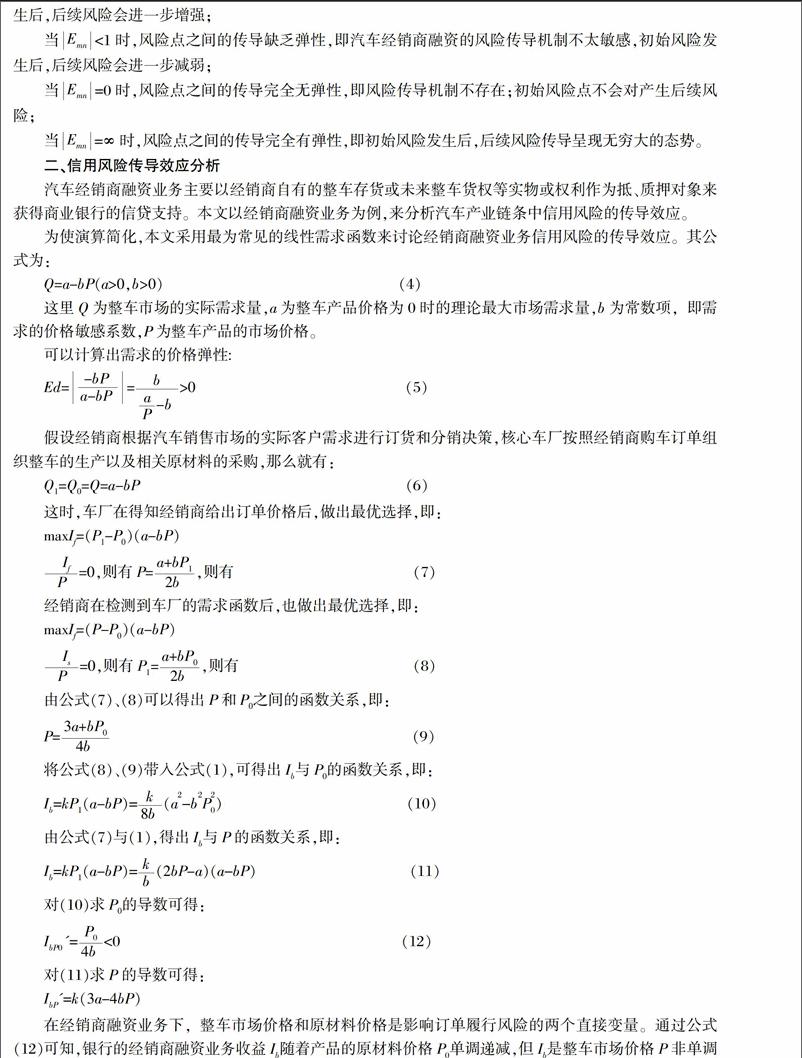

該……

登錄APP查看全文