本外幣一體化監管問題研究

2017-04-19 23:37:52丁晶

西部金融

2016年12期

丁晶

摘 要:隨著人民幣國際化步伐加快,跨境人民幣結算業務便利化程度不斷提高,對外匯業務產生一定替代效應。本文深入分析了本外幣管理在政策、賬戶、監管等方面存在的差異,并就推進本外幣一體化監管提出相關建議。

關鍵詞:本外幣;一體化監管

中圖分類號:F830.31 文獻標識碼:B 文章編號:1674-0017-2016(12)-0091-04

一、跨境人民幣業務對外匯管理的影響分析

(一)本幣對外幣產生替代效應

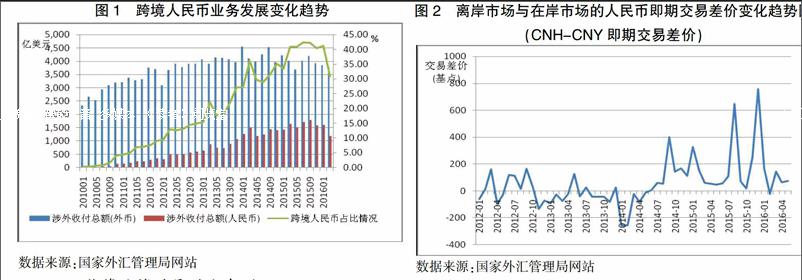

自2009年7月我國開始實行跨境貿易人民幣結算試點以來,跨境人民幣結算業務發展迅速,不僅業務實施范圍由部分試點地區拓展至全國,而且業務類型也從經常項目拓展至資本項目。規模日漸壯大的跨境人民幣資金流動,豐富了跨境資金交易幣種,也在一定程度上對外匯資金流動產生了替代作用。2013年底,銀行辦理的跨境人民幣業務結算額占本外幣業務結算總額的30%,以后一直保持在30%以上,其中,個別月份達到了40%以上。2015年,銀行累計辦理跨境人民幣業務結算額1.9萬億美元,較2010年增長了31.7倍;跨境人民幣業務結算額占本外幣業務結算總額的29%,占比較2010年增加了27個百分點(見圖1)。

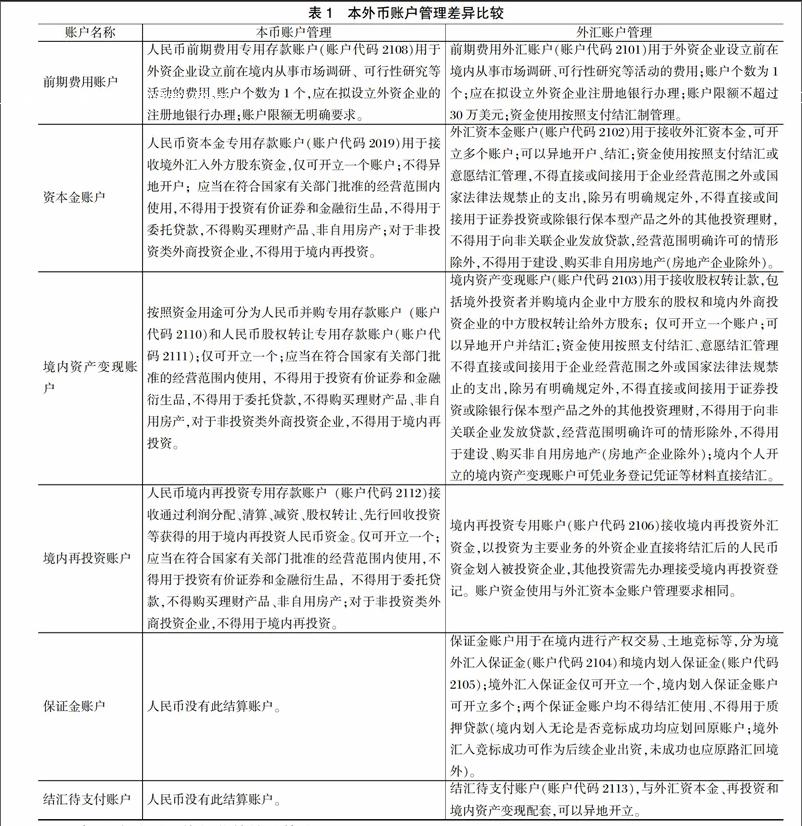

(二)帶來跨市場套利風險

隨著跨境人民幣業務不斷推廣,離岸人民幣市場也逐漸發展壯大,由于監管政策不同,離岸、在岸人民幣市場間的資金融通受限,造成兩個市場上同一種資金或資產的價格也不同,市場主體采用跨境人民幣業務為媒介進行關聯交易,獲取兩個市場之間的價格差。如2012年底-2013年4月,離岸市場人民幣匯率較在岸市場多為升值,境內企業支付進口款項時,選擇對外支付人民幣給境外關聯企業,由境外關聯企業購匯后再支付貨款,從而套取境內外匯差。……

登錄APP查看全文

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51