下滑、反彈、環保:被誤判的火電?

2017-04-19 15:50:31孫航

能源 2017年3期

孫航

作為全世界煤電裝機規模最大的國家,中國的火電廠主要分布于兩類區域,一是經濟較為發達的沿海地區,例如長三角,珠三角,河北,山東兩省,這些地區構成了中國火電裝機的第一梯隊。它們的產業集群較為集中,用電量較高,同時省內鐵路公路網絡發達,擁有吞吐量較大的港口,便于接收省外及進口的燃料,以維持電廠的正常運行。二是煤炭資源較為豐富的地區,例如山西,內蒙,河南等。這些地區的火電廠有不少由當地煤炭企業投資,其發展初衷是為了變輸煤為輸電,以擺脫黃金十年期間鐵路緊張運力的限制。而在煤價開始下跌后,更多的煤礦企業參加到了建設電廠的隊伍中,試圖通過延伸產業鏈來提高自身的風險承受能力,這些地區構成了中國火電裝機的第二梯隊。

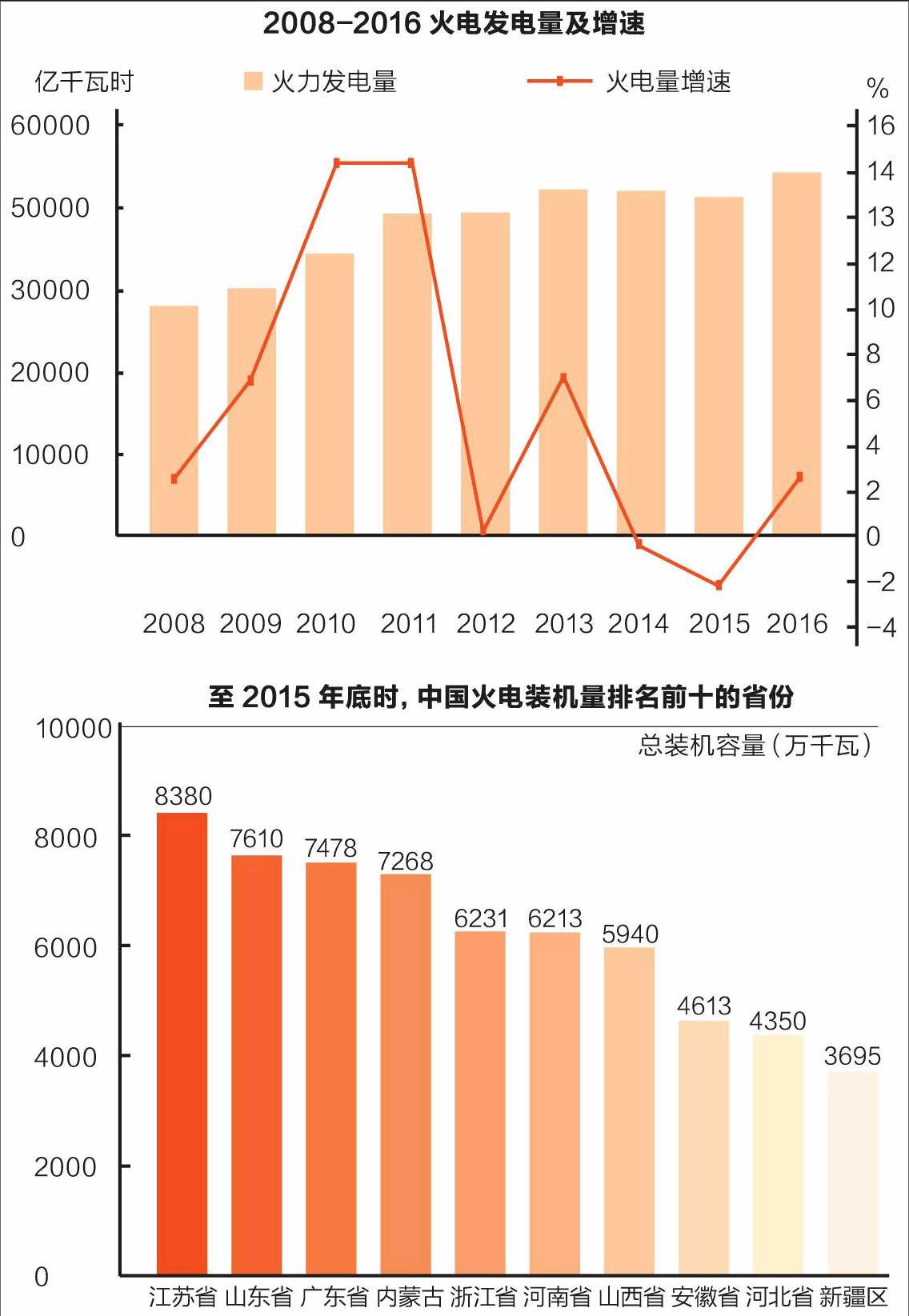

作為中國最主要的電源,火電發電量的增速和中國經濟的走勢高度擬合,呈現出明顯的周期性:在2008年國際金融危機時,火電發電量增速跌到2.2%,但隨著隨后4萬億計劃的開啟,火電發電量增速一度反彈,維持了兩年的較高增速,不過隨著貨幣擴張效應的遞減,實體經濟進入新常態,火力發電量的增速最終還是和經濟一樣出現了回調。

需要指出,雖然節能環保政策對火電發電量的壓縮有一定影響(比如電網在調度時經常會讓新能源替代火電廠發電),但并沒有起到決定性的作用。比如2016年的環保壓力雖然比往年更大,但火力發電量并沒有因此而有所減少,反倒是在房市車市強勁需求的拉動下筑底反彈。

盡管發電量盤子一度呈現出縮水的趨勢,但是中國的火電裝機增速卻還停留在經濟高速增長期的水平。可以看到,雖然火電裝機增速自2012年起一度小幅下滑至5.3%,但隨后又迅速反彈,至2015年時已經反彈至8.1%,接近于2010-2011年的水準。雖然在政府的強力控制之下,2016年的增速下降至6.2%,但從在建的裝機量以及火電近年來的投資規模來看,未來幾年內,還會有一大批的火電項目投產。

火電廠的建設周期一般為2-3年,相對較短,一般來講,預測未來兩三年的宏觀經濟走勢,并不會出現太大的誤差。因此中國火電裝機的高增速并不能簡單用"發電企業對未來經濟出現誤判"來解釋。事實上,雖然用電量的減少使得火電的收入也有所下降,但由于中國煤炭價格自2012年起以更快的速度下滑,因此在這段時期內,火電的盈利狀況實際上是在不斷好轉的,這也是發電企業積極投資建設火電廠的最主要原因。

另一方面,自三中全會提出全面深化改革之后,政府推動簡政放權的力度加大,火電廠的核準權被下放至省級政府,而地方出于對穩增長保就業的考慮,加快了對火力發電廠的核準力度,這在一定程度上也對火電廠的擴張起到了推動作用。

雖然火電發電量一度出現反彈,但從總體來看,由于火電裝機的增速更快,火電發電小時數自然也就呈現出下行的趨勢,不難看出,除了2013年小幅反彈之外,自2012年起,中國火電發電利用小時數每年下降都十分明顯。鑒于中國的火電裝機規模十分龐大,因此除非有特別強勁的經濟帶動,否則火電的發電小時數很難再呈現出正增長的趨勢。這不僅意味著火電機組利用效率的降低,同時對火電站的節能減排也有一定的負面影響,由于火電的脫硫脫硝設施往往在一定的負荷率下才能有明顯的效果,因此如果發電小時數不足,負荷率較低,火電廠安裝的環保設施就不能發揮最大效用,這對于減少火電站的排放物是很不利的。

正如前面所提到的,在數量上急速擴張的同時,火電廠所引發的環保問題也引發了各方的關注,而政府也出臺了一系列措施,試圖來控制火電污染物的排放。其中最引人關注的政策之一是環保部2011年發布的《火電廠大氣污染物排放標準》。這份文件要求,自2014年7月1日起,火力發電鍋爐及燃氣輪機氮氧化物將執行新的排放標準,調查顯示,火電企業只有在單機容量30萬千瓦及以上燃煤機組全部加裝脫硝設施,才能達到這一標準。

雖然政府的要求十分嚴厲,但在當時看來,由于火電自身利潤低迷,這一任務似乎很難完成。不過隨著中國煤價快速下滑,火電利潤快速提升,火電廠有了充裕的資金進行環保改造,因此,自2012年起,中國火電廠的脫硝率快速上升,從2011年底的不到20%,快速上升至2015年底的95%以上,這一巨大的跨度一方面給環保企業帶來了豐厚的收益,但另一方面,由于時間要求比較緊,環保企業的產能又相對有限,因此一些脫硝設施的效果也低于早先的預期。

除了燃煤電廠之外,燃氣電廠也是火電重要的組成部分,其曾經是中國僅次于煤電和水電的第三大電源,但目前已經接連被風電和太陽能的裝機量所趕超。數據顯示,至2016年底,中國燃氣發電裝機量達到7008萬千瓦。占火電裝機量的約6.6%。而其裝機增速也下落到了近年來最低的6.1%,呈現出逐漸邊緣化的趨勢。

中國天然氣發電前景不太樂觀的最主要原因在于其盈利性始終低于經營方的預期。無論是從成本還是收益上來看,現有的各種因素都不利于天然氣發電的發展。在成本方面,氣價改革的推進進度一直不是很快,這使得天然氣與其他燃料相比,價格優勢并不明顯。與此同時, 燃氣輪機的核心部件高度依賴進口,也導致氣電設備的購買及維修費用居高不下(由于中國氣電經常要擔任調峰任務,啟停次數較多,因此對機器的磨損更大)。在收益方面,目前天然氣發電的上網電價多由地方政府制定,其水平要比一般的燃煤電價高,這使得電網收購氣電的積極性較低,燃氣發電的小時數受到人為壓制,雖然上網電價略高,但仍然無法彌補發電小時數較低所帶來的利益損失。總體來看,未來中國天然氣發電的前景還不是特別明朗。

魏橋現象

2012年,山東魏橋創業因低價供電引起輿論廣泛關注。魏橋創業集團是山東最大的民營企業,擁有的熱電裝機總規模在彼時已達300萬千瓦。魏橋通過自備電廠和小電網,將多余電量供給周邊居民,且價格只有供電局電價的1/3。事件發酵后影響不斷擴散,對當時停滯不前的電力改革僵局沖擊巨大。

百科詞條 看詞條,讀歷史