赤道原則視角下的我國銀行業(yè)社會(huì)責(zé)任履行現(xiàn)狀的實(shí)證分析

2017-04-19 23:28:36王成瑤

西部金融 2016年12期

王成瑤

摘 要:近年來,中國銀行業(yè)金融機(jī)構(gòu)的社會(huì)責(zé)任意識(shí)逐漸強(qiáng)化,企業(yè)社會(huì)責(zé)任感不斷增強(qiáng)。本文通過對近幾年中國銀行業(yè)社會(huì)責(zé)任報(bào)告的分析,指出中國銀行業(yè)金融機(jī)構(gòu)在踐行社會(huì)責(zé)任過程中對環(huán)境保護(hù)的貢獻(xiàn)在加大,但接受赤道原則的結(jié)構(gòu)數(shù)量較少,建議監(jiān)管部門應(yīng)引導(dǎo)銀行業(yè)金融機(jī)構(gòu)將履行企業(yè)社會(huì)責(zé)任作為價(jià)值導(dǎo)向;建立健全相關(guān)法律制度;加大信息共享和環(huán)保行為激勵(lì)力度等。

關(guān)鍵詞:企業(yè)社會(huì)責(zé)任;赤道原則;銀行業(yè);金融機(jī)構(gòu)

中圖分類號(hào):F830.31 文獻(xiàn)標(biāo)識(shí)碼:B 文章編號(hào):1674-0017-2016(12)-0070-03

企業(yè)社會(huì)責(zé)任是第一次工業(yè)革命后現(xiàn)代意義上的企業(yè)模式開始逐漸成型后,在企業(yè)積累和社會(huì)財(cái)富達(dá)到一定程度下,企業(yè)意識(shí)到社會(huì)的可持續(xù)發(fā)展是保證自身可持續(xù)發(fā)展的條件的背景下產(chǎn)生的企業(yè)管理理念之一。經(jīng)過20世紀(jì)歐美國家興起的企業(yè)責(zé)任社會(huì)運(yùn)動(dòng)的推動(dòng),企業(yè)社會(huì)責(zé)任概念被廣泛接收,如每年一度的《財(cái)富》、《福布斯》評(píng)選的世界企業(yè)排名等,都會(huì)將企業(yè)社會(huì)責(zé)任貢獻(xiàn)作為評(píng)價(jià)標(biāo)準(zhǔn)之一予以參考。與企業(yè)社會(huì)責(zé)任概念被普遍接受相應(yīng)地也產(chǎn)生了一些與此相關(guān)的行業(yè)標(biāo)準(zhǔn),諸如赤道原則就被認(rèn)為是企業(yè)在環(huán)境保護(hù)方面踐行社會(huì)責(zé)任的最高標(biāo)準(zhǔn)。我國企業(yè)的社會(huì)責(zé)任理念是在上世紀(jì)改革開放后,在國際經(jīng)濟(jì)活動(dòng)的參與中逐步接受并實(shí)施的,是我國企業(yè)自身內(nèi)省與社會(huì)外部要求共同推動(dòng)的結(jié)果。

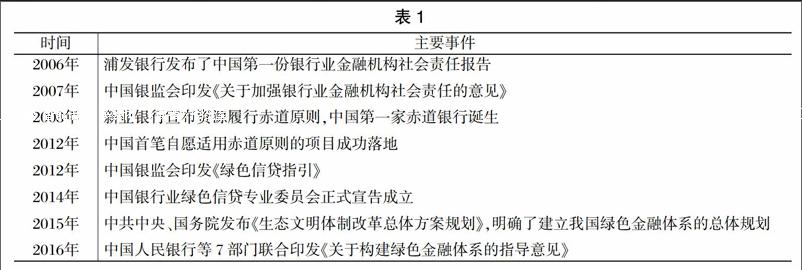

2006年,浦發(fā)銀行公布了我國銀行業(yè)的第一份商業(yè)銀行社會(huì)責(zé)任報(bào)告。2007年,為了倡導(dǎo)銀行業(yè)金融機(jī)構(gòu)在自身發(fā)展的同時(shí)履行社會(huì)責(zé)任,中國銀行業(yè)監(jiān)督管理委員會(huì)印發(fā)了《關(guān)于加強(qiáng)銀行業(yè)金融機(jī)構(gòu)社會(huì)責(zé)任的意見》,對銀行業(yè)金融機(jī)構(gòu)要履行的社會(huì)責(zé)任進(jìn)行了界定。銀行業(yè)金融機(jī)構(gòu)對其股東、員工、金融消費(fèi)者、政府等利益相關(guān)者以及經(jīng)濟(jì)、社會(huì)、環(huán)境的可持續(xù)發(fā)展所應(yīng)承擔(dān)的道義責(zé)任和法定責(zé)任都屬銀行業(yè)金融機(jī)構(gòu)社會(huì)責(zé)任。文件明確指出銀行業(yè)金融機(jī)構(gòu)應(yīng)當(dāng)在追求經(jīng)濟(jì)效益的同時(shí),要積極保護(hù)股東、債權(quán)人、消費(fèi)者、員工等利益相關(guān)者的權(quán)益,致力于環(huán)境保護(hù)及公共利益維護(hù)等公益事業(yè),實(shí)現(xiàn)企業(yè)與社會(huì)協(xié)調(diào)發(fā)展。

一、我國銀行業(yè)在環(huán)境保護(hù)中的作為分析

從中國銀行業(yè)協(xié)會(huì)對外發(fā)布的年度中國銀行業(yè)社會(huì)責(zé)任報(bào)告看出,針對社會(huì)責(zé)任工作,2011年,4家銀行專設(shè)了工作部門,20家銀行明確了工作承擔(dān)部門,20多家銀行發(fā)布了社會(huì)責(zé)任報(bào)告,10家銀行制定了社會(huì)責(zé)任相關(guān)信息披露、工作指引等管理制度。2012年,23家銀行明確了工作的責(zé)任部門,并制定了信息披露等專項(xiàng)責(zé)任管理制度,49家銀行發(fā)布了社會(huì)責(zé)任報(bào)告;2013年底,12家銀行形成了社會(huì)責(zé)任指標(biāo)體系,15家銀行出臺(tái)了社會(huì)責(zé)任戰(zhàn)略規(guī)劃,15家銀行制定了社會(huì)責(zé)任專項(xiàng)制度;2014年末,銀行業(yè)金融機(jī)構(gòu)從事社會(huì)責(zé)任工作的專職員工達(dá)1,200余人。《2015年中國銀行業(yè)社會(huì)責(zé)任報(bào)告》顯示,截至2015年末,69家機(jī)構(gòu)發(fā)布了社會(huì)責(zé)任報(bào)告或可持續(xù)發(fā)展報(bào)告,110家銀行業(yè)金融機(jī)構(gòu)明確了社會(huì)責(zé)任理念,專職從事社會(huì)責(zé)任工作的員工達(dá)到3,315余人。

從責(zé)任報(bào)告披露的綠色信貸發(fā)放數(shù)據(jù)看,2012年全國銀行業(yè)金融機(jī)構(gòu)綠色信貸余額為6.14萬億元、2013年5.98萬億元、2014年7.59萬億元,2015年8.08萬億元。其中,數(shù)據(jù)顯示21家主要銀行業(yè)金融機(jī)構(gòu)綠色信貸余額2013年5.2萬億元,2014年6.01萬億元,2015年達(dá)7.01萬億元。2013-2015年,21家主要銀行業(yè)金融機(jī)構(gòu)綠色信貸余額在各項(xiàng)貸款的占比分別為8.7%、9.33%、9.68%。

從戰(zhàn)略性新興產(chǎn)業(yè)貸款數(shù)據(jù)看,2011年、2012年全國銀行業(yè)金融機(jī)構(gòu)發(fā)放戰(zhàn)略性新興產(chǎn)業(yè)貸款分別為3634億元、3866億元,發(fā)放節(jié)能環(huán)保項(xiàng)目貸款分別為1.47萬億元、3.58萬億元,2013-2015年21家主要銀行業(yè)金融機(jī)構(gòu)發(fā)放戰(zhàn)略性新興產(chǎn)業(yè)貸款分別為2.1萬億元、2.2萬億元、2.4萬億元。

發(fā)放節(jié)能環(huán)保項(xiàng)目貸款及支持節(jié)能環(huán)保項(xiàng)目數(shù)量的數(shù)據(jù)顯示,2011-2015年全國銀行業(yè)金融機(jī)構(gòu)發(fā)放的節(jié)能環(huán)保貸款余額分別為1.47萬億元、3.58萬億元、1.60萬億元、1.87萬億元和2.32萬億元,支持節(jié)能環(huán)保項(xiàng)目數(shù)量分別為9349個(gè)、10,874個(gè)、14403個(gè)、15718個(gè)、2.31萬個(gè)。

從披露的數(shù)據(jù)看出,中國銀行業(yè)金融機(jī)構(gòu)綠色信貸發(fā)放余額總量規(guī)模不斷擴(kuò)大,且大型商業(yè)銀行貢獻(xiàn)最大,雖然中國銀行業(yè)金融機(jī)構(gòu)特別是21家主要銀行業(yè)金融機(jī)構(gòu)發(fā)放的綠色信貸數(shù)量在總體貸款發(fā)放數(shù)量中的占比在穩(wěn)步攀升,但綠色信貸在各項(xiàng)貸款中占比依然較小。2011-2015年五年間,銀行業(yè)支持節(jié)能環(huán)保項(xiàng)目貸款余額、支持節(jié)能環(huán)保項(xiàng)目數(shù)量都呈現(xiàn)大幅上升態(tài)勢,2015年節(jié)能環(huán)保項(xiàng)目貸款余額較2011年增加了80%,節(jié)能環(huán)保項(xiàng)目支持?jǐn)?shù)量2015年較2011年增加了1.5倍。中國經(jīng)濟(jì)網(wǎng)的數(shù)據(jù)顯示,截至2016年6月末,21家主要銀行業(yè)金融機(jī)構(gòu)綠色信貸余額達(dá)7.26萬億元,占各項(xiàng)貸款的9.0%,其中戰(zhàn)略性新興產(chǎn)業(yè)貸款余額1.69萬億元,節(jié)能環(huán)保項(xiàng)目和服務(wù)貸款余額5.57萬億元。銀行業(yè)在促進(jìn)環(huán)境保護(hù)中的貢獻(xiàn)越來越大,但作為空間依然巨大。

二、我國銀行業(yè)接受赤道原則的基本情況和原因分析

在我國,銀行貸款一直在項(xiàng)目融資中占據(jù)重要比例,銀行業(yè)通過其資金投向和數(shù)量,體現(xiàn)其金融機(jī)構(gòu)的杠桿作用和金融資源配置功能,在推動(dòng)經(jīng)濟(jì)社會(huì)可持續(xù)發(fā)展方面發(fā)揮著至關(guān)重要的作用。目前,國際上評(píng)價(jià)金融機(jī)構(gòu)在環(huán)境保護(hù)方面履行企業(yè)社會(huì)責(zé)任的最高標(biāo)準(zhǔn),通常認(rèn)為是赤道原則。根據(jù)赤道原則網(wǎng)站的最新數(shù)據(jù),目前全世界已有35個(gè)國家的85家大型跨國銀行正式宣布接受赤道原則,項(xiàng)目融資總額覆蓋全世界70%的項(xiàng)目融資。在這85家赤道銀行中,不但包括如花旗銀行、德意志銀行等世界主流商業(yè)銀行,還包括發(fā)展中國家如烏拉圭、智利等國家的商業(yè)銀行,我國正式對外宣布接受赤道原則的只有興業(yè)銀行一家。赤道原則作為世界主要金融機(jī)構(gòu)制定的,旨在判斷、評(píng)估和管理項(xiàng)目融資中社會(huì)與環(huán)境風(fēng)險(xiǎn)的自愿性原則,確立了金融機(jī)構(gòu)遵守企業(yè)社會(huì)責(zé)任的標(biāo)準(zhǔn),已發(fā)展為國際項(xiàng)目融資領(lǐng)域內(nèi)的行業(yè)慣例,是成為國際主流商業(yè)銀行的趨勢。而我國僅有興業(yè)銀行接受了赤道原則,我國商業(yè)銀行要在國際項(xiàng)目融資領(lǐng)域提高參與度,在國際項(xiàng)目的銀團(tuán)貸款中提高份額,必然要參照花旗銀行、國際金融公司等國際金融機(jī)構(gòu),注重對項(xiàng)目的環(huán)境和社會(huì)風(fēng)險(xiǎn)評(píng)估,接受并實(shí)施赤道原則,這樣才有助于提高我國銀行業(yè)的國際競爭力,在國際金融規(guī)則的制定中取得話語權(quán)。

分析我國銀行業(yè)金融機(jī)構(gòu)接受赤道原則程度不高的原因,主要有兩個(gè)方面:

(一)從赤道原則的自身特征看。一是赤道原則的產(chǎn)生是大型金融機(jī)構(gòu)在發(fā)展到一定規(guī)模背景下,為協(xié)調(diào)促進(jìn)自身與社會(huì)可持續(xù)發(fā)展,自發(fā)起草的履行企業(yè)社會(huì)責(zé)任的行業(yè)規(guī)則,雖然其內(nèi)容根據(jù)實(shí)際進(jìn)行過修訂和補(bǔ)充,但其仍屬行業(yè)慣例范疇,無強(qiáng)制要求,由金融機(jī)構(gòu)自愿選擇接受,不具有法律法規(guī)的強(qiáng)制約束性。二是接受赤道原則針對的項(xiàng)目融資的環(huán)境和社會(huì)風(fēng)險(xiǎn)評(píng)估,對融資方及融資需求者都提出了具體要求和操作框架,增加了金融機(jī)構(gòu)的人力、物力及時(shí)間成本。三是由于赤道原則不屬于法律法規(guī)、監(jiān)督管理范疇,其執(zhí)行情況的監(jiān)督通常為非政府組織、媒體及其他民間力量。在國外,非政府組織發(fā)展非常成熟,在社會(huì)監(jiān)督中發(fā)揮著重要作用,綠色和平組織等非政府組織不但工作具有完整體系,在社會(huì)規(guī)則的制定中享有話語權(quán),對接受赤道原則的金融機(jī)構(gòu)構(gòu)成了壓力。

(二)從金融機(jī)構(gòu)角度看。首先是在經(jīng)濟(jì)利益與環(huán)境保護(hù)之間的選擇。我國改革開放后的快速發(fā)展時(shí)期,是我國第一、二產(chǎn)業(yè),銀行行業(yè)快速發(fā)展壯大的關(guān)鍵時(shí)期,在提出經(jīng)濟(jì)可持續(xù)發(fā)展及經(jīng)濟(jì)轉(zhuǎn)型觀念前,與世界發(fā)達(dá)國家的工業(yè)化發(fā)展道路一樣,以犧牲環(huán)境換發(fā)展。國內(nèi)金融機(jī)構(gòu)接受赤道原則后,由于環(huán)境和社會(huì)因素的評(píng)估形成較為嚴(yán)格的信貸審批條件,會(huì)減少在一些涉及國計(jì)民生的大型項(xiàng)目上的融資成功率,或要求其增加額外成本以消除對環(huán)境的影響。不但銀行業(yè)金融機(jī)構(gòu)的經(jīng)營成本增加,同時(shí)項(xiàng)目還本付息的凈營業(yè)收入減少,會(huì)導(dǎo)致銀行盈利減少,經(jīng)濟(jì)利益受到影響,銀行通常都會(huì)偏向保護(hù)經(jīng)濟(jì)利益。其次,赤道原則的內(nèi)容均為原則性的框架要求,需各金融機(jī)構(gòu)根據(jù)自身實(shí)際情況在內(nèi)部治理與業(yè)務(wù)管理中進(jìn)行相應(yīng)的轉(zhuǎn)化和整合。宣布接受赤道原則,意味著銀行機(jī)構(gòu)在國際項(xiàng)目融資中要遵守項(xiàng)目所在國家社會(huì)環(huán)境保護(hù)的相關(guān)法律法規(guī)等要求,提高了銀行機(jī)構(gòu)的運(yùn)行成本。在國內(nèi)項(xiàng)目融資中,對于一般項(xiàng)目建設(shè)通常會(huì)涉及的拆遷、少數(shù)民族、土著文化、裝備技術(shù)標(biāo)準(zhǔn)等方面的規(guī)范普遍相對落后,這樣可能導(dǎo)致在開展項(xiàng)目環(huán)境評(píng)估時(shí)無法找到規(guī)范依據(jù),而銀行業(yè)金融機(jī)構(gòu)宣布接受并實(shí)施赤道原則后,媒體、非政府組織及輿論機(jī)構(gòu)對各環(huán)節(jié)的嚴(yán)密關(guān)注,會(huì)形成監(jiān)督壓力,驅(qū)使銀行機(jī)構(gòu)不主動(dòng)接受赤道原則。

三、對我國銀行業(yè)的建議

(一)監(jiān)管部門應(yīng)引導(dǎo)銀行業(yè)金融機(jī)構(gòu)將履行企業(yè)社會(huì)責(zé)任作為價(jià)值導(dǎo)向。監(jiān)督管理部門應(yīng)加大赤道原則的宣傳力度,引導(dǎo)商業(yè)銀行把可持續(xù)發(fā)展與社會(huì)責(zé)任履行提升到戰(zhàn)略層面,調(diào)整單純以追求股東利益最大化為目標(biāo)的經(jīng)營方式,在經(jīng)營和管理中充分考慮環(huán)境保護(hù)和社會(huì)進(jìn)步等多方因素,協(xié)調(diào)好自身可持續(xù)發(fā)展與環(huán)境可持續(xù)發(fā)展間的關(guān)系,循序漸進(jìn)地推動(dòng)有條件的商業(yè)銀行接納赤道原則。

(二)建立健全相關(guān)法律制度。中國人民銀行等七部委《關(guān)于構(gòu)建綠色金融體系的指導(dǎo)意見》的下發(fā),明確了我國綠色金融發(fā)展的主要內(nèi)容,但從起步到成熟,還需足夠長時(shí)間的培育。在政策法規(guī)制定上,應(yīng)以引導(dǎo)金融機(jī)構(gòu)發(fā)放“綠色信貸”促進(jìn)節(jié)能減排、環(huán)境保護(hù)為根本目標(biāo),將赤道原則的精神融入到“綠色信貸”管理,融入到綠色金融體系構(gòu)建環(huán)節(jié),制定出貼近赤道原則要求又符合我國實(shí)際的操作實(shí)施細(xì)則。在我國綠色債券、綠色發(fā)展基金、環(huán)境污染責(zé)任保險(xiǎn)已經(jīng)出現(xiàn)并快速發(fā)展的初期,應(yīng)根據(jù)出現(xiàn)的新情況、新問題,研究制定相應(yīng)監(jiān)管細(xì)則,同時(shí)加快生態(tài)補(bǔ)償、綠色貿(mào)易、環(huán)境稅等環(huán)境經(jīng)濟(jì)政策的研究進(jìn)程,以經(jīng)濟(jì)杠桿調(diào)節(jié)企業(yè)環(huán)境行為。金融監(jiān)管部門要積極引導(dǎo)銀行履行環(huán)保責(zé)任,將銀行落實(shí)環(huán)保政策法規(guī)、控制污染企業(yè)信貸風(fēng)險(xiǎn)等納入監(jiān)管范圍。

(三)加大信息共享和環(huán)保行為激勵(lì)力度。央行應(yīng)進(jìn)一步加強(qiáng)與環(huán)保監(jiān)管部門的合作深度和廣度,協(xié)調(diào)環(huán)境保護(hù)各相關(guān)監(jiān)管部門及時(shí)將環(huán)保信息納入征信系統(tǒng),提高征信系統(tǒng)的環(huán)保信息數(shù)據(jù)采集的覆蓋面,拓寬環(huán)保信息數(shù)據(jù)共享范圍,為金融機(jī)構(gòu)開展融資提供全面、及時(shí)的信息參考。銀行業(yè)金融機(jī)構(gòu)應(yīng)糾正單純以股東利益最大化為經(jīng)營目標(biāo)的理念,積極響應(yīng)落實(shí)國家的產(chǎn)業(yè)轉(zhuǎn)型政策,順應(yīng)國家構(gòu)建綠色金融體系的趨勢,在項(xiàng)目融資中將項(xiàng)目對環(huán)境的影響作為主要因素予以考慮,大力支持環(huán)保項(xiàng)目的融資需求,人民銀行、銀監(jiān)會(huì)等金融監(jiān)管部門應(yīng)建立商業(yè)銀行環(huán)保貢獻(xiàn)激勵(lì)機(jī)制,對在項(xiàng)目融資中積極開展環(huán)境影響審慎審查的金融機(jī)構(gòu)行為進(jìn)行獎(jiǎng)勵(lì)和宣傳,使履行環(huán)保社會(huì)責(zé)任的銀行受到激勵(lì),強(qiáng)化銀行業(yè)的環(huán)保責(zé)任意識(shí),在行業(yè)內(nèi)部形成示范激勵(lì)作用。

(四)定向開展專業(yè)人才培養(yǎng)。對于中國銀行業(yè)金融機(jī)構(gòu)而言,要在國際項(xiàng)目融資市場中增加份額,接受國際慣例是必然選擇。可采取派人赴國際金融公司、花旗銀行等開展交流學(xué)習(xí)等方式,加大赤道原則研究性人才的培養(yǎng)力度,開展因地制宜的赤道原則宣傳的同時(shí),將赤道原則與我國銀行業(yè)金融機(jī)構(gòu)治理相結(jié)合,在內(nèi)部治理中進(jìn)行符合赤道原則要求的內(nèi)部整合,為正式接受赤道原則做好支持和準(zhǔn)備。

參考文獻(xiàn)

[1]胡珀,強(qiáng)曉捷.基于赤道原則對我國金融機(jī)構(gòu)環(huán)境與社會(huì)責(zé)任的反思[J].江西財(cái)經(jīng)大學(xué)學(xué)報(bào),2016,(5):33-42。

[2]李彩.銀行業(yè)企業(yè)社會(huì)責(zé)任披露探析[J].中小企業(yè)管理與科技,2015,(12):133-134。

[3]李麗君.赤道原則對我國綠色金融建設(shè)的啟示[J].管理現(xiàn)代化,2015,(6):118-120。

[4]邱鵬輝.企業(yè)社會(huì)責(zé)任會(huì)計(jì)信息披露分析[J].中國市場,2016,(37):158-159。

[5]陶昱.我國銀行業(yè)社會(huì)責(zé)任報(bào)告研究2015[J].金融會(huì)計(jì),2015,(12):48-53。

The Empirical Analysis on the Present Situation of Fulfilling Social Responsibilities of Chinas Banking Sector under the Perspective of Equator Principles

WANG Chengyao

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:In recent years, the social responsibility consciousness of Chinas banking financial institutions has gradually strengthened and the corporate social responsibilities have enhanced. Through the analysis on the social responsibility reports of Chinas banking sector in recent years, the paper points out that the contribution to the environmental protection when Chinas banking financial institutions fulfill their social responsibility has been increasing, but the number of accepting the equator principles is smaller.

Keywords: corporate social responsibility; equator principles; banking sector; financial institution

責(zé)任編輯、校對:張宏亮