基于企業(yè)涉稅風(fēng)險的財務(wù)指標(biāo)構(gòu)建

2017-04-20 17:04:26尹萌

智富時代 2017年2期

尹萌

【摘 要】隨著我國稅收監(jiān)管的不斷完善,對企業(yè)遵守相關(guān)稅收要求也越來越高。本文參照稅務(wù)稽查財務(wù)指標(biāo)的設(shè)計,從軟指標(biāo)和硬指標(biāo)兩個方面構(gòu)建了一個用于企業(yè)識別評估涉稅的風(fēng)險的財務(wù)指標(biāo)體系,并提出相關(guān)的應(yīng)對措施。

【關(guān)鍵詞】涉稅風(fēng)險;指標(biāo)體系;軟指標(biāo);硬指標(biāo)

一、涉稅風(fēng)險

企業(yè)面臨的涉稅風(fēng)險是指,企業(yè)在經(jīng)營過程中發(fā)生應(yīng)稅行為而未遵守稅收法律規(guī)定從而使企業(yè)受到處罰導(dǎo)致經(jīng)濟(jì)利益受損的可能。我國企業(yè)面臨的涉稅風(fēng)險主要體現(xiàn)在政策風(fēng)險和會計核算風(fēng)險。

①稅收政策風(fēng)險。政府為了促進(jìn)經(jīng)濟(jì)增長采取減免稅或退稅等優(yōu)惠政策的積極的財稅政策時,涉稅風(fēng)險較低。相反,政府采取稅收杠桿調(diào)整稅收政策的方法來抑制某一產(chǎn)業(yè)的發(fā)展時涉稅風(fēng)險較高。

②會計核算風(fēng)險。主要分兩方面,一是企業(yè)的納稅意識,二是企業(yè)納稅人員的相關(guān)素質(zhì)。如果企業(yè)具有很強(qiáng)的納稅意識,相對而言所面臨的涉稅風(fēng)險也不高;反之,企業(yè)將面臨很高的涉稅風(fēng)險。企業(yè)相關(guān)的納稅人員主觀或者客觀上對稅收法律法規(guī)的規(guī)定的不正確理解,同樣會帶來不同的涉稅風(fēng)險。

由于稅收政策的制定受國家方針和經(jīng)濟(jì)環(huán)境的影響,所以只能進(jìn)行定性分析。而會計核算風(fēng)險與企業(yè)的管理息息相關(guān),所以可以通過一系列的財務(wù)指標(biāo)對其進(jìn)行定量分析,從而發(fā)現(xiàn)企業(yè)存在的潛在的涉稅風(fēng)險。

二、稅務(wù)機(jī)關(guān)選案評價指標(biāo)

在稅務(wù)稽查的過程之中,稅務(wù)稽查機(jī)關(guān)制定了一套選案指標(biāo)對企業(yè)財務(wù)報表進(jìn)行分析,選擇需要重點審查的對象。稅務(wù)機(jī)關(guān)的稽查選案指標(biāo)分為軟指標(biāo)和硬指標(biāo)。軟指標(biāo)包括了銷售收入增長率、銷售成本率、銷售費用率、企業(yè)財務(wù)人員素質(zhì)、企業(yè)歷史信用等,這類指標(biāo)反映的是一種可能性,指標(biāo)數(shù)值的大小并不能直接判斷企業(yè)是否遵守了稅收法律,還應(yīng)做進(jìn)一步的分析;另一類硬指標(biāo)包括了待業(yè)保險金超標(biāo)、捐款支出超標(biāo)、預(yù)提費用、罰沒款未調(diào)整企業(yè)、房產(chǎn)稅欠稅等,這類指標(biāo)的數(shù)值應(yīng)當(dāng)在一個明確的范圍之內(nèi),稅務(wù)機(jī)關(guān)通過比較可以清晰地判斷企業(yè)是否履行了納稅義務(wù)。

三、企業(yè)涉稅指標(biāo)設(shè)計及分析

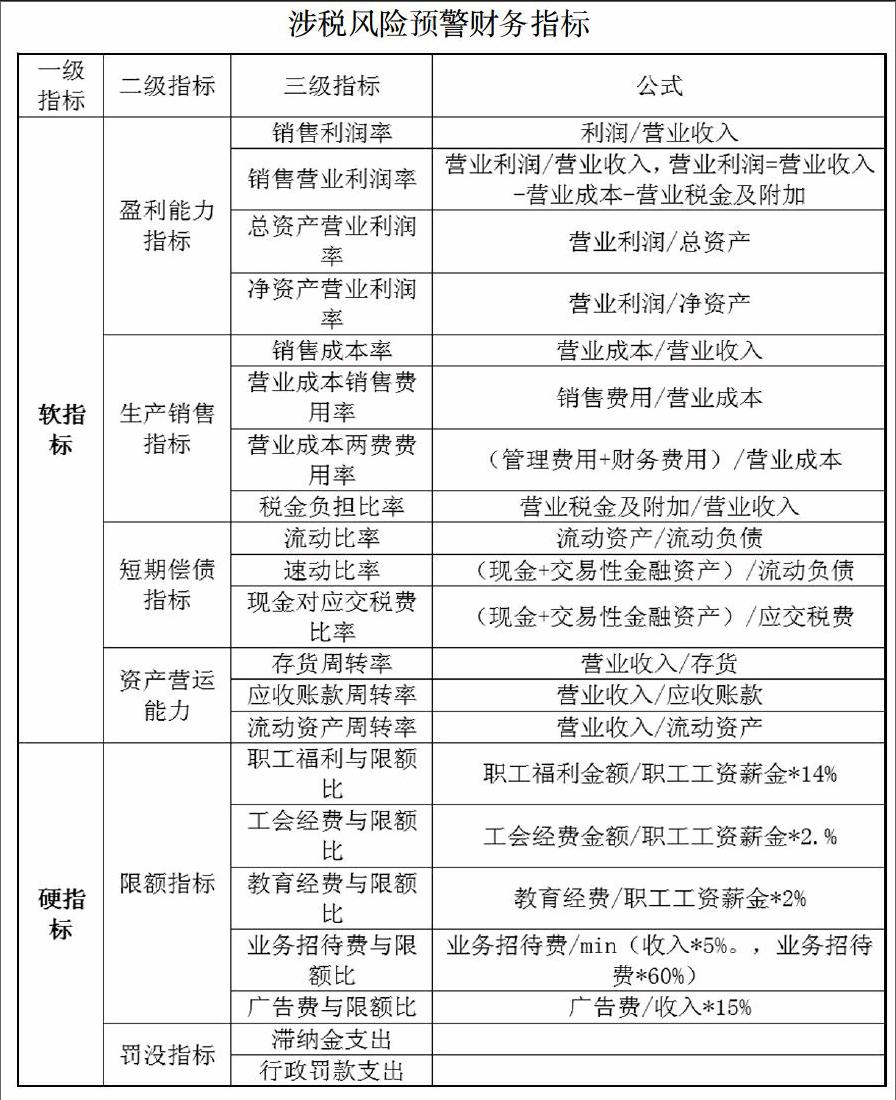

通過財務(wù)指標(biāo)對企業(yè)涉稅風(fēng)險進(jìn)行評估時,也可以依據(jù)軟指標(biāo)和硬指標(biāo)進(jìn)行分析。本文為了更加客觀、準(zhǔn)確的反映企業(yè)財務(wù)狀況,將軟指標(biāo)劃分成了盈利能力指標(biāo)、生產(chǎn)銷售能力指標(biāo)、短期償債能力指標(biāo)和資產(chǎn)運營能力指標(biāo)等;將硬指標(biāo)劃分成限額指標(biāo)和罰沒指標(biāo)。

(一)盈利能力指標(biāo):它能夠反映一家企業(yè)獲取利潤的能力,可以基于對企業(yè)盈利能力的分析進(jìn)一步分析收入、成本以及期間費用。盈利指標(biāo)了包括銷售利潤率、銷售營業(yè)利潤率、總資產(chǎn)營業(yè)利潤率和凈資產(chǎn)營業(yè)利潤率。

(二)生產(chǎn)銷售指標(biāo):它是企業(yè)出售商品或者提供勞務(wù)中發(fā)生的消耗在利潤表中可以通過營業(yè)成本和期間費用得以體現(xiàn)的指標(biāo)。生產(chǎn)銷售指標(biāo)包括:銷售成本率、營業(yè)成本銷售費用率、營業(yè)成本兩費費用率和稅金負(fù)擔(dān)比率。

(三)短期償債指標(biāo):它能夠反映企業(yè)承擔(dān)稅款的能力,企業(yè)流動資產(chǎn)和流動負(fù)債的多少和質(zhì)量決定了短期償債能力的高低。短期償債指標(biāo)包括:流動比率、速動比率和現(xiàn)金對應(yīng)交稅費比率。

(四)資產(chǎn)營運能力指標(biāo):它主要體現(xiàn)在對相關(guān)資產(chǎn)的周轉(zhuǎn)率上,與企業(yè)相關(guān)的盈利指標(biāo)結(jié)合可以反映出的企業(yè)的收入質(zhì)量。資產(chǎn)營運指標(biāo)包括:存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率和流動資產(chǎn)周轉(zhuǎn)率。

(五)限額指標(biāo):它是參照稅收法律進(jìn)行設(shè)計的,對所得稅扣除項目中的一些成本費用的扣除限額進(jìn)行了一定規(guī)定。限額指標(biāo)包括:職工福利費與限額比、工會經(jīng)費與限額比、教育經(jīng)費與限額比、業(yè)務(wù)招待費與限額比、廣告費與限額比。

(六)罰沒指標(biāo):它是指企業(yè)違反相關(guān)的稅收規(guī)定受到的處罰。稅務(wù)處罰包括加收滯納金和罰款。企業(yè)如果存在這種罰沒支出,那么就意味著企業(yè)在相關(guān)的稅務(wù)管理工作中存在著漏洞,提醒企業(yè)加強(qiáng)對稅務(wù)的管理罰沒指標(biāo)包括滯納金支出和行政罰款支出。

四、涉稅風(fēng)險財務(wù)指標(biāo)的應(yīng)用

涉稅風(fēng)險的財務(wù)指標(biāo)由于其特點不同,所以采用的分析方法和應(yīng)對措施也應(yīng)有所不同。

(一)軟指標(biāo)的分析方法和應(yīng)對措施

①橫向比較。企業(yè)的主營業(yè)務(wù)應(yīng)納稅所得率與盈利水平、成本費用和資產(chǎn)周轉(zhuǎn)有著明顯的關(guān)系,通過比較分析同行的相關(guān)財務(wù)指標(biāo),如果相關(guān)指標(biāo)和同行差異較大則分析造成實際應(yīng)納稅所得率的差異的原因并采取相應(yīng)的措施。②縱向比較。將財務(wù)數(shù)據(jù)與企業(yè)不同時期比較,可以反映企業(yè)的相關(guān)指標(biāo)的變化趨勢,以及財務(wù)指數(shù)據(jù)之間相互的聯(lián)系,及時發(fā)現(xiàn)問題并采取相應(yīng)措施。

(二)硬指標(biāo)的分析方法和應(yīng)對措施

①限額指標(biāo)與1相比。由于限額指標(biāo)小于1時可以全額抵扣,所以對于永久性的納稅差異企業(yè)應(yīng)盡可能將其控制在1以內(nèi)以便可以全額抵扣,對于暫時性的納稅差異企業(yè)也應(yīng)該合理安排支出,使相關(guān)支出能夠盡快抵扣從而降低企業(yè)的稅負(fù)。②杜絕罰沒支出。企業(yè)存在罰沒支出意味著企業(yè)在稅務(wù)工作上存在嚴(yán)重問題,此時企業(yè)應(yīng)提高企業(yè)涉稅人員的業(yè)務(wù)素質(zhì),使其了解、學(xué)習(xí)、更新和掌握稅務(wù)政策。

【參考文獻(xiàn)】

[1]郝碩博.復(fù)合型方法下企業(yè)涉稅風(fēng)險指標(biāo)體系的構(gòu)建[J].稅收征管,2012

[2]曹燕萍.企業(yè)稅務(wù)風(fēng)險度量的指標(biāo)選擇及其權(quán)重分析[J].統(tǒng)計與決策,2013