對上市銀行財務報表分析研究

2017-04-20 10:27:50趙曉旭

智富時代 2017年2期

趙曉旭

【摘 要】2016年3月31日,工商銀行如期發布了2015年年度報告,年度報告是企業給股東和債務人的一份年度答卷,也是投資者進行投資決策的重要依據,用工商銀行行長易會滿的話講2015年我國銀行業的外部環境是錯綜復雜的,工商銀行又作為我國商業銀行的巨頭,在這樣的大環境下又會交出怎樣的答卷,本文以各大上市銀行的年報為對比,對工商銀行的年報從盈利風控和成本管理等多方面進行分析。

【關鍵詞】工商銀行;年報分析;上市銀行;對比分析

一、從財務數據分析:

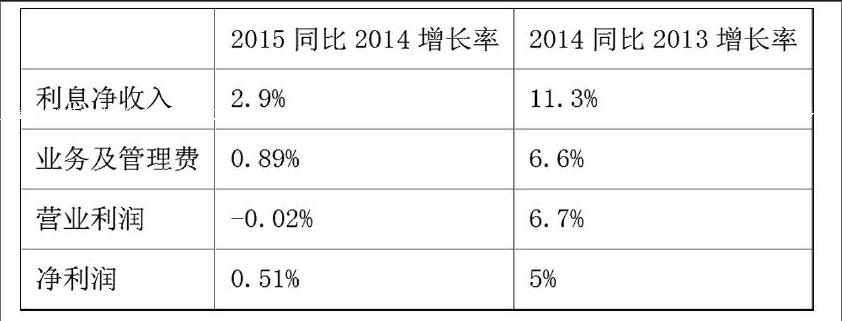

由上表數據比較可得工商銀行在兩年對比中利息凈收入下降8.4%,而手續費及傭金凈收入相比不變,這體現出工商銀行在2015年存貸款收入增長幅度下降,主要原因為貸款額度下降,受經濟下行壓力影響是其中重要因素,但是選擇所貸款的企業也是重要的問題。

建議工商銀行將貸款側重于國家政策支持的三農、醫改、教改、西部等項目和地區,調整貸款方向和范圍。

二、從利潤表分析

分析利潤表可以得出2015年非利息收入增長額大于利息收入,增長率14.8%也遠超非利息收入2.9%的增長率,說明2015年貸款業務增長速度放緩,而其他業務增長速度較快。解決方法主要應該推動工銀的轉型,繼續平穩存貸款業務,以存貸款業務為基礎,開展新的業務,并推動向互聯網型企業轉型。

2015資產減值損失較2014年增加302億元,增長率為53.3%,同時其他業務成本增長60億,較2014年增長24.2%,這需要有效控制成本,其他業務規模化,體系化,存優去劣。

三、與國有銀行的縱向比較

在分析工商銀行的各項數據要放在我國整體環境中進行分析,下面以建設銀行和中國銀行為比較對象,在利息凈收入、資產減值損失和經營活動產生的現金流量凈額等方面2015年的數據進行比較分析。

從利息凈收入來看工商銀行以相比建設銀行和中國銀行分別高出10.9%河54.5%,而資產減值損失高于中國銀行而低于建設銀行處于中間地位,凈利潤處于大幅領先地位,是建設銀行凈利潤的1.21倍,是中國銀行凈利潤的1.54倍,由此產生了巨大的現金流量凈額,進入良性循環。

四、工商銀行盈利能力分析

工商銀行2015年的資產收益率為1.3%,收益率代表了銀行的賺錢即盈利能力,使用國際慣例,一般商業銀行資產收益率高于百分之一則認為該銀行為優秀銀行,分析2015年年報顯示,工商銀行總體收益率達到世界優秀銀行行列,但是2015年同比2014年資產收益率下降0.1個百分點,有收益放緩之勢。

資產收益率(平均總資產回報率)=凈利潤/平均資產總額=1.3%

我國商業銀行目前主要業務和收入來源這是負債和貸款業務,那么其他行業的營業利潤率這一指標體現在商業銀行方面則是貸款業務中的凈息差,即貸款業務的利息收入和負債業務的利息支出之差與能產生利息的資產的比值。

凈息差=(貸款業務利息收入-負債業務利息收入)/產生利息的資產總值

我們來對比一下各大銀行的凈息差,以2015年的數據為例,工商銀行2015年凈流出為2.3%,建設銀行為2.46%,中國銀行較低為2.12%,招商銀行相比國有控股銀行較高為2.59%,

工商銀行的凈利差多于中國銀行,但在國有控股銀行中低于建設銀行和農業銀行,低于股份制商業銀行招商銀行較多,這一銀行業的營業利潤率體現出工商銀行總資產較多,在貸款業務的數量上不顯突出,應在保障貸款質量上提高凈息差,以獲得更高的“營業利潤”。

五、風險能力的控制

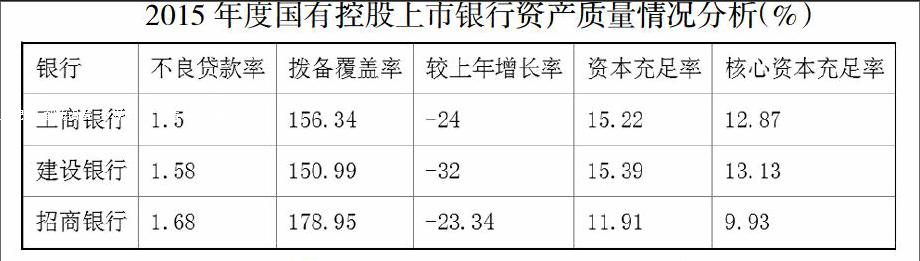

下面我們來關注一下工商銀行和其他上市銀行的不良貸款余額和不良資產率的比較,該兩項指標反映銀行的風險控制能力。

工商銀行的不良貸款率由2013年度的0.94%到2014年度的1.13%再到2015年度1.5%,呈逐漸上升趨勢,與近年來貸款業務數量有直接關系,但是也需要銀行本身提高對于所帶款項風險的控制,減緩不良貸款率的上升。

巴塞爾協議中對于銀行資本充足率的要求是8%,對于核心資本充足率的要求是4%,分析上面表格的個銀行資本充足率,各行都遠超巴塞爾協議中的最低水平,上表所列國有控股的上市銀行中建行的不良貸款率較高,這與其貸款規模基數有關。

六、成本管理能力

各大銀行的成本管理成效可以用成本收入比和管理費用下的職工費用等指標來進行量化,下面來分析各大銀行的成本收入比,工商銀行在各大上市銀行中在成本控制方面較有優勢,其成本收入比為25.49,少于建設銀行的26.98,其中中國銀行成本控制方面有待加強其成本收入比為28.3。職工費用體現銀行的人力成本,銀行職工的需求和效率直接影響到銀行的人力成本。同比增加的職工費用比例影響銀行的股東權益最大化的企業目標,增加了成本管理的難度,會對銀行經營效率及獲利情況產生影響。

七、對于上市銀行的建議

(一)擴大除存貸外的其他中間業務比例

在面臨的存貸業務的利潤空間逐漸縮水,需要我國商業銀行擴展中間業務,但目前為止我國銀行的中間業務所占比例還是較少,在美國等發到國家非利息收入已經超過存貸利差成為主要收入來源,甚至有的已經超過百分之七十。目前我國銀行開展的中間業務收入主要集中在信用卡、匯兌、票據的承兌等業務,還應該大力開展金融衍生品和企業金融咨詢,積極推進資產證券化,需要注重零售業務,私人銀行,突出服務的重要性。

(二)減少不良貸款,控制不良貸款率

以江西省為例,在光伏產業出現問題時,省政府組織銀團繼續為光伏大企業注資百億,如今光伏產業出現嚴重虧損,在進入破產清算時,各大銀行面臨巨額的壞賬,地方政府的所搭建的投資平臺出現信用風險是接下來各大上市銀行可能會面臨的意向巨大風險。各大上市銀行應對此保持重視。

在銀行面臨的諸多風險,應該做到嚴把關,加強信貸人員的風險意識的培養,在放款前實地對所貸款企業進行核查,對資質嚴格把關,并且進行風險測試,在款項下發后對款項用途和企業運營情況進行跟蹤,密切監控。

工行體系龐大,在互聯網浪潮的今天,還應積極推動轉型,跟上互聯網思維的浪潮,將其本身的資金優勢品牌優勢繼續做大做強。貼近國家政策扶持的三農、西部開發、教改、醫改等項目。不斷提高管理水平,利用平衡記分卡等管理方法,突破體制下的僵硬,才能進一步突破性發展。

【參考文獻】

[1]郝玉貴.年報分析準則.J.經濟管理.2005年1月

[2]孫丹.上市公司年報信息的利用分析.2009年5月