上市證券公司股權結構與經營績效研究

2017-04-25 21:33:47劉降斌蔡勉希劉磊蹇歡

經濟研究導刊 2017年5期

劉降斌 蔡勉希 劉磊 蹇歡

摘要:基于2009-2015年12家上市證券公司數據,對上市證券公司股權結構與經營績效進行研究。研究發現,股權集中制和公司盈利能力、風險控制能力呈正相關,與未來發展能力呈負相關。公司股權制衡度與經營績效顯著性不高,表明我國證券公司股權結構不合理、制度不完善。因此,針對實證結果提出相關建議,以促進證券公司健康平穩發展。

關鍵詞:上市證券公司;股權性質;股權集中度;股權制衡度;經營績效

引言

證券市場的發展在西方已經有幾百年的歷史,而中國只用了不到30年的時間就走完西方的發展進程,發展迅猛,這使得隱藏在高速發展中的問題也愈加明顯。隨著我國金融市場的改進,證券公司在金融體系中起到了橋梁的溝通與支撐作用。由于我國證券公司設立基礎較為復雜,導致股權結構可能存在不合理性;同時,證券公司的資產規模龐大,公司的利益相關人的決策影響著公司資金的使用效率。

國內學者在過去對股權結構與經營績效研究時,由于數據的不健全,通常選擇刪除證券公司,導致無法反映證券公司的真正治理水平。如今,我國資本市場不斷開放,規范程度也有所提升,外資以及民營控股證券公司逐漸出現,為研究證券公司股權結構提供了有效數據,保證了研究上市證券公司股權結構和經營績效的有效性。因此,本文基于2009—2015年的數據,運用固定效應模型對股權結構與經營績效進行研究,從而為優化我國上市證券公司的股權結構提供依據。

一、文獻綜述

國外學者的研究起源于Berle&Means(1932),他們在以信息不對稱理論為基礎研究股權結構與公司績效時,發現當公司股權較為分散且管理層持股較少時,管理層更有動力為實現個人利益而忽視股東利益,這會對公司績效產生負面的影響,即過于分散的股權并不利于公司經營績效的提升…。Fama&Jensen(1983)通過博弈的方法證明了公司股權結構與公司績效無相關性囪。Demsetz等(1985)基于美國1980年500多家大型上市公司的數據,同樣證明了股權的集中程度與公司績效無相關性。Shleifer&Vishny(1986)的研究表明,鑒于大股東會限制管理層為謀取自身利益而損害股東利益的行為,有效的監督機制會抑制經理層的代理成本不合理現象發生。因此,他們認為一定的股權集中度具有巨大的存在價值。Beiner&Drobetz(2003)基于調研數據構建公司治理綜合指數,證明公司股權結構與經營績效具有顯著的正相關性。

我國特有的國情也為國內學者研究二者的關系創造了條件。黃祖輝、孫永祥(1999)通過實證分析得出適當的股權集中度有利于公司價值最大化嘲。徐莉萍、辛宇(2006)通過實證分析,認為股權集中程度與經營績效存在顯著的正相關,但過高的股權制衡度會不利于公司的發展。高亞男、劉運國(2007)研究發現,股權集中類公司經營績效水平高于股權分散類公司相比,而股權制衡類公司的績效水平高于股權集中類公司。白重恩(2005)發現,股權集中程度與市場價值間存在“U”型關系,而股權制衡度會對公司的價值產生正面影響。陳德萍、陳永圣(2011)通過實證分析,進一步討論了國內外關于股權結構與經營績效的關系,其結果與“利益協同效應”、“壕溝防御效應”假說相一致,同樣支持股權集中度和公司經營績效呈現顯著的“u”型關系,合理的股權制衡度會給公司帶來更多的經濟效益。

綜上所述,國內學者在過去對證券公司經營績效的研究中,往往通過選取幾個觀測量進行分析。然而,上市證券公司不同于其他上市公司,其主營業務與組織形式均和普通上市公司有所差異,同時,證券公司更加易受宏觀經濟環境的影響,需要對于國家政策與金融市場風險具有較高的耐受度。對于證券公司的評價體系,需要從風險控制能力、盈利能力、未來發展能力等方面進行全方位的構建,因此,本文選取了多個指標,采用截面數據模型對該問題進行實質分析,并對多家目標上市證券公司的股權結構與經營績效的關系進行綜合評價。

二、實證研究

(一)數據來源

本文基于2009-2015年12家已上市證券公司的數據作為樣本,各公司經營績效數據來自公司年度報告以及CSMAR系列數據庫,面板數據分析與固定效應的結果均采用Statas11.0進行計算。

(二)變量定義

1.被解釋變量

本文采用凈資產收益率、營業利潤、總資產周轉率、總資產增長率、資產負債率、每股凈資產共6個指標對上市證券公司的經營績效進行衡量。因為這6個指標對于一家上市證券公司的盈利能力、風險控制力以及發展能力進行了多維度的觀測,可以全面分析上市證券公司的股權結構與經營績效的關系。

2.解釋變量

在公司的股權結構分析中,主要的變量有第一股東的持股比例、前五大股東的持股比例、第二至第五股東的持股比例與第一股東持股比例之比,即分別對股權性質、股權集中度以及股權制衡度進行有效性分析。

3.控制變量

通過分析我國證券公司的年報數據發現,券商總資產規模的擴大無疑將有利于公司經營績效的提高,而與股權結構無關。所以,這里取公司總資產的對數作為控制變量,避免其對股權結構與經營績效的關系分析造成影響。

(三)模型的構建

本文從第一股東持股比例、股權集中度和股權制衡度這三方面分析上市證券公司的股權結構與經營績效的關系。在衡量上市證券公司的經營績效時,主要根據其盈利能力、風險控制力以及未來發展能力三方面選擇6項指標。模型如下:

本文在研究上市證券公司的經營績效時,考慮被解釋變量之間可能存在多重共線性造成研究結論失真,所以在以下的實證分析中,分別選取一個指標作為被解釋變量,研究其與其他變量的關系,使結果更科學。

(四)實證分析

1.數據平穩性檢驗

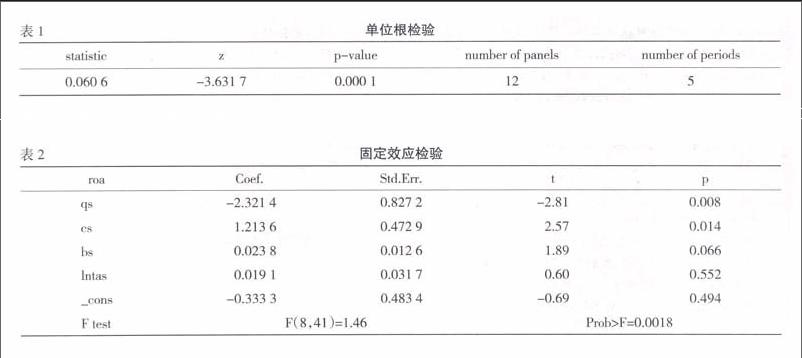

在做固定效應模型檢驗之前,要對樣本數據進行面板單位根檢驗。具體單位根檢驗如表1。

表l顯示,統計值為0.060 6,z=-3.631 7,相應的p值為0.000 1,拒絕原假設,單位根檢驗通過。

2.固定效應檢驗

先建立固定效應模型,之后對模型進行LSDV檢驗,看是否固定效應模型合適還是選用混合回歸。根據檢驗得出大多數個體虛擬變量均很顯著(P值接近0.000),故可拒絕“所有個體虛擬變量都為0”的原假設,即認為存在個體效應,不應使用混合回歸,固定效應模型更適合。

下一步進行Hausman檢驗。由于上市證券公司的數量與時期的限制,本文對選用的樣本進行截距為固定效應的檢驗,因此只建立截距為隨機效應的模型,對個體進行Hausman檢驗。結果發現,其置信度p值為0.046 7,故可以拒絕原假設,認為應該使用固定效應模型,而非隨機效應模型。

由表2可知,解釋變量通過t檢驗,p值為0.001 8,拒絕原假設,固定效應模型擬合效果很好。其回歸方程為:

roa=-0.333 36-2.321 46qs+1213 64cs+0.023 8bs+0.019 lIntas

3.實證結果與說明

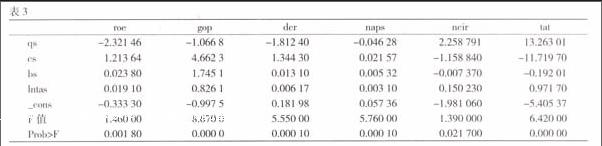

同理,運用上述方法分別對其他5項指標進行固定效應分析,得出以下結果(見表3)。

由表3可得出三個主要結果。第一,股權制衡度與經營績效的相關性較小,說明股權制衡度對我國上市證券公司的影響程度不高。第二,控制變量總資產規模對數的顯著性水平低,說明上市證券公司股權結構與經營績效存在相關性。第三,當被解釋變量為凈資產收益率、營業利潤、資產負債率以及總資產周轉率4個指標時,只有第一大股東持股比例的解釋變量與其成負相關;當被解釋變量為總資產增長率和每股凈資產時,股權集中度、股權制衡度兩個指標與其成負相關,其余為正相關。這充分解釋了我國證券公司的發展現狀,即上市證券公司的股權結構與經營績效的各項指標的相關性并非是一致的:當股權集中度較高時,有利于提高公司未來發展能力;當第一股東持股比例較高時,有利于提高公司的盈利能力與風險控制能力,而不利于公司未來發展。

三、結論與建議

(一)股權過度集中到第一大股東手中

根據實證分析結果可知,上市證券公司的第一大股東持股比例與公司的風險控制能力和盈利能力具有顯著性關系。股權過度集中到第一大股東手里,不能很好激勵代理人為公司利益而努力工作,存在著嚴重的道德風險問題,所以,在業務擴張的過程之中對于風險較小、收益較低的項目會有更多的傾斜,進而在一定程度上使得第一大股東持股比例和證券公司未來的發展能力成負相關。因此,,為了使得公司在市場運行機制下健康成長,應減少國有股的持股比例,使得法人股充分流動起來,發揮作用并引導股權結構走向合理化。

(二)股權集中度與公司經營績效存在較為復雜的線陛關系

當絕對控股股東不受制約時,就會做出侵犯其他股東利益的關聯交易行為,從而喪失了公司監督管理機制的作用,不利于提高公司的經營績效水平。當股東持股比例過于零散時,會導致經營權與所有權脫離,在失去一定內部控制管理后,就會出現搭便車以及代理成本等問題,使得股東承擔的風險與收益不對等。因此,證券公司應當制定合理的持股比例機制,使第一大股東對公司具有相對控制力,并保證其他股東的持股比例保持在一種相互制約的水平,從而完善證券公司的股權結構,進而形成有效的激勵機制,提升公司的經營績效水平。

(三)上市證券公司的股權制衡度并未使經營績效起到決定性因素

一方面,我國上市證券公司的股權集中度尚未達到最優值,不能起到股權制衡的作用;另一方面,公司股東為了實現自己的利益最大化,可能與其他股東進行關聯交易,這使得分散化的股權結構只起到了粉飾的作用,未能發揮真正的制衡效果。所以,我國應該加大對上市證券公司的審核制度,確保各股東之間沒有關聯性,并促進股權結構多樣化;合理制定法人股與大眾股的持股分配系數,形成股東之間互相制衡的股權結構,提高監督機制的有效性。