新常態下我國房地產回調對經濟增長的影響效應

2017-04-26 08:05:36王琴英王愛琳

當代經濟 2017年7期

王琴英,常 昆,王愛琳

(北京工商大學 a、經濟學院 b、中國食品安全研究中心,北京 100048)

新常態下我國房地產回調對經濟增長的影響效應

王琴英a、b,常 昆a,王愛琳a

(北京工商大學 a、經濟學院 b、中國食品安全研究中心,北京 100048)

近年來,我國房地產回調與宏觀經濟新常態并行,房地產主要指標與GDP增速的波動特征相似。本文構建自回歸與誤差修正模型,反映房地產與經濟增長之間的短期影響與長期均衡動態關系。實證研究表明,我國房地產對GDP具有顯著的彈性影響與長期均衡作用。自房地產顯現回調以來,房地產投資與房價仍然是影響經濟增長的先行指標,且短期影響顯著增強;但商品房銷售對經濟增長的短期影響明顯減弱。從長期來看,房地產信貸和土地成交價與經濟增長之間具有長期均衡關系,其影響系數較大。同時,房地產與經濟增長的長期均衡關系發生偏離的調整速度明顯加快,這有利于宏觀經濟運行保持平穩性。

新常態;房地產回調;經濟增長;自回歸與誤差修正模型

一、引言

在宏觀經濟步入“新常態”的背景下,GDP增速放緩與房地產減速并行的態勢或將長時期存在。隨著房地產市場調控政策的明朗化,房地產業中長期調整的步伐已經開啟,房地產市場逐漸從供需兩旺回位到常態化,房價從持續上漲回歸到有漲有跌。無論是房地產投資與信貸,還是房地產銷售與房價,都預示我國房地產業進入了增速回落與產業發展回調的新時期[1]。因此,相比以往的過熱與“超常”發展,我國房地產業回調趨勢已經形成。

國內外對房地產業與經濟增長影響關系進行了深入的研究。ChooYen Yee等(2015)[2]研究美國1999年至2013年房價與宏觀經濟的關系,認為實際GDP增長與房價有很強的正相關性;Demary(2009)[3]以經合組織(OECD)為研究對象,利用結構向量自回歸模型,指出產出沖擊對房地產價格有影響,同時房地產價格沖擊對宏觀經濟增長也有作用;唐志軍等(2010)[4]運用VAR模型得出,我國房地產投資對GDP增長率有顯著正影響且影響是長期的;況偉大(2011)[5]使用GMM回歸對我國35個大中城市進行實證分析,認為經濟增長對房地產投資和房地產信貸的影響要大于二者對經濟增長的影響;呂萍等(2016)[6]基于第三次全國經濟普查數據,分析我國房地產市場與宏觀經濟的新特征,指出房地產業對經濟增長的拉動能力逐年下降,但仍高于其他產業的平均水平,且房地產業受宏觀經濟的推動效應相對穩健,但相對感應度排名逐年下降;等等。這些研究結果大都是基于房地產業處于快速發展時期或宏觀經濟處于平穩增長時期的,而針對我國宏觀經濟“新常態”與房地產市場回調的雙重背景下,房地產業對經濟增長影響效應的實證研究較少。因此,本文通過分析我國房地產回調與經濟增速下行的運行特征,探討房地產回調對經濟增長的短期影響與長期均衡動態關系;在建立自回歸與誤差修正模型的基礎上,研究房地產回調之前后對經濟增長的影響差異以及影響作用的大小,進而為宏觀經濟決策提供量化參考。

二、我國房地產回調與經濟增速下行的運行特征

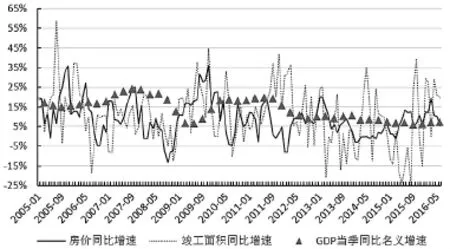

2011年以來,我國經濟增長步入新常態,GDP實際增速從兩位數增長下降為持續個位數增長。考慮數據的可比性,如果以GDP當季名義同比增速反映宏觀經濟增速,則宏觀經濟增速在2011年2季度達到高位19.73%之后,一直處于平穩回落與調整的通道之中(見圖1)。

圖1 2005年1月~2016年6月我國房價、竣工面積與GDP同比增速的變化

對于房地產市場,如果以房地產投資完成額、房地產開發企業國內貸款(簡稱:信貸)以及房屋竣工面積反映房地產供給,以商品房銷售額與銷售均價(注:銷售均價由商品房銷售額與銷售面積之比計算所得,簡稱:房價)反映房地產需求,我國房地產供需增速的變化則如圖1和圖2所示。總體上看,我國房地產出現回調的時期與宏觀經濟下行進入新常態的時期基本一致,而且房地產回調態勢反映在投資、信貸、竣工面積、銷售額以及房價多個方面。對于房價,其同比增速在2011年7月達到高位18.02%之后,進入持續下行與調整的態勢,雖有短暫反彈,但其波動振幅明顯收窄,從之前的-15%~35%的大幅度區間波動縮減至-10%~20%的相對小幅度波動;房屋竣工面積的同比增速在2011年底之后呈現整體下行走勢,增速的平均水平明顯下移;房地產投資同比增速下滑的態勢稍微落后于房價,這可能與房地產調控政策反復刺激有關,但近年來也出現了明顯的下降,處于低速增長的水平;在2011年3月之后,房地產信貸的走勢不再大起大落,而是進入小幅波動與回穩的狀態。當然,房地產市場的回調最早是反映在商品房銷售上,商品房銷售額增速從2010年4月開始出現持續低迷,只是在房地產調控政策松綁時才出現短期的反彈,因而該指標比其他房地產指標的回調時期提前近一年。總之,無論是房地產供給側的指標還是需求側指標,在2011年2季度左右均開始呈現與以往不同的變動態勢,且基本處于減速回落的狀態,這表明房地產市場回調態勢明顯,且與經濟增速下行的時期基本一致。因此,2011年2季度以來,我國房地產回調與宏觀經濟新常態并行。

圖2 2005年1月~2016年6月我國房地產投資、信貸與銷售額的增速變化

為便于統計分析,這里以2005年1季度至2016年2季度為樣本區間,其中,2011年2季度至2016年2季度作為我國房地產回調時期。為進一步比較房地產回調之前后,房地產市場與宏觀經濟增速的運行特征,現將樣本區間劃分為兩個時段:2005年1季度至2011年1季度和2011年2季度至2016年2季度。在這兩個時間段內,我國房地產主要指標與GDP當季名義同比增速的統計特征如表1所示。統計顯示,自2011年第2季度以來,這些指標的平均增速(即:均值)有較大幅度的回落,其中,下降幅度最大的是商品房銷售額增速,下降了19.38個百分點;其它的依次是房地產信貸、投資、房屋竣工面積以及房價,分別下降了17.673個百分點、11.1個百分點、5.51個百分點和4.542個百分點;GDP當季名義增速也降低了7.041個百分點。從增速的波動大小來看,以標準差反映的波動幅度,除房屋竣工面積的波動有所加大外,其它指標的波動均出現了明顯的下降,其中,銷售額與信貸的增速波動分別降低了32.402個百分點和14.566個百分點,表明其波動幅度有較大收縮;在波動范圍上,增速的極差(即:最大值與最小值之差)反映出增速的波動范圍更小、波動區間更窄;同樣,只有房屋竣工面積的極差有所放大。因此,在房地產顯現回調以來,房地產投資、信貸、銷售額與房價增速的波動特征與GDP增速的波動特征相似。

表1 我國房地產指標增速與GDP增速的統計特征 (%)

三、我國房地產回調對經濟增長影響的實證研究

在房地產投資、信貸、銷售額、房價與經濟增長構成的經濟系統中,房地產投資是固定資產投資的重要組成部分;房地產信貸規模既反映了房地產市場資金的可獲得性,也表明房地產資金流所帶動的人力與物力的集聚效應;而商品房的銷售額與房價則反映了房地產所屬產品及其關聯產業的總消費對國民經濟的影響。因而,房地產投資、信貸、銷售額與房價的變動會直接或間接地作用于宏觀經濟,進而影響經濟增長。同時,我國房地產回調跟房地產調控政策有關。因此,本文考慮經濟增長與房地產投資、信貸、銷售額、房價以及政策變量之間的依賴關系,并通過建立自回歸與誤差修正模型[7],比較分析房地產回調之前后對經濟增長影響效應的顯著性及其作用大小。

1、指標選取與數據處理

本文選取國內生產總值(即:GDP)(單位:億元)表示宏觀經濟總量;房地產指標包括:房地產投資完成額(記作:Z)(單位:億元)、房地產開發企業國內貸款(記作:K)(單位:億元)、商品房銷售額(記作:S)(單位:億元)以及商品房銷售均價(記作:P)(單位:元/平方米);同時,以房地產土地成交價款(記作:J)(單位:億元)表示房地產調控政策變量。

在整個樣本區間與房地產回調時期,上述各指標的季度數據是由指標的累計季度值測算其增量所得的,且各指標以對數形式(簡記為:Ln())引入模型之中,以減小數據可能出現的異方差性。數據來源于中經網統計數據庫。

2、自回歸與誤差修正模型的設立

對于非平穩的時間序列數據,為表述經濟變量之間的短期波動與長期均衡動態關系,常用的模型是自回歸分布滯后模型(ADL)或誤差修正模型(ECM)。為避免因差分建模導致變量方差增大而出現異方差,這里將這兩類模型有機結合在一起使用,構建自回歸分布滯后與誤差修正模型[7](簡稱:自回歸與誤差修正模型)。比如,考慮兩個變量y與x的自回歸與誤差修正模型,其對數形式的一般表達式為:

其中,方程式(1)為自回歸分布滯后模型,a1、bj表示短期彈性影響系數,ECM為誤差修正項為長期調整速度;方程式(2)為誤差修正模型,β1表示長期均衡彈性影響系數。

3、模型的估計與擬合效果分析

(1)非平穩性檢驗與協整檢驗。在整個樣本區間和回調時期,用單位根檢驗的ADF檢驗法判斷時間序列的平穩性。檢驗結果顯示:上述指標變量的對數序列均為非平穩的時間序列,且在1%顯著性水平下均為2階單整序列。對于這些單整階數相同的非平穩時間序列,Johansen協整檢驗結果顯示,在5%的顯著性水平下,GDP的對數序列與其余變量的對數序列之間存在協整關系,因而,可以建立協整關系方程。

(2)模型的估計與擬合效果。分別對整個樣本區間和回調時期的樣本數據進行估計,得到自回歸與誤差修正模型的估計結果如下。

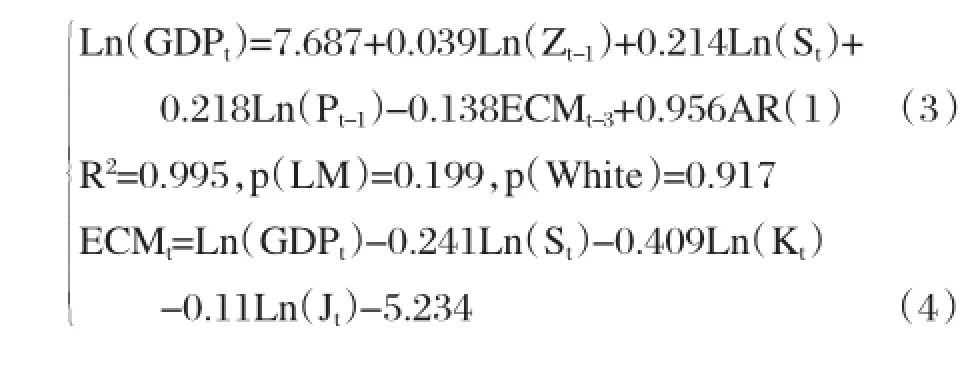

整個樣本區間。對于2005年1季度至2016年2季度的樣本數據,由于直接建立的自回歸與誤差修正模型存在序列自相關,所以模型估計需進行自相關的處理。這里通過引入1階自回歸隨機誤差項AR(1)進行校正,消除了模型的自相關。于是,由回歸分析法得到估計方程:

估計結果顯示,上述方程式(3)和式(4)的回歸系數均通過了顯著性檢驗(因篇幅所限,t檢驗值省略),且模型的自相關LM檢驗的概率p值(等于0.199)和異方差性White檢驗的概率p值(等于0.917)均大于0.05(在顯著性水平0.05下),表明模型不存在序列相關和異方差性;模型的擬合優度為0.995,擬合效果較好。因此,模型的統計檢驗與計量經濟檢驗顯著,估計結果可用于經濟分析。

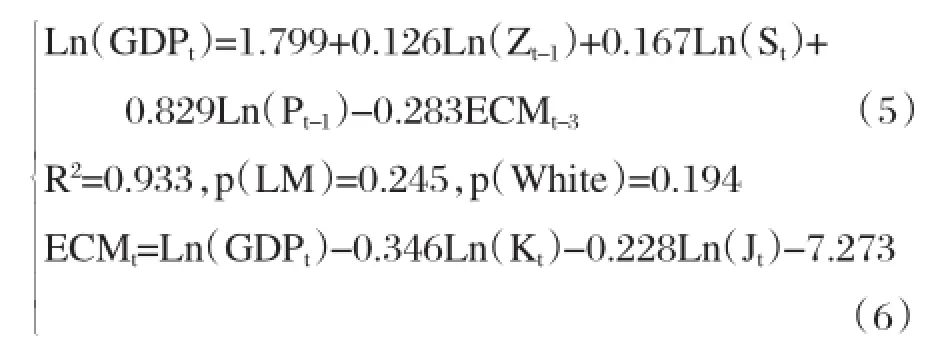

回調時期。對于2011年2季度至2016年2季度的樣本數據,由回歸分析法得到自回歸與誤差修正模型的估計方程分別為:

同樣,方程式(5)和式(6)的回歸系數均通過了顯著性檢驗(因篇幅所限,t檢驗值省略),且模型不存在序列相關和異方差性,模型擬合效果較好。因此,估計結果可用于經濟分析。

4、房地產回調的影響效應分析

在估計方程式(3)~式(6)中,回歸系數反映了房地產指標對GDP的短期或長期彈性影響,其經濟含義為房地產指標的百分比變化對經濟增長的影響大小。

(1)短期彈性影響。方程式(3)顯示,整體而言,商品房銷售額對GDP的短期彈性為0.214,即商品房銷售額每提高1%,經濟增長平均提高0.214個百分點;房地產投資與房價對GDP的短期彈性影響具有滯后性,表現為滯后1期(即滯后1個季度)的房地產投資、房價每上升1%,將分別引致本季經濟增長平均提高0.039個百分點和0.218個百分點。顯然,這種滯后影響說明房地產投資與房價是影響經濟增長的先行指標。

在房地產回調時期,方程式(5)表明,房地產回調使得商品房銷售額的短期彈性影響下降了0.047個百分點,但滯后1個季度的房地產投資和房價的短期彈性影響明顯增大,其彈性系數分別上升了0.087個百分點和0.611個百分點。因此,從短期看,房地產回調以來,商品房銷售額對經濟增長的影響在減弱,而滯后1個季度的房地產投資和房價對經濟增長的影響明顯增強。

(2)長期均衡彈性影響。在方程式(4)中,GDP與商品房銷售額、房地產信貸以及土地成交價之間具有長期均衡關系,其長期均衡彈性值分別為0.241、0.409和0.11。因而整體來說,我國商品房銷售額、房地產信貸以及土地成交價款每上升1%,將分別引致經濟增長平均上升0.241個百分點、0.409個百分點和0.11個百分點,相對而言,房地產信貸的影響系數較大。在房地產回調時期,方程式(6)表明,GDP與商品房銷售額之間已不存在長期均衡關系,僅與房地產信貸和土地成交價之間存在長期均衡關系,其長期均衡彈性分別為0.346和0.228。因此,從長期來看,房地產業呈現回調之后,房地產信貸和土地成交價對經濟增長仍然產生顯著的均衡影響,且影響系數較大。

(3)長期均衡的調整速度影響。方程式(3)和式(5)的誤差修正項的系數絕對值反映了GDP與房地產指標之間的長期均衡關系發生偏離時的調整速度,該值越大,說明調整的速度越快。在整個樣本區間與回調時期,誤差修正項均在滯后3期(即滯后3個季度)進行調整,調整速度分別為0.138和0.283。顯然,房地產回調以來,長期均衡關系發生偏離的調整速度顯著加快。

四、結論與建議

1、主要結論

近年來,我國房地產回調與宏觀經濟新常態并行,且房地產主要指標與GDP增速的波動特征相似。本文構建的自回歸與誤差修正模型,反映了房地產與經濟增長之間的短期影響與長期均衡動態關系。實證研究表明,我國房地產主要指標對GDP具有顯著的彈性影響與長期均衡作用。自房地產顯現回調以來,房地產對經濟增長的短期與長期影響,以及長期均衡調整速度,均有明顯的差異。具體表現為:其一,商品房銷售對經濟增長的短期影響明顯減弱,且長期均衡影響并不顯著。其二,房地產投資和房價仍然是影響經濟增長的先行指標,但其短期影響顯著增強。因而,在新常態下,經濟增長對房地產投資和房價的依賴性仍然較強。其三,從長期來看,房地產信貸和土地成交價與經濟增長之間具有長期均衡關系,且影響系數較大。其四,房地產與經濟增長的長期均衡關系發生偏離的調整速度顯著加快。因而,當房地產波動加劇時,宏觀經濟自動回復到均衡狀態的速度更快,這有利于宏觀經濟運行保持平穩性。

2、政策建議

在我國宏觀經濟“新常態”與房地產市場回調的雙重背景下,為減小房地產回調對經濟增長的沖擊,促進宏觀經濟平穩增長,提出以下政策建議。

(1)保持房地產業適度發展,有利于創造穩定的宏觀經濟環境。房地產投資、信貸、銷售與房價均對經濟增長產生顯著的影響,因而,房地產及其關聯產業的帶動效應仍然是推動經濟增長的一支重要動力。在宏觀經濟處于“新常態”的背景下,保持房地產業的適度發展,有利于創造一個穩定的宏觀經濟環境,有利于穩定發揮房地產業對經濟增長的正向支持作用。

(2)提高房地產調控成效的關鍵是減少信貸資金流向房地產業。房地產業是資金密集型產業,房地產資金來源越寬裕,越容易出現房地產投資膨脹與房價上漲,由此產生的房地產泡沫對宏觀經濟運行的負面影響就越大。因此,在投資政策上,需嚴格限制信貸資金大幅度投向房地產業。當前,我國三、四線城市面臨房地產投資萎縮、房屋庫存高企的壓力,需要積極化解庫存壓力,擴大房屋需求;而針對某些一線、二線城市出現的房地產過熱與房價反彈的情況,則需限制房地產業的過度開發,穩定房價預期,促進房地產業健康有序發展。

(3)改革經濟增長方式,弱化地方經濟增長對“土地財政”的依賴性。“土地成交價”是政策變量,但其實質上反映的是土地財政收入引致的地方政府投資對宏觀經濟的長期影響。顯然,在地方政府“經營城市”以提高土地收入的境況沒有改變之前,地方經濟增長對“土地財政”的依賴性仍將繼續維持。為此,應改革經濟增長方式,弱化GDP對房地產的依賴程度,打破地方經濟增長與“土地財政”的長期均衡關系,使經濟增長轉移到依靠改革創新與可持續發展的道路上。

[1] 卞文志:房地產市場未來持續回調變化不大[J].上海房地,2015(1).

[2] Choo Yen Yee,Denise Tee Yin Ning,etc. The changes of housing price and its relationship with the macroeconomic factorsintheUnitedStates[D].UniversityofTunkuAbdulRahman,Faculty of Business and Finance,Bachelor of Finance(Hons),2015.

[3] Demary Markus. The link between Output,Inflation,Monetary Policy and Housing Price Dynamics[J].University LibraryofMunich,Germany in its series MPRA Paper,2009.

[4] 唐志軍、徐會軍、巴曙松:中國房地產市場波動對宏觀經濟波動的影響研究[J].統計研究,2010(2).

[5] 況偉大:房地產投資、房地產信貸與中國經濟增長[J].經濟理論與經濟管理,2011(1).

[6] 呂萍、藏波等:我國房地產供求市場關系及房地產對經濟的影響[J].調研世界,2016(4).

[7] 同三、張守一、吳承業:21世紀數量經濟學(第三卷)[M].社會科學文獻出版社,2003.

(責任編輯:劉冰冰)

首都流通業研究基地資助項目,房地產與流通產業鏈發展研究,編號:JD-YB-2016-35;國家社科基金重大項目,糧食安全目標下市場起決定作用的糧食價格形成機制研究,編號:14ZDA034;北京市社科基金項目,北京文化創意產業發展效應研究,編號:15JGA031;北京市社科基金項目,北京市出租車市場管制下的租金耗散與管制改革,編號:14JGB029。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00