媒體負(fù)面關(guān)注對國企高管在職消費(fèi)的影響

2017-04-26 00:47:47陳淵

財(cái)經(jīng)界·學(xué)術(shù)版 2017年4期

陳淵

摘 要:本文使用2010~2015年中國A股上市公司為研究樣本。研究發(fā)現(xiàn)媒體的態(tài)度對國企高管在職消費(fèi)行為的影響,媒體負(fù)面關(guān)注對國企高管異常在職消費(fèi)行為產(chǎn)生影響,降低了公司的代理成本,說明了媒體對國企高管在職消費(fèi)行為產(chǎn)生了一定的監(jiān)督作用。本文在一定程度上證明了媒體負(fù)面關(guān)注在緩解異常在職消費(fèi)行為,降低信息不對稱,緩解委托代理問題方面的重要意義。

關(guān)鍵詞:異常 消費(fèi)媒體 監(jiān)督媒體 負(fù)面關(guān)注

據(jù)2015年6月28日國家審計(jì)署發(fā)布的2014年度中央預(yù)算執(zhí)行和其他財(cái)政收支審計(jì)情況顯示,中央企業(yè)普遍存在高管在職消費(fèi)不合理的現(xiàn)象。這使得國企高管在職消費(fèi)行為再次引起社會輿論的廣泛關(guān)注。與此同時(shí),隨著互聯(lián)網(wǎng)科技的迅猛發(fā)展,媒體的角色也逐漸實(shí)現(xiàn)了“傀儡”到真正監(jiān)督的轉(zhuǎn)變。媒體報(bào)道態(tài)度不僅會影響資本市場投資者的行為,而且對國企高管的行為也會產(chǎn)生影響。具體來講,當(dāng)媒體報(bào)道的態(tài)度為負(fù)面時(shí),會在一定程度上給國企高管在職消費(fèi)行為帶來壓力,高管會采取有效的降低了其在職消費(fèi),從而提升了國企價(jià)值。因此,本文對后薪酬時(shí)代的國企高管在職消費(fèi)行為進(jìn)行系統(tǒng)的研究,這將對理解媒體的外部監(jiān)督作用和規(guī)范國企高管在職消費(fèi)行為具有重要的意義。

一、理論分析和假設(shè)的提出

在職消費(fèi)作為高管隱性激勵(lì)的重要組成部分,是公司契約各方緩解代理問題的重要途徑,國企管理者在職消費(fèi)一直是我國國企隱性激勵(lì)研究的重要課題。事實(shí)上對于國企高管來說,貨幣薪酬并不是衡量其收入的唯一標(biāo)準(zhǔn),隱性的在職消費(fèi)更能體現(xiàn)高管的報(bào)酬水平。然而由于我國尚未強(qiáng)制上市公司披露高管在職消費(fèi)的信息,那么媒體負(fù)面關(guān)注會在多大程度上影響國企高管在職消費(fèi)行為呢?

媒體本身沒有法律強(qiáng)制力,不能強(qiáng)制要求管理者改變其原有行為,那么媒體是通過什么機(jī)制發(fā)揮作用呢?有研究發(fā)現(xiàn)媒體關(guān)注會給國企管理者帶來壓力(于忠泊,2011),降低了國企高管在職消費(fèi)行為。本文結(jié)合有關(guān)“策略假說”和“認(rèn)知假說”兩種機(jī)制導(dǎo)致管理者對媒體報(bào)道做出反應(yīng)的研究發(fā)現(xiàn),現(xiàn)提出新聞媒體影響國企管理者在職消費(fèi)行為的具體路徑:媒體通過“認(rèn)知模式”和“顯著性模式”等議程設(shè)置功能影響國企高管的信息占有和風(fēng)險(xiǎn)因素權(quán)重判斷;信息占有和風(fēng)險(xiǎn)因素權(quán)重判斷的變化則通過“策略假說”和“認(rèn)知假說”兩種機(jī)制傳導(dǎo)到國企高管的專業(yè)判斷上,從而影響國企高管在職消費(fèi)行為。該影響路徑可表示為“媒體報(bào)道—議程設(shè)置—信息占有和權(quán)重判斷—策略假說和認(rèn)知假說—管理者判斷”。

媒體的報(bào)道往往包含著媒體的態(tài)度,蘊(yùn)含著新聞行為主體對新聞客體的判斷和評價(jià),會在一定程度上形成意見環(huán)境。當(dāng)報(bào)道高管行為時(shí),媒體就會設(shè)置一個(gè)議程,高管需要通過對相關(guān)信息的占有進(jìn)行判斷,媒體是否會形成意見環(huán)境。當(dāng)意見環(huán)境不利于對國企高管行為時(shí),國企高管會重新通過認(rèn)知,選擇減少異常在職消費(fèi)行為來改善負(fù)面的意見環(huán)境的影響,來迎合媒體。基于上述分析,我們提出假設(shè):

媒體負(fù)面關(guān)注降低了國企高管異常在職消費(fèi)行為,即媒體負(fù)面關(guān)注越高,國企高管異常在職消費(fèi)越低。

二、研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文選取2010—2015年間A股國有上市公司為研究對象。本文選取2010-2015年所有A股國有上市公司為研究對象進(jìn)行數(shù)據(jù)分析,公司財(cái)務(wù)數(shù)據(jù)來自國泰安(CSMAR)財(cái)務(wù)報(bào)表數(shù)據(jù)庫。媒體報(bào)道數(shù)據(jù)來自知網(wǎng)報(bào)紙數(shù)據(jù)庫。

同時(shí),為保證數(shù)據(jù)的有效性以及研究一致性,本文剔除金融保險(xiǎn)行業(yè)上市公司;剔除ST、PT或者退市等財(cái)務(wù)狀況異常的上市公司;剔除數(shù)據(jù)缺漏的上市公司。同時(shí)本文對連續(xù)變量進(jìn)行了縮尾處理。

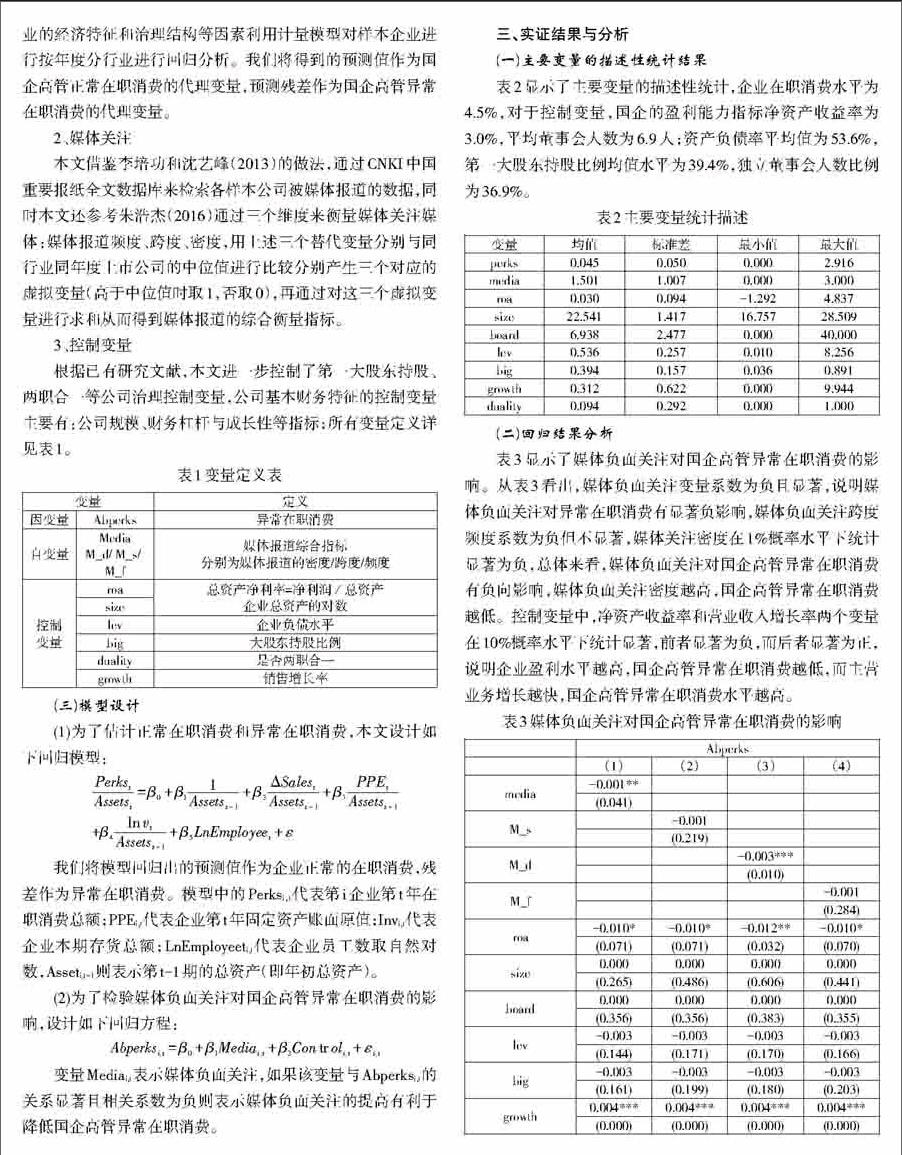

(二)變量定義

1、在職消費(fèi)

由于在職消費(fèi)存在較大的噪音,所以目前在職消費(fèi)研究的難點(diǎn)在于如何解決在職消費(fèi)的衡量問題。目前國內(nèi)研究在職消費(fèi)的文獻(xiàn)在計(jì)量方面普遍采取陳冬華等(2005,2010)的做法,將與在職消費(fèi)有關(guān)的項(xiàng)目分為八種:辦公費(fèi)、差旅費(fèi)、業(yè)務(wù)招待費(fèi)、通訊費(fèi)、出國培訓(xùn)費(fèi)、董事會費(fèi)、小車費(fèi)和會議費(fèi),匯總后作為在職消費(fèi)的代理變量(陳冬華2005;Chen et al,2010;)。由于在職消費(fèi)的數(shù)據(jù)并不是證監(jiān)會強(qiáng)制披露的信息,想獲取完整的在職消費(fèi)的數(shù)據(jù)很難。這對研究在職消費(fèi)產(chǎn)生一定的局限性。

本文將采取Luo(2011)的方法,將管理費(fèi)用中扣除董事、監(jiān)事會、高管等年薪總額以及壞賬準(zhǔn)備、存貨跌價(jià)準(zhǔn)備及當(dāng)年的無形資產(chǎn)攤銷等項(xiàng)目后的金額。然后將在職消費(fèi)(Perks)分為正常在職消費(fèi)(Nperks)和異常在職消費(fèi)(Abperks),先根據(jù)企業(yè)的經(jīng)濟(jì)特征和治理結(jié)構(gòu)等因素利用計(jì)量模型對樣本企業(yè)進(jìn)行按年度分行業(yè)進(jìn)行回歸分析。我們將得到的預(yù)測值作為國企高管正常在職消費(fèi)的代理變量,預(yù)測殘差作為國企高管異常在職消費(fèi)的代理變量。

2、媒體關(guān)注

本文借鑒李培功和沈藝峰(2013)的做法,通過CNKI中國重要報(bào)紙全文數(shù)據(jù)庫來檢索各樣本公司被媒體報(bào)道的數(shù)據(jù),同時(shí)本文還參考朱浩杰(2016)通過三個(gè)維度來衡量媒體關(guān)注媒體:媒體報(bào)道頻度、跨度、密度,用上述三個(gè)替代變量分別與同行業(yè)同年度上市公司的中位值進(jìn)行比較分別產(chǎn)生三個(gè)對應(yīng)的虛擬變量(高于中位值時(shí)取1,否取0),再通過對這三個(gè)虛擬變量進(jìn)行求和從而得到媒體報(bào)道的綜合衡量指標(biāo)。

3、控制變量

根據(jù)已有研究文獻(xiàn),本文進(jìn)一步控制了第一大股東持股、兩職合一等公司治理控制變量,公司基本財(cái)務(wù)特征的控制變量主要有:公司規(guī)模、財(cái)務(wù)杠桿與成長性等指標(biāo);所有變量定義詳見表1。

(三)模型設(shè)計(jì)

(1)為了估計(jì)正常在職消費(fèi)和異常在職消費(fèi),本文設(shè)計(jì)如下回歸模型:

[PerkstAssetst=β0+β11Assetst-1+β2ΔSalestAssetst-1+β3PPEtAssetst-1+β4lnvtAssetst-1+β5LnEmployeet+ε]

我們將模型回歸出的預(yù)測值作為企業(yè)正常的在職消費(fèi),殘差作為異常在職消費(fèi)。模型中的Perksi,t代表第i企業(yè)第t年在職消費(fèi)總額;PPEi,t代表企業(yè)第t年固定資產(chǎn)賬面原值;Invi,t代表企業(yè)本期存貨總額;LnEmployeeti,t代表企業(yè)員工數(shù)取自然對數(shù),Asseti,t-1則表示第t-1期的總資產(chǎn)(即年初總資產(chǎn))。

(2)為了檢驗(yàn)媒體負(fù)面關(guān)注對國企高管異常在職消費(fèi)的影響,設(shè)計(jì)如下回歸方程:

[Abperksi,t=β0+β1Mediai,t+β2Controli,t+εi,t]

變量Mediai,t表示媒體負(fù)面關(guān)注,如果該變量與Abperksi,t的關(guān)系顯著且相關(guān)系數(shù)為負(fù)則表示媒體負(fù)面關(guān)注的提高有利于降低國企高管異常在職消費(fèi)。

三、實(shí)證結(jié)果與分析

(一)主要變量的描述性統(tǒng)計(jì)結(jié)果

表2顯示了主要變量的描述性統(tǒng)計(jì),企業(yè)在職消費(fèi)水平為4.5%,對于控制變量,國企的盈利能力指標(biāo)凈資產(chǎn)收益率為3.0%,平均董事會人數(shù)為6.9人;資產(chǎn)負(fù)債率平均值為53.6%,第一大股東持股比例均值水平為39.4%,獨(dú)立董事會人數(shù)比例為36.9%。

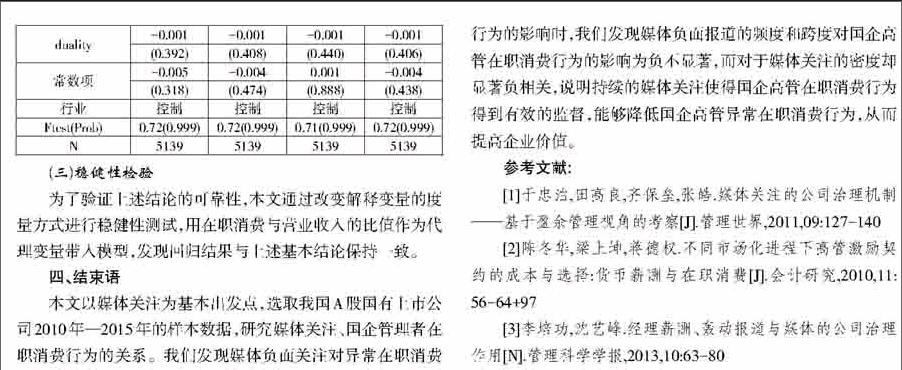

(二)回歸結(jié)果分析

表3顯示了媒體負(fù)面關(guān)注對國企高管異常在職消費(fèi)的影響。從表3看出,媒體負(fù)面關(guān)注變量系數(shù)為負(fù)且顯著,說明媒體負(fù)面關(guān)注對異常在職消費(fèi)有顯著負(fù)影響,媒體負(fù)面關(guān)注跨度頻度系數(shù)為負(fù)但不顯著,媒體關(guān)注密度在1%概率水平下統(tǒng)計(jì)顯著為負(fù),總體來看,媒體負(fù)面關(guān)注對國企高管異常在職消費(fèi)有負(fù)向影響,媒體負(fù)面關(guān)注密度越高,國企高管異常在職消費(fèi)越低。控制變量中,凈資產(chǎn)收益率和營業(yè)收入增長率兩個(gè)變量在10%概率水平下統(tǒng)計(jì)顯著,前者顯著為負(fù),而后者顯著為正,說明企業(yè)盈利水平越高,國企高管異常在職消費(fèi)越低,而主營業(yè)務(wù)增長越快,國企高管異常在職消費(fèi)水平越高。

(三)穩(wěn)健性檢驗(yàn)

為了驗(yàn)證上述結(jié)論的可靠性,本文通過改變解釋變量的度量方式進(jìn)行穩(wěn)健性測試,用在職消費(fèi)與營業(yè)收入的比值作為代理變量帶入模型,發(fā)現(xiàn)回歸結(jié)果與上述基本結(jié)論保持一致。

四、結(jié)束語

本文以媒體關(guān)注為基本出發(fā)點(diǎn),選取我國A股國有上市公司2010年—2015年的樣本數(shù)據(jù),研究媒體關(guān)注、國企管理者在職消費(fèi)行為的關(guān)系。我們發(fā)現(xiàn)媒體負(fù)面關(guān)注對異常在職消費(fèi)行為的影響時(shí),我們發(fā)現(xiàn)媒體負(fù)面報(bào)道的頻度和跨度對國企高管在職消費(fèi)行為的影響為負(fù)不顯著,而對于媒體關(guān)注的密度卻顯著負(fù)相關(guān),說明持續(xù)的媒體關(guān)注使得國企高管在職消費(fèi)行為得到有效的監(jiān)督,能夠降低國企高管異常在職消費(fèi)行為,從而提高企業(yè)價(jià)值。

參考文獻(xiàn):

[1]于忠泊,田高良,齊保壘,張皓.媒體關(guān)注的公司治理機(jī)制——基于盈余管理視角的考察[J].管理世界,2011,09:127-140

[2]陳冬華,梁上坤,蔣德權(quán).不同市場化進(jìn)程下高管激勵(lì)契約的成本與選擇:貨幣薪酬與在職消費(fèi)[J].會計(jì)研究,2010,11:56-64+97

[3]李培功,沈藝峰.經(jīng)理薪酬、轟動報(bào)道與媒體的公司治理作用[N].管理科學(xué)學(xué)報(bào),2013,10:63-80