政治關聯影響下的產能過剩

——來自中國民營上市公司的證據

2017-04-26 08:47:44顧振華沈瑤

華東經濟管理 2017年4期

顧振華,沈瑤

(1.上海商學院商務經濟學院,上海201400;2.上海大學經濟學院,上海200444)

政治關聯影響下的產能過剩

——來自中國民營上市公司的證據

顧振華1,沈瑤2

(1.上海商學院商務經濟學院,上海201400;2.上海大學經濟學院,上海200444)

為什么一些生產效率落后的企業仍舊可以獲得政府支持從而導致產能過剩?是什么樣的因素讓它們獲得如此“青睞”?基于這樣的思考,文章明確了產能過剩的前因后果,建立了政治關聯→政府干預→產能過剩這樣一條完整的路徑,隨后利用2003-2014年中國民營上市公司的數據,通過固定效應模型、傾向得分匹配和工具變量法檢驗了理論模型中的觀點。研究結論表明:在其他條件不變的情況下,擁有政治關聯的民營上市公司會面臨更為嚴重的產能過剩問題;另外,民營上市公司的政治關聯類型為代表委員類政治關聯。

政治關聯;產能過剩;代表委員類;政府干預

一、引言

產能過剩往往被定義為保證成本最低的產量與市場均衡產量之差。在改革開放之前,國內產品基本都供不應求,隨著中國經濟不斷發展,市場經濟體制得以確立,從上個世紀90年代開始中國大部分產品才由賣方市場逐漸轉變為買方市場,從而出現了產能過剩這一現象。一般而言,產能過剩是經濟周期性波動中的一種常見現象,生產能力只要超過有效需求便可以認為發生了產能過剩。適度的產能過剩可以促使企業提高生產質量,改進管理水平,并且淘汰那些生產效率低下的企業,從而激發市場活力。但是,嚴重的產能過剩,特別是那些非市場因素導致的產能過剩則會引發市場惡性競爭、企業大面積倒閉,最終危害整個經濟的發展。

2008年金融危機席卷了全球,世界各個主要經濟體均受到了劇烈的沖擊,世界范圍內的鋼鐵、有色、稀土等大宗商品的需求迅速下滑,加上很多國家為了保護國內經濟,采取“以鄰為壑”的貿易保護政策,中國很多企業面臨產品滯銷、庫存增加的困境。此時,中國政府推出了“4萬億”政府投資計劃以及十大產業振興規劃,這些刺激政策短期內確實幫助不少企業走出了困境,恢復了生產,但是也引發了許多企業盲目擴大投資,一些高耗能、高污染、市場前景堪憂的項目也快速上馬,最終導致了目前較為突出的產能過剩現狀。現在產能過剩問題已經嚴重制約了中國全面深化改革,從2010年國務院下發《關于進一步加強淘汰落后產能工作的通知》到2015年12月中央經濟工作會議明確將“去產能”作為五大任務之首,該問題亟待解決。

學術界對于產能過剩原因的研究不盡相同,但基本都認可政府過度干預是導致市場機制被破壞,從而引發產能過剩的一個重要因素(林毅夫等,2010)[1]。但是,為什么一些生產效率已經較為落后的企業仍舊可以獲得政府支持,一些新興企業卻時常出現融資難、貸款難等問題?那些獲得政府保護的企業究竟是依靠什么樣的方式獲得“青睞”?基于上述思考,本文首先探討了企業發生產能過剩的完整路徑,隨后利用2003-2014年中國民營上市公司的數據檢驗了理論模型中的觀點。本文的結論表明:雖然表面上政府的過度保護使得很多行業和企業出現了產能過剩的現象,但事實上企業強大的政治關聯才是背后的重要原因。

二、文獻綜述

不少學者針對產能過剩的原因進行了研究。其中,梁金修(2006)認為市場信息的不對稱性和不完全性使得企業無法準確把握市場的供需關系,導致了它們片面追求一些利潤高但風險大的項目,最后產生了產能過剩[2]。何彬(2009)認為廠商的非理性決策是導致產能過剩的一種原因,一些企業為了阻止潛在競爭對手進入所在行業,故意擴大生產造成供大于求的效果,壓低利潤從而形成行業壁壘[3]。韓英和羅守權(2010)則認為中國某些行業的集中度不高,造成了“大者不強、小者不弱”的局面[4]。

除了上述因素之外,政府過度干預被認為是造成中國產能過剩問題的最主要原因。周黎安(2007)首先指出了政府干預的動機,中國各級政府同時扮演著政治和經濟雙重參與人的角色,因此政府會利用各種手段干預企業的行為。過度的干預卻會破壞“優勝劣汰”的市場機制,最終導致產能過剩[5]。劉西順(2006)認為銀行是否貸款往往與政府又有著千絲萬縷的關系,一家企業是否具有政府背景成了融資的關鍵,這就使得諸如光伏、稀土等短期熱門行業中充斥著巨大產能,一旦經濟形勢發生變化則整個行業深陷產能過剩的泥潭[6]。林毅夫等(2010)強調了企業投資的“潮涌現象”,那些受到國家鼓勵的產業由于有明確的投資回報,造成了大量企業和資金一擁而上,這會產生“羊群效應”,最終導致產能過剩[1]。耿強等(2011)則更為明確地研究了政府直接補貼與產能過剩之間的關系,他們認為目前大量存在的“僵尸企業”便是政府補貼的結果[7]。

上述文獻從貿易保護、融資約束、過度投資和政府補貼四個方面研究了政府干預對產能過剩的影響。總的來看,學術界基本達成共識,即產能過剩一定程度上是由政府過度干預造成的。但是,已有文獻卻很少再往前一步,去探究是什么樣的因素使得在同一個行業之中有的企業可以獲得政府支持,有的卻不行,這種因素是否才是引發政府干預,最終導致產能過剩的“罪魁禍首”。基于此,本文通過理論和經驗方法分析了企業政治關聯造成產能過剩的路徑和結果。本文的邊際貢獻在于:第一,豐富已有產能過剩原因的研究,更加明確了政府過度干預的前因后果,建立“政治關聯→政府干預→產能過剩”這樣一條完整的路徑,為政府解決產能過剩問題提供新的思路;第二,將“保護待售”模型微觀化到企業層面,并在經驗驗證中尋找到超額管理費和慈善捐贈作為工具變量,為以后定性和定量研究政治關聯問題做出嘗試。

三、理論模型

假設存在一個國家,它擁有偏好相同的勞動力N。勞動力的要素稟賦不同,每個人的效用函數均為擬線性的:

其中,c0表示基礎商品0的消費量,ci則表示商品i的消費量,i=1,2,…,n。假設基礎商品的價格為1。ui可微、遞增且是嚴格凹函數。pi表示i商品的國內價格,若單個勞動力的支出水平用E表示,則商品0的消費量可以改寫為則(1)式的間接效用函數為:

其中,p=(p1,…,pn)為價格向量。表示消費者剩余。若個人消費量表示為di,則根據羅爾恒等式,dδj/dpi=-di。

在供給方面,假設商品0的生產僅需投入勞動力,投入產出系數為1,且勞動力市場是完全競爭的,工資率則為1。每一個商品i的生產除了需要勞動外,還需要專有要素。假設各部門間勞動力是自由流動的,則各部門的工資率仍為1。勞動力和專有要素均是無彈性供給,且規模報酬不變,因此各行業專有要素所有者的利潤為πi=πi(pi)。考慮競爭市場性質,δπi/δpi=xi,其中xi表示i產品的生產量。

與Gorssman和Helpman(1994)的“保護待售”模型相同[8],將政府的目標函數描述為:

政府和企業之間展開一個兩階段非合作博弈。第一階段,各企業視政策為給定進行行動決策,即maxWj-Cj,Wj=nj+πj+αj(T+S)表示企業的利潤,nj表示j企業中的勞動力人數,αj表示j企業專有要素所有者占到總人口的比例。一階條件則為?Wj/?τi=?Cj/?τi。第二階段,政府根據利益集團的影響來決定關稅τi的大小,一階條件為?G/?τi=0。聯合雙方的決策,可以得到:

將(2)、(3)式分別代入(4)式中并且通過計算可以得到:

上式中,αL表示所有企業聯盟中專有要素所有者數量與總人口的比,αL=∑i∑jαij,αij表示i行業j企業的專有要素人口比。Xi為國內行業的產出,mi表示行業的進口值,εi表示進口價格彈性。θi表示i行業中企業聯盟的產量占到該行業產品總產量的比例,即θi=∑j∈ζxj/xi。(5)式簡明地刻畫了在貿易政策方面,企業是如何獲得政府保護的。當一個行業中數家產量較大的企業都有相同的利益訴求時,該行業就會被予以更多的政策保護。在中國政治經濟背景下政治獻金的方法顯然是不合理的,根據前期文獻的研究將(5)式中的影響方式描述為政治關聯(顧振華和沈瑤,2015;杜興強等,2010)[10-11]。

獲得政府的支持固然會幫助一部分企業走出困境,但是許多學者發現政府過多的干預,使得“優勝劣汰”的市場機制被破壞,一些生產效率低下的企業成為僅依靠政府補貼維持的“僵尸企業”,這便引起了產能過剩問題。如圖1所示,企業通過政治關聯獲得政府各方面的保護,相對那些沒有政治關聯的企業更具優勢,而這種優勢破壞了市場機制對于資源的配置能力,使得生產效率并不高的企業得以生存和發展,從而導致了產能過剩。基于上述分析,提出本文的假設,以便進行經驗驗證。

假設:當其他條件不變的情況下,具備政治關聯的企業更加容易發生產能過剩。

圖1 產能過剩路徑

四、經驗數據、模型和方法

(一)樣本選擇

本文的數據為2003-2014年的面板數據,研究對象為在滬深交易所上市的民營企業。考慮到國有企業和政府之間天然的“血緣”關系,選擇民營上市公司作為研究對象能夠更準確地判斷一家公司是否存在政治關聯,避免可能產生的樣本選擇問題,同時民營上市公司往往也是一個細分行業的龍頭,占據一定的市場份額,這與理論模型中θi的含義更加一致。2003-2014年被選擇作為樣本區間,主要是由于在國泰安數據庫(CSMAR)中直到2003年才開始有上市公司人物特征數據,數據中記載了公司高管的各方面信息。另外,2008年的金融危機加劇了許多行業和企業的產能過剩問題,選擇2008年前后共12年作為樣本區間,有助于觀察中國民營上市公司在不同時期、不同背景下政治關聯、產能以及二者之間關系的變化情況。除此之外,本文還按照以下四個條件對樣本公司進行了處理:①刪減了金融保險類上市公司;②剔除了人物特征信息缺失的上市公司;③剔除了缺乏主要財務數據的上市公司;④剔除目前或者曾經被ST或者*ST的上市公司。

樣本公司的行業類型按照《證監會行業分類》(2012版)進行劃分。同時,將樣本公司所處省市按照地區統一劃分為東北、華北、華東、華中、華南、西北和西南七個地區。最后,本文所使用的樣本包括了1 283家民營上市公司共7 513個觀測值。

本文所使用的數據主要來源于CSMAR數據庫中的中國民營上市公司數據庫、中國上市公司財務報表數據庫、中國上市公司人物特征數據庫。其中,關鍵變量政治關聯數據主要來自中國上市公司人物特征數據庫,該數據庫中記錄了上市公司董事長、總經理和董事等高管人員的基本信息,從這些信息中可以判斷出企業高管是否曾經擔任過廳局級或以上級別的領導,以及是否正在擔任省部級或以上級別的人大代表和政協委員。對于個別基本信息不完整的人員,通過百度百科和維基百科兩種搜索引擎進行相關資料查詢。

(二)模型設定與變量定義

為了檢驗假設中政治關聯對上市公司產能過剩的影響,參考有關文獻的模型結構,待檢驗的回歸模型設定為:

其中,overoutput是被解釋變量,表示第i個民營上市公司在t年的產能過剩程度,該變量的取值范圍在0~1之間,數值越高,產能過剩程度越深。對于中國產能過剩程度的測算一直以來也是一個熱點問題。主流的測算方法包括了生產函數法(Klein和Preston,1967;郭慶旺和費俊雪,2004)[12-13]、峰值法(沈利生,1997)[14]、成本函數法(韓國高等,2011)以及數據包絡分析法(孫巍等,2009)等[15-16]。由于生產函數法具有清晰的理論基礎,且能夠揭示各種生產要素與產出之間的相互關系,還在數據可得性方面具有優勢,因此本文將生產函數法和隨機邊界分析法相結合,用以構建中國民營上市公司的產能過剩指標。具體步驟為:首先,利用隨機邊界分析確定生產函數的基本形式,利用最大似然估計得到各系數的估計值;其次,計算出生產力的效率損失比例;最后,將潛在產出與實際產出進行比較,得到產能過剩率overoutput。另外,采用余明桂等(2010)的方法使用固定資產收入除以營業收入(overoutput2)作為產能過剩的代理指標進行穩健性檢驗[17]。

p_c是一個表示企業是否存在政治關聯的虛擬變量。當民營上市公司的董事長、總經理或者董事中有人曾經在政府機關中擔任公職(official),或者正在擔任人大代表、政協委員(delegate)時,該變量取值為1,否則為0。只有當一個企業的政治關聯達到一定級別時,該企業才能在融資約束、政府補貼、投資門檻等方面取得優勢,因此在本文中,只有當公司高管曾經任職或者正在任職的級別在廳局級及以上或者省部級及以上時才會被計算。

其他解釋變量X均為公司特征變量。本文在選擇特征變量的過程中,首先根據已有文獻確定影響公司生產效率的幾方面因素:股權結構、公司價值、融資約束、投資機會。接著挑選能夠反映上述影響因素的變量,最后通過逐步回歸法確定了以下8個解釋變量:owernship代表上市公司的實際控制人控制權比例,反映股權結構;age代表上市公司的上市時間長短,ln_size是上市公司的總資產對數值,roa代表公司業績,即凈利潤與總資產的比值,它們均從各個角度反映公司價值;cash代表上市公司貨幣資金數量,debt代表公司債務,它們反映融資約束程度;leverage代表上市公司的財務杠桿率,它和托賓q一起反映投資機會。另外,λ是不隨時間改變的個體固定效應,year、industry、region分別代表年度、行業以及地區虛擬變量,它們被用來控制其他類型的固定效應。

(三)內生性處理和統計方法

(6)式中可能存在一個內生性問題需要引起重視。p_c對產能過剩率overoutput可能產生影響,這是本文需要檢驗的假設,反過來overoutput對于p_c也可能會有影響。邏輯上來看,如果一家上市公司的產能過剩率較高,則該公司在生產效率、勞動力配置、運營資金等各個方面都面臨問題,此時它便可能會想通過政治關聯,來獲得來自政府的各種支持,而各級政府考慮到職工就業、社會穩定以及地方經濟發展等問題也確實會給一些上市公司予以照顧。這種現象在近年來的鋼鐵行業、光伏行業屢見不鮮(王輝和張月友,2015)[18]。為了緩解這種內生性問題,本文選擇了兩種方法進行穩健性檢驗,第一種是傾向得分匹配法,第二種是工具變量法。

傾向得分匹配的具體處理過程為:首先以政治關聯變量p_c作為被解釋變量,上市公司特征變量X作為解釋變量進行logit回歸,得到各上市公司的傾向得分值;接著根據得分值,尋找同年度上與政治關聯公司得分最近的非政治關聯公司,將二者依次作為控制組和對照組;最后,比較兩組民營上市公司的產能過剩率(overoutput)和X變量的情況。對于工具變量法而言,最重要的就是要找到與政治關聯p_c相關,但與產能過剩變量Y無關的工具變量。選擇民營上市公司的超額管理費m_fee和慈善捐贈donation作為政治關聯的工具變量。在與內生變量的相關性問題上,Cai等(2011)指出,中國上市公司管理費中有接近3%被用來支付宴請、旅游等各種娛樂應酬費用,以建立與政府的政治關聯[19]。戴亦一等(2014)則認為上市公司的慈善捐贈確實能為民營企業帶來融資便利、政府補助、投資機會等多方面的支持[20]。在與隨機干擾項無關的問題上,這兩個變量相對于其他解釋變量X而言,由于在絕對數值上并不高,因此對于企業生產效率的影響并不十分明顯。m_fee的構建方法是將上市公司實際支出的管理費減去正常所需的管理費。

由于數據類型是面板數據,通過Hausman檢驗,本文選擇的回歸方法為帶有年度、行業和地區虛擬變量的固定效應模型,并且在穩健性檢驗中使用隨機效應模型和OLS回歸進行比較。本文采用Huber-White穩健性標準誤處理可能存在的異方差問題。cash、debt、m_fee、donation等變量均經過了總資產標準化。為了克服離群值的影響,本文在前后1%的水平上對所有連續變量進行了winsorize縮尾處理。

五、結果與分析

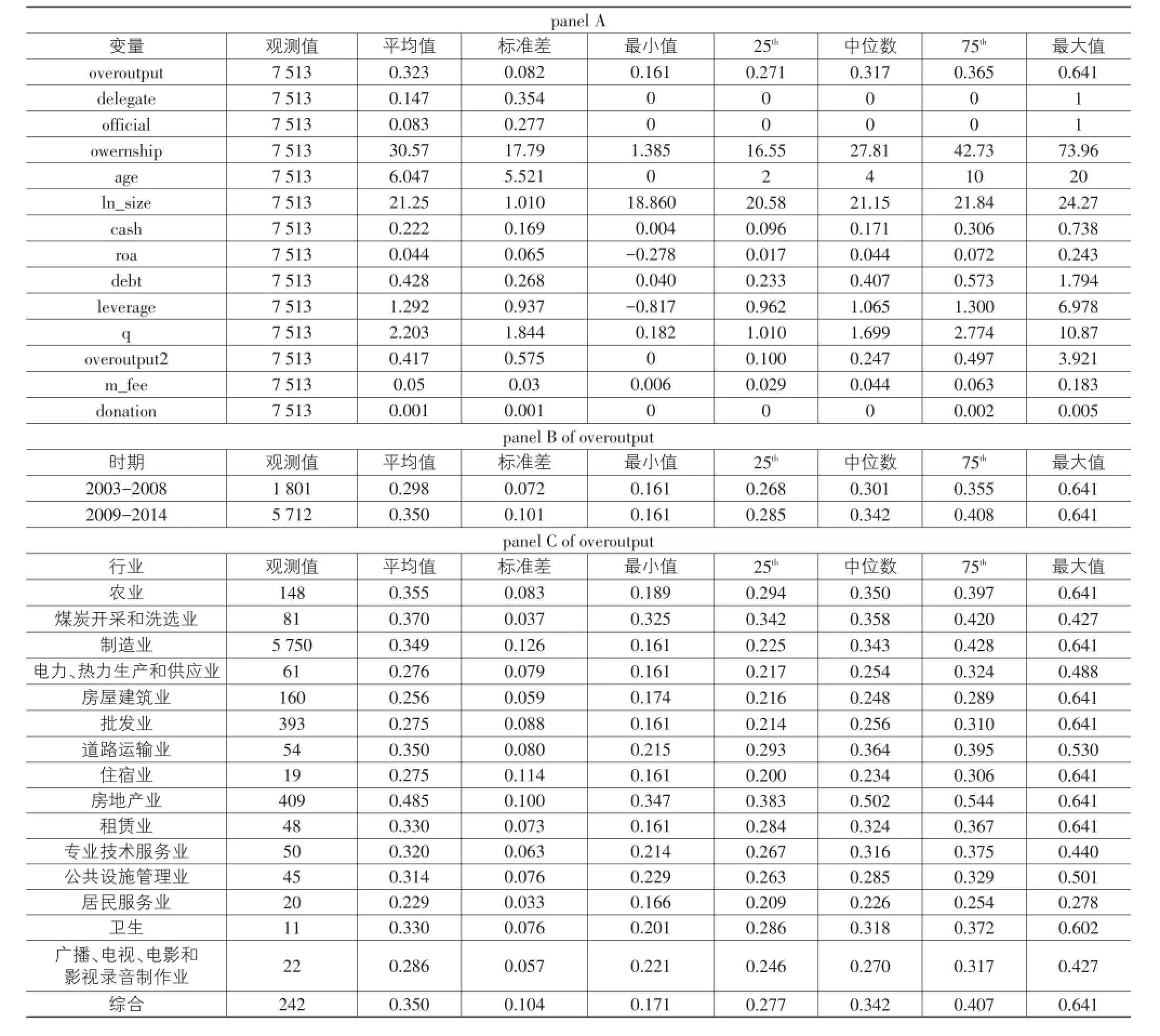

(一)描述性統計

表1從三個方面描述了整個樣本。panel A反映了各個變量的基本狀況。其中,平均產能過剩率達到32.3%,換言之,中國民營上市公司的平均產能利用率為67.7%,確實存在產能過剩的問題①。delegate和official的平均值分別為0.147和0.083,這表明在所有樣本中有將近15%擁有省部級或以上人大代表、政協委員類型的政治關聯,約8.5%擁有廳局級或以上政府官員類型的政治關聯。據統計在所有1 283家民營上市公司中,分別有431家和315家公司至少有一年在高管隊伍中擁有代表委員類和政府官員類政治關聯,所占比例則為33%和24%。這也可以看出,對于中國民營上市公司而言,至少有近兩成的公司擁有不同類型的政治關聯,政治資源已經成了中國公司相互爭奪的重要資源,而它除了影響融資約束、公司治理、業績表現之外是否也會影響企業的生產效率,這正是本文所研究的內容。從panel A中其他解釋變量的均值、標準差以及最值等指標來看,所選用的樣本數據基本排除了離群值的干擾。

panel B和panel C從不同時間和不同行業觀察了中國民營上市公司的產能過剩情況。2008年金融危機以前,中國民營企業的產能過剩率并不算高,生產效率約70%,但是2008年金融危機爆發之后,企業整體生產效率下滑到了65%左右,而從75百分位數可以知道約四分之一的民營上市公司生產效率不足60%,產能過剩問題凸顯。造成這種結果的原因除了金融危機爆發,企業出口訂單大幅度下滑以外,政府推出一系列財政刺激政策,導致許多企業盲目擴大產能也是重要因素。從行業層面來看,“煤炭開采和洗選業”、“制造業”、“房地產業”等與實體經濟密切聯系的行業產能過剩問題較為嚴重,這與目前中國嚴峻的“去產能、去庫存”形勢是較為吻合的。(二)回歸結果與分析

表1 變量的描述性統計

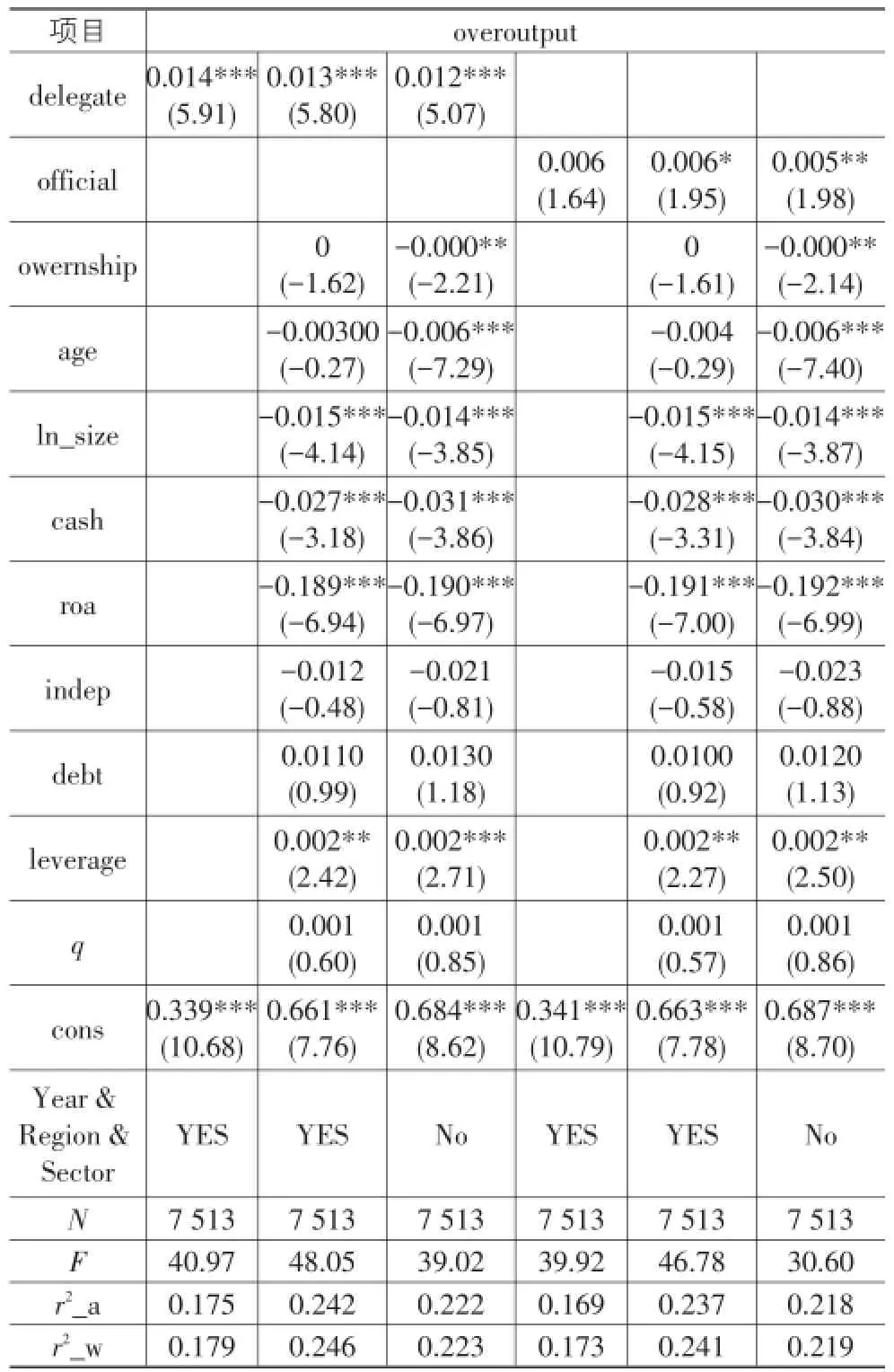

表2報告了兩種不同類型政治關聯的回歸結果。

表2 回歸結果

從結果中可以看出,無論是否加入其他解釋變量X,以及年度、地區和行業控制變量(year&re?gion§or),擁有代表委員類或者政府官員類政治關聯的上市公司都會有較高的產能過剩程度。從數值上來看,如果一家公司的高管隊伍中存在至少1位省部級或以上級別的人大代表、政協委員的話,該公司的產能過剩程度會提高1.4%;如果一家公司的高管隊伍中存在至少1位曾經擔任過廳局級或以上級別的政府官員的話,該公司的產能過剩程度會提高0.6%。從顯著程度上來看,代表委員類政治關聯均在1%的顯著性水平上與產能過剩相關,而政府官員類政治關聯則至多在5%的顯著性水平上與產能過剩相關。這樣的結果一方面較為充分地支持了假設的觀點,即與其他公司相比,擁有政治關聯的民營上市公司會面臨更為嚴重的產能過剩問題;另一方面,對于目前而言,企業政治關聯的類型以代表委員類為主,造成這種現象的原因在于根據《公務員法》第五十三條第十四項規定,公務人員不得在營利性組織兼任職務,因此政府官員類政治關聯事實上是依靠“曾經”的政府官員在進行活動,按照中國“人走茶涼”的傳統,這種政治關聯對于政府的影響力顯然會有所不足。

(三)穩健性檢驗

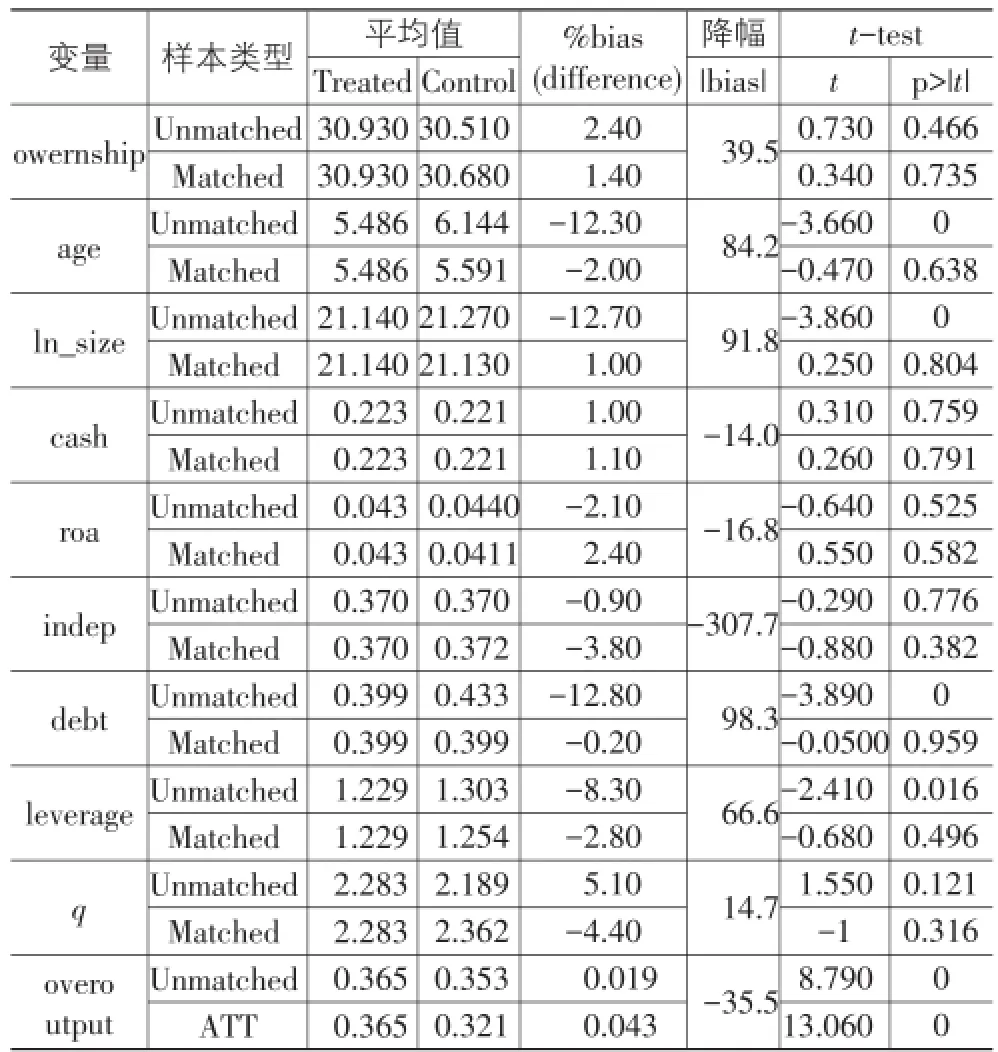

表3報告了傾向得分匹配前后各個指標的變化情況。從結果中可以看到,匹配完成之后,除了被解釋變量以外,擁有代表委員類政治關聯的控制組與沒有政治關聯的對照組之間在股權結構、公司價值、融資約束以及投資機會上已經不存在顯著的差異,這就使得內生性問題得到了一定程度上的緩解。從產能過剩指標的大小來看,在匹配前擁有政治關聯的民營上市公司比普通上市公司要高出1.2%,在匹配后這個差距進一步拉大到4.4%,且顯著性有了進一步的提高,該結果與表3是一致的,支持了假設的觀點,即政治關聯會導致產能過剩。

表3 穩健性檢驗A:傾向得分匹配表

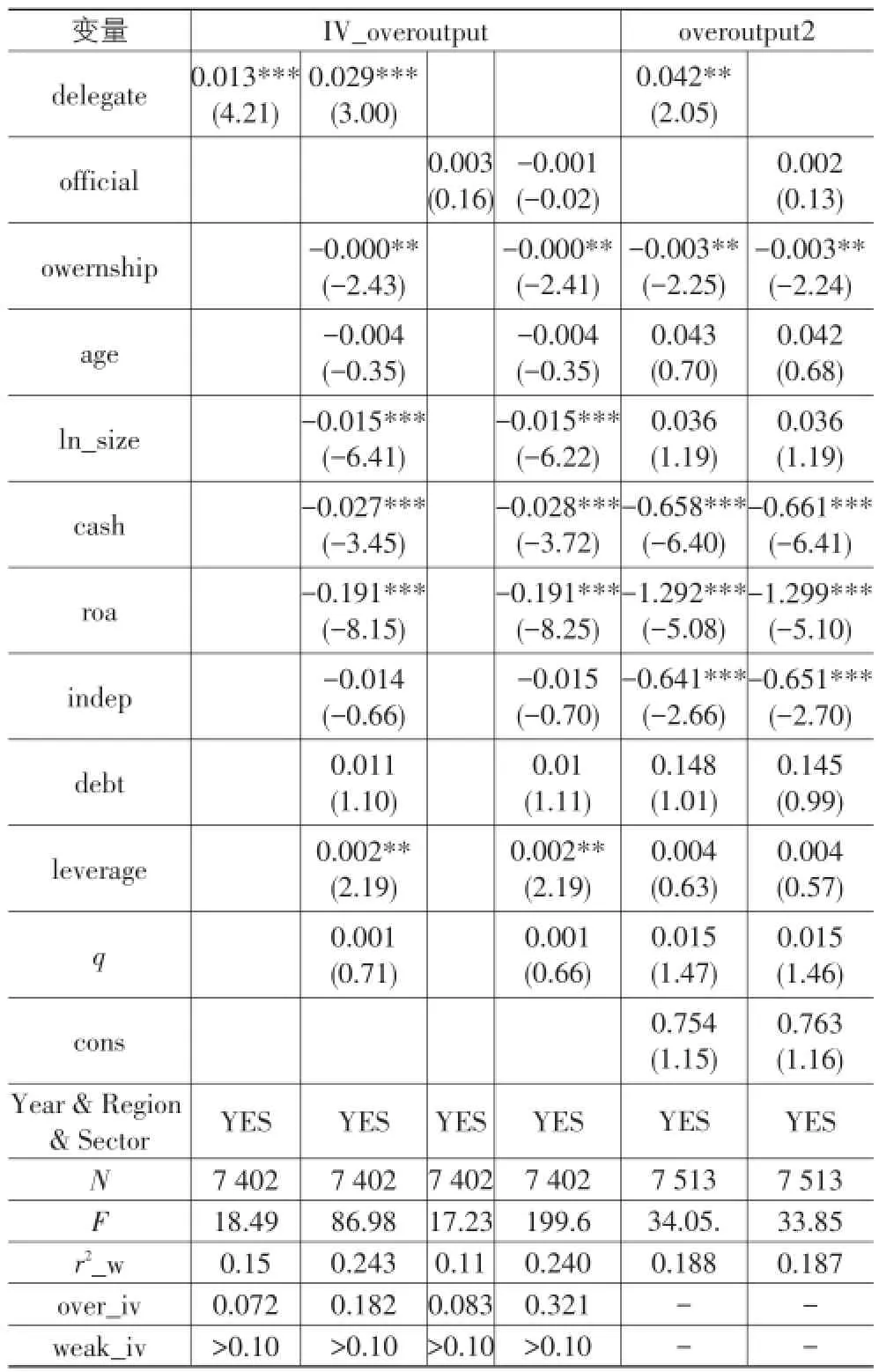

除了使用傾向得分匹配緩解內生性之外,本文還選擇使用超額管理費和慈善捐贈作為工具變量進行穩健性檢驗。表4的前四列報告了工具變量法的回歸結果,從結果中可以發現,代表委員類政治關聯與產能過剩之間在1%的顯著性水平上存在著正相關關系,擁有政治關聯的企業相對其他企業而言,產能過剩率會提高1%~3%。表4后兩列則報告了使用固定資產收入比作為產能過剩代理指標的回歸結果,在該結果中,同樣也是代表委員類政治關聯與產能過剩之間在5%的顯著性水平上存在著正相關關系,擁有政治關聯的企業相對其他企業而言,產能過剩率會提高4%左右。另外,從表4的最后兩行可以看到,本文所選取的工具變量基本在5%的顯著性水平上接受了不存在過度識別的原假設,且不存在弱工具變量問題。值得注意的是,政府官員類政治關聯在表4中均沒有和被解釋變量有顯著的相關性,這也進一步驗證了上文“人走茶涼”的觀點。

表4 穩健性檢驗B:工具變量法&固定收入比

表5采用了不同的回歸方法進行穩健性檢驗,從結果中可以看到,無論是采取隨機效應模型還是混合OLS回歸,代表委員類政治關聯均在1%的顯著性水平上與產能過剩正相關,擁有政治關聯的企業相對其他企業而言,產能過剩率會提高1.8%~4.4%。總的來看,本文從內生性處理、改變變量構造,不同回歸方法三個方面對假設的觀點進行了穩健性檢驗,從表3-表5的結果來看,假設繼續得到經驗的驗證,即與其他公司相比,擁有政治關聯的民營上市公司會面臨更為嚴重的產能過剩問題。另外,本文還明確了民營上市公司的政治關聯類型為代表委員類政治關聯,即公司高管隊伍中存在至少1位省部級或以上級別的人大代表、政協委員。應該說,本文的結論是穩健的。

表5 穩健性檢驗C:RE&OLS

六、結論與政策含義

本文首先以“保護待售”模型作為基本分析框架,明確了產能過剩的前因后果,建立了“政治關聯→政府干預→產能過剩”這樣一條完整的路徑,隨后利用2003-2014年中國民營上市公司的數據,通過固定效應模型、傾向得分匹配和工具變量法檢驗了理論模型中的觀點。本文的結論表明;在其他條件不變的情況下,擁有政治關聯的民營上市公司會面臨更為嚴重的產能過剩問題;另外,民營上市公司的政治關聯類型為代表委員類政治關聯。這樣的結論進一步反映出雖然表面上政府的過度保護使得很多行業和企業出現了產能過剩的現象,但事實上企業強大的政治關聯才是背后的重要原因。這為政府目前正在大力推進的“去產能”工作有著重要政策含義:

第一,企業和政府之間應該擁有更加透明和高效的溝通渠道。政治關聯其實是企業表達自身利益訴求的一種形式,在全面深化改革進入深水區的今天,中國一線企業面臨著前所未有的挑戰。政府與企業之間如果能夠建立起一套完整、公正和透明的溝通機制,一方面可以使得政府在制定政策時能夠充分考慮來自一線企業的需求;另一方面也可以避免了少數利益集團利用自身獨特的優勢暗箱操縱政府政策。

第二,進一步規范和監督身兼“政企”兩職的各級代表和委員的行為。從本文的結果中可以看到,企業主要通過代表委員類政治關聯影響政府。從經濟人的角度來看,來自各行各業的人大代表或者政協委員在為國家的經濟發展出謀劃策的同時,難免也會考慮自身所處行業的相關利益,規范好這些“政企”兩職代表委員的行為,可以幫助政府在決策時既做到“兼聽則明”,又防止“偏信則暗”,則政策效果會更加符合原先的預期。

第三,充分發揮市場機制在資源配置中的作用,政府對于企業的行為不應過多干預。政府的過度干預會破壞“優勝劣汰”的市場機制,要么會使得原本那些應該淘汰的低效率企業仍舊繼續生存,要么就會讓一些企業出現過度投資和生產的“潮涌現象”,這些最終都會導致產能過剩,制約中國經濟的發展。只有充分發揮市場機制在資源配置中的作用,才能避免諸如“僵尸企業”這樣的不良現象。

注釋:

①根據歐美發達國家產能利用率的判斷標準,產能利用率的正常范圍為79%~83%之間,若超過90%那就是產能不足,若低于75%則說明可能出現了產能過剩。

[1]林毅夫,巫和懋,邢亦青.“潮涌現象”與產能過剩的形成機理[J].經濟研究,2010(10):4-19.

[2]梁金修.我國產能過剩的原因及對策[J].經濟縱橫,2006(7):29-33.

[3]何彬.基于窖藏行為的產能過剩形成機理及其波動性特征研究[D].長春:吉林大學,2009.

[4]韓英,羅守權.金融危機對中國鋼鐵行業的影響及對策[J].生產力研究,2010(10):198-200.

[5]周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007(7):36-50.

[6]劉西順.產能過剩、企業共生與信貸配給[J].金融研究,2006(3):166-173.

[7]耿強,江飛濤,傅坦.政策性補貼、產能過剩與中國的經濟波動——引入產能利用率RBC、模型的實證檢驗[J].中國工業經濟,2011(5):27-36.

[8]Grossman G M,Helpman E.Protection for Sale[J].Ameri?can Economic Review,1994,84(4):833–850.

[9]Olson M.The logic of collective action[M].Cambridge,MA:Harvard University Press,1965.

[10]顧振華,沈瑤.利益集團影響下的中國貿易保護政策——基于產業分工的視角[J].南開經濟研究,2015(2):74-93.

[11]杜興強,陳韞慧,杜穎潔.尋租、政治聯系與“真實”業績[J].金融研究,2010(10):135-157.

[12]Klein L R,Preston R S.Some New Results in the Mea?surement of Capacity Utilization[J].American Economic Review,1967,57(1):34-58.

[13]郭慶旺,賈俊雪.中國潛在產出與產出缺口的估算[J].經濟研究,2004(5):31-39.

[14]沈利生.我國潛在經濟增長率變動趨勢估計[J].數量經濟技術經濟研究,1997(12):3-6.

[15]韓國高,高鐵梅,王立國,等.中國制造業產能過剩的測度、波動及成因研究[J].經濟研究,2011(12):18-31.

[16]孫巍,李何,王文成.產能利用與固定資產投資關系的面板數據協整研究——基于制造業28個行業樣本[J].經濟管理,2009(3):38-43.

[17]余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010(3):65-77.

[18]王輝,張月友.戰略性新興產業存在產能過剩嗎?——以中國光伏產業為例[J].產業經濟研究,2015(1):61-70.

[19]Cai H,Fang H,Xu L C.Eat,Drink,Firms and Govern?ment:An investigation of Corruption from the Entertain?ment and Travel Costs of Chinese Firms[J].Journal of Law and Economics,2011,54(1):55-78.

[20]戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種“政治獻金”嗎?——來自市委書記更替的證據[J].經濟研究,2014(2):74-86.

Excess Production Capacity under the Influence of Political Connection—Evidence from Chinese Listed Private Companies

GU Zhen-hua1,SHEN Yao2

(1.School of Business and Economics,Shanghai Business School,Shanghai 201400,China; 2.School of Economics,Shanghai University,Shanghai 200444,China)

Why some of firms with the backward production efficiency can still gain government support and lead to overcapacity?What kinds of factors make them so“favor”?From this perspective,the paper clears about the antecedents and consequences of excess manufac?turing capacity and constructs the mechanism among political connection,government intervention and overcapacity.Then the paper,us?ing the data of Chinese private listed companies from 2003 to 2014,tests the views of the theoretical model by employing fixed effects mod?el,propensity score matching and instrumental variable method.The conclusions show that:Under the other conditions remain unchanged, private listed companies with political connection will face more serious problem of excess production capacity;In addition,the type of po?litical connection of Chinese private listed companies is delegate-style political connection.

political connection;excess production capacity;delegates-style;government intervention

F272.5;F276.5

A

1007-5097(2017)04-0153-08

[責任編輯:張兵]

10.3969/j.issn.1007-5097.2017.04.021

2016-11-18

國家自然科學基金面上項目(71573171);上海市哲學社會科學基金青年項目(2016EJB001)

顧振華(1987-),男,江蘇常州人,講師,經濟學博士,研究方向:國際貿易學,產業經濟學;

沈瑤(1956-),男,浙江嘉興人,教授,博士生導師,研究方向:國際貿易學。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年15期)2019-09-02 01:52:00

學苑創造·A版(2018年11期)2018-02-01 06:29:20