企業績效越好環保投入會越多嗎?

——來自中國制造業上市公司的經驗證據

2017-04-26 08:49:29宋鐵波陳偉宏

華東經濟管理 2017年5期

宋鐵波,鐘 熙,陳偉宏

●管理視野

企業績效越好環保投入會越多嗎?

——來自中國制造業上市公司的經驗證據

宋鐵波a,b,鐘 熙a,b,陳偉宏a,b

(華南理工大學a.工商管理學院;b.中國企業戰略研究中心,廣東廣州510640)

文章運用認知偏好理論與績效反饋理論,探討了績優狀態下期望績效順差對企業環保投入的影響,并進一步分析了企業控股性質和兩職兼任在期望績效順差與企業環保投入之間的調節作用。基于2011-2015年中國制造業A股上市公司的數據,研究結果表明:在其他條件不變的條件下,期望績效順差與企業環保投入成U形關系;與民營企業相比,國有企業的期望績效順差與企業環保投入之間的U形關系將減弱;與兩職分離的企業相比,兩職兼任企業的期望績效順差與企業環保投入之間的U形關系將增強。文章研究豐富了績效反饋下組織響應行為的研究成果。

期望績效順差;企業環保投入;控股性質;兩職兼任

一、引言

隨著可持續發展理念的不斷深入,越來越多的利益相關者開始關注企業環境責任的履行情況,學者們對此也給予了相應的關注。大部分研究從環境管理、環境風險控制等不同角度考察了企業的環境行為,而針對企業環保投入的研究則仍屬于新穎話題,研究成果也較為鮮見[1],為數不多針對環保投入的已有研究主要包括如下兩個方面:①針對環保投入的產出展開研究。相關研究將環保投入視為企業加強環保工作的主要舉措,認識到其在增強企業環保意識、改善環境質量等方面具有不可或缺的作用[2],不僅是企業增強產品或服務溢價能力繼而提高企業利潤與行業競爭力的有效方式[3-4],也是企業在環境管制與行業監督越來越嚴格環境下避免環保訴訟風險的必要手段[5];②圍繞企業環保投入的影響因素展開研究。相關研究圍繞著企業前期績效、公司治理結構、企業社會資本等因素對企業環保投入的影響進行了理論分析與實證探討[4,6-9],其中企業前期績效與環保投入之間的關系研究得到了較多的關注,績優企業也成了考察重點,部分學者認為績優企業具有更多可支配資金,更容易獲取外部融資,對未來的預期也更為樂觀[4,10],因而其環保投入相對較多,但這一觀點并未形成一致性認同,Murovec等的研究發現企業績效與環保投入呈正相關關系[4],而Hitchens等基于歐洲中小企業樣本的研究卻表明,企業績效與環保投入不具有顯著相關性[11]。因此,這些研究也留下了一個有待澄清的研究問題:績效越好的企業環保投入也就越多嗎?

已有以績優企業為對象的研究主要考察企業前期絕對績效與環保投入的關系,并普遍假設績優企業環保投入決策的參考點是一成不變的,這種對于績效指標的選擇與決策參考點的假設存在著如下局限:首先,根據績效反饋理論,因有限理性的限制,組織常常基于參考點來評判企業實際績效的“成功”或“失敗”,實際績效超過參考點時,意味著“成功”;反之,則視為“失敗”[12]。因此,經理人更加關注企業實際績效能否達到甚至超越參考點[13],即相對績效表現,而不是絕對績效;其次,經營績效突出的績優企業往往具有向上比較的傾向,其決策參考點將隨著企業實際績效的提高而變化[14],并直接改變決策者在決策過程中的風險認知偏好,已有研究假定決策過程中決策者的認知偏好保持不變,將經理人視為要么是風險規避的,要么風險偏愛的,而忽視了經理人的認知偏好可能發生改變這一事實[15];最后,環保投入決策不僅僅是基于經濟因素方面的考量,同時也應該是企業通過環境行為獲得外部合法性的重要途徑,隨著環境保護越來越成為社會經濟生活中熱點問題,并已經成為企業在進行環保投入決策過程中的重要影響因素,僅僅出于經濟因素考量得到的結果往往難以解釋現實的決策過程。

針對已有研究的局限性,本文基于績效反饋理論和認知偏好理論,綜合考慮經濟因素與合法性約束的影響,重點關注以下問題:①對實際績效超過期望績效水平——即處于期望績效順差狀態的績優企業,期望績效順差的大小與企業環保投入的關系是怎樣的?②在不同的情境下,具體而言,國有企業與非國有企業,企業董事長與總經理是否兩職兼任,對期望績效順差大小與環保投入的關系是否以及具有怎樣的情境效應?

二、理論分析與研究假設

在前人成果的基礎上,Hu針對組織風險偏好的研究指出:組織與個人的風險偏好是隨著決策參考點的變化而變化的,當以生存點為參考點,組織和個人是風險規避的;當以期望績效水平為參考點時,組織和個人是風險偏愛的;當以成功點為參考點時,組織和個人是風險規避的;而當以超越成功為參考點時,組織和個人是風險偏愛的[16]。具體如圖1所示。

圖1 風險偏好函數

(一)期望績效順差與企業環保投入

當實際績效低于期望績效水平時,企業處于經營不善、運營效率低下以及內外部受損的狀態,此時股東有高估個體因素、低估環境因素作用的內部歸因傾向[17],將導致對經理人的負面評價,經理人面臨失去工作以及外部勞動力市場聲譽受損的風險;反之,當實際績效高于期望績效水平時,期望績效表現為順差,企業處于績優狀態,在考評制度側重于財務業績的當下,經理人的薪資水平與市場聲譽等會進一步提升。但對于處在不同順差水平的企業,如果面對確定的損失,個體傾向于風險偏愛的行為方式,而面對確定的收益時,個體則傾向于風險規避的行為方式[18],而這種個人風險偏好的變化最終可能會影響企業環保投入。本文認為,期望績效順差與企業環保投入之間呈U形關系。這主要是因為:首先,當期望績效表現為順差但并不突出時,經理人存在一種向上比較的傾向[14],同時也為了進一步鞏固薪資上漲與市場聲譽提升等確定的經濟性收益,經理人的參考點將會是成功點,其行為方式表現為風險規避。盡管環保投入具有包括經濟、環境與社會效益在內的綜合收益[19],但環保投入短期內往往難以產生直接的經濟效益[20],而且還會因環保設施、環保技術研發與革新等方面的花費致使企業利潤承壓,企業經營風險增加[21]。其次,由于企業的期望績效順差并不突出,公司并未成為社會關注的重點,社會各界針對企業環保投入的各種期望尚未構成強大的合法性約束,即使企業在一定程度上減少環保投入也并不會引致合法性危機。因此,風險規避的經理人傾向于減少企業環保投入以縮減經營成本,進而實現參考目標與鞏固確定收益。進一步地,期望績效順差狀態與“成功點”的差距越小,經理人“求穩”心態越明顯,縮減環保投入的動機也就越強。

當期望績效順差超過“成功點”這一閾值時,隨著期望績效順差的進一步上升,可能出現兩方面情況:一方面,突出的績效表現將會向市場釋放利好信號,提高利益相關者對績優企業更好績效表現的預期[14];另一方面,成功會增加經理人的自信[22],持續的突出績效表現則會使經理人變得自負[23],因而經理人的參考點將會是超越成功,其行為方式表現為風險偏愛。自負的經理人不僅會高估自身能力,還將高估高風險策略的成功收益并低估風險行為的不利后果[24],采取冒進行為的可能性增加。這意味著,自負的經理人將高估增加環保投入短期內在提高企業利潤、增強企業行業競爭力等方面的積極作用,低估增加環保投入可能引發的經營風險,進而增加環保投入。與此同時,公眾媒體和普通民眾對企業環境貢獻的期許隨著績效的上升變得越來越高,績效突出企業必須更多地承擔自身的環境責任才能獲得外部合法性。因此,增加環保投入改善企業環境表現,既是經理人樹立良好形象、滿足經理人的自戀情結的表現,同時也是企業緩解環境合法性壓力的表現,在這兩種影響因素的共同作用下,期望績效順差越突出,經理人越自負,面臨的合法性壓力越大,環保投入相應也就越多。

綜上可知,期望績效順差與企業環保投入之間的關系并非線性,而是以“成功點”為拐點先下降而后上升的曲線。據此,本文提出假設1。

H1:其他條件不變的情況下,期望績效順差與企業環保投入呈U形關系。

(二)企業控股性質的調節作用

企業履行環境責任的驅動因素會因控股性質的不同而不同。中國經濟仍是以國有控制為主導的經濟,與圍繞經濟效益與企業價值開展相關活動的民營企業不同,國有企業作為政府參與和干預經濟活動的一項制度性安排,自誕生起就與政府聯系緊密,承擔著除經濟目標以外的各種政治和社會目標[25],并且其經濟目標的實現往往服務于非經濟目標的實現。因而,作為企業承擔社會責任和環境責任的重要載體,企業環保投入必將受制于企業控股性質的影響。本文認為,與民營企業相比,國有企業的期望績效順差與企業環保投入之間的U形關系將減弱。原因如下:

當期望績效順差低于閾值時,風險規避的經理人具有削減企業環保投入來實現參考目標以及進一步鞏固薪酬上漲等確定經濟收益的動機。但是,由于國有企業的經理人薪酬、個人職業生涯與績效之間的關系沒有民營企業那么緊密,而環境績效卻在其晉升中扮演重要角色[26-27],出于政治晉升的考慮,國有企業的經理人對企業環境表現更為重視,通過減少環保投入來追求穩定收益的經濟動機也就相對較弱;而更為重要的是,相對于民營企業,公共機構與媒體對國有企業履行環保責任的關注度更高、期望也更高,國有企業在環境保護方面所受到的合法性壓力更大[28],由于環保投入的減少而惡化企業在控制污染、清潔生產、綠化社區等方面的環境表現,更容易引起合法性危機,需要更多環保投入履行環境責任以緩解其合法性壓力,因而其環保投入削減空間相對較小。總之,與民營企業相比,此時的國有企業削減環保投入的動機與空間都相對較弱。

企業期望績效順差高于閾值時:一方面,與民營企業相比,國有企業更容易獲取銀行等金融機構的政策貸款,更容易獲得政府補貼,在稅收政策、資源獲取、市場進入等方面也占據天然優勢[14]。當期望績效順差較為突出時,不像民營企業的經理人將企業突出的績效表現主要歸因于自身能力,其自負程度較弱,因而增加環保投入的動機也相對較弱;另一方面,國有企業的經理人大多屬于政治任命,他們肩負著除實現經濟增長以外的多種政治任務與社會職能,這些制度約束與限制降低了國企經理人的行動自由度[29],即便經理人具有增加環保投入的動機,但受制于國有企業特殊制度體制的約束,在進行必要的環保投入之后的過度投資也常常受到相關利益集團的影響而缺乏合法性,因此,增加企業環保投入的空間也將被擠壓。

基于以上分析,本文提出假設2。

H2:在其他條件不變的情況下,與民營企業相比,國有企業的期望績效順差與企業環保投入的U形關系將減弱。

(三)兩職兼任的調節作用

總經理是否兼任董事長,是反映總經理權力大小與行為自由空間的一個重要指標,同時也體現出董事會的獨立性。在兩職兼任的結構下,董事會的獨立性相對較低[17],對企業決策制定與實施的監督作用較弱,總經理所擁有的行政權力更多,其自利行為和非理性行為的空間較大;而在兩職分離的結構下,董事會相對獨立,總經理的行為將受到董事會的嚴密控制與干預[30],其自利行為和非理性行為的空間則相對較少。因而,企業環保投入決策將受到總經理是否兼任董事長的影響。本文認為,與兩職分離的企業相比,兩職兼任企業的期望績效順差與企業環保投入的U形關系將增強。原因如下:

當期望績效順差低于閾值時,與兩職分離的企業相比,兩職兼任企業的經理人權力較大,受到的監督與控制效果較弱,其風險規避的經理人越有可能將自身利益凌駕于股東利益之上[31],削減企業環保投入以追求自身短期利益的空間更大,其企業環保投入削減幅度也就更大。

企業期望績效順差高于閾值時:一方面,與兩職分離的企業相比,兩職兼任企業經理人的決策阻力相對較小,經理人按照自身意愿制定與實施投資決策的能力更強;另一方面,經理人過度自信與經理人權力具有疊加效應,總經理和董事會兩職兼任將強化經理人過度自信的程度[32]。因此,當期望績效順差高于閾值時,與兩職分離的企業相比,兩職兼任企業經理人的自負程度更強,自主決策的權力更大,滿足其自戀情結的空間較大,也就更容易出現大幅度增加環保投入的非理性的冒進行為。

綜上所述,本文提出假設3。

H3:在其他條件不變的情況下,和董事長與總經理兩職分離的企業相比,董事長與總經理兩職兼任企業的期望績效順差與企業環保投入的U形關系將增強。

三、研究設計

(一)樣本選取

為保證行業背景的可比性,以便排除行業差異對研究結論的影響,本文選取2011-2015年A股制造業上市公司為研究對象。根據以往學者的標準并結合本文主題對上市公司進行了嚴格篩選,以確保樣本選擇的合理性,具體步驟如下:①剔除ST、SST、*ST樣本;②剔除資產負債率大于1以及總資產收益率小于0的樣本;③剔除其他變量缺失的樣本。

本文所使用的企業環保投入數據來自上市公司年報、企業社會責任報告、環境報告書與可持續發展報告,通過手工搜集整理而成。環境規制變量的原始數據來源于《中國統計年鑒》;其余數據來自于國內CSMAR、CCER和WIND三大權威數據庫,并結合上市公司年報、巨潮資訊網等國內專業網站進行了數據核對,以確保數據的可靠性。通過上述篩選步驟,本文最終獲取了780個樣本觀測值。為規避異常值對研究結論的影響,本文對主要連續型變量在1%與99%分位數上進行縮尾處理。

(二)模型設定

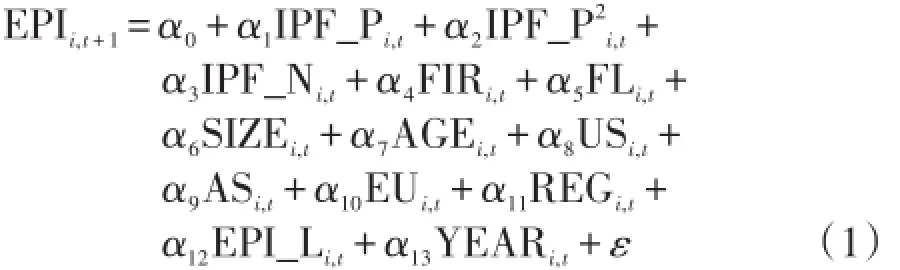

為了檢驗期望績效順差(IPF_P)與企業環保投入(EPI)的U形關系(假設1),本文采用模型(1):

以t+1期的企業環保投入(EPI)作為被解釋變量,期望績效順差(IPF_P)作為解釋變量,為緩解內生性問題,本文對解釋變量(IPF_P)采取滯后被解釋變量(EPI)一期的處理方法。此外,參考已有文獻,本文控制了可能對企業環保投入造成影響的變量,包括了期望績效落差(IPF_N)、股權集中度(FIR)、財務杠桿(FL)、企業規模(SIZE)、企業年齡(AGE)、非沉淀性冗余資源(US)、沉淀性冗余資源(AS)、環境不確定性(EU)、環境規制(REG)、上一年企業環保投入(EPI_L)、年度虛擬變量(YEAR)。

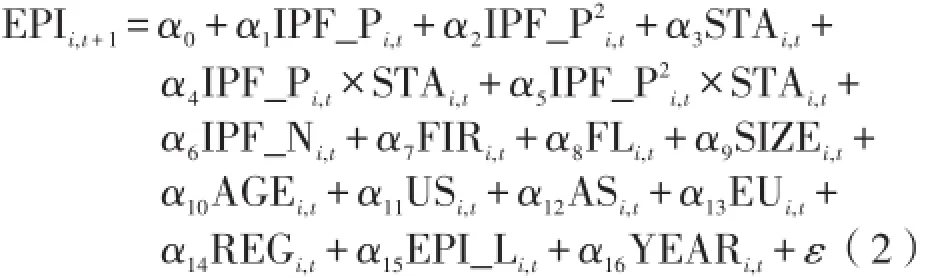

為了檢驗企業控股性質(STA)對期望績效順差與企業環保投入之間關系的調節作用(假設2),本文采用模型(2),在模型(1)的基礎上加入企業控股性質、期望績效順差與企業控股性質的交互項、期望績效順差的平方與企業控股性質的交互項:

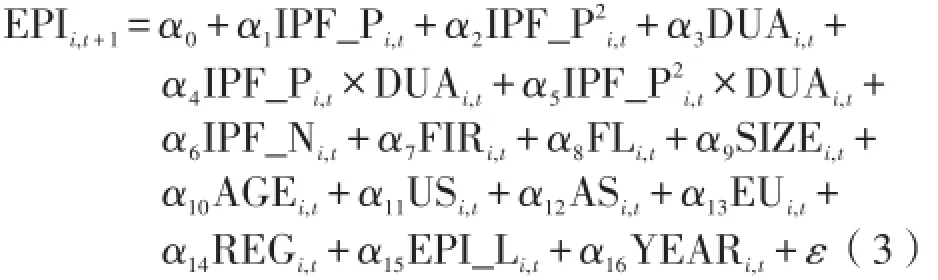

為了檢驗董事長與總經理兼任(DUA)對期望績效順差與企業環保投入之間關系的調節作用(假設3),本文采用模型(3),在模型(1)的基礎上加入兩職兼任、期望績效順差與兩職兼任的交互項、期望績效順差的平方與兩職兼任的交互項:

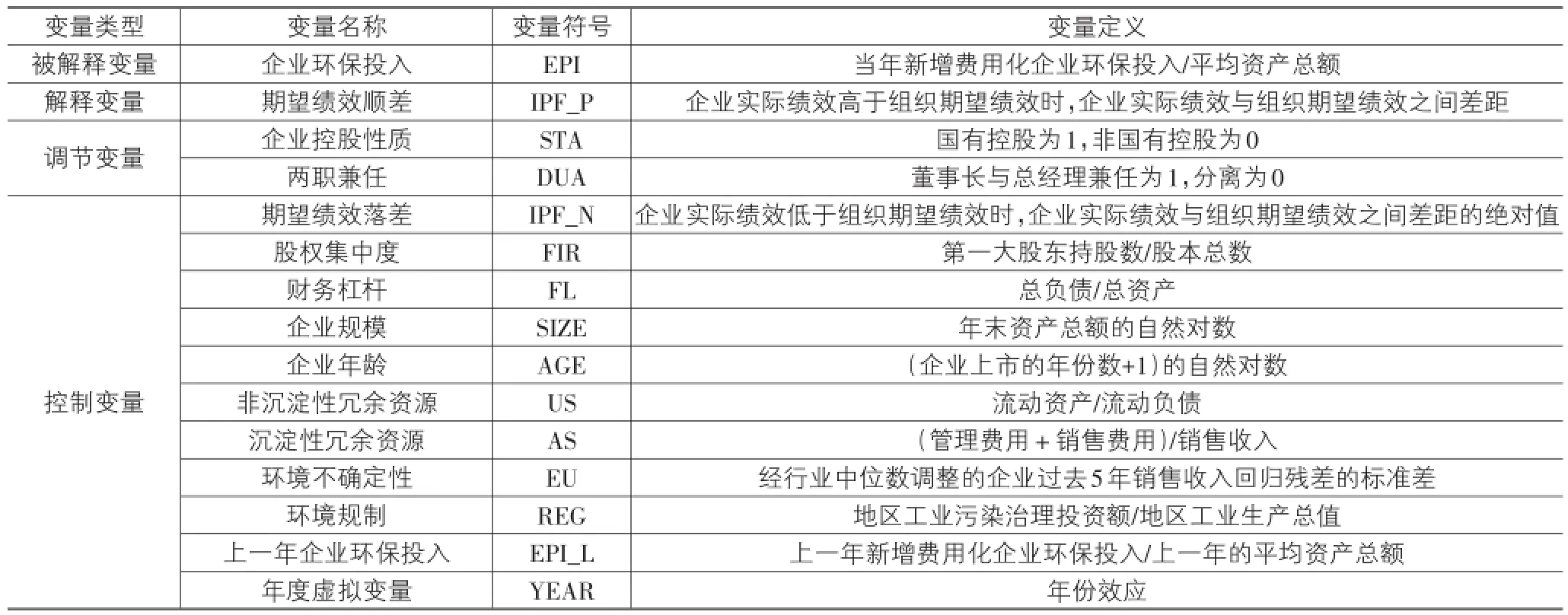

(三)變量界定

(1)被解釋變量。本文的被解釋變量是企業環保投入(EPI)。由于我國會計準則并沒有對環保費用資本化的計量進行明確規定,不同上市公司自愿披露的資本化環保費用標準不一,但資本化環保費用無論是金額還是披露范圍都較為規范和統一。參考陶嵐等的研究[33],考慮到企業環保投入數據的統計可得性與口徑一致性,本文忽視資本化環保投入。參考唐國平等的研究[1],企業環保投入采用“當年新增費用化企業環保投入與平均資產總額的比值”予以衡量。

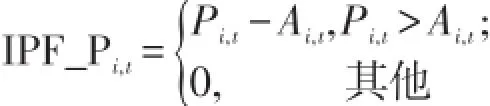

(2)解釋變量。本文的解釋變量是期望績效順差(IPF_P),它是企業實際績效高于期望績效水平時,企業實際績效與組織期望績效之間的差值,該值越大表示企業越是處于績優狀態。具體計算公式為:

企業實際績效水平為P,選取總資產回報率(ROA)來衡量;組織期望績效A則通過歷史和社會期望績效的線性組合計算而得,具體計算借鑒Greve[34]和徐小琴等[24]的研究進行測量,具體公式為:

其中,HA為企業i第t年的歷史期望績效,由企業i前3年的ROA通過最小二乘法擬合而來,反映組織期望績效的歷史屬性;SA為企業i所在行業除企業i外其他企業第t年ROA的均值,反映組織期望績效的社會屬性。β1代表權重,介于[0,1]之間。同樣,參考徐小琴等[24]的方法,本文匯報β1等于0.5的結果。

(3)調節變量。本文的調節變量包括:①企業控股性質(STA),如果控股股東為國有股東,則設定為1,反之如果是民營股東,則設定為0;②兩職兼任(DUA),若CEO同時兼任了董事長,則設定為1,否則為0。本文相關變量的具體定義見表1所列。

表1 變量操作性定義

四、實證分析與結果

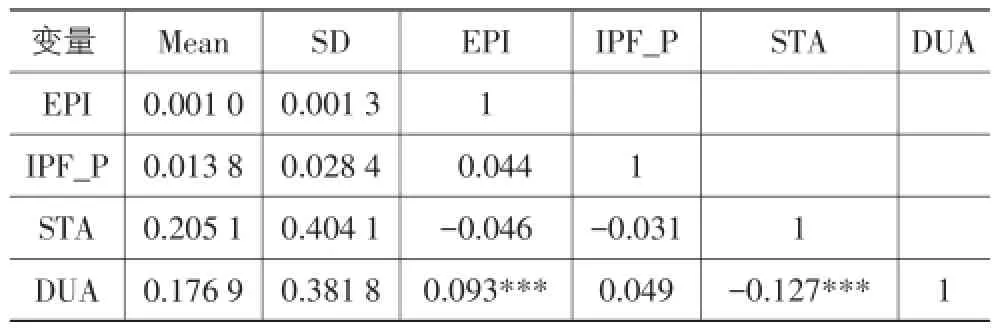

(一)描述性統計與相關系數

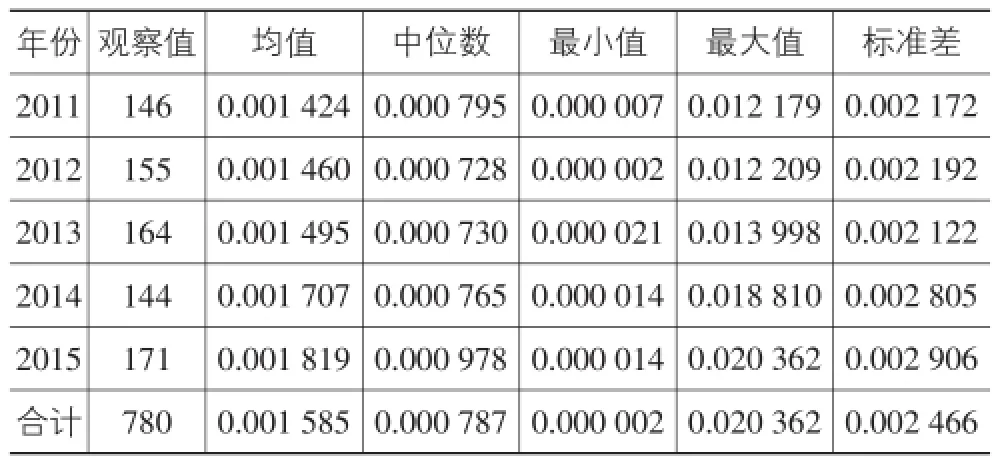

企業環保投入(EPI)的基本統計量見表2所列,全樣本與各年度子樣本基本統計量差別不大。從各年度子樣本的統計值來看,企業環保投入逐年增長,但仍處于較低水平;從全樣本的統計值來看,企業環保投入平均值約為0.16%,中位數約為0.08%,說明一半以上樣本企業的環保投入未達到平均水平;樣本中環保投入的最大值為2.04%,最小值僅為0.000 2%,兩者相差較大,標準差高于均值和中位數,說明企業的環保投入很可能呈現出非正態分布,企業與企業之間的環保投入存在著較大的差別。主要變量的相關系數和描述性統計見表3所列。

表2 企業環保投入的基本統計量

表3 描述性統計和相關系數

(二)回歸分析

面板數據的回歸方法主要有隨機效應模型和固定效應模型,通過Hausman檢驗,得到的卡方值為121.04(p=0.000),說明固定效應模型比隨機效應模型更有效,參考以往研究[5],本文采用時間固定效應模型進行假設檢驗。對所有進入模型的解釋變量和控制變量進行方差膨脹因子(VIF)診斷時,結果顯示VIF指數均遠小于10,可排除多重共線性問題。此外,面板數據模型進行估計時,可能存在的異方差、時序相關和橫截面相關等問題,為避免上述問題,本文采用Driscoll-Kraay標準誤方法進行估計。

表4檢驗了期望績效順差與企業環保投入之間的關系,模型(1)首先進入控制變量作為基準模型,在后續的模型(2)的檢驗中,以期望績效順差(IPF_P)與期望績效順差的平方項(IPF_P2)作為解釋變量進行回歸。模型(2)的檢驗結果顯示,期望績效順差(IPF_P)的系數在1%的水平上顯著為負,期望績效順差的平方項(IPF_P2)的系數在1%的水平上顯著為正,這說明期望績效順差與企業環保投入之間呈現正U形關系。即期望績效順差存在一個閾值,低于該閾值時,期望績效順差與企業環保投入呈現負相關關系;高于該閾值時,期望績效順差與企業環保投入呈現正相關關系,假設1得到支持。

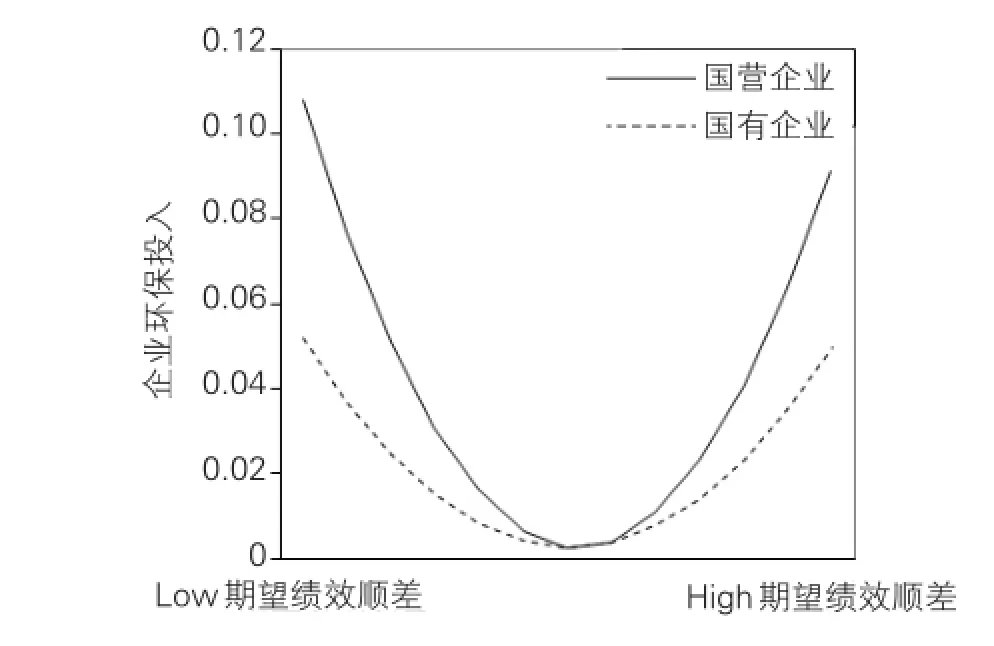

模型(3)報告了企業控股性質(STA)調節期望績效順差與企業環保投入之間關系的檢驗結果。結果顯示,期望績效順差的平方項與企業控股性質乘積項的系數在5%水平下顯著,且系數為負。圖2中,當企業實現組織期望績效時,橫軸從左至右,隨著公司實際績效高于組織期望績效程度的增加,與民營企業相比,國有企業的期望績效順差與環保投入之間的U形關系將減弱,假設2得到支持。

表4 期望績效順差與企業環保投入的關系檢驗

模型(4)報告了兩職兼任(DUA)調節期望績效順差與企業環保投入之間關系的檢驗結果。結果顯示,期望績效順差的平方項與兩職兼任乘積項的系數在1%水平下顯著,且系數為正。圖3中,當企業實現組織期望績效時,橫軸從左至右,隨著公司實際績效高于組織期望績效程度的增加,與兩職分離的企業相比,兩職兼任的企業期望績效順差與環保投入之間的U形關系將增強,假設3得到支持。

圖2 企業控股性質的調節作用

圖3 兩職兼任的調節作用

(三)穩健性檢驗

前文的分析已經很好地支持了本文研究假說,為了驗證實證結果的可靠性,從以下三個方面進行穩定性測試:①組織期望績效的替代變量。上文中借鑒格Greve等人的研究進行測量,即根據公式Ai,t=β1HAi,t+()1-β1SAi,t計算組織期望績效。前文匯報β1等于0.5的檢驗結果。參考Chen的研究[35],此處選取β1等于0.4重新檢驗(限于篇幅,未列結果),結論仍然穩健;②企業環保投入的替代變量。采用“當年新增費用化企業環保投入與銷售收入的比值”作為企業環保投入的替代變量重新分析,結論仍然穩健(限于篇幅,未列結果);③為排除樣本的時間選擇對研究結論的影響,以2013-2015年的樣本數據重新進行分析,結論仍然穩健(限于篇幅,未列結果)。穩健性結果表明,假設1、2、3均得到驗證,研究結論未發生實質性改變。綜上可認為,本文研究結論較為可靠。

五、研究結論與啟示

基于認知偏好理論和績效反饋理論,本研究以2011-2015中國制造業上市公司數據為基礎,檢驗了期望績效順差、企業控股性質、兩職兼任與企業環保投入之間的相關關系,研究結果表明:①其他條件不變的情況下,期望績效順差與企業環保投入成U形關系;②與民營企業,國有企業的經理人面臨更多制度限制與約束,也更為關注環境“政績”,進而削弱了期望績效順差與企業環保投入之間的U形關系;③與兩職分離的企業相比,兩職兼任企業經理人的自私行為和非理性行為的空間更大,進而強化了期望績效順差與企業環保投入之間的U形關系。

本文具有如下理論貢獻:首先,本研究將企業相對績效表現納入環保投入研究領域,并基于制造業上市公司數據對期望績效順差與企業環保投入的關系進行了實證檢驗,這既是對環保研究領域以往過于關注企業絕對績效水平[4,11]而忽視企業相對績效表現的有益拓展,也為后續開展相關研究提供了一個新的研究視角;其次,與以往將企業控股性質與兩職兼任作為自變量,分析它們影響企業環保投入的研究不同,本研究則將企業控股性質與兩職兼任作為情境變量加以分析,這既是對Xie等有關重視考察績效反饋發揮作用的權變因素呼吁的回應[36],也為推進國有企業改革與完善公司治理結論提供了經驗證據;再次,本文融合經濟因素和合法性約束考察了績優企業的環保投入決策過程,豐富了以往基于單一視角考察企業環境行為的研究成果;最后,進行了中國典型“新興+轉型”情境下的實證檢驗。由于我國企業與西方企業不僅組織結構存在較大差異[24],其所處的制度環境也迥然不同,因此,需要進一步檢驗西方情境下所得到的研究結論的普適性。

根據實證研究結果,本研究提出以下建議:第一,處于期望績效順差狀態的績優企業,其作為環保投入決策者的經理人既有可能因個人私利而表現出過度減少環保投入的自私行為,也有可能因自負與自戀情結等因素而表現出過度增加環保投入的非理性行為。因此,績優企業的董事會、股東等應進一步加強對經理人環保投入行為的監督,減少企業環保投入不足,抑制企業環保投入過度,繼而優化企業的環保投入效率,這對于推進企業健康發展與企業環境治理的持續性具有重要意義。第二,本文研究表明,兩職兼任將進一步惡化績優企業在環保投入方面的非效率行為。因此,兩職兼任的企業應采取相關制衡措施來防范或抑制經理人的自私行為和非理性行為。第三,對政府部門而言,應采取相關措施降低國有企業的成功點,強化國有企業對環保責任等非經濟目標的重視程度,使其在環境治理方面發揮帶頭作用,進而形成一種強有力的合法性壓力,促使各企業加大環保投入,最終改善我國環境治理速度遠低于環境被污染速度的現狀。

[1]唐國平,李龍會,吳德軍.環境管制、行業屬性與企業環保投資[J].會計研究,2013(6):83-96.

[2]聶俊.當前環保資金存在的問題和對策[J].審計與經濟研究,2001,16(2):27-29.

[3]Porter M E,Van Der Linde C.Toward a New Conception of the Environment-Competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97-118.

[4]Murovec N,Erker R S,Prodan I.Determinants of Environ?mental Investments:Testing the Structural Model[J].Jour?nal of Cleaner Production,2012,37(4):265-277.

[5]李虹,婁雯,田馬飛.企業環保投資、環境管制與股權資本成本——來自重污染行業上市公司的經驗證據[J].審計與經濟研究,2016(2):71-80.

[6]Park S H,Luo Y.Guanxi and Organizational Dynamics:Or?ganizational Networking in Chinese Firms[J].Strategic Man?agement Journal,2001,22(5):455-477.

[7]Sengupta A.Competitive Investment in Clean Technology and Uninformed Green Consumers[J].Journal of Environ?mental Economics&Management,2015,71(5):125-141.

[8]Anton W R Q,Deltas G,Khanna M.Incentives for Envi?ronmental Self-Regulation and Implications for Environmen?tal Performance[J].Journal of Environmental Economics& Management,2004,48(1):632-654.

[9]Leiter A M,Parolini A,Winner H.Environmental Regula?tion and Investment:Evidence from European Industry Data[J].Ecological Economics,2011,70(4):759-770.

[10]Montabon F,Sroufe R,Narasimhan R.An Examination of Corporate Reporting,Environmental Management Practic?es and Firm Performance[J].Journal of Operations Man?agement,2007,25(5):998-1014.

[11]Hitchens D,Clausen J,Trainor M,et al.Competitiveness,Environmental Performance and Management of SMEs[J]. Greener Management International,2003,44:45-57.

[12]Cyert R M,March J G.A behavioral theory of the firm[M].Prentice-Hall:Englewood Cliffs,1963.

[13]Kahneman D A,Tversky A N.Prospect Theory:An Analy?sis of Decision Under Risk[J].Journal of the Econometric Society,1979,47(2):263-292.

[14]賀小剛,李婧,呂斐斐,等.績優企業的投機經營行為分析——來自中國上市公司的數據檢驗[J].中國工業經濟,2015(5):110-121.

[15]Mitchell R K,Randolph-Seng B,Mitchell J R.Socially Situated Cognition:Imagining New Opportunities for Entre?preneurship Research[J].Academy of Management Re?view,2011,36(4):774-776.

[16]Hu S,Blettner D,Bettis R A.Adaptive Aspirations:Per?formance Consequences of Risk Preferences at Extremes and Alternative Reference Groups[J].Strategic Manage?ment Journal,2011,32(3):1426-1436.

[17]姜付秀,伊志宏,蘇飛,等.管理者背景特征與企業過度投資行為[J].管理世界,2009(1):130-139.

[18]Tang H,Liang Z,Zhou K,et al.Positive and Negative Affect in Loss Aversion:Additive or Subtractive Logic?[J].Journal of Behavioral Decision Making,2016,29(4):381-391.

[19]彭峰,李本東.環境保護投資概念辨析[J].環境科學與技術,2005,28(3):72-74.

[20]Orsato R J.Competitive Environmental Strategies:When does it Pay to be Green?[J].California Management Re?view,2006,48(2):127-143.

[21]Arouri M E H,Caporale G M,Rault C,et al.Environ?mental Regulation and Competitiveness:Evidence from Ro?mania[J].Ecological Economics,2012,81(5):130-139.

[22]Hayward M L A,Hambrick D C.Explaining the Premi?ums Paid for Large Acquisitions:Evidence of CEO Hubris[J].Administrative Science Quarterly,1997,42(1):103-127.

[23]Hirshleifer D,Low A,Siew H T.Are Overconfident CEOs Better Innovators?[J].The Journal of Finance,2012,67(4):1457-1498.

[24]徐小琴,王菁,馬潔.績優企業會增加企業負面行為嗎——基于中國制造業上市公司的數據分析[J].南開管理評論,2016(2):137-144.

[25]Li J,Tang Y.CEO Hubris and Firm Risk Taking in Chi?na:The Moderating Role of Managerial Discretion[J]. Academy of Management Journal,2010,53(1):45-68.

[26]黎文靖,鄭曼妮.空氣污染的治理機制及其作用效果——來自地級市的經驗數據[J].中國工業經濟.2016(4):93-109.

[27]羅黨論,賴再洪.重污染企業投資與地方官員晉升——基于地級市1999-2010年數據的經驗證據[J].中國工業經濟,2016(4):42-48.

[28]沈洪濤,黃珍,郭肪汝.告白還是辯白——企業環境表現與環境信息披露關系研究[J].南開管理評論,2014,17(2):56-63.

[29]Lioukas S,Papadakis V.Managerial Autonomy of State-Owned Enterprises:Determining Factors[J].Organization Science,1993,4(4):645-666.

[30]Jensen M C,Meckling W H.Theory of the Firm:Manage?rial Behavior,Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[31]譚慶美,陳欣,張娜,等.管理層權力、外部治理機制與過度投資[J].管理科學,2015,28(4):59-70.

[32]Mohamed E B,Baccar A,Fairchild R,et al.Does Corpo?rate Governance Affect Managerial Optimism?Evidence from NYSE Panel Data Firms[J].International Journal of Euro-Mediterranean Studies,2012,5(1):41-56.

[33]陶嵐,劉波羅.基于新制度理論的企業環保投入驅動因素分析——來自中國上市公司的經驗證據[J].中國地質大學學報:社會科學版,2013,13(6):46-53.

[34]Greve H R.A Behavioral Theory of R&D Expenditures and Innovations:Evidence from Shipbuilding[J].Acade?my of Management Journal,2003,46(6):685-702.

[35]Chen W R.Determinants of Firms'Backward and Forward-Looking R&D Search Behavior[J].Organization Science,2008,19(4):609-622.

[36]Xie E,Huang Y,Peng M W,et al.Resources,Aspira?tions,and Emerging Multinationals[J].Journal of Leader?ship&Organizational Studies,2016,23(2):225-228.

The Better the Corporate Performance,the More the Environmental Protection Input?—Empirical Evidence from the Listed Manufacturing Companies in China

SONG Tie-boa,b,ZHONG Xia,b,CHEN WEI-honga,b

(a.School of Business Administration;b.Research Center of Chinese Corporate Strategic, South China University of Technology,Guangzhou 510640,China)

According to the cognitive preference theory and performance feedback theory,this paper explores the impact of expected per?formance surplus on corporate environmental input in firms with good performance.The paper further analyzes the moderating effect of types of holding stockholders and CEO duality on the relationship between expected performance surplus and corporate environmental in?put.Based on the data of A-share listed manufacturing companies in China from 2011 to 2015,the research results show that:The rela?tionship between expected performance surplus and corporate environmental input is U-shaped in other conditions unchanged;Compared with private enterprises,The U-shaped relationship between expected performance surplus and corporate environmental input of stateowned enterprises is weakened;Compared with CEO separated leadership enterprises,the U-shaped relationship between expected perfor?mance surplus and corporate environmental input of CEO duality enterprises is strengthen.This paper enriches research results of organi?zations’responses to performance feedback.

expected performance surplus;corporate environmental input;types of holding stockholders;CEO duality

F272.5

A

1007-5097(2017)05-0126-08

[責任編輯:歐世平]

10.3969/j.issn.1007-5097.2017.05.018

2016-11-25

國家社會科學基金重點項目(15AGL003);教育部重大攻關項目(15JZD020)

宋鐵波(1965-),男,湖南湘潭人,教授,博士生導師,研究方向:企業戰略管理;鐘熙(1991-),男,湖南邵陽人,碩士研究生,研究方向:企業戰略管理;陳偉宏(1991-),男,廣西南寧人,碩士研究生,研究方向:企業戰略管理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54