民營企業的慈善捐贈與股票市場風險

——基于政治關聯性的調節作用

2017-04-26 08:49:32江若塵

華東經濟管理 2017年5期

鄭 玲,江若塵

●理論·實務

民營企業的慈善捐贈與股票市場風險

——基于政治關聯性的調節作用

鄭 玲,江若塵

(上海財經大學國際工商管理學院,上海200439)

文章采用2007-2014年滬深A股319家民營上市公司為樣本,從政企關系的視角出發,研究了我國民營企業的慈善捐贈、政治關聯性與股票市場風險三者的關系。研究發現:相較于沒有政治關聯性的民營企業,有政治關聯性的民營企業參與慈善捐贈的可能性更大;相較于有政治關聯性的民營企業,沒有政治關聯性的民營企業的慈善捐贈更能夠幫助它們降低股票市場風險;沒有政治關聯性的民營企業的慈善捐贈有助于降低股票市場風險,而有政治關聯性的民營企業的慈善捐贈則對股票市場風險沒有顯著影響。本研究豐富了慈善捐贈及政企關系方面的文獻,也為民營企業如何通過慈善捐贈來降低其股票市場風險提供了一定的指導意義。

民營企業;慈善捐贈;股票市場風險;政治關聯性

一、引言

基于“戰略性慈善理論”,慈善捐贈已經不再只是一種單純的“利他主義”行為,而是一種可以同時創造社會利益和經濟利益的“互利共贏”行為[1-4]。已有大量研究發現,慈善捐贈可以幫助企業創造各種積極效應。例如,慈善捐贈有助于提升企業在市場中的形象和信譽,并產生類似于廣告的效用[5-6];提高消費者對企業及其產品的認知度、滿意度和忠誠度[7.8];幫助企業構建、維系和強化與政府之間的良好關系,并獲得更多的政治資源[9];提高員工對企業的滿意度和忠誠度,以及員工的工作績效[10];并最終提高企業的競爭優勢和財務績效[11]。但是,鮮有研究從企業在股票市場中面臨的風險出發,來考察“投資者”這一重要的利益相關者是如何看待慈善捐贈這種戰略性投資行為的。

股票市場風險反映了企業股票收益的波動幅度,取決于投資者對企業未來收益的預期值[12]。本文認為企業的慈善捐贈有助于降低股票市場風險,且兩者之間的關系在很大程度上受到了中國的制度環境以及政企關系的影響。因為在中國特殊的經濟制度環境中,各級政府仍然控制著各種關鍵性資源的配置權,導致企業不得不將政府作為其最重要的利益相關者[2]。相較于國有企業可以受到政府的保護,民營企業更需要通過政治策略來構建和維系與政府之間的良好關系[13]。如何獲得政府的認可與支持,并從政府那里獲取更多的政治資源,成為我國民營企業進行慈善捐贈的主要動機之一[14-16]。那么,作為民營企業的政治策略之一,慈善捐贈是否在幫助企業獲取更多的政治資源的同時,也能進一步地提高投資者對企業未來收益的預期值呢?此外,民營企業可以憑借其高管的政治身份(政治關聯性),從政府那里獲取更多的優惠政策[14-16]。例如,有政治關聯性的企業在政府補貼[17]、稅收優惠[18]、融資約束[19]、行業準入[20]等方面均享有優勢。因此,本文試圖回答以下兩個問題:①民營企業的慈善捐贈是否影響投資者對企業未來收益的預期值,即驗證慈善捐贈與股票市場風險之間的關系;②民營企業的投資者如何看待基于政治關聯性的慈善捐贈,即驗證政治關聯性對慈善捐贈與股票市場風險關系的調節作用。

二、理論分析與研究假設

(一)民營企業的慈善捐贈與股票市場風險

田志龍等(2003)提出了“政治策略”的概念,即企業為謀求有利于自己的外部環境而影響政府政策與法規制定和實施過程的策略,實施上述策略的行為被稱之為企業的“政治行為”。同時,他們將企業的政治行為劃分為直接參與策略、代言人策略、信息咨詢策略、調動社會力量策略、經營活動政治關聯性策略、財務刺激策略和制度創新策略。其中,財務刺激策略中的第二種即為慈善捐贈(如支持地方教育事業)[21]。在中國這種特殊的經濟體制背景下,民營企業的投資者更加看重政企關系的密切程度以及能從政府那里得到多少有利于企業生存與發展的有利資源[13]。作為民營企業的一種重要的“政治策略”,慈善捐贈有助于企業獲得政府的認可與支持,構建、維系和加強與政府之間的關系。同時,政府也會回饋民營企業更多的優惠政策和有利資源(如政府補貼、稅收優惠、行業準入等)[22-23]。

股票市場風險反映了企業股票收益的波動幅度,取決于投資者對企業未來收益的預期值,即當投資者對企業未來收益的預期值高時,企業在股票市場中的收益波動幅度會隨之下降,進而降低其在股票市場中的風險;反之,則會增加企業在股票市場中的風險[12]。本文將慈善捐贈作為民營企業的一種政治策略,并認為慈善捐贈有助于企業獲取更多的政治資源,進一步地提高民營企業在市場中的競爭優勢以及投資者對企業未來收益的預期值,并最終降低企業在股票收益上的波動幅度,即降低股票市場風險。基于上述分析,本文提出假設1。

H1:民營企業的慈善捐贈越多,股票市場風險越低。

(二)政治關聯性的調節作用

無論民營企業是否有政治關聯性,均有動機去參與慈善捐贈。但是,沒有政治關聯性的民營企業是通過慈善捐贈來構建與政府之間的關系,而有政治關聯性的民營企業則是通過慈善捐贈來維系或強化與政府之間的關系。在現有的文獻中,已有不少學者研究發現有政治關聯性的民營企業參與慈善捐贈的動機更強。例如,薛爽和肖星(2011)研究發現,有政治關聯性的民營企業更傾向于在地震后進行捐贈[15];梁建等(2010)研究發現,民營企業家的政治參與和企業的慈善捐贈呈顯著的正相關關系[24]。其原因主要包括:第一,有政治關聯性的民營企業通過參與慈善捐贈可以鞏固或加強其政企關系,為自身爭取更多的政治資源(例如,債務融資[25-26]、政府補助[12]、投資機會[15]等),并為其繼續參與慈善捐贈提供了資金保障;第二,政府以及民眾對有政治關聯性的民營企業參與慈善捐贈的期望值更高,政府的干預以及民眾的壓力導致有政治關聯性的民營企業不得不參與慈善捐贈[25]。

基于上述分析,本文認為在政府對慈善捐贈的回報或獎勵相等的情況下,有政治關聯性的民營企業更傾向于參與慈善捐贈且捐贈成本更高;相反,因為政府及民眾對沒有政治關聯性的民營企業參與慈善捐贈的期望值更小,慈善捐贈在幫助企業快速地構建政企關系之后,并進一步地幫助它們獲得與有政治關聯性的民營企業同等或相近的優惠政策和政治資源。因此,作為沒有政治關聯性的民營企業的投資者,當他們能夠意識到慈善捐贈作為企業的政治策略并為企業構建的政企關系以及獲取的政治資源時,會對企業及其慈善捐贈給予更積極的正向回應,從而使得企業在股票市場中的風險得到降低。基于上述分析,本文提出假設2。

H2:相較于有政治關聯性的民營企業,沒有政治關聯性的民營企業的慈善捐贈更能夠幫助它們降低股票市場風險。

三、樣本選取與研究設計

(一)模型構建和變量定義

比較和分析現有的文獻,我們發現大部分研究只選擇參與了慈善捐贈的企業作為研究樣本。如果僅對參與了慈善捐贈的企業進行分析,將會導致樣本選擇偏誤問題。采用通常的做法,本文采用Heck?man兩階段模型來構建逆米爾斯比率(Inverse Mills Ratio,λ),并對樣本選擇偏誤問題進行檢驗和糾正[27]。具體過程包括:在Heckman第一階段估計中,選擇所有樣本(1247個)作為研究對象,以企業是否參與慈善捐贈作為因變量,進行Probit回歸分析,并求出逆米爾斯比率;在第二階段估計中,選擇參與了慈善捐贈的樣本(1011個)作為研究對象,以逆米爾斯比率作為控制變量。如果逆米爾斯比率的回歸系數顯著,則表明僅以參與了慈善捐贈的企業作為研究對象會導致樣本選擇偏誤問題,需要通過Heckman兩階段模型來糾正。

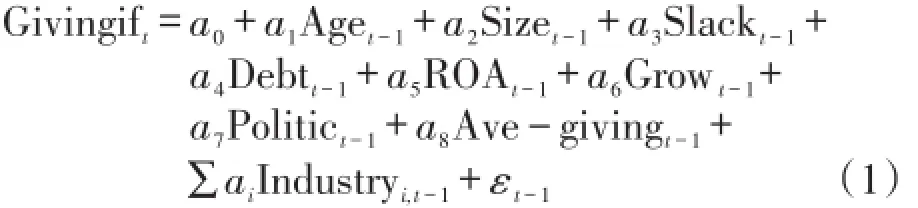

為了構建逆米爾斯比率,我們將Heckman第一階段的模型設定如下:

因變量為企業捐贈與否(Givingif),若該企業參與了慈善捐贈則取值為1,否則取值為0。同時,本文選取企業年齡(Age)、規模(Size)、閑置資源(Slack)、資產負債率(Debt)、總資產報酬率(ROA)、成長性(Grow)、政治關聯性(Politic)、行業平均捐贈額(Ave-giving)以及行業虛擬變量(Industry Dummies)作為控制變量,而且所有控制變量均比因變量滯后一期,以考察它們對民營企業捐贈與否的影響。年齡等于從成立到統計當年的年限,并取自然對數;規模等于期末總資產的自然對數;閑置資源等于流動比率;資產負債率等于總負債與總資產之比;總資產報酬率等于凈利潤與平均資產總額之比;成長性等于相對期初的資產增長率。在政治關聯性的測量上,我們借鑒此類研究中常用的指標,即如果企業的董事長或總經理曾經或現在在政府或部隊任過職或擔任過人大代表、政協委員,則取值為1,否則取值為0[28-30]。本文運用Heckman兩階段模型的前提之一是必須找到一個或多個工具變量能夠影響企業是否參與慈善捐贈,但是不影響股票市場風險。參考其他學者的做法,本文將企業所屬行業的平均慈善捐贈額的自然對數放入Heckman第一階段的模型中[31,32]。

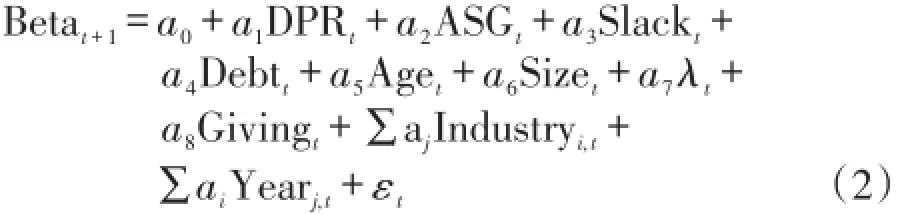

為了驗證假設1、假設2,我們分別將Heckman第二階段的模型設定如下:

其中,因變量為股票市場風險(Beta)。借鑒了現有文獻的常用做法,我們采用Beta系數來衡量股票市場風險[12,33,34]。Beta系數是用來衡量個股相對于市場的風險,Beta系數值越大,企業的股票市場風險越大。自變量為慈善捐贈,采用絕對值指標——捐贈總額來衡量。控制變量包括:DRP為股利支付率(Dividend Payout Ratio),等于每股股利與每股盈余之比;ASG為成長性(Asset Size Grow),等于總資產增長率;Slack為閑置資源,等于流動比率;Debt為資產負債率,等于總負債與總資產之比;Age為年齡,等于企業從創立以來到統計年的年數;Size為企業規模,等于期末總資產的自然對數[33-34]。上述這些控制變量均為此類研究中,被普遍認為對股票市場風險會產生影響的因素[12,33-34]。考慮到企業通過參與慈善捐贈產生的積極效應會存在一定的滯后性,我們采用最近24個月的Beta值來衡量各個企業的股票相對于市場的風險。基于假設1,我們預計慈善捐贈與股票市場風險顯著負相關,即Giving的回歸系數顯著為負。

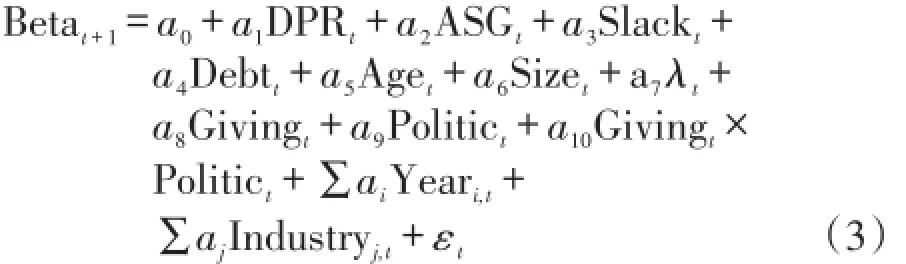

為了驗證假設2,我們在模型2的基礎上繼續加入了兩個變量,分別為政治關聯性(Politic)和慈善捐贈與政治關聯性的交互項(Giving×Politic)。基于假設2,我們預計有政治關聯性的民營企業通過參與慈善捐贈所降低的股票市場風險要小于沒有政治關聯性的民營企業,即Giving×Politic的回歸系數顯著為正。

(二)樣本選擇與數據來源

本文選擇2007~2014年中國滬深上市公司中的所有民營企業作為原始樣本,同時刪除了以下幾種類型的樣本:①金融類上市企業;②ST類上市企業;③2007-2014年新上市的企業;④變量存在缺失值的上市企業;⑤變量數據存在明顯錯誤的上市企業。在刪除上述樣本后,我們最終獲得了1 247個有效樣本,共319家民營上市企業①。本文選擇2008年作為Heckman第二階段模型研究的起始年,主要是因為在2008年,中國先后經歷了各種類型和程度的自然災害,尤其是年初的南方雨雪冰凍災害和5.12汶川地震,災損程度和救災難度都屬歷史罕見。自然災害喚醒了中國企業的社會責任意識,企業通過慈善捐贈活動紛紛加入到災區的救助活動中。所以,2008年也被稱為是中國企業社會責任的元年。同時,在2008年之后,中國民營企業的慈善捐贈行為及其信息的披露更趨于規范化。

本文的數據來源情況如下:①慈善捐贈。來自于中國證監會指定的信息披露網站——巨潮資訊網發布的上市公司年度報告披露的營業外支出中的“捐贈支出”、“公益性捐贈支出”、“非公益性捐贈支出”、“對外捐贈支出”等項目的數據,并且通過手工收集和整理。②政治關聯性。主要來自于上市公司年度報告中披露的高管(董事長或總經理)的基本情況。對于年度報告中未披露高管的基本情況或基本情況中未涉及高管政治背景的上市公司,我們通過百度網、新浪財經、和訊網等網站進行手工查閱、收集和整理。③其他變量。均直接來自于Wind資訊金融數據庫。

四、實證結果與分析

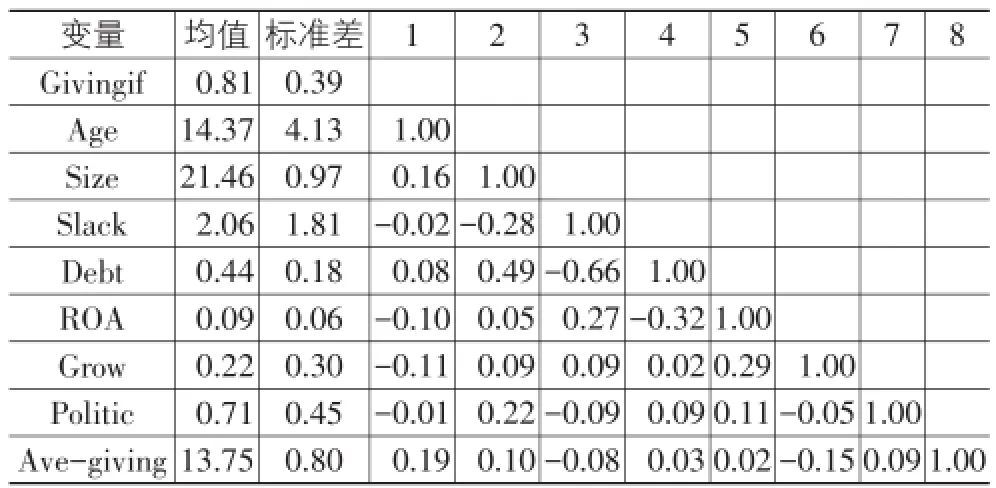

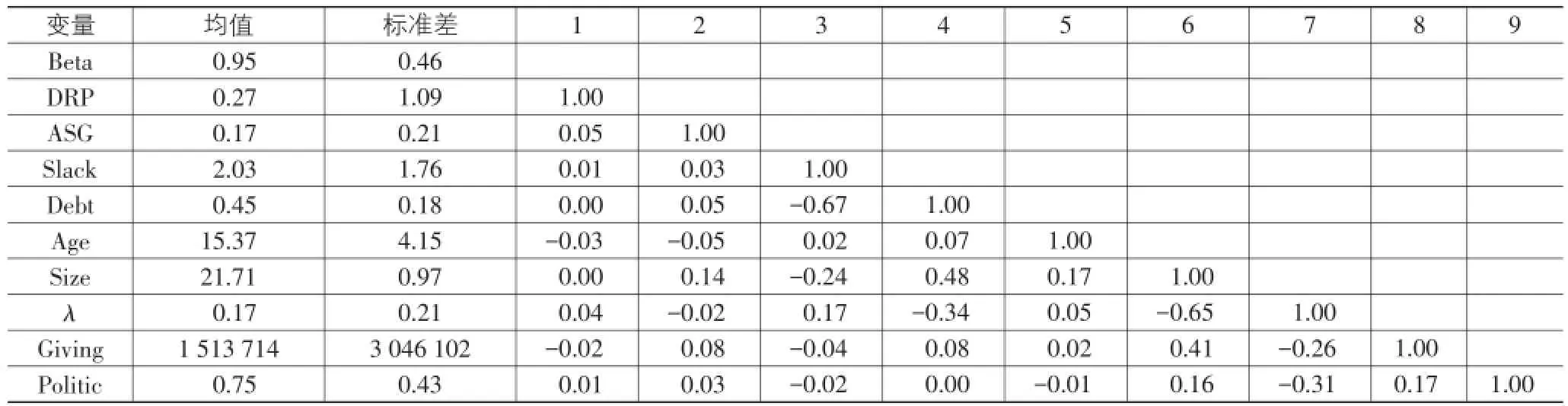

(一)描述性統計

為了消除異常值的影響,本文對有效樣本中所有的連續變量進行異常值處理,即對1%和99%分位數之外的變量觀測值進行Winsorize處理。表1和表2分別為Heckman第一階段和第二階段模型中所有變量的均值、標準差以及各變量之間的相關系數。Heckman第一階段的有效樣本有1 247個,第二階段的有效樣本有1 011個,參與慈善捐贈的比例約為81.07%,說明2007-2014年期間我國大部分的民營上市公司均參與了慈善捐贈。在第二階段的有效樣本中,慈善捐贈的最小值為950.94元,最大值為18 900 000元,平均值為1 513 714.00元,標準差為3 046 102.00,說明我國民營企業在慈善捐贈水平上存在顯著的差異。同時,Politic的平均值為0.75,說明本文研究的有效樣本中,有75%的民營企業有政治關聯性。

Heckman第一階段模型中的各變量之間的相關系數最大值為-0.66,第二階段模型中的各變量之間的相關系數最大值為-0.67,變量之間的相關系數的絕對值均低于經驗文獻的0.70的多重共線性閾值。

此外,我們對兩個階段模型中的各個變量進行了方差膨脹因子(VIF)分析。在Heckman第一階段的模型中,VIF的最大值為2.42(資產負債率),平均值為1.44;在第二階段的模型中,VIF的最大值為2.52(企業規模),平均值為1.59。所以,無論是從相關系數的結果還是方差膨脹因子分析的結果,均表明本文兩個階段模型的各個變量之間不存在嚴重的多重共線性問題。

表1 描述性統計和相關系數(Heckman第一階段)

表2 描述性統計和相關系數(Heckman第二階段)

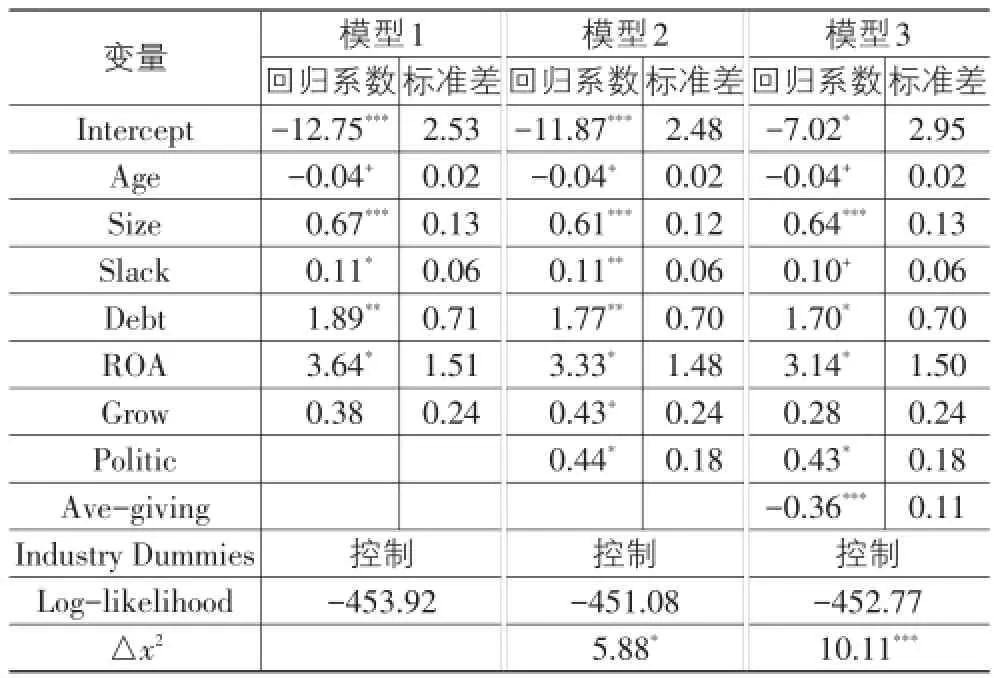

(二)Heckman第一階段模型的回歸結果與分析

表3中,我們以企業是否參與慈善捐贈作為因變量,進行Heckman第一階段的Probit回歸,并構建逆米爾斯比率。在模型1中,加入企業年齡、規模、閑置資源、資產負債率、總資產報酬率、成長性、行業虛擬變量等控制變量;在模型2中,繼續加入政治關聯性;在模型3中,繼續加入行業的平均捐贈額。比較表3中的三個模型的回歸結果,我們發現各變量在不同模型中的回歸系數符號和顯著性基本一致。

Heckman第一階段模型的回歸結果顯示,企業的規模越大、閑置資源越多、資產負債率越高、總資產報酬率越大,參與慈善捐贈的可能性越大(Size、Slack、Debt、ROA的回歸系數均顯著為正);年齡越大、所屬行業的平均捐贈額越多,參與捐贈的可能性越小(Age、Ave-giving的回歸系數均顯著為負)。這些控制變量對企業捐贈與否的影響與已有研究相符[31,35-36]。

此外,有政治關聯性的企業參與慈善捐贈的可能性更大(Politic的回歸系數均顯著為正)。其中,Politic的回歸系數顯著為正,與我們前文中的假設一致,表明有政治關聯性的民營企業更傾向于參與慈善捐贈;而Ave-giving的回歸系數顯著為負,也保證了本文可以將行業平均捐贈額作為Heckman第一階段模型的工具變量。

表3 Heckman第一階段模型的Probit回歸結果

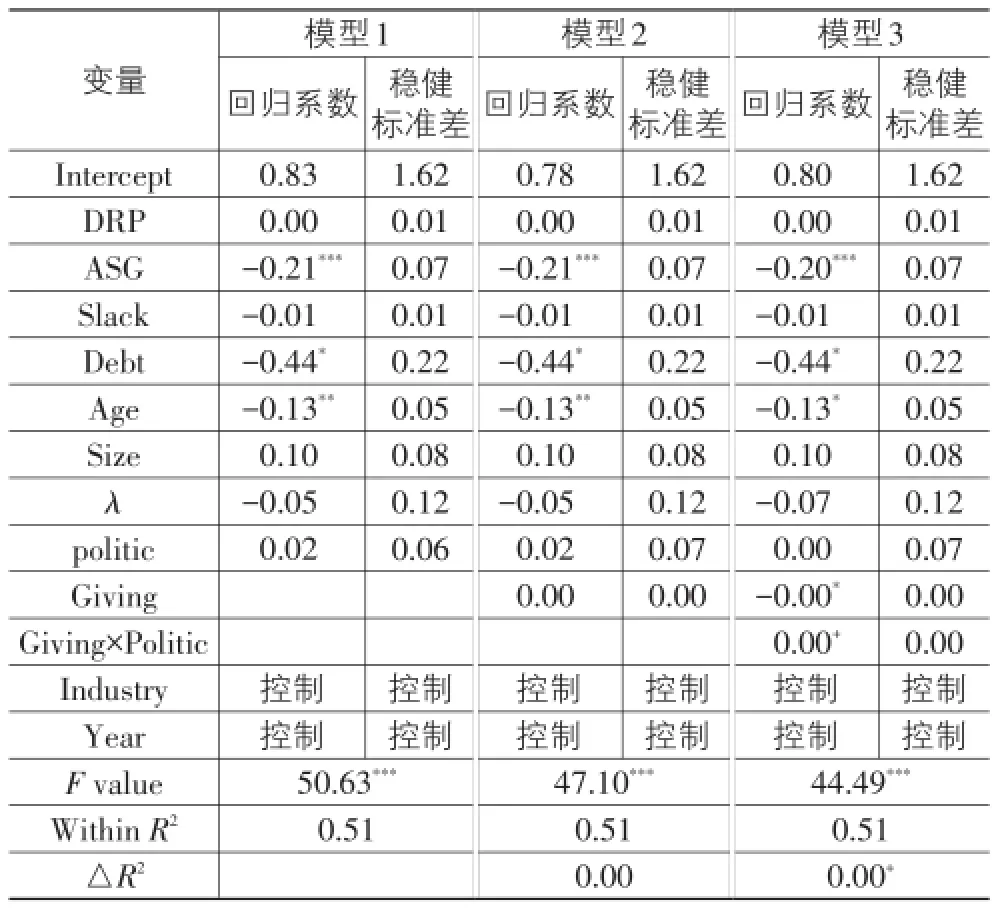

(三)Heckman第二階段模型的回歸結果與分析

在對假設1和假設2進行驗證之前,我們將表3的模型3中求出的逆米爾斯比率作為控制變量分別放入Heckman第二階段的各個模型中。回歸結果顯示,表4中三個模型的逆米爾斯比率的回歸系數均不顯著,表明本文的模型不存在樣本選擇偏誤問題。此外,我們基于Hausman檢驗來判斷是選擇固定效應模型還是隨機效應模型,檢驗結果顯示,顯著拒絕隨機效應模型,選擇固定效應模型。同時,我們對各個模型的異方差性均進行檢驗,發現各個模型均存在異方差性,所以我們選擇穩健標準差來進行處理[37]。

在表4的模型1中,我們以股票市場風險為因變量,并加入了所有的控制變量,分別為股利支付率、成長性、閑置資源、資產負債率、年齡、規模、逆米爾斯比率、政治關聯性、行業虛擬變量以及年份虛擬變量;模型2中,繼續加入自變量(Giving);模型3中,繼續加入自變量和調節變量的交互項(Giving×Politic)。

Heckman第二階段模型的回歸結果顯示,民營企業的成長性越大、資產負債率越高、年齡越大,企業在股票市場中的風險越小(ASG、Debt、Age的回歸系數均顯著為負)。企業的成長性、年齡對股票市場風險的負向影響與已有研究相符[12];資產負債率對股票市場風險的負向影響與已有研究相反[33],其原因可能在于當資本利潤率大于資本利息率時,資產負債率越高,投資者獲取的收益越大,對企業在股票市場中收益的預期值越大,進而造成股票市場風險的下降。此外,股利支付率、閑置資源、企業規模、政治關聯性等控制變量對股票市場風險的影響不顯著,其原因有待我們進一步的研究。自變量(慈善捐贈)對股票市場風險的影響不顯著,與我們的假設1不一致,其原因可能在于當企業通過慈善捐贈從政府那里獲取的政治資源所創造的價值等于或小于慈善捐贈所消耗的成本時,投資者對企業在股票市場中收益的期望值會持平或下降。因此,我們需要繼續考察在何種情境下,慈善捐贈有助于民營企業降低其股票市場風險。回歸結果顯示,政治關聯性顯著地正向調節慈善捐贈與股票市場風險之間的關系(Giving×Politic的回歸系數顯著為正),說明相較于有政治關聯性的民營企業,沒有政治關聯性的民營企業的慈善捐贈更能夠幫助它們降低股票市場風險,即假設2得到了支持。同時,Giving的回歸系數從模型2中的不顯著轉變為顯著,說明我國民營企業的慈善捐贈對股票市場風險的負向影響是有條件的。

表4 慈善捐贈、政治關聯性與股票市場風險的回歸結果

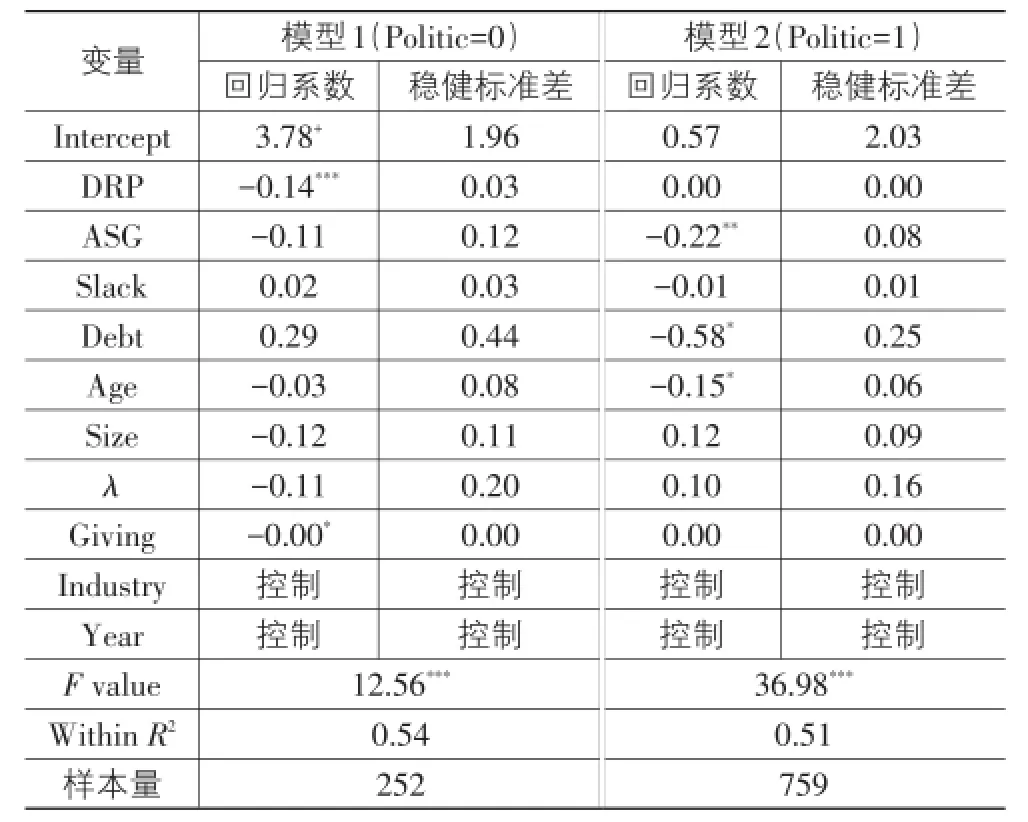

為了更加具體地考察民營企業的政治關聯性如何影響慈善捐贈與股票市場風險之間的關系。我們以政治關聯性作為分類依據,并分別對兩種不同類型的民營企業的慈善捐贈與股票市場風險進行了回歸分析,回歸結果如表5所示。表5的模型1和模型2中,我們分別驗證了沒有政治關聯性和有政治關聯性的民營企業的慈善捐贈如何影響股票市場風險。

表5 慈善捐贈與股票市場風險的回歸結果

模型1的回歸結果顯示,沒有政治關聯性的民營企業的慈善捐贈越多,企業在股票市場中的風險越低(Giving的回歸系數顯著為負);模型2的回歸結果顯示,有政治關聯性的民營企業的慈善捐贈并不能顯著地影響企業在股票市場中的風險(Giving的回歸系數不顯著)。基于上述結果,我們再一次地驗證了假設2。同時,我們認為假設1的成立是有條件的,即沒有政治關聯性的民營企業的慈善捐贈才有助于提高投資者對企業未來回報的預期值,并進而降低企業在股票市場中的風險。

五、結論與啟示

本文將慈善捐贈作為政治策略之一,分析和驗證了我國民營企業的慈善捐贈是否有助于降低股票市場風險,以及政治關聯性如何調節民營企業的慈善捐贈與股票市場風險之間的關系。采用2007-2014年中國滬深上市公司的民營企業作為研究對象,運用Heckman兩階段模型來驗證和處理樣本選擇偏誤問題,本文考察了慈善捐贈、政治關聯性以及股票市場風險三者之間的關系。本文研究發現:①相較于沒有政治關聯性的民營企業,有政治關聯性的民營企業參與慈善捐贈的可能性更大;②相較于有政治關聯性的民營企業,沒有政治關聯性的民營企業的慈善捐贈更能夠幫助它們降低股票市場風險;③民營企業的慈善捐贈有助于降低股票市場風險,但是這種積極效應的產生是有條件的。即沒有政治關聯性的民營企業的慈善捐贈有助于降低股票市場風險,而有政治關聯性的民營企業的慈善捐贈則對股票市場風險沒有顯著影響。

本文的理論價值主要包括:①現有的文獻主要聚焦于研究慈善捐贈與政府、消費者、員工等利益相關者之間的關系,而本文將慈善捐贈的積極效應擴展到投資者這一個被其他學者所忽略的利益相關者的身上,對慈善捐贈領域的研究進行了延伸和拓展;②現有的文獻更多地聚焦于企業的基本特征對其股價波動和股票風險的影響,很少從公司治理的角度出發,來考察企業的各種戰略對股票市場風險的影響,而本文將慈善捐贈作為企業的一種戰略性投資行為,研究慈善捐贈與股票市場風險之間的關系,進一步地豐富了股票市場風險領域的研究;③慈善捐贈能否有助于提高企業的收益,目前還未形成統一定論。本文考慮了中國特殊的經濟體制背景,以政治關聯性為情景因素,考察了政治關聯性如何影響民營企業的慈善捐贈與股票市場風險之間的關系。本文的研究結論對于政治關聯性程度不同的民營企業如何通過慈善捐贈來降低其股票市場風險具有一定的參考價值。

本文的實踐意義在于:①本文實證研究發現沒有政治關聯性的民營企業的慈善捐贈有助于降低股票市場風險。該研究結論有助于提高我國此類民營企業及其管理者對制定和實施慈善捐贈的積極性,并進一步地推動我國慈善捐贈事業的發展;②本文實證研究發現相較于有政治關聯性的民營企業,沒有政治關聯性的民營企業的慈善捐贈更能夠幫助它們降低股票市場風險。同時,本文還發現沒有政治關聯性的民營企業的慈善捐贈有助于降低股票市場風險,而有政治關聯性的民營企業的慈善捐贈則對股票市場風險沒有顯著影響。該研究結論有助于指導我國有政治關聯性的民營企業在制定和實施其慈善捐贈策略時,必須要在慈善捐贈的投資成本與收益之間進行有效地權衡,避免因對慈善捐贈過度投資而增加企業的風險。

注釋:

①Wind資訊金融數據庫將上市公司的屬性(即企業所有制類型)劃分為民營企業、公眾企業、中央國有企業、地方國有企業、外資企業、集體企業、其他企業。其中,民營企業是指非公有制企業,例如個體企業、私營企業等,其特點是沒有國家資本,非國家控股。

[1]Mescon T S,Tilson D J.Corporate Philanthropy:A Strate?gic Approach to the Bottom-line[J].California Management Review,1987,29(2):49-62.

[2]Hillman A J,Hitt M A.Corporate Political Strategy Formu?lation:A Model of Approach,Participation,and Strategy De?cisions[J].The Academy of Management Review,1999,24(4):825-842.

[3]Porter M E,Kramer M R.The Competitive Advantage of Cor?porate Philanthropy[J].Harvard Business Review,2002,80:56-69.

[4]鐘宏武.企業捐贈作用的綜合解析[J].中國工業經濟,2007(2):75-83.

[5]Godfrey P C.The Relationship between Corporate Philan?thropy and Shareholder Wealth:A Risk Management Per?spective[J].Academy of Management Review,2005,30(4):777-798.

[6]Khan S,Haider S,Shah S M A.The Impact of Corporate Philanthropy on Firm Reputation:A Comparative Study of GSK and Schazoo Zaka Pharmaceuticals,Peshawar[J].Jour?nal of Managerial Sciences,2011,5(2):203-212.

[7]Sen S,Bhattacharya C B.Does Doing Good Always Lead to Doing Better?Consumer Reactions to Corporate Social Re?sponsibility[J].Journal of Marketing Research,2001,38(2):225-243.

[8]馬龍龍.企業社會責任對消費者購買意愿的影響機制研究[J].管理世界,2011(5):120-126.

[9]Carol M,Sanchez.Motives for Corporate Philanthropy in EI Salvador:Altruism and Political Legitimacy[J].Journal of Business Ethics,2000,27(4):363-375.

[10]Stephen B,Andrew M.Corporate Reputation and Philan?thropy:An Empirical Analysis[J].Journal of Business Eth?ics,2005,61(1):29-44.

[11]王克穩,金占明,焦捷.戰略群組身份、企業慈善捐贈和企業績效——基于中國房地產行業的實證研究[J].南開管理評論,2014(6):53-62.

[12]張敏,黃繼承.政治關聯、多元化與企業風險——來自我國證券市場的經驗數據[J].管理世界,2009(7):156-164.

[13]Xin K,Pearce J.Guanxi:Connections as Substitutes for Formal Institutional Support[J].Academy of Management Journal,1996,39(6):1641-1658.

[14]張敏,馬黎珺,張雯.企業慈善捐贈的政企紐帶效應——基于我國上市公司的經驗證據[J].管理世界,2013(7):163-171.

[15]薛爽,肖星.捐贈:民營企業強化政治關聯性的手段?[J].財經研究,2011(11):102-112.

[16]戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種政治獻金嗎?——來自市委書記更替的證據[J].經濟研究,2014(2):74-86.

[17]余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010(3):65-77.

[18]Adhikari A,Derashid C,Zhang H.Public Policy,Political Connections,and Effective Tax Rates:Longitudinal Evi?dence from Malaysia[J].Journal of Accounting and Public Policy,2006,25(5):574-595.

[19]胡旭陽.民營企業家的政治身份與民營企業的融資便利——以浙江省民營百強企業為例[J].管理世界,2006(5):107-141.

[20]羅黨論,劉曉龍.政治關系、進入壁壘與企業績效——來自中國民營上市公司的經驗證據[J].管理世界,2009(5):97-106.

[21]田志龍,高勇強,衛武.中國企業政治策略與行為研究[J].管理世界,2003(12):98-106.

[22]衛武.中國環境下企業政治資源、政治策略和政治績效及其關系研究[J].管理世界,2006(2):95-109.

[23]衛武,李克克.基于政府角色轉換的企業政治資源、策略與績效之間的相互影響[J].管理科學學報,2009(2):134-142.

[24]梁建,陳爽英,蓋慶恩.民營企業的政治參與、治理結構與慈善捐贈[J].管理世界,2010(7):109-118.

[25]李維安,王鵬程,徐業坤.慈善捐贈、政治關聯性與債務融資——民營企業與政府的資源交換行為[J].南開管理評論,2015(1):4-14.

[26]王鵬程,李建標.誰回報了民營企業的捐贈——從融資約束看民營企業“窮濟天下”的行為[J].經濟管理,2015(2):41-52.

[27]Heckman J J.Sample Selection Bias as a Specification Er?ror[J].Econometrics,1979,47(1):153-161.

[28]潘越,戴亦一,吳超鵬,等.社會資本、政治關系與公司投資決策[J].經濟研究,2009(11):82-94.

[29]田利輝,張偉.政治關聯性影響我國上市公司長期績效的三大效應[J].經濟研究,2013(11):71-86.

[30]Chen C J P,Li Z,Su X.Rent-Seeking Incentives,Corpo?rate Political Connections,and the Control Structure of Pri?vate Firms:Chinese Evidence[J].Journal of Corporate Fi?nance,2011,17(2):229-243.

[31]Wang H,Qian C.Corporate Philanthropy and Corporate Fi?nancial Performance:The Roles of Stakeholder Response and Political Access[J].Academy of Management Journal,2011,54(6):1159-1181.

[32]Galaskiewicz J,Burt R S.Interorganization Contagion in Corporate Philanthropy[J],Administrative Science Quarter?ly,1991,36(1):88-105.

[33]吳世農,冉孟順,肖珉,等.我國上市公司系統風險與會計變量之間關系的實證研究[J].會計研究,1999(12):29-33.

[34]McAlister L,Srinivasan R,Kim M.Advertising,Research and Development,and Systematic Risk of the Firm[J]. Journal of Marketing,2007,71(1):35-48.

[35]Wang H,Choi J,Li J.Too Little or Too Much?Untangling the Relationship Between Corporate Philanthropy and Firm Financial Performance[J].Organization Science,2008,19(1):143-159.

[36]王軍,鄭玲,江若塵.民營企業慈善捐贈與財務績效的因果關系研究——基于政治關聯性與市場化程度調節效應的分析[J].山西財經大學學報,2016(11):103-114.

[37]Wooldridge J M.Econometric Analysis of Cross Section and Panel Data[M].London:The MIT Press,2001.

Philanthropy and Stock Market Risk of Private Enterprises

—The Moderating Effect of Political Connections

ZHENG Ling,JIANG Ruo-chen

(School of International Business Administration,Shanghai University of Finance and Economics,Shanghai 200439,China)

The paper,taking 319 A-share listed private companies in Shanghai and Shenzhen Stock Market as the samples,studies the re?lations among philanthropy,political connections and stock market risk of private enterprises from the perspective of the relationship be?tween government and enterprises.The study finds that:The political connections of private enterprises,compared to those without politi?cal connection,have a positive effect on the possibility of philanthropy;The philanthropy of private enterprises without political connec?tions,compared to those with political connections,can help reduce their risk in the stock market;The philanthropy of private enterprises without political connections can help reduce the stock market risk,whereas the philanthropy of private enterprises with political connec?tions have no significant impact on the stock market risk.The study not only enriches the related literature,but also can help directors and managers of private enterprises to evaluate and carry out their philanthropy.

private enterprises;philanthropy;stock market risk;political connections

F276.5

A

1007-5097(2017)05-0154-07

[責任編輯:張青]

10.3969/j.issn.1007-5097.2017.05.022

2016-03-12

國家社會科學基金項目(11BGL049);上海財經大學研究生創新基金資助項目(CXJJ-2015-345)

鄭玲(1987-),女,江西上饒人,博士研究生,研究方向:關系營銷;江若塵(1963-),女,安徽滁州人,教授,博士生導師,研究方向:關系營銷。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

華人時刊(2018年23期)2018-03-21 06:25:58

光學精密工程(2016年6期)2016-11-07 09:07:19

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15