降低企業稅負與企業發展研究

2017-04-26 03:17:12邱寧

財務與金融 2017年2期

邱寧

降低企業稅負與企業發展研究

邱寧

隨著世界經濟發展速度放緩,我國企業經濟發展形勢也變得更加的嚴峻。由于其他國家地區人工成本的降低以及其他優惠政策吸引外資,中國企業在成本方面的競爭力不斷下降。為了重振經濟發展的繁榮局面,我國政府應該充分利用稅收政策,通過降低企業賦稅,來不斷調動企業的投資積極性,擴大企業的投資意愿,減少企業成本,促進企業發展。

拉弗曲線稅收收入稅收政策降低負稅

隨著世界經濟發展速度放緩,企業經濟形勢嚴峻。我國經濟也從高速增長的局面轉變為中高速增長,許多企業尤其是實體經濟企業的中小企業經營狀況不好,利潤下降甚至發生虧損,這使得中小企業經濟不能夠健康持續發展的同時,也抑制了企業的投資積極性,降低了企業結構資源優化轉型升級的能力,并且更進一步的對全民創業活動產生了極為不利的影響。有的企業為了節省成本、降低負稅,甚至選擇了放棄在國內建立公司以及將企業轉移到其他國家。然而從稅收方面來看,企業可以通過正確理解國家出臺的各項稅收政策,合理做好稅收籌劃來節約成本;國家可以通過降低企業稅收來增強企業投資意愿,從而發展經濟。

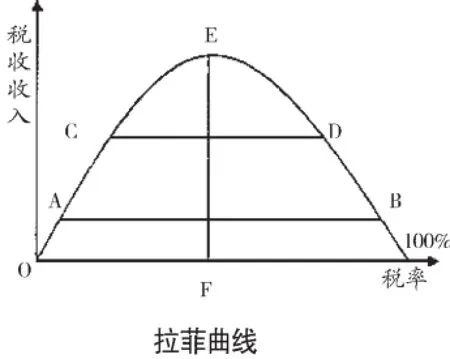

一、拉弗曲線的啟示

拉弗曲線是在經濟學當中,用來表現稅率與稅收收入之間相互關系的一條曲線。它是由美國南加利福尼亞大學商學研究院教授阿瑟·拉弗在1974年所提出的。他在同時任福特總統助理的切尼一起共進午餐時,為了說明只有通過減少稅收降低稅率才能讓美國擺脫經濟滯漲的局面,隨手在紙上畫出了一條曲線。這就是后來被人們所知道的著名的拉弗曲線。

拉弗曲線如圖所示:

假設橫軸是稅收的稅率,縱軸是稅收收入,那么則可以直接看出稅率的上升與下降會導致稅收收入在不斷的變化當中。

在原點處,當稅率為0時,沒有稅收收入,人們并不需要向政府繳納稅金,所有勞動所得都可由民眾自行支配;隨著稅率的不斷提高,稅收收入達到可衡量的最高點,居民收入的大部分都被用來繳納高額的稅收;當稅率超過圖中最高點時,稅收收入開始呈現下降趨勢,這是因為持續不斷的高稅率挫傷了人們的工作積極性;當稅率處于D點時,產生的稅收收入與稅率處在C點所產生的收入是相同的,這是因為人們的生產積極性不斷下降,導致經濟生產力的水平也在下降,反而無法獲得較高的稅收收入;當稅率為百分之百時,稅收收入為0,這是因為人們賺到的財富都被國家征稅,使得他們無法滿足基本生活,民眾工作沒有任何意義之后就會停止工作,從而使的稅收收入為0。

從拉弗曲線后半段的示意圖中可以看出,盡管稅率在不斷的上升,但是稅收收入卻開始下降了,這直接表明了要想稅收收入增長,就必須在一定程度上降低稅率,只有稅率得到降低,才能夠使得稅收收入得到增長。拉弗曲線理論告訴我們,較高的稅率會導致人們的勞動積極性降低,同時減少了稅收收入,也使得人們減少了勞動和資本的供給,抑制了經濟發展;因此稅收政策的調節作用是非常重要的,通過減稅可以讓愿意投資的人資本獲得較高的收益從而鼓勵人們去投資,促使人們有足夠的動力創業。

二、降低企業稅收是“供給側”改革中的任務之一

稅收是國家通過經濟杠桿,來優化產業結構和合理布局生產力取得財富的重要工具,是國家調節資源分配和再分配的重要手段。經濟發展良好的重要標志是總供給和總需求的平衡,稅收具有調節經濟總量、保持經濟穩定發展的重要作用。供給不足會導致經濟發展低迷,應該采取降低企業稅收、增加稅收優惠的政策,擴大社會的供給和需求量,從而促進經濟發展。

在已經召開的中央經濟工作會議中,部署2017年經濟工作時,國家再度強調“減稅降費”,即在降低成本方面要針對減稅、降費、降低要素成本上加大工作力度,并且需要大力發展實體經濟。實體經濟是指人通過使用工具創造出產品和服務的經濟,包括物質方面的需求,也包括為了滿足精神需求而創造出的產品和服務。歷史證明,實體經濟始終是人類社會賴以生存和發展的基礎。對于是否應該高度重視實體經濟,國家的態度是明確的。從過去到現在,在我國經濟發展的歷程當中,實體經濟一直都是最重要的部分,甚至可以說我國就是靠著實體經濟的發展而起家的。隨著國際經濟形勢的嚴峻,中國如果想要在世界市場當中分一杯羹,增強國際競爭力,那么就應該更加堅定不移的以實體經濟為基礎,依靠實體經濟走向未來。我國現在依然處于并將長期處于社會主義初級階段,無論何時,都應該把實體經濟作為推動我國經濟發展、在日漸激烈的國際經濟競爭中贏得主動的根基。我國政府也認識到了降低企業成本迫在眉睫的嚴重性,在中央經濟工作會議提出了把振興實體經濟作為供給側結構性改革的主要任務的觀點,明確要求降低企業成本,減少審批環節。而作為振興實體經濟的重要手段,合理有效的調節企業稅率對降低企業成本來說是十分重要的途徑。

央行調查統計司司長盛松成曾經提到過,“切實提高企業投資回報率,從根本上促進企業投資意愿回升、帶動經濟增長,需要切實降低企業經營成本”。當企業的稅負負擔高于企業從銀行貸款而需要支付的貸款利息時,調整銀行利率降低貸款利息并不能很好的調動企業的積極性。在這種情況下,降低稅率能夠更好的為企業減少成本,提高利潤。央行政策顧問、清華大學白重恩教授也同意降稅刺激經濟效果好于降息的觀點。現在所有熱錢都去搞投資搞金融,實體經濟的利潤遠遠小于玩錢的利潤。降低負稅是直接降在實體經濟的成本上,提升了利潤空間的同時還降低了成本,所以會促進實體經濟發展。

三、合理調節稅收政策,靈活改變稅種稅率

2016年12月26日,在北京發布的《中國工業發展報告2016》中指出:“中國的制造業的成本競爭優勢正在縮小,建議降低企業稅收成本,賦予地方政府收稅調整權,增強經濟調控力”。這份報告認為,在2008年金融危機以后,以美國為首的發達國家,正在走再工業化道路,其工業投資正在向本國回流,而以越南印度為代表的后期國家正在吸引跨國公司將其制造基地遷出中國,中國制造業正在面臨兩面夾擊,盡管中國工業存在規模龐大體系完整等優勢,但與發達國家相比,中國制造業的成本競爭優勢正在喪失。據德勤會計師事務所資料顯示,2016中國企業所得稅稅率為百分之25%,相比之下日本23.9%,韓國22%,泰國20%,越南20%,新加坡17%,(香港地區為16.5%,臺灣地區為17%)。很多內地企業都轉移到東南亞國家是因為他們的勞動力成本較低,同時稅負也較低。

從以上資料可以看出,如不采取有力措施,從長期看將會對中國企業提高國際競爭力和中國產業轉型升級帶來不利的影響。為此報告建議中央政府賦予地方政府稅收調整權,在企業收入下降時,允許地方政府結合企業實際情況,在不違背國家大環境政策的前提下,適當調整增值稅、企業所得稅等稅種的增收比例和適用稅率,以支持企業轉型升級,技術創新和持續健康發展。

增值稅從2012年在上海的交通運輸業和部分現代服務業開始試點營業稅改增值稅,到2016年5月1日,在金融業等四大行業全面推開,逐步實現了對所有貨物、服務和生產流通和消費環節的全覆蓋,全年減稅額5000億元以上。目前現行的增值稅稅率有17%、13%、11%和6%四個檔。增值稅稅率檔次過多帶來類似業務適用政策不一問題,這不利于公平競爭,不利于充分發揮增值稅的調節分配作用。應科學設計、減少增值稅分檔及降低稅率,根據企業的實際經營情況,增值稅稅率設定12%的基本稅率和5%的低稅率兩檔;或者把增值稅最高一檔的17%降至12%。

而對于企業所得稅來說,2007年3月,全國人大通過《中華人民共和國企業所得稅法》,同年十一月國務院通過《中華人民共和國企業所得稅法實施條例》規定,自2008年開始,內外資企業所得稅合并,原來按照25%繳納企業所得稅的小型微利企業,統一降低稅率至20%,按照20%的稅率征收企業所得稅;對于擁有國家重點扶持資格的高新技術企業,則按照15%的稅率征收,減少了10%的稅率。從這一政策當中可以看出我國政府減少企業稅負成本,并且鼓勵支持高新技術企業發展的決心。可以把企業所得稅基本稅率從25%降低到22%,以提高企業收益水平和提高企業競爭力。

盡管近幾年企業所得稅和增值稅稅額得到了降低和改善,但是在當前經濟下行壓力較大、財政收支矛盾凸顯的新形勢下,稅收應該依然著力于推進稅收改革降低稅負,促進企業發展,形成經濟促進稅收、稅收服務經濟的良性互動。

[1]中國工業發展報告.2016

[2]人民日報.中國經濟允許企業家講問題.2016.12.22

[3]林雙林.人民網.財經報道.降低企業所得稅是減輕企業負擔的最有效途徑

[4]第一財經日報.增值稅率簡化提上日程,學者建議基本稅率9%或10%

Reduce Corporate Tax Burden,Promote Enterprise Development

QIU Ning

Financial Department,China Ruilin Engineering Technology Co.,Ltd,Nanchang 330031

With the slowdown in the development of the world economy,the economic development of China's enterprises has become even more severe.As the lower labor cost in other countries and other preferential policies attract more foreign investment,the cost competitiveness of Chinese enterprises is declining.In order to revive the prosperity of economic development,Chinese government should make full use of tax policy,reduce corporate tax,constantly mobilize the investment enthusiasm of enterprises,expand their investment will and reduce business costs to promote enterprise development.

Laffer Curve,Tax Revenue,Tax Policy,Lower Tax

F810

A

邱寧,男,中國瑞林工程技術有限公司財務部高級會計師;研究方向:財務、稅收;江西南昌,330031

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

電影(2018年12期)2018-12-23 02:18:48

華人時刊(2018年23期)2018-03-21 06:26:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48