2016上半年戰略性新興產業上市公司發展報告

2017-04-26 03:36:18

財經界·下旬刊 2017年2期

截止2016年2季度末,A股上市公司中共有1044家戰略性新興產業企業,占上市公司總體的35.4%。戰略性新興產業上市公司在主板、創業板、中小板分別有468家、372家以及306家,占比分別達到了27.6%、69.4%以及38.3%。2016年上半年,戰略性新興產業上市公司維持了快速發展態勢,增速明顯快于上市公司總體,且重點領域繼續維持較高增長,有效支撐經濟社會發展。

一、戰略性新興產業上市公司保持良好發展態勢

(一)戰略性新興產業上市公司業績穩步攀升

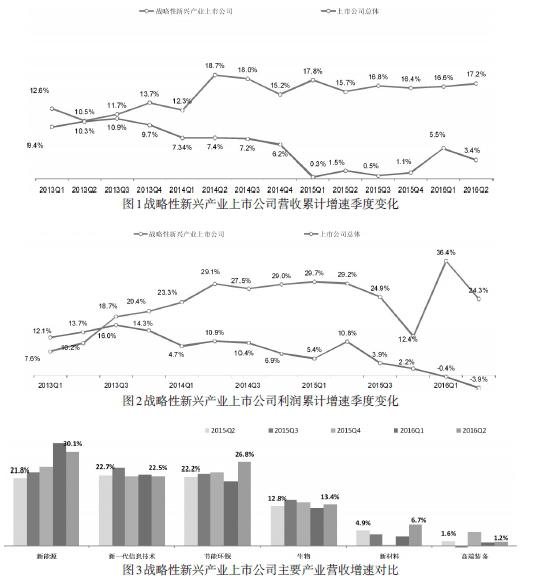

2016年上半年,面對復雜的國內外經濟環境和不斷加大的下行壓力,戰略性新興產業持續發揮引領增長作用,戰略性新興產業上市公司經營業績在一季度基礎上繼續穩步攀升。上半年,上市公司整體營收增速為3.4%,同比上升1.9個百分點。同期,戰略性新興產業上市公司實現營收13135.9億元,同比增長17.2%,高于上市公司整體13.8個百分點,成為經濟新動能的重要組成部分(見圖1)。二季度,戰略性新興產業上市公司實現利潤總額1390.7億元,增速達24.3%,增速維持在過去12個季度以來的平均水平,同期上市公司整體盈利狀況繼續下滑,下滑速度達到3.9%(見圖2)。戰略性新興產業良好的利潤收益為其后續持續發展提供了保障。

(二)部分重點產業迎來爆發式增長

二季度,部分重點產業業績表現良好,帶動戰略性新興產業上市公司整體業績增長。一是新能源、節能環保以及新一代信息技術業績增長依然穩居前三位。其中,太陽能產業由于短期政策的影響營收大幅增長,帶動新能源產業繼續位居七大產業之首,二季度營收增長30.1%,高于去年同期8.3個百分點;節能環保位列第二,產業整體增幅達26.8%,較去年同期提升4.6個百分點;新一代信息技術上市公司業績小幅上漲,繼續成為張璐惡性新興產業發展的主動力,二季度營收增長22.5%,與去年同期基本持平。二是生物產業業績維持平穩增長,二季度生物產業上市公司營收增長13.4%,較去年同期提升0.6個百分點。三是新材料產業業績增速有所回升,達到一年來的最高值。本季度新材料營收增長6.7%,較去年同期增長1.8個百分點。四是高端裝備制造業再次墊底。二季度,高端裝備制造業上市公司業績同比增長1.2%,低于去年同期0.4個百分點(見圖3)。

在全部戰略性新興產業上市公司中,有302家公司表現突出,實現營收增速超過20%,利潤增速超過15%,成為引領戰略性新興產業上市公司整體增長的“排頭兵”。這些高增長企業集中在生物醫藥、智慧、信息安全等領域。其中,生物醫藥領域有47家高增長企業,占生物醫藥企業比重達23%,如紫鑫藥業營收增速超過50%,利潤增長超過100%,表明提供高附加值的醫療服務、生產創新藥的企業在經濟不景氣下情況下仍舊可以保持高速穩定成長。信息技術領域高增長企業約有148家,占信息技術企業比重達33%,主要集中在智慧、信息安全相關領域。隨著移動互聯網、物聯網、智能系統集成技術不斷成熟并逐漸向交通、市政、家居、農業等多領域融合滲透,智慧產業迎來了高速增長,相關企業業績表現亮眼,如賽為智能營收、利潤增速分別為38%和162%。另一方面,"互聯網+"、"中國制造2025"等重大戰略實施促進智能制造、智能控制終端大規模發展,從而帶動工業控制網絡安全、數字信息安全領域的配套需求急劇擴大,如同有科技利潤增速超過100%,營收增速超過50%。

(三)東部地區戰略性新興產業發展一枝獨秀

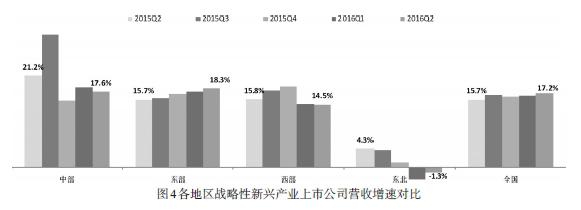

二季度,僅東部地區業績增速仍舊繼續上升,其余三大區營收增速均出現不同程度下滑。東部地區增速連續五個季度保持上揚,本期業績增幅達18.3%,高于去年同期2.6個百分點。江蘇省憑借31.5%的營收增幅位列第一,山東、浙江和上海營收增速均超過20%。中部地區下滑至第二位,二季度營收增速為17.6%。安徽和湖北依舊是中部地區增長最快的兩個省份,本期山西省受新能源和高端裝備制造業績大幅下跌影響,營收增速出現負增長。西部地區位列第三位,二季度營收增速為14.5%,低于去年同期1.3個百分點。主要原因在于新能源和新一代信息技術下滑明顯,高端裝備制造業營收較去年同期有所降低。東北地區繼續墊底,二季度營收增速為-1.3%,負增長態勢已持續兩期(見圖4)。從其具體省份來看,遼寧省以12.1%的增速成為東三省中唯一的穩定增長省份(見圖5)。

各重點領域發展情況受其所處地域宏觀經濟環境影響較大。以生物行業為例,由于東北地區經濟整體低迷,上半年東北生物產業出現負營收增速,增速遠低于行業整體水平,且一二季度營收均低于去年同期。

二、戰略性新興產業上市公司發展特征

(一)上市公司股市直接融資運行平穩

二季度,共有8家戰略性新興產業企業在A股IPO上市,首發募資總額達到了28.2億元,占同期A股首發募資總額的16.5%,募資總額較一季度增長6.5億元。二季度共有65家戰略性新興產業企業實施增發募資,募資總額達到1184.7億元,是去年同期募資額的2.6倍,股市直接融資正在平穩運行中(見圖6)。其中,新一代信息技術領域共有29家企業增發募資,募資總額為624億元,占二季度戰略性新興產業上市公司增發募資總額的52.7%(見圖7)。

(二)上市公司并購重組步伐繼續放緩

二季度,戰略性新興產業上市公司完成重組數達24家,遠高于去年同期16家的水平,占完成重組的上市公司總數40.7%,但數量環比小幅回落(見圖8)。實現橫向整合,擴大企業規模及盈利能力仍是戰略性新興產業上市公司實施重組的主要目的。

分領域來看,二季度新一代信息技術是重組活動最為活躍的領域,本期共有9家企業完成重組。例如,光環新網通過發行股份及支付現金的方式,收購中金云網100%股權和無雙科技100%股權,總交易金額約為29億元。通過此次收購,極大拓寬光環新網的業務面,改變以單一IDC為主營業務的經營模式,光環新網有望成為綜合數據中心(光環)、云計算(中金云網)、大數據運營(無雙科技)的一體化服務商,是向互聯網金融、云計算、大數據分析進軍的重要里程碑。此外,新材料領域的中材科技通過發行股份收購泰山玻纖100%股權,交易金額為38.5億元,此次收購使中材科技成為中材集團旗下在玻纖及復合材料領域上下游一體化產業集群的唯一上市平臺,充分利用泰山玻纖作為世界玻纖行業五強企業的優勢,實現玻纖及復合材料領域產業鏈及價值鏈的整合,進一步打造玻纖復合材料全球知名品牌。

(三)企業規模穩步擴張,投資熱度繼續下降

二季度,戰略性新興產業上市公司規模持續增長,資產規模達7.7萬億元,較去年同期增長22.6%(見圖9)。與此同時,戰略性新興產業上市公司資產負債率為52.2%,與一季度基本持平,企業良好的經營狀況帶來了規模穩步擴張。

二季度末,戰略性新興產業上市公司固定資產凈值為19191.6億元,同比增長16.2%,受經濟整體形勢不佳影響,固定資產凈值增速已經連續5個季度保持下滑趨勢(見圖10)。但戰略性新興產業上市公司固定資產凈值增速仍高于上市公司總體7.8個百分點,投資擴張速度大幅高于上市公司總體。

(來源:國家信息中心官網)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新一代信息技術(2021年17期)2021-11-13 08:40:20

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年24期)2021-03-08 09:30:14

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10