稅收助力小微企業(yè)發(fā)展現(xiàn)狀及存在問題的調(diào)查研究

2017-05-02 00:44:09張敏郝鵬慧趙彩雯

山西農(nóng)經(jīng) 2017年4期

關(guān)鍵詞:企業(yè)

□張敏 郝鵬慧 趙彩雯

(大連職業(yè)技術(shù)學(xué)院遼寧大連116035)

稅收助力小微企業(yè)發(fā)展現(xiàn)狀及存在問題的調(diào)查研究

□張敏 郝鵬慧 趙彩雯

(大連職業(yè)技術(shù)學(xué)院遼寧大連116035)

小微企業(yè),顧名思義是指小型微利企業(yè)。小微企業(yè)對(duì)我國(guó)經(jīng)濟(jì)的發(fā)展意義重大,是我國(guó)經(jīng)濟(jì)增長(zhǎng)、促進(jìn)就業(yè)、加速發(fā)展等諸多方面不可或缺的一部分。為了改善小微型企業(yè)的經(jīng)營(yíng)環(huán)境,讓小微企業(yè)在國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展中起到更重要的作用,國(guó)家本著“稅收助力中小企業(yè)發(fā)展”的指導(dǎo)思想,頒布了一系列小微企業(yè)稅收減免優(yōu)惠政策。但是我們也應(yīng)該看到,這些稅收政策在給小微企業(yè)提供相對(duì)于一般企業(yè)更多的稅收優(yōu)惠的同時(shí),也存在“一刀切”等問題,缺乏政策的“精準(zhǔn)”性。

稅收;小微企業(yè)

1 小微企業(yè)的界定

《中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》(工信部聯(lián)企業(yè)【2011】300號(hào))明確,工業(yè)企業(yè)從業(yè)人員300人及以下,且營(yíng)業(yè)收入2 000萬元及以下的為小型企業(yè),其中從業(yè)人員20人以下或營(yíng)業(yè)收入300萬元以下的為微型企業(yè);零售業(yè)從業(yè)人員50人及以下,且營(yíng)業(yè)收入500萬元及以下的為小型企業(yè),其中從業(yè)人員10人以下或營(yíng)業(yè)收入100萬元以下的為微型企業(yè)。

稅收層面對(duì)小微企業(yè)的界定與其他部門略有不同,甚至不同稅種對(duì)小微企業(yè)的界定均不同。

1.1 增值稅法對(duì)小微企業(yè)的界定

為支持小微企業(yè)發(fā)展,國(guó)務(wù)院常務(wù)會(huì)議決定,從2013年8 月1日起,對(duì)符合條件的小微企業(yè)暫免征增值稅(2016年5月1日前,符合條件企業(yè)免征營(yíng)業(yè)稅)。

按現(xiàn)行政策規(guī)定,增值稅法所稱小微企業(yè),指的是月銷售額不超過3萬元(含3萬元),以1個(gè)季度為納稅期限的增值稅小規(guī)模納稅人,季度銷售額不超過9萬元(含9萬元)的小規(guī)模納稅人。符合條件的個(gè)體工商戶、其他個(gè)人、企業(yè)和非企業(yè)性單位,也屬于增值稅法的小微企業(yè)范疇。

1.2 企業(yè)所得稅法對(duì)小微企業(yè)的界定

企業(yè)所得稅法中所稱小微企業(yè),是指符合企業(yè)所得稅法及其實(shí)施條例規(guī)定的小型微利企業(yè)。小型微利企業(yè)的特點(diǎn)主要體現(xiàn)在“小型”和“微利”上。

財(cái)稅〔2015〕34號(hào)文件規(guī)定,小微企業(yè)除了要求從事國(guó)家非限制和禁止的行業(yè)以外,還包括三個(gè)標(biāo)準(zhǔn):一是資產(chǎn)總額,工業(yè)企業(yè)資產(chǎn)總額不超過3 000萬元,其他企業(yè)的資產(chǎn)總額不超過1 000萬元;二是從業(yè)人數(shù),工業(yè)企業(yè)從業(yè)人數(shù)不超過100人,其他企業(yè)從業(yè)人數(shù)不超過80人;三是稅收指標(biāo),年度應(yīng)納稅所得額不超過30萬元。

符合條件的小微企業(yè),無論采取查賬征收還是定額征收方式,均可享受所得稅稅收優(yōu)惠:所得減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

2 我國(guó)現(xiàn)行小微企業(yè)稅收優(yōu)惠政策及效果調(diào)查

目前,我國(guó)小微企業(yè)享受的稅收優(yōu)惠主要體現(xiàn)在“營(yíng)改增”給小微企業(yè)帶來的紅利;小微企業(yè)增值稅免稅政策;符合條件小微企業(yè)所得稅減半征收政策,以及印花稅免稅政策等。

2.1 “營(yíng)改增”給企業(yè)帶來的紅利

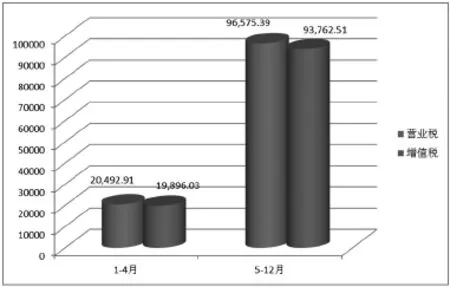

我國(guó)自2016年5月1日全面鋪開“營(yíng)改增”后,小微企業(yè)切切實(shí)實(shí)享受到了稅收政策給企業(yè)帶來的紅利。例如,TS建筑公司是增值稅小規(guī)模納稅人,2016年度相關(guān)資料如下:

2.1.1 全年企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入(含稅價(jià))3 902 176.62元(其中:1~4月份收入683 097元;5~12月份收入3 219 079.62元);

2.1.2 全年成本為2 957 608.63元(其中:1~4月份工程成本512 610.98元,項(xiàng)目毛利率為24.96%;5-12月份工程成本2 444 997.65元,項(xiàng)目毛利率為21.25%)。

表1 TS建筑公司應(yīng)納流轉(zhuǎn)稅情況比較表

建筑企業(yè)是最后一批納入“營(yíng)改增”范圍的行業(yè),2016年1~4月份應(yīng)該繳納營(yíng)業(yè)稅,5月份之后的營(yíng)業(yè)收入應(yīng)該按3%的征收率計(jì)算繳納增值稅。企業(yè)應(yīng)納流轉(zhuǎn)稅情況比較見表1,稅收負(fù)擔(dān)比較見圖1:

圖1 TS公司稅收負(fù)擔(dān)比較圖

上述資料可見,“營(yíng)改增”后,小微企業(yè)稅收負(fù)擔(dān)降低了。減低的比重,實(shí)際就是營(yíng)業(yè)稅和增值稅計(jì)稅基礎(chǔ)不同帶來的:

原營(yíng)業(yè)稅應(yīng)納稅額=含稅營(yíng)業(yè)收入*3%(以建筑業(yè)為例,稅率3%)

現(xiàn)增值稅應(yīng)納稅額

后者較前者減少2.913%,即表1中所示降低率0.029 13。

上述分析沒有考慮流轉(zhuǎn)環(huán)節(jié)的附征稅費(fèi),如果考慮流轉(zhuǎn)環(huán)節(jié)附征的稅費(fèi),“營(yíng)改增”后小微企業(yè)的受益金額會(huì)更多,但稅負(fù)降低比重通常保持不變。

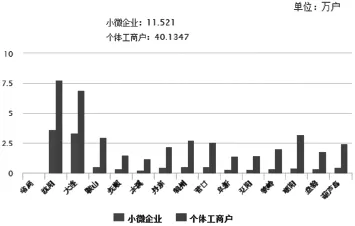

圖2 2016年遼寧省新設(shè)小微企業(yè)地區(qū)分布情況

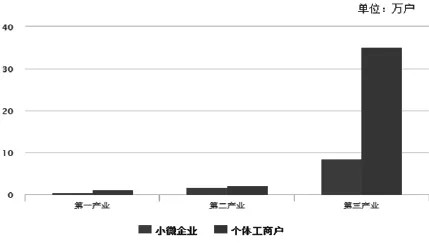

圖3 2016年遼寧省新設(shè)小微企業(yè)產(chǎn)業(yè)分布情況

2.2 小微企業(yè)享受的減免稅優(yōu)惠政策

月營(yíng)業(yè)額不超過3萬元(季度營(yíng)業(yè)額不超過9萬元)的小規(guī)模納稅人,享受小微企業(yè)增值稅暫時(shí)免征的優(yōu)惠政策;符合條件的小微企業(yè),年度應(yīng)納稅所得額不超過30萬元的,現(xiàn)行政策允許按照所得額的50%確認(rèn)應(yīng)納稅所得額,適用20%稅率計(jì)算繳納企業(yè)所得稅。

表2 2016年度部分小微企業(yè)享受流轉(zhuǎn)稅減免情況一覽表

據(jù)統(tǒng)計(jì),遼寧省2016年度新設(shè)小微企業(yè)1近51.66萬戶,其中個(gè)體工商戶40.13萬余戶,其中43.86萬余戶分布于第三產(chǎn)業(yè)。具體見圖2、圖3。

我們通過某財(cái)務(wù)公司隨機(jī)調(diào)查了大連市內(nèi)的12家小微企業(yè)2016年度增值稅(部分企業(yè)1~4月份繳納營(yíng)業(yè)稅)和企業(yè)所得稅的減免情況,其中僅1家企業(yè)未享受增值稅免稅政策和企業(yè)所得稅減半確認(rèn)應(yīng)納稅所得額的稅收優(yōu)惠,其他企業(yè)全部享受到稅收優(yōu)惠。抽樣調(diào)查小微企業(yè)2016年度享受流轉(zhuǎn)稅減免情況見表2。

上表可見,調(diào)查的12家企業(yè)全年?duì)I業(yè)額合計(jì)7 018 345.45元,上交流轉(zhuǎn)稅合計(jì)114 255.42元,企業(yè)所得稅58 761.46元,享受國(guó)家給與的減免稅優(yōu)惠金額108 011.51元(如果考慮流轉(zhuǎn)稅附征稅費(fèi),此優(yōu)惠金額合計(jì)為118 512.96元)。

其中,絕大部分小微企業(yè)的年?duì)I業(yè)額在20~36萬元之間,而營(yíng)業(yè)額在這一范圍內(nèi)的企業(yè),幾乎無一例外的全額享受增值稅免稅政策。這其中有巧合的成分,也有企業(yè)人為操縱收入的可能。為了少交稅甚至不交稅,一些企業(yè)把本月應(yīng)該確認(rèn)的收入人為的轉(zhuǎn)移到下個(gè)月再入賬,甚至少計(jì)、不計(jì)收入。

上述12家調(diào)查對(duì)象中,個(gè)體工商戶僅4家。如果按照?qǐng)D2、圖3統(tǒng)計(jì)數(shù)字分析,個(gè)體工商戶在小微企業(yè)中占比應(yīng)該近80%。在個(gè)體工商戶中,人為操縱收入現(xiàn)象總體比企業(yè)更嚴(yán)重。

從另一方面我們也看到,盡管上表中幾乎每個(gè)企業(yè)均有企業(yè)所得稅的應(yīng)納稅額,但進(jìn)一步分析我們發(fā)現(xiàn),部分企業(yè)的應(yīng)稅所得率非常低,例如,JJL的應(yīng)稅所得率僅為4%,YST更是低至3.6%。這明顯暴露出企業(yè)虛列成本費(fèi)用。

2.3 小微企業(yè)印花稅優(yōu)惠政策

自2011年11月1日至2017年12月31日,金融機(jī)構(gòu)與小微企業(yè)2簽訂的借款合同,免征印花稅。

3 稅收助力小微企業(yè)發(fā)展的政策建議

營(yíng)改增后,無論是否小微企業(yè),大多數(shù)企業(yè)的稅收負(fù)擔(dān)降低了,但不排除個(gè)別企業(yè),在某一時(shí)間段內(nèi)稅收負(fù)擔(dān)可能有提高。企業(yè)要注意挖掘自身潛力,研究稅收政策,合理利用政策設(shè)計(jì)降低企業(yè)稅收負(fù)擔(dān)。另一方面,目前面向小微企業(yè)的稅收優(yōu)惠政策,“照顧”成分居多,扶持的“精準(zhǔn)”不夠。

3.1 統(tǒng)一“小微企業(yè)”的界定標(biāo)準(zhǔn)

目前對(duì)“小微企業(yè)”常見的界定標(biāo)準(zhǔn)有三種:一是增值稅角度,二是企業(yè)所得稅度,三是《中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》。這三種角度分別對(duì)“小微企業(yè)”做出了定義且定義大不相同,這樣容易使納稅人對(duì)稅收政策產(chǎn)生誤解,不僅影響了稅法的規(guī)范性,而且增加政策實(shí)際執(zhí)行的難度。

3.2 稅收“照顧性”政策應(yīng)強(qiáng)調(diào)“精準(zhǔn)”

首先,小微企業(yè)稅收優(yōu)惠覆蓋面和優(yōu)惠力度在逐步擴(kuò)大,但對(duì)絕大多數(shù)小微企業(yè)來說,一年享受的稅收優(yōu)惠總額不足萬元,對(duì)于資金薄弱的小企業(yè)“杯水車薪”難以解決實(shí)質(zhì)問題;其次,目前的稅收優(yōu)惠政策中僅簡(jiǎn)單的以銷售額或利潤(rùn)額標(biāo)準(zhǔn)來確定減免稅對(duì)象,未考慮行業(yè)差異,對(duì)于金融、建筑業(yè)、高新技術(shù)產(chǎn)業(yè)來說,“月銷售額不超過3萬元”的免稅標(biāo)準(zhǔn)過低,這些行業(yè)的小微企業(yè)根本無法享受稅收優(yōu)惠政策。

小微企業(yè)能集合推進(jìn)我國(guó)經(jīng)濟(jì)發(fā)展,使我國(guó)虛擬經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)更加匹配,吸納大量的就業(yè)人口,同時(shí)也是企業(yè)家創(chuàng)業(yè)成長(zhǎng)的主要平臺(tái)和科技創(chuàng)新的重要力量。稅收助力小微企業(yè)發(fā)展,不僅因?yàn)樾∥⑵髽I(yè)是市場(chǎng)經(jīng)濟(jì)的有效補(bǔ)充而扶持,也要考慮與國(guó)家產(chǎn)業(yè)政策相協(xié)調(diào),未能對(duì)朝陽產(chǎn)業(yè)、國(guó)家政策扶持的產(chǎn)業(yè)給與更精準(zhǔn)的扶持。

3.3 科學(xué)制定小微企業(yè)稅收優(yōu)惠的享受條件,杜絕財(cái)務(wù)舞弊

現(xiàn)行政策把營(yíng)業(yè)額,或是利潤(rùn)額作為小微企業(yè)是否能夠享受優(yōu)惠政策的唯一依據(jù),很容易造成企業(yè)人為操縱利潤(rùn),財(cái)務(wù)舞弊行為。建議在稅收法律層面科學(xué)制定小微企業(yè)稅收優(yōu)惠的享受條件,杜絕財(cái)務(wù)舞弊行為。

3.4 增加對(duì)小微企業(yè)生產(chǎn)經(jīng)營(yíng)者個(gè)人所得稅方面的稅收優(yōu)惠,實(shí)現(xiàn)稅負(fù)公平

目前,我國(guó)稅收實(shí)務(wù)中所稱“小微企業(yè)”,包含符合條件的企業(yè)和個(gè)體工商戶。然而,所得稅的優(yōu)惠政策卻僅指企業(yè)所得稅優(yōu)惠,個(gè)體工商戶屬于小微企業(yè)范疇,其生產(chǎn)經(jīng)營(yíng)所得卻需要全額計(jì)算繳納個(gè)體工商戶生產(chǎn)經(jīng)營(yíng)所得個(gè)人所得稅。

建議對(duì)個(gè)人獨(dú)資、合伙企業(yè)性質(zhì)的小微企業(yè)和個(gè)體工商戶生產(chǎn)經(jīng)營(yíng)所得的個(gè)人所得稅出臺(tái)相應(yīng)的稅收優(yōu)惠政策,使其能夠和其他小微企業(yè)一樣享受所得稅方面的稅收優(yōu)惠待遇,實(shí)現(xiàn)不同類型小微企業(yè)的稅負(fù)公平,促進(jìn)小微企業(yè)發(fā)展的政策目標(biāo)。

注釋:

1.此處“小微企業(yè)”,系按《中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》劃分確定。此處小微企業(yè),包含個(gè)體工商戶。

2.按照《中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》劃分。

1004-7026(2017)04-0037-03

F810.422

A

10.16675/j.cnki.cn14-1065/f.2017.04.026

張敏(1970.12-),大連職業(yè)技術(shù)學(xué)院教授,會(huì)計(jì)師。主要從事稅收理論與實(shí)務(wù)研究。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26