金價中長期或繼續下行

2017-05-03 06:05:04趙曈編輯張美思

中國外匯 2017年6期

文/趙曈 編輯/張美思

金價中長期或繼續下行

文/趙曈 編輯/張美思

當前黃金市場面臨的主要背景是,美聯儲逐步加息、美元市場利率提升、美元指數很可能大幅上行。黃金的投資需求或被抑制。

進入2017年,黃金價格先是延續去年12月中旬開始的反彈格局,在2月底一度上行至200日均線上方1263.94美元/盎司的階段性高點,漲幅達12.56%;此后,則急轉直下,近期仍呈下跌態勢。那么,近期金價波動的原因是什么?其后市走勢如何?

筆者認為,黃金作為同時具有貨幣與商品二元屬性的特殊交易標的,其價格受到的影響因素總體來說有如下幾個方面:供需關系、利率走勢、作為大宗商品計價貨幣的美元指數走勢,以及各類風險事件引發的市場避險情緒(見附表)。綜合當前這些因素的發展態勢來看,雖然金價在年內存在由各種風險事件帶來的階段性機會,但在美聯儲升息將導致美國市場利率大幅走高、美元指數逐步反彈,以及黃金投資增長不太可能持續的大背景下,金價中長期或面臨繼續下行的壓力。

投資需求增長難以再現

從黃金的供給端來看,自2014年起,黃金供給缺口一直是負數,即市場嚴重供大于求。2016年,黃金全年供給剩余達到321.7噸,創出近年來新高。總體來看,由于黃金的供給變化存在滯后性,且開發新礦和現有礦廠的減產或增產也不可能一蹴而就,因此預計黃金供過于求的態勢仍將延續,這將對金價產生持續的壓力。

再來考察黃金需求端的變化。根據用途的不同,黃金需求主要分為將黃金作為商品原料(工業科技以及珠寶首飾)的實物需求和將黃金作為美元替代品的投資和儲備需求(金價及金塊等實物投資、包括銀行與ETF基金在內的金融機構,央行等主權機構)。從需求端的總體態勢來看,2016年全年,全球黃金總需求達到4308噸。其中珠寶需求為2041.60噸,可謂占據了半壁江山。但該數據相對2015年同比下降18%,約合447噸,創造了近年以來最大跌幅。其中,作為全球主要金飾消費地區的中國、印度與中東,需求量分別較2015年下降了17%、22%、16%。

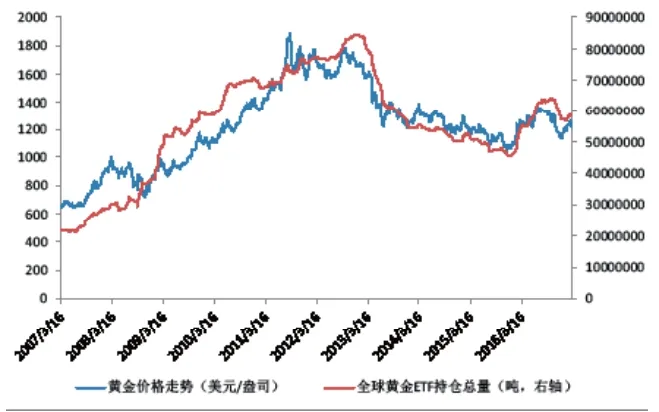

實物需求占總需求比重下降,使得投資需求對金價走勢的影響愈發重要。尤其是黃金ETF投資需求。從過去幾年的數據來看,黃金ETF投資需求變動與黃金價格走勢呈現出強烈的正相關性,在過去一年也有0.57的正相關度(見圖1)。2016年,黃金的投資需求大幅上升了642.4噸,達到了70%的驚人增長。而如此迅猛的增長主要歸功于全球黃金ETF基金在2016年逢低價建倉,使得黃金的投資量由負轉正,從2015年的凈流出128噸,變為2016年的凈流入532噸,支撐了黃金的需求數據。不過,筆者認為,未來黃金ETF投資需求的變化并不積極,諸如2016年迅猛的需求增長很難再現。黃金ETF基金作為長期投資者,操作風格較為穩健,對黃金價格的短期震蕩并不敏感,但趨勢性很強。雖然2016年的黃金ETF基金投資整體有所增長,但全球黃金ETF基金去年年中已經開始了減持行為。筆者認為,在當前美聯儲加息步伐很可能加快、美元指數大概率持續走強的背景下,黃金ETF基金減持的趨勢很難出現本質轉變,目前的減持行為很可能只是開始。因此,2017年黃金的投資需求很難再現2016年的大幅增長。如果再考慮到2016年達到近年來峰值的過剩供給很有可能傳導至2017年的話,則從供需態勢的整體前景來看,金價還將承受下行壓力。

圖1 2007—2017年黃金價格走勢與黃金ETF持倉量數據來源:彭博

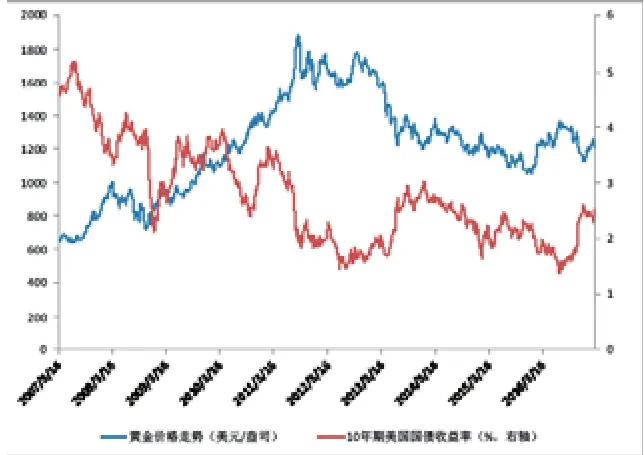

圖2 2010—2017年黃金價格走勢與10年期美國國債收益率變化數據來源:彭博

各指標與黃金價格走勢的相關性

利率與美元指數不斷攀升

從長期實際利率走勢來看,過去10年間,市場長期實際利率走勢與黃金價格走勢一直保持了高度的負相關性(見圖2)。在市場利率上升的情況下,黃金作為非生息資產,投資人持有黃金的機會成本會逐步加大,從而促使投資者為轉向其他資產獲取收益而拋售黃金。而一旦黃金需求減少,金價就會下跌。而美聯儲的貨幣政策走向對利率有著重要的影響,最終會影響到金價的走勢。

隨著美國就業和通脹等經濟數據在2016年的上行,美聯儲加快了加息步伐,于2016年12月底宣布再度上調基準利率25個基點,并出乎市場意料地暗示,2017年將加息三次。前不久,美聯儲主席耶倫的講話更使市場預期美聯儲將在3月開啟2017年的首次加息。近期公布的美國數據也助長了市場的樂觀情緒。最新數據顯示,1月的美國核心通脹率達到1.9%,創出4年來的最大漲幅,逼近2%的美聯儲長期通脹目標;與此同時,美國2月非農就業人數增長再度好于預期,失業率已降至4.7%。在就業持續好轉的情況下,美聯儲對通脹上升可能抑制消費,從而影響經濟增速的擔憂可能會主導近期的政策取向。筆者認為,不管美聯儲是否會在3月宣布加息,除非當前美國的經濟數據出現根本性的改變,美聯儲年內多次升息應不會有太大問題。這也意味著,美國的長期國債收益率年內有望繼續攀升,這將會壓制金價的上行。此外,最近一年來,金價走勢變化對市場短期利率也有一定的敏感性,兩者相關性達到了-0.47。隨著美聯儲貨幣政策在年內的逐步收緊,短期利率會繼續抬升,也會對金價產生壓制。

更長期來看,美聯儲繼續加息的進程將會延續,特朗普政府龐大的支出計劃對美國通脹的進一步推動,也需要美聯儲在今后相當長的一段時間內通過加息來進行壓制。未來,隨著美聯儲逐步提高基準利率,市場的長期利率有望進一步上行。這將使得黃金價格受到持續壓制。

從美元指數走勢來看,過去10年間,美元指數與金價走勢天然的負相關性雖然不那么明顯,但隨著美聯儲寬松貨幣政策的逐步退出,市場對美元繼續貶值預期逐步減弱,美元指數與金價走勢的負相關性將逐步回升。過去1年間,兩者相關性已達到了-0.7,僅次于10年期美國國債的收益率變化。而隨著美聯儲加息進程的不斷演進,美元利率還會不斷提升,美元與其他幣種的利差會進一步擴大。這會提升持有美元的潛在收益,從而會推升市場對美元的需求,助推美元指數逐步上行,使得以美元計價的黃金價格有所下跌。

避險情緒有階段性影響

當前,全球政治經濟環境較為混亂,許多經濟體內部出現反全球化思潮,衍生出政策風險的可能性很大。短期來看,投資者需要對美國政府的政策動向保持高度關注,尤其是美國債務上限問題的發展動向。從歐洲情況看,英國脫歐的后續進展、法國與荷蘭的大選進程、希臘債務問題的變數等,都有可能使避險情緒出現波動。年內,黃金在避險情緒上升時存在階段性的上行機會。

此外,值得注意的是,避險情緒變化對金價走勢的影響往往是短期和階段性的,從中長期來看,其對金價走勢的影響并非像通常人們想象的那樣重要。將代表市場風險情緒的芝加哥期貨交易所波動性指數與金價走勢的相關性數據進行對比也可以看出,二者的差異較大,且無波動規律可言,相關性并不大。這也就是說,避險情緒變化對金價的影響有限。

整體而言,在目前美聯儲逐步加息、美元市場利率提升、美元指數很可能大幅上行的情況下,黃金的投資需求或被抑制。在這種背景下,金價將整體承壓。短期而言,由于全球貿易保護主義抬頭,地緣政治風險頻發,有可能為金價走勢帶來階段性的上行機會;但就中長期而言,金價應面臨繼續下行的壓力。

作者單位:中國工商銀行北京市分行金融市場部

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

數學理論與應用(2016年1期)2016-02-28 09:26:09