管理層權力、產權性質與公司風險承擔

2017-05-06 14:55:31蘇坤

當代經濟管理 2017年4期

摘 要以我國滬、深兩市上市公司為研究對象,基于社會心理學的權力接近/抑制理論,研究了管理層權力如何影響公司風險承擔以及上述影響在不同產權性質公司間的差異。研究表明:提高管理層權力能夠引致其“行為接近系統”,促使管理者更為注重風險承擔的潛在收益,進而促進公司風險承擔;而降低管理層權力則激發其“行為抑制系統”,促使管理者將注意力轉移到避免風險承擔的負面產出方面,進而降低公司風險承擔。而國有產權企業政治屬性的嵌入弱化了管理層權力對公司風險承擔的影響。

關鍵詞管理層權力;產權性質;風險承擔

[中圖分類號]F271.5 [文獻標識碼] A [文章編號]1673-0461(2017)04-0015-06

一、引 言

管理層權力是指管理層執行自身意愿的能力,是公司決策和戰略選擇中的關鍵因素(Finkelstein,1992、2009)[1-2]。高管層處于公司決策程序組織結構中的核心地位。管理層權力越大,其“話語權”就越強,“話語”也就越有分量,企業的決策也就能夠更多地體現管理層的意愿(盧銳,2008)[3]。我國“學而優則仕”的傳統官本位思想,體現出極強的崇尚權力、追逐權力的文化特征,“權力”至高無上的烙印對我國的社會、經濟生活造成了深刻的影響。具體到企業而言,公司高管尤其是CEO運用自身權力對公司經營和財務決策造成了顯著的影響,管理層權力對公司經營的影響逐漸成為當前公司治理領域的新話題。然而,從已有文獻來看,目前的研究主要圍繞管理層權力與高管薪酬(Lin & Lu, 2009)[4]、股利政策(王茂林等,2014)[5]、現金持有水平(楊興全等,2014)[6]、公司并購(張洽和袁天榮,2013)[7]和公司績效(Adams et al., 2005)[8]等方面的關系上,忽視了管理層權力對公司風險承擔的影響。風險承擔決策作為一項重要的戰略決策,自然而然會受到管理層權力的影響。

風險承擔項目具有“高風險”與“高收益”的典型“兩面性”特征,傳統的理論假說很難直接解釋管理層權力對風險承擔的影響,而基于社會心理學的權力接近/抑制理論充分考慮了權力對管理者心理進程的影響,認為“較多”與“較少”的權力分別激發“行為接近系統”與“行為抑制系統”,進而側重關注類似風險承擔這樣具有“兩面性”決策的不同方面,增強了對管理層權力與公司風險承擔關系的解釋能力。在我國獨特的資本市場背景和權力至上的文化背景下,由于股權相對集中造成經理層往往由控股股東指派,缺乏有效的外部監督機制,再加上國有企業所有者缺位及預算軟約束的影響,我國企業管理層在公司經營過程中往往具有比較大的權力。基于此,本文主要基于社會心理學的權力接近/抑制理論來分析和檢驗我國企業管理層權力對公司風險承擔的影響,并結合我國特有的產權(國有產權占主導)模式,進一步探討在不同產權性質的公司里管理層權力對公司風險承擔的影響存在著怎樣的差異。

二、理論分析與研究假設

權力意味著較多的資源和較少的約束力,不僅直接影響著管理層執行自身意愿的能力,還會間接影響管理者的心態和心理進程。也就是說,當管理者的權力不同時,對同一個事物的態度和看法(關注的側重點)會有很大的區別。在此基礎上,基于社會心理學的權力接近/抑制理論充分考慮了管理者的心理進程,整合了上述思想。Keltner et al.(2003)使用接近和抑制的理論整合了權力所產生的不同類型結果,認為提高權力可以激發“行為接近系統”,這時管理者主要關注行為的正面產出,如獎酬、不受約束的特質性行為等[9];而降低權力則可以激發“行為抑制系統”,這時管理者會將注意力轉移到避免負面產出方面,如關注威脅、消極情緒和抑制的、情景限制行為等 (Anderson & Berdahl, 2002)[10]。不同的系統發揮作用將導致管理者對待風險承擔的不同態度(Lewellyn & Muller-Kahle., 2012)[11]。權力的接近/抑制理論的核心在于權力意味著擁有更多的資源和較少的約束,導致權力型管理者很少注意來自環境和競爭者的威脅(Magee et al., 2007)[12]。將上述理論與公司風險承擔結合起來,提高權力能夠引致行為接近系統,進而導致管理者注重風險承擔所能帶來的潛在利益,忽視其潛在損害(風險)(Anderson & Berdahl, 2002; Magee & Galinsky,2008)[10,13]。因而,管理層權力可能會促進公司風險承擔。其次,擁有權力能夠增加管理者對風險感知的自信和樂觀程度,對外部投資環境的評價也更為樂觀,由于他們自認為能夠更準確地判斷和控制投資項目,在進行投資項目選擇時會表現出更強的風險偏好,也可能導致風險承擔傾向(Anderson & Galinsky,2006;余明桂等,2013)[14-15]。再次,根據群體決策理論,當管理層權力較小時,其他高管團隊的制衡作用將很大,公司將采納更多的中庸決策;而如果管理層決策權力較大,對企業決策的影響力就越大,與其他高管妥協合作的可能性也就越小,極端決策就越有可能(Adams et al., 2005)[8],風險承擔決策也就更可能通過。同時,管理層權力的增大能夠提高組織領導和運行的效率,也有利于促進風險承擔決策。綜上所述,權力較大的管理者會促進公司風險承擔,本文提出如下假設1:

假設1:管理層權力與公司風險承擔正相關。

我國新興加轉軌的制度背景和國有產權占主導的資本市場現實決定了政府對企業具有深刻的影響,產權屬性成為影響公司行為的重要因素。產權屬性不同,企業管理層的心態和價值取向也不一致,而管理層在企業決策中所能扮演的角色也具有較大的差異,直接影響著管理層權力對公司風險承擔所能發揮的作用。與國有產權公司相比,非國有產權公司所受到的政府干預相對較少,管理層決策所受到的外部限制比較少,市場特征更為明顯,再加上管理層對公司決策具有明確的“受益效應”與“受損效應”,因而管理層權力對公司風險承擔的作用會更為明顯。而相比之下,在國有產權公司由于以下兩個層面的因素限制了管理層權力對公司風險承擔作用的發揮:首先,從國有產權公司的自身特性看,國有產權公司不是單純地追求企業價值最大化,還存在著一系列的政治目標,如保障就業率、維護社會穩定等社會負擔(Fogel et al., 2008; Huang et al., 2011)[16-17]。國有產權企業的政治屬性決定了其具有天然的“穩健”特性,傾向于規避高風險承擔項目(Shleifer and Vishny,1994;蘇坤,2016)[18-19]。國有產權企業政治屬性的嵌入,必然減弱管理層權力對公司風險承擔的影響作用。其次,從國有產權公司管理層的自身特性來看,他們與政府具有千絲萬縷的聯系,往往具有較強的政治晉升動機,“不求有功但求無過”是國有產權公司管理層的一種普遍追求(張瑞君, 李小榮和許年行, 2013)[20],其自身的風險承擔動機不足,這進一步弱化了管理層的風險偏好,降低了管理層權力對公司風險承擔的影響。在此基礎上,提出如下假設2:

假設2:與非國有產權公司相比,在國有產權公司管理層權力對公司風險承擔的影響相對較小。

四、實證研究

(一)描述性統計分析

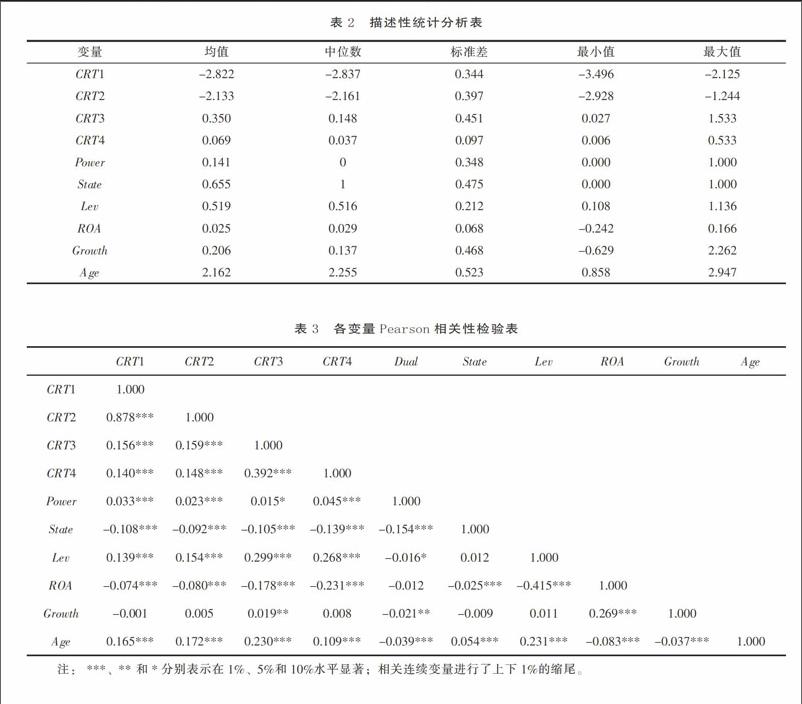

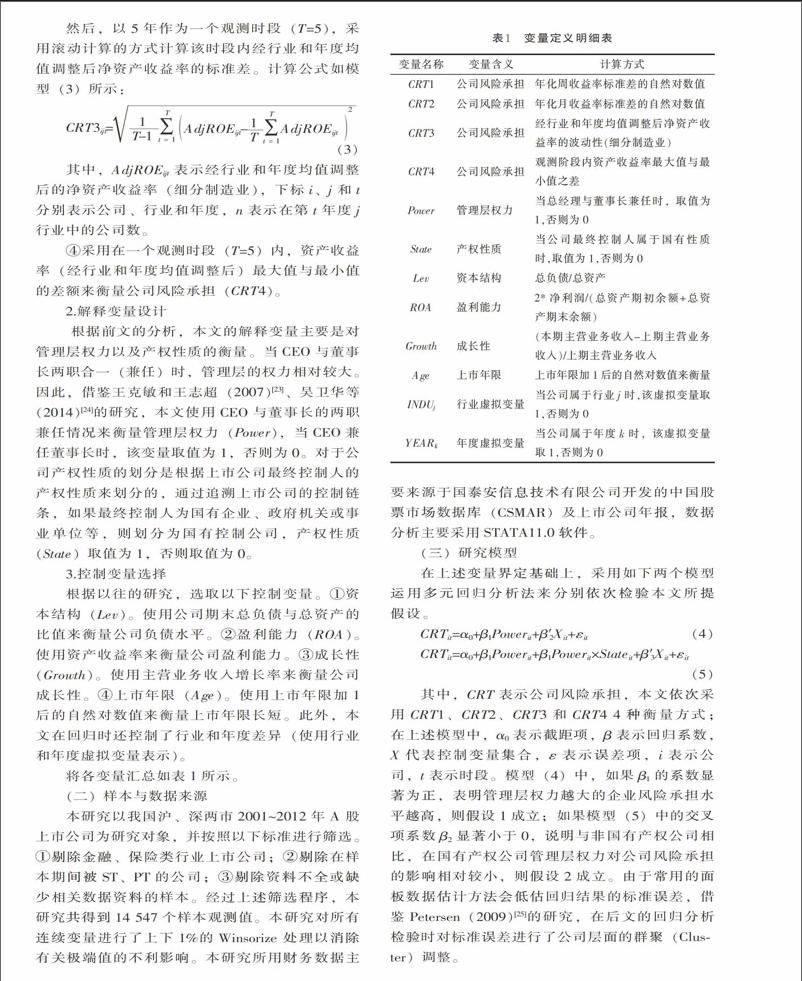

全部樣本的描述性統計分析結果如表2所示。從表2中表示公司風險承擔的四個指標可以看出,各公司間風險承擔水平具有較大的差異。約有14.1%的公司存在著CEO與董事長的兼任情況。國有產權公司是我國資本市場的主體,大約占65.5%。全體樣本公司的資產負債率均值為0.519,總體上處于一種比較折中的資本結構狀態。上市公司整體盈利水平相對較低,資產收益率均值僅為2.5%。公司成長性(主營業務收入增長率)的均值為20.6%,中位數為13.7%,我國上市公司整體成長性較好。

(二)相關性檢驗

各變量之間的Pearson相關性分析系數如表3所示。從該表可以看出,表示公司風險承擔的四個變量之間均在1%的水平上顯著正相關,驗證了本文風險承擔指標選取的一致性與合理性。管理層權力與表示公司風險承擔的四個指標均顯著正相關,初步驗證了假設1。在上述模型中所涉及的各自變量之間,相關性系數絕對值整體較小,呈現弱相關關系,可以認為本文所建立各模型基本不存在多重共線性問題,可以放入同一個模型進行回歸分析。

(三)多元回歸分析

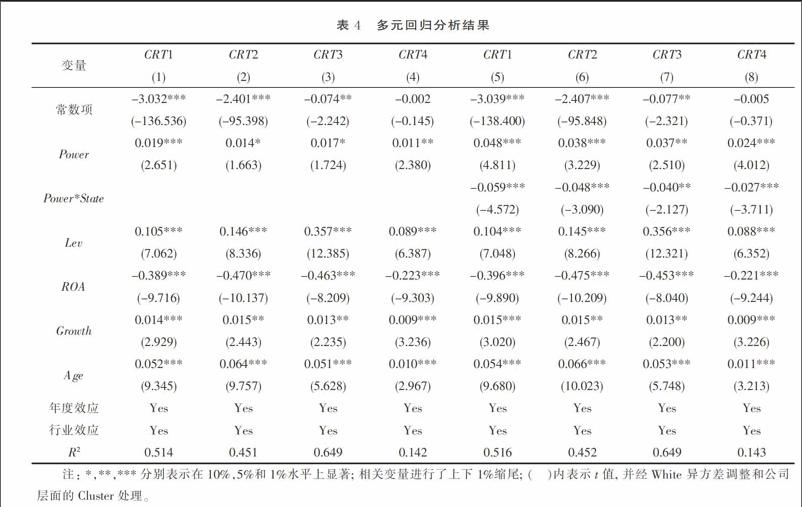

在控制其它影響公司風險承擔因素的情況下,基于模型(4)和模型(5)通過多元回歸分析的檢驗結果如表4所示。第(1)~(4)列列示了基于模型(4)對假設1的回歸檢驗結果,第(5)~(8)列列示了基于模型(5)對假設2的回歸檢驗結果。從第(1)~(4)列可以看出,在控制其它影響公司風險承擔因素的情況下,管理層權力對公司風險承擔(CRT1~CRT4)的回歸系數分別為0.019、0.014、0.017和0.011,且分別在1%、10%、10%和5%的水平上顯著。上述檢驗結果表明,提高管理層權力能夠引致其“行為接近系統”,增強管理層的自信和樂觀程度,進而導致管理者注重風險承擔所能帶來的潛在利益,忽視其潛在損害,提高管理層權力會促進公司風險承擔;而降低管理層權力則激發“行為抑制系統”,這時管理者會將注意力轉移到避免風險承擔的負面產出方面,夸大了其風險性,進而降低公司風險承擔,管理層權力與公司風險承擔顯著正相關,假設1得到驗證。從第(5)~(8)列可以看出,在控制其它影響公司風險承擔因素的情況下,管理層權力仍然與公司風險承擔顯著正相關,而管理層權力與產權性質交叉項對公司風險承擔(CRT1~CRT4)的回歸系數為負,且分別在1%、1%、5%和1%的水平上顯著,表明國有產權減弱了管理層權力對公司風險承擔的正向影響,與非國有產權公司相比,管理層權力對公司風險承擔的正向影響在國有產權公司相對較小,假設2得到驗證。

從表4中控制變量對公司風險承擔的影響來看,資本結構與公司風險承擔顯著正相關,負債水平越高的公司越傾向于冒險;盈利能力與公司風險承擔顯著負相關,說明盈利能力越差的公司其風險承擔水平越高,越期望通過風險承擔行為來改善公司盈利狀況。成長性對公司風險承擔具有顯著的正向影響,成長機會越多的企業越傾向于提高風險承擔水平以充分利用投資機會。上市年限對公司風險承擔具有顯著的正向影響。同時,公司風險承擔在不同行業和不同年度間也具有較大的差異。

五、研究結論

本研究以我國滬、深兩市上市公司為研究對象,基于社會心理學的權力接近/抑制理論,深入研究了管理層權力如何影響公司風險承擔以及上述影響在不同產權性質公司間的差異。研究結果表明:提高管理層權力能夠引致其“行為接近系統”,增強管理層的自信和樂觀程度,進而導致管理者注重風險承擔所能帶來的潛在利益,忽視其潛在損害,提高管理層權力會促進公司風險承擔;而降低管理層權力則激發“行為抑制系統”,這時管理者會將注意力轉移到避免風險承擔的負面產出方面,夸大了其風險性,進而降低風險承擔,管理層權力與公司風險承擔顯著正相關。而國有企業政治屬性的嵌入造成了國有企業及其管理層在風險承擔追求方面的偏離,與非國有產權公司相比,管理層權力對公司風險承擔的正向影響在國有產權公司相對較小。

本文的研究表明我們應該辯證地看待管理層權力的作用,管理層權力在企業財務決策中的作用也并不一定都是消極的,適當提高管理層的權力能夠增強其自信和領導能力,可能會更加積極地追求那些高風險高收益并具有高凈現值的投資機會(風險承擔水平高)。從公司風險承擔的視角來看,管理層權力能夠促使高管更加積極地識別和把握有價值的投資項目。而管理層權力在不同產權性質的公司里所能發揮的作用也具有很大的不同。本文的研究對于我們重新認識管理層權力的作用具有一定的啟示意義。

[參考文獻]

[1] Finkelstein S. Power in top management teams: dimensions, measurement, and validation[J]. Academy of Management Journal, 1992, 35(3): 505-538.

[2] Finkelstein S., Hambrick D, Cannella A. Strategic leadership: theory and research on executives, top management teams, and boards[M]. New York: Oxford University Press, 2009.

[3] 盧銳.管理層權力、在職消費與產權效率[J].南開管理評論,2008(5):85-92.

[4] Lin B, Lu R. Managerial power, compensation gap and firm performance: evidence from China listed companies[J]. Global Finance Journal, 2009, 20: 153-164.

[5] 王茂林,何玉潤,林慧婷. 管理層權力、現金股利與企業投資效率[J]. 南開管理評論, 2014, 17(2): 13-22.

[6] 楊興全,張麗平,吳昊雯. 市場化進程、管理層權力與公司現金持有[J]. 南開管理評論, 2014, 17(2): 34-45.

[7] 張洽,袁天榮. CEO權力、私有收益與并購動因——基于我國上市公司的實證研究[J]. 財經研究, 2013, 39(4): 101-110.

[8] Adams R B, Almeida H, Ferreira D. Powerful CEOs and Their Impact on Corporate Performance[J]. Review of Financial Studies, 2005, 18(4): 1403-1432.

[9] Keltner D, Gruenfeld D H, Anderson C. Power, approach, and inhibition[J]. Psychological Review, 2003, 110 (2): 265-284.

[10] Anderson C, Berdahl J L. The experience of power: examining the effects of power on approach and inhibition tendencies[J]. Journal of Personality and Social Psychology, 2002, 83(6): 1362-1377.

[11] Lewellyn K B, Muller-Kahle M I. CEO power and risk taking: evidence from the subprime lending industry[J]. Corporate Governance: An International Review, 2012, 20(3): 289-307.

[12] Magee J C, Galinsky A D, Gruenfeld D. Power, propensity to negotiate, and moving first in competitive interactions[J]. Personality and Social Psychology Bulletin, 2007, 33 (2): 200-212.

[13] Magee J C, Galinsky A D. Social hierarchy: the self reinforcing nature of power and status[J]. Academy of Management Annals, 2008, 2 (1): 351-398.

[14] Anderson C, Galinsky A D. Power, optimism, and risk-taking[J]. European Journal of Social Psychology, 2006, 36(4): 511-536.

[15] 余明桂,李文貴,潘紅波. 管理者過度自信與企業風險承擔[J]. 金融研究, 2013(1): 149-163.

[16] Fogel K, Morck R, Yeung B. Corporate stability and economic growth: is what's good for general motors good for America? [J]. Journal of Financial Economics, 2008,89(1): 83-108.

[17] Huang J, Xu N, Yuan Q. Ownership structure, share transferability, and corporate risk taking: evidence from China [R]. Working paper,2011.

[18] Shleifer A, Vishny R. Politicians and firms[J]. Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[19] 蘇坤. 國有金字塔層級對公司風險承擔的影響——基于政府控制級別差異的分析[J]. 中國工業經濟, 2016 (6): 127-143.

[20] 張瑞君, 李小榮, 許年行. 貨幣薪酬能激勵高管承擔風險嗎[J]. 經濟理論與經濟管理, 2013(8): 84-100.

[21] Koerniadi H, Krishnamurti C, Tourani-rad A. Corporate governance and risk-taking in New Zealand[J]. Australian Journal of Management, 2014,39(2): 1-19.

[22] 蘇坤. 管理層股權激勵、風險承擔與資本配置效率[J]. 管理科學, 2015, 28(3): 14-25.

[23] 王克敏, 王志超. 高管控制權報酬與盈余管理——基于中國上市公司的實證研究[J]. 管理世界,2007(7): 111-119.

[24] 吳衛華,萬迪昉,吳祖光. CEO權力、董事會治理與公司冒險傾向[J]. 當代經濟科學, 2014, 36(1): 99-107.

[25] Petersen M A. Estimating standard errors in finance panel date sets: comparing approaches [J]. Review of Financial Studies, 2009,22(1): 435-480.