混合所有制:過渡性制度安排

2017-05-10 19:06:00伍開群

河北經貿大學學報 2017年3期

伍開群

摘要:歷經30余年改革,經濟發展中,混合所有制國企占據主導地位。運用經驗分析與制度分析,解釋混合所有制國有企業為什么表現為一種過渡性制度安排。經驗上,相對私有制民企,混合所有制國企效率低下。理論上,混合所有制國企性質與定位并未發生根本性變化,存在行政干預、目標沖突問題,導致混合所有制效率低下。因此,國企混合所有制表現為過渡性制度安排。混合所有制國企演變方向:控股型國企向參股型國企、優先股型國企過渡,即國資減持股份,同時,民資增持股份;最終國資全部撤離競爭性領域,甚至退出營利性領域。混合所有制國企演變路徑表現為從低效到高效過程。

關鍵詞:國有企業;混合所有制;制度安排;私有制民營企業;行政干預;控股型國有企業;參股型國有企業;優先股型國有企業

中圖分類號:F121.24 文獻標識碼:A 文章編號:1007-2101(2017)03-0015-06

一、引言

經過30余年國企改革和國有經濟戰略性調整,相當數量的中小型國企已經轉變成民企。然而,國企分布行業依然較廣,國企性質也不盡相同。不能籠統要求所有國企都采用混合所有制形式。經營性領域中,少數國企位于非競爭性領域,多數國企位于競爭性領域,因此,本文討論競爭性行業中(性質上而非實際上)國企混合所有制或混合所有制國企。

混合所有制,指不同性質的資本聯合、融合而形成的股份制(公私制),也指一種資本組織方式。混合所有制改革包括民資投資于國企(民進國退)與國資投資于民企(國進民退)兩種方式。同時,混合所有制改革也包括存量調整、增量調整兩種方式。存量調整中,國資減持股份,同時,民資增持股份;增量調整中,國資維持股份,同時,民資增持股份。現實世界混合所有制國企改革中,兩種投資方式、兩種調整方式都存在。

混合所有制中,資本聯合程度不同,企業性質也不同。混合所有制國企包括控股型國企、參股型國企、優先股型國企。對于控股型國企,國家掌握控制權,國企性質基本未變,例如,許多上市公司;對于參股型國企,國家控制權弱化,國企性質發生較大變化,企業性質介于國企與民企之間,偏向于民企。對于優先股型國企,國家失去控制權(股權相當于債權),國企性質基本變成民企性質。現實中,控股型國企占據與掌控重點行業與關鍵領域——三行兩類,處于主導地位,因此,本文混合所有制國企主要指控股型國有企業。

二、混合所有制國企改革回顧

計劃經濟時期,國企制度具有一些典型特征:[1]國企是國家辛迪加的基層單位,政府直接經營企業;多重角色與多重目標;所有權割裂行使;預算約束嚴重軟化。因此,國有企業并非市場經濟中企業,即并非“真正”的企業(小宮隆太郎,1986)。國企制度極大地制約了國企發展,因此,國企低效的根本原因源自國企制度安排。

1956年,中共八大決定改革經濟管理體制。國有企業改革就是“企業下放”,即中央企業下放給地方。1979年,國務院出臺《關于擴大國營工業企業經營管理自主權的若干規定》,國家開始嘗試國企“擴大企業自主權”。1985年,國務院頒布《關于進一步擴大國營工業企業自主權的暫行規定》。同時,進行兩步利改稅,調整國家與國企分配關系。1986年,國務院要求全國范圍推行國有企業“承包制”。

直到1993年中共十四屆三中全會前,國企改革基本目標就是在不改變國企基本制度前提下,“搞好搞活”國有企業,而“搞好搞活”國有企業操作標準就是減少賬面虧損或增加賬面利潤。因此,雖然改革措施花樣繁多,主線卻始終圍繞調整國家、干部、職工三者間責、權、利關系,向國有企業“放權讓利”。放權讓利包括三種形式:企業下放、擴大企業自主權、企業承包。“放權讓利”思路是:國有企業低效根源在于權力和利益過分地集中于國家,導致了國企干部和職工缺乏積極性。同時,國企的社會負擔過重,國企技術改造資金缺乏等問題。簡單地說,國企低效原因在于權益過分集中于政府,而非國企制度缺陷。由于未觸動國有企業根本制度,因此,國有企業改革結果必敗無疑。

1993年,中共十四屆三中全會《關于建立社會主義市場經濟體制若干問題的決定》指出,深化國有企業改革必須進行企業制度創新。從此,企業改革思路從“放權讓利”轉向企業“制度創新”。因此,國企改革方向就是制度創新,即建立現代企業制度,核心在于建立法人治理結構。所謂企業制度創新就是建立現代企業制度,即所有權與經營權兩權分離企業制度。伴隨產權流動、重組,將會形成新的財產所有結構。新財產所有結構形成“混合所有制”雛形。同年,全國人大出臺《公司法》,用公司法規范公司制度。1994年,國務院決定選擇100家國有企業進行公司化改制試點。1997年中共十五大報告指出,公有制實現形式可以而且應當多樣化,努力尋找促進生產力發展的公有制實現形式。股份制就是現代企業的一種資本組織形式,有利于分離所有權與經營權,有利于提高企業與資本運作效率。1999年,中共十五屆四中全會《關于國有企業改革和發展若干重大問題的決定》進一步明確了公司化改制,強調在多元持股基礎上建立有效的法人治理結構。國有大中型企業,可以通過規范上市、中外合資、企業相互參股等形式,改造成股份制企業,發展混合所有制經濟。這是中央第一次正式提到“混合所有制”。1998年,真正開始國有大中型企業公司化改制。股權多元化構成公司化改制基礎,因此,公司化改制就是十八屆三中全會要求的混合所有制的初期階段,目的在于解決傳統公有制與市場經濟兼容問題(遲福林,2014)。

2013年,中共十八屆三中全會提出,國有資本、集體資本、非公資本等交叉持股,形成混合所有制經濟,構成社會主義基本經濟制度的重要實現形式,指出混合所有制經濟有助于國有資本擴張放大、保值增值,而且,還可以提高國企競爭力。

三、混合所有制國企效率分析

現階段,多數大型國企已經選擇了混合所有制,被改造成股份制企業。十八屆三中全會全面深化改革將會進一步推進國企進行混合所有制改革。

企業生命力、競爭力最終必須體現在效率上。除非低效企業一直受到某些市場外力量的支持(財政、信貸、稅收等),否則,市場最終必然淘汰低效企業。主流觀點認為,國企效率較低,而民企效率較高。因此,市場經濟與私有制兼容,而國企難以融入現代市場經濟。那么,混合所有制國企效率究竟如何呢?本文從實證與制度兩個方面論證。

(一)國有企業效率:數據與實證①

計劃經濟時期,國企低效毫無異議。轉型期,國有企業效率究竟如何?三種答案:肯定、否定、悖論。目前,多數大國企屬于混合所有制,混合所有制國企占主導地位。因此,混合所有制國企效率可代表國企效率。陳波等(2011)運用層次分析法(AHP)構建效率綜合評價體系,實證表明無論經濟效率或者社會效率,國企都高于民企,而且,國企效率還有不斷提高趨勢。[2]然而,劉瑞明、石磊(2010)利用1985—2004年29地區省級面板數據論證國企效率雙重損失,即不僅存在本身效率損失,而且,國企存在預算軟約束,拖累了民企經濟發展,最終阻礙國民經濟發展。[3]吳延兵(2012)利用1998—2003年中國省級工業行業數據,通過效率計算、計量模型估計、一系列穩健性檢驗等證明,相對民企,國企也存在雙重損失,不過視角不同,他提出創新效率損失,即生產效率、創新效率雙重損失。[4]

相對來說,天則所(2010)課題組從成本構成角度研究更清楚地說明了國企效率確實十分低下。[5]2001—2009年,國企平均凈資產收益率8.16%,非國有平均資產收益率12.9%。即便8.16%凈資產收益率也并非真實績效。第一,行政壟斷。2010年,央企盈利13 415億元,占國企利潤總額67.5%。中石化、中石油、中國電信、中國移動等10家國企利潤總和占央企利潤超過70%。而這10家大型國有控股企業都是行政壟斷企業,利潤來自行政性壟斷。第二,國企與民企之間存在不公平競爭。國企享受財政補貼、融資成本、資源租金等特權。2001—2009年,國企無償占有的土地租金數額占國企名義利潤總額67.2%(僅計算工業用地,未計服務業用地)。據劉小玄估計,國有工業企業平均實際利息率1.6%,其他企業加權平均實際利率(市場利率)4.68%。以市場利率重新計算國企資金成本,約占國企名義利潤總額47%。2001—2009年,國企少交石油、煤炭、天然氣等資源租金占國企名義利潤總額8.5%。1994—2006年,財政補貼國企3 653億元;2007—2009年(不完全統計),財政補貼1 943億元。按照真實成本計算,2001—2009年,國企真實平均凈資產收益率-6.29%。即便在負利潤率情況下,國企工資等福利也遠高于一般企業。2001—2009年,國企上繳所得稅平均稅負(10%)也低于一般企業(24%)。而且,1994—2007年,國企從未上繳利潤。因此,對于國企,應當將租金、利潤分離,先交租金、再交利潤(張曙光,2014)。

針對國企效率,世界銀行提出了“效率悖論”:微觀財務上,國企呈現非效率,而全要素增長率一直正增長,說明整體有效率;微觀競爭與經濟比重變化上,無效率,而宏觀經濟影響上,有效率;生存競爭指標上,非效率,而宏觀資源配置上,有效率。簡單地說,對于國企,微觀上無效,宏觀上卻有效。針對國企效率悖論,一些學者做出了解釋。劉元春(2001)認為,分析國企效率時,應當從國企定位、性質上全面考慮,不能放到一般市場環境中分析。由于國企作為后趕超期技術公共品提供者、過渡期政府調控制度變遷手段、轉型期宏觀經濟穩定器、公共品及社會福利提供者、克服系統性市場失靈及政府失靈協調器等,造成國企“效率悖論”。[6]簡單地說,外部性使得帕累托效率標準失效,也決定了微觀效率與宏觀效率不一致。本文堅持,企業目標就是追求利潤最大化,優勝劣汰就是市場競爭法則。比較企業效率必須針對效率指標,不能考慮非效率指標(社會責任等)。盡管國企對社會產生了一定正外部性,然而,外部性耗費成本難以確定,而且,國企微觀低效,社會宏觀高效,可能一定程度上在于民企微觀高效,民企微觀高效抵消國企微觀低效。再說,政府而非企業應當提供外部性。例如,政府提供公共基礎設施,民企生產或者國企生產(未必非得國企生產)。而且,作為對于國企正外部性回報,政府一直不斷地巨額補貼國企以及給予一些優惠政策。

以上數據表明,混合所有制國企效率十分低下。

(二)國有企業產權:制度性根源

相對計劃經濟國企,盡管混合所有制國企效率有一定提高。然而,上面數據表明,混合所有制國企仍然低效。理論上,或者本質上,國企低效源于產權制度。本文嘗試從國家與國企關系視角,即手段—路徑—目標,討論混合所有制國企低效的制度性原因。

前面提到,計劃經濟時期,國企制度必然導致國企低效。那時,國企是國有獨資企業。目前,處于計劃經濟向市場經濟的轉型時期,國企環境發生了根本性變化,那么,混合所有制國企是否徹底改變了國企制度呢?

計劃經濟時期,國企是國家的延伸,國家目標多元化,國企的目標也就多元化。國家目標包括政治目標、經濟目標、社會目標等。轉型期,混合所有制國企目標依然呈現多元化,只是多元化維度、方向、程度會發生一些改變。問題在于這些目標通常發生沖突。設想如果國企目標發生沖突,那么,國企如何擇定目標呢?國家效用函數中,通常,政治目標高于經濟目標、社會目標。目標沖突時,混合所有制國企必然遵從政治目標。因此,混合所有制國企會偏離市場經濟“正常軌道”,不是去追求利潤最大化,卻受國家意志控制去實現應當由國家和社會去實現的政治目標和社會目標。為了實現社會利益或國家利益,權威國家用法律、政策實現目標遇到障礙時,政府就會直接創辦國有企業,去實現政府目標,因此,國企就是補償性政策工具(羅必良,1996)。例如,現階段,我國經濟發展方式中,投資需求、消費需求、出口需求等需求結構一直扭曲,即投資、出口偏大,而消費一直偏小,按照凱恩斯需求理論,需求扭曲并不重要,關鍵在于提高總需求以刺激經濟增長。然而,按照市場經濟原則,市場會調節一國的需求偏好,不會出現需求結構一直扭曲現象。那么,為什么需求結構會持續扭曲呢?完善的市場經濟不會出現持續偏差,出現偏差肯定是非市場因素干擾或破壞了市場機制正常發揮作用。需求結構扭曲原因,除了非國企的一些制度性原因以外,也在于國家與國企(混合所有制)“合作”,確切地說,國家會要求國企保持較高投資需求,去實現國家主導的經濟增長目標。此時,經濟增長目標已經從一個經濟目標變成一個政治目標。例如,2008年金融危機,市場預期不好,民企縮減投資符合理性。為了保持國民經濟“快速”增長,中國政府立即出臺4萬億元擴張性刺激政策。據悉,國企得到多數貸款,國家依靠國企直接推動經濟增長,同時,國企也會帶動民資投入,然而,政府干預扭曲資源配置,違背市場機制,因此,這樣的經濟增長不可持續。

國家主導國企,實現非經濟目標,路徑在于國家利用資本紐帶控制國企,即國家控制了國企產權,而且,政府屬于行政機構,政府與國企的產權關系自然成為行政關系,即經濟關系與行政關系一體化,因此,基于產權(股權),政府可以利用行政手段,直接對國企發號施令,去實現非經濟目標。因此,競爭性領域中,國企表現為國家干預微觀經濟的一種“有效的”組織形式、一種工具。國家干預微觀經濟行為將降低資源配置效率,甚至誤配資源,因此,國家干預會干擾市場經濟正常運行。無論私有制或者混合所有制(公私制),若不按照市場規律運營,必然降低資源配置效率。因此,通過產權路徑與行政路徑二合一(路徑),國家利用國企(手段),實現國家意志(目標),最終必然導致國企低效。

根據以上制度績效與實證數據分析,國企選擇混合所有制依然難以擺脫低效陷阱。因此,效率上,混合所有制并非最終的制度性選擇,而是過渡性制度安排,必須進一步改革。

四、國企選擇:徹底撤離競爭性領域

盡管國企混合所有制改革取得一定成效。然而,以上分析說明,混合所有制國企(控股型國企)性質在形式上具有現代企業外殼與軀體,然而,本質上卻并未發生實質性改變。因此,混合所有制國企依然會低效,說明混合所有制國企存在制度創新空間。上面分析表明,民資、民企效率高于國資、國企,因此,民資投資國企屬于帕累托改進,國資投資民企屬于非帕累托改進。我們應當選擇民資投資國企方式(民進國退)以及存量調整方式(國企將存量一部分轉讓民資)改革混合所有制國企。制度創新包括兩個步驟:

(一)控股型國企轉成參股型國企或變成優先股型國企

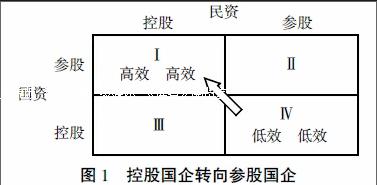

從效率角度看,混合所有制中,控股型國企應當向參股型國企或優先股演變。控股型國企的國企性質基本未變,而參股型國企的國企性質發生較大變化,偏向于民企性質。因此,相對控股型國企,參股型國企效率較高,效率接近于民企。從控股型國企轉向參股型國企,需要轉讓大部分國有資本或國有股權。參見圖1。

圖1顯示了國資、民資的完全信息靜態博弈過程。國資有兩種策略選擇:參股、控股。民資也有兩種策略選擇:參股、控股。在國家約束(國家控股)與激勵(國企優惠)下,國資控股企業,同時,民資參股企業,形成國家控股型國企Ⅳ。此時,企業性質偏向于國企,導致結局(低效、低效)。此時,國資低效,因此,帶動民資低效,最終企業低效。民資為何低效進入呢?關鍵在于民資面臨短期投資、長期投資抉擇。國企低效,處于壟斷地位,且可獲得政府優惠,實際收益并不低。同時,民資目的在于先進入國企,再逐步控股國企,即民資以短期低效博得長期高效。若無國家約束與激勵條件,市場競爭機制(優勝劣汰)下,雙方會重新選擇:國資參股、民資控股,形成國家參股型國企Ⅰ。此時,企業性質偏向于民企,導致結果(高效、高效)。此時,民資高效,因此,帶動國資高效。國資參股、民資參股(Ⅱ),或者,國資控股、民資控股(Ⅲ),兩種情況不會出現。因此,國資與民資博弈中,國家機制、市場機制都會影響博弈方行為,從而最終影響博弈結果。從Ⅳ到Ⅰ,體現了國企效率提高過程——控股型國企到參股型國企——混合所有制國企改革方向。

一定程度上,參股型國企也包括將國有普通股權轉變成國有優先股權,即以控制權交換穩定的收益權,國家從股東變成債權人,形成特定形式參股型國企,即優先股型國企。此時,國家失去企業控制權,企業性質基本上等同于民企性質,效率較高。優先股方式無需控制企業,卻可按照事先約定而優先地獲得固定的股東報酬。盡管國家失去話語權,然而,優先股國企有助于國有資本保值增值。一定程度上,國有資本規避了市場風險。優先股型國企解決了國企三個問題:第一,非國有股東承擔風險,國有資本保值增值(張維迎,1994,1995)。第二,阻斷了政企關系。國家一些政治目標、社會目標無法通過政企行政和經濟通道執行。第三,非國有股東挑選經營者(張維迎,1994,1995),杜絕了組織部門以行政方式或政治方式選擇經營者的可能性(經營者對企業至關重要)。為了解決監督經營者問題,委托人可以設計一個委托代理契約,授予代理人一些剩余索取權,保證委托人、代理人二者利益一致,確保代理人按照委托人指引的方向努力工作。

盡管混合所有制參股型國企、優先股型國企效率提高,接近或等同于民企效率,卻占用大量公共資源。資源稀缺約束下,無論何時,國有資金都非常稀缺。參股型國企或優先股型國企表明國有資本部分滯留于經營性領域。此時,存在一個投資抉擇問題。投資抉擇包括兩個方面。第一,代際補償。計劃經濟時期,為了在將來改善人民群眾生活,國家集中財力投資于經濟建設,創辦國有企業。這里面有一個代際補償問題,即t時段國家投資搞建設,t+1時段將投資收益用于改善人民生活。問題在于這個貼現率太大,社會已經不相信國家的承諾(歷史已經證明)。例如,國企老職工養老欠賬和低水平補償問題。歷史地看,改革開放30余年,盡管國有企業(國家)為人民群眾提供了一定的物質基礎,然而,畢竟國企效率偏低,從長期看,國家也無法提供充足公共服務與公共產品。我們設想,如果國企讓位于私企,私企照樣能夠提供私人產品和服務,而且,效率更高。第二,機會成本。稀缺的國有資本投入競爭性領域是有機會成本的,而且,機會成本相當大,機會成本等于政府預算開支中同時期用于提供公共服務所獲得的社會福利。目前,財政開支難以滿足基本的民生要求,例如,教育、養老、醫療、住房、交通、環保、生態等就是明證。何況,還存在國有資本上繳財政比例問題②。盡管參股型國企和優先股型國企基本等同于民企效率,卻并不表明,國有資本必須或應該保留在或投資于競爭性領域。從公共利益角度審視,國企必須而且應該完全退出競爭性領域,國企改革必須以公益性為目標。

(二)混合所有制國企完全撤離競爭性領域

混合所有制國企退出競爭性領域包括兩種方式:第一,向社會有償轉讓股份。鼓勵混合所有制國企實行企業員工持股,形成資本所有者和勞動者利益共同體。國資轉讓應當遵循效率原則與安全原則,主要向內資非公資本轉讓(效率原則),向外資轉讓必須嚴控(安全原則),而且外資不得控股。向社會有償轉讓股份所獲資金應該優先投入社保等民生方面,以彌補改革開放以來,對國企老職工和社會民生的欠賬。第二,向社保等公益性基金無償轉讓股份。第二種轉讓方式符合十八屆三中全會“劃轉部分國有資本充實社會保障基金”要求。盡管公益性基金屬于公有制,卻已非國家“公有制”了,表現為社會“公有制”,因此,公有制實現形式發生了根本性改變。相對財政開支,公益性基金更加貼近百姓生活。劃轉國有資本,既改善了社保基金等公益性基金的資金狀況,又在政府部門的外部創建了新機構投資者(新股權主體)。機構投資者(公益性基金)作為大股東可以控制董事會,主導企業發展,也可委托基金管理公司運營國企股權,從而實現資本保值增值,最終服務于社會,提高社會福利。一定程度上,機構投資者作為大股東,有利于解決企業法人治理結構問題。成熟市場經濟國家中,通常,機構投資者處于控股地位。美國,1994年公司股權中,各類機構投資者持有46.2%,其中,養老基金、互助基金分別占有25.9%、11.9%。[7]此外,國企退出競爭性領域,提高效率同時,可減少財政預算開支,改善財政預算狀況,降低財政預算風險。

既然混合所有制國企應該而且必須完全撤離競爭性領域,那么,現在,非常有必要界定哪些領域具有競爭性。在討論這個問題前,先瀏覽中央文件如何界定國有資本投資運營領域。中共十八屆三中全會要求國企服務于“國家戰略目標,更多投向關系國家安全、國民經濟命脈的重要行業和關鍵領域,重點提供公共服務、發展重要前瞻性戰略性產業、保護生態環境、支持科技進步、保障國家安全。”其中,保護生態環境、支持公共服務明顯屬于非競爭性領域,然而,相關國家安全、國民經濟命脈包括哪些領域與行業?重要行業和關鍵領域又包括哪些?重要的前瞻性戰略性產業指哪些產業?如何支持科技進步?這個界定規定了一個大致范圍,而且,比較模糊。從歷史經驗上看,具體包括哪些領域與行業,關鍵在于國資委如何“具體解釋”,而非中央如何“原則規定”。

根據十八屆三中全會《決定》,2013年,國資委將國有企業劃分:第一類,公益類。承擔人民生活服務。例如,供水、供電、供熱、供氣、地鐵、公交、機場、基礎設施等企業。第二類,保障類。承擔國計民生。例如,石油、石化、金融、電信、國儲、軍工等企業。第三類,商業類。除前兩類企業,其他企業可歸到商業類。國資委試圖在三類企業中都進行混合所有制改革,而且,進行增量調整,并計劃2020年基本完成。③第一類屬于自然壟斷行業,競爭性較弱。第一類可劃分網絡業務(自然壟斷性)、非網絡業務(競爭性)。網絡業務可進行混合所有制改革。對于非網絡業務,國企混合所有制應該退出。第二類、第三類屬于競爭性領域,國企混合所有制應該徹底退出。此外,盡管一些行業不屬于競爭性領域或者弱競爭性領域(自然壟斷行業等),然而,畢竟屬于營利性領域,可考慮國企退出營利性領域。

五、結論

相對公有制國企,盡管混合所有制(公私制)國企效率有一定提高,然而,混合所有制國企存在根本性制度缺陷,從而效率低下,必須進行制度創新。從效率、公共利益與機會成本視角看,混合所有制表現為一種過渡性制度安排。

無論如何,國有企業與國家權力、意志無法徹底分開,混合所有制國企必然受制于國家,實現非經濟目標。如果完全分開,國企也就不叫國企了。因此,產權、手段上,切斷國家干預微觀經濟的唯一方式就是混合所有制國有企業完全撤離競爭性市場。

從效率上看,低效的混合所有制(公私混合制)應該向高效的私有制(股份制)演進,然而,制度變遷并非必然,路徑依賴,將使得演變十分困難。第一,從政治上考慮,政府未必主動調整國家與國企關系,或者說,國資不會積極地退出競爭性領域。政府不會主動失去干預經濟的重要手段。第二,從經濟上考慮,國企本身構成利益集團,國企會竭力維持現狀,利用政府權力維持行政壟斷、行業壟斷,維護特權,保證國企集團利益。第三,政府與國企已經結成利益共同體(政企共謀)。政府利用國企調控經濟,實現經濟目標、政治目標、社會目標等,同時,國企利用政府維持壟斷地位、集團利益。

六、政策建議

國有資本投資、經營領域關乎一個國家的國民經濟整體效率問題,尤其國有資本比重較大國家。因此,建議全國人大(代表人民與社會)積極立法,依據效率原則與公共利益原則,合理界定國有資本邊界,約束政府投資或擴張國企沖動。否則,當混合所有制推動國企極力擴張,大量兼并民企(正在發生),導致“國進民退”,最終控制(覆蓋)整個國民經濟時(目前,國企主導國民經濟),國企低效一定會大面積爆發,國家財政將難以為繼。那時,政府無奈被動地調整混合所有制經濟,國有資本被迫逐步退出競爭性領域。市場經濟中,效率為王,一個鐵律。當然,目前,混合所有制國企仍然主導中國經濟發展,國有企業撤離競爭性領域必然是一個艱難而漸進的過程,然而,我們必須堅持這個方向毫不動搖。

注釋:

①關于國企效率實證研究,國內文獻較多,也較充分,無需專門研究,本文只是利用已有研究成果。

②中共十八屆三中全會要求,完善國有資本經營預算制度,提高國有資本收益上繳公共財政比例,2020年提至30%。1994—2007年,國有企業從未上繳資本收益。

③白天亮采訪國資委主任楚序平:國資委官員:2020年絕大部分國企將成混合所有制,http://news.sina.com.cn/c/2013-11-22/034028776976.shtml。

參考文獻:

[1]吳敬璉.當代中國經濟改革教程[M].上海:上海遠東出版社,2010:123-124.

[2]陳波,張益鋒.我國國有企業高效率論[J].馬克思主義研究,2011,(5).

[3]劉瑞明,石磊.國有企業的雙重效率損失與經濟增長[J].經濟研究,2010,(1).

[4]吳延兵.國有企業雙重效率損失研究[J].經濟研究,2012,(2).

[5]天則經濟研究所課題組.國有企業的性質、表現、改革[J].中國民營科技與經營,2012,(2).

[6]劉元春.國有企業的“效率悖論”及其深層次的解釋[J].中國工業經濟,2001,(7).

[7]吳敬璉.當代中國經濟改革教程[M].上海:上海遠東出版社,2010:145(轉引自Margaret Blair:Ownership and Control,Washington DC:The Brookings Institute,1995,p.46).

責任編輯:許永兵

Mixed Ownership: Transitional Institution Arrangement

WU Kaiqun

(1. School of Commerce, Anhui University of Technology, Maanshan 243000, Anhui, China;

2. Center for Political Economics Research,Anhui University of Technology, Maanshan 243000, Anhui, China)

Abstract: After more than 30 years of reform, the state-owned enterprises with the mixed ownership occupy a dominant position. The paper uses both empirical and institutional analysis to explain why they become the transitional institutional arrangement. Empirically, compared with the private enterprises, they are lower in efficiency. Theoretically, they have never change radically in nature and location, and have the problems such as administrative intervention and objective conflicts, which lead to low efficiency. Thus they are the transitional institutional arrangement. Their evolution direction is : the state-held enterprises turn into the state-participated ones and state-preferred-stock ones,that is to say, the state-owned assets reduce shares while the private-owned assets add and finally the state-owned assets withdraw form the competitive areas at all, even quit profit areas. And the mixed ownership of state-owned enterprises evolving paths are shown as a process from low to high in efficiency.

Key words: State-owned Enterprises; Mixed Ownership; Institutional arrangement; Private-owned Enterprises; Administrative intervention; Holding state-owned Enterprises; Preferred stock state-owned Enterprises

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

現代商貿工業(2016年35期)2016-04-09 06:59:34

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32