P2P網貸平臺風險與平臺特征

2017-05-10 21:51:41王偉紀金言鄧偉平

河北經貿大學學報 2017年3期

關鍵詞:互聯網金融

王偉+紀金言+鄧偉平

摘要:使用改進的CRITIC法對我國54家P2P網貸平臺風險進行評價,發(fā)現2015年5月—2016年8月樣本平臺風險得分和風險評級均處于嚴峻的低水平狀態(tài)。通過橫縱向差異比較,可以得出不同特征的平臺在風險得分上存在一定的對應關系,進一步的面板模型檢驗顯示:股東背景、注冊資本和運營時間對風險得分有正向影響,平均收益率則是負向作用。

關鍵詞:P2P網貸平臺;平臺特征;改進的CRITIC法;面板模型;互聯網基因;互聯網金融

中圖分類號:F830.29 文獻標識碼:A 文章編號:1007-2101(2017)03-0056-09

一、引言

由于被賦予民主金融、普惠金融和金融脫媒等多種意義,P2P(Peer to Peer)網貸平臺自2005年在美國等發(fā)達國家興起后就一直備受關注。但事實證明,沒有超強的互聯網基因、創(chuàng)新思維和風險管控能力,P2P網貸平臺難以“修成正果”,詐騙、跑路、體現困難等現象應接不暇,歇業(yè)、轉型、洗牌等行業(yè)陣痛開始涌現。P2P的核心要義是“基于互聯網思想的金融”(Allen et a1.,2002)[1],在創(chuàng)新活力的激發(fā)下,也帶來了新的風險。2015年以來,e租寶、大大集團、金鹿財行、中晉系等相繼被查,2016年5月美國最大的P2P平臺Lending Club亦曝出違規(guī)放貸丑聞,這些不僅給投資者造成了巨大損失,影響了行業(yè)的社會聲譽,還使得監(jiān)管改革呼聲漸高、監(jiān)管挑戰(zhàn)前所未有。2016年8月,期待已久的《網絡借貸信息中介機構業(yè)務活動管理暫行辦法》由銀監(jiān)會等四部委正式頒布生效,在監(jiān)管新規(guī)下,加強網貸平臺風險監(jiān)管除了漸進立法、完善準入門檻和退出機制、加強行業(yè)自律和建立征信體系外,還應加強風險的過程監(jiān)管,實施風險的動態(tài)監(jiān)控和定量評價。監(jiān)管要根據行業(yè)風險和單個平臺風險的不同實施分類監(jiān)管,因而開展風險評價,進行不同特征平臺間的比較就很有必要。

二、文獻回顧

學術界對P2P網貸平臺風險的研究主要集中在三個方面。

1. 個人信用風險的研究。Lin et a1.(2009)把P2P網貸中借款人基本財務信息稱之為“硬信息”,而社交網絡信息被稱為“軟信息”[2]。出借人如果能充分利用“軟信息”就可以提高用戶間信用度,降低個人違約風險(Bruett,2007)[3]。Sufi(2007)和Michael Klafft(2008)認為,投資者缺乏經驗進一步放大了網絡環(huán)境下P2P平臺的信用風險[4] [5]。Herzenstein et a1.(2008)、Pope和Sydnor(2011)認為,P2P網貸平臺是由投資者個人而非借貸平臺篩選確定借款人是否值得信賴,更容易出現借款人通過虛假陳述騙取借款的情況[6] [7]。劉峙廷(2013)、黃震(2015)、王夢佳(2015)、于曉虹和樓文高(2016)分別使用AHP層次分析法、BP神經網絡模型、Logistic回歸模型和隨機森林分類回歸算法對P2P平臺的借款人信用風險進行評估[8] [9] [10] [11]。孫同陽和謝朝陽(2015)通過構建決策樹模型,發(fā)現P2P網貸平臺的信用評級過度依賴線上認證而忽視信用逾期行為,缺乏動態(tài)信用評級所需要的要素,評級體系不具備欺詐識別和自動糾錯的相關機制[12]。

2. 風險成因的研究。Freedman、Jin(2011)、Yum et a1.(2012)認為信息不對稱導致 P2P 網貸平臺產生逆向選擇和道德風險問題[13] [14]。Michaels(2012)發(fā)現網貸平臺責任的缺失使網絡借貸市場運行有效性下降,因而帶來較大的風險[15]。Lee et a1.(2012)通過研究韓國最大P2P平臺上的“從眾行為”發(fā)現,“從眾行為”導致網絡借貸風險加大[16]。Gonzalez和Loureiro(2014)認為感知吸引力、年齡和性別等個人特征影響P2P借貸成功率,個人特征信號不顯著會帶來平臺風險[17],但提供更多的信息來對貸款人進行篩選,可大大減少高風險貸款的拖欠率(Miller,2015)[18]。Serranocinca et a1.(2015)進一步實證得出,利率越高平臺違約的概率就越高[19]。Pokorná和Sponer(2016)的實證結論表明,較高的盈利能力、流動性和資產規(guī)模意味著違約風險較低,而高負債和高杠桿意味著違約風險較高[20]。官大飚(2012)、吳佳哲(2015)認為羊群效應和破窗理論會增加聲譽風險[21] [22];吳曉光和曹一(2011)指出,缺乏資信和評級會引發(fā)網貸平臺風險[23];何曉玲和王玫(2013)等認為,缺乏監(jiān)管、變相吸儲、資金池和洗錢等行為催生了一大批問題網貸平臺[24]。

3. 風險類別及評價研究。國內相關的研究相對較多,如張巧良和張黎(2015)提出P2P網貸平臺存在法律風險、市場風險、信用風險、技術風險、無序競爭風險、內部管理風險、聲譽風險、與機構合作風險等八大風險[25]。唐藝軍和葛世星(2015)還指出了操作風險、流動性風險和信息污染風險[26]。宋飛飛和黃作明(2015)運用故障樹和層次分析法相結合的辦法,構建了P2P平臺風險評價指標體系[27]。唐嘉悅(2015)采用層次分析法構建層次結構模型,確定風險指標權重,對10家網貸平臺2014年數據進行計算,結果顯示人人貸風險得分最高、陸金所得分最低[28]。王立勇和石穎(2016)采用二層次CRITIC—灰色關聯模型構建風險評價體系,運用Var方法測算風險大小,發(fā)現2014年前三個季度平臺整體風險較高,第四季度在信用風險與市場風險下降的作用下呈下降趨勢[29]。在風險評價實踐方面,目前僅有大公國際不定期發(fā)布P2P風險黑名單和預警名單,但評價方法不公開。其他如中國社會科學院金融研究所、網貸之家、融360、網貸天眼等,只是對平臺進行發(fā)展能力評級,并未涉及專門的風險評價。

已有的文獻對P2P網貸平臺風險進行了探究,但研究對象要么籠統(tǒng)地針對所有平臺,要么局限在一家或幾家網貸平臺,樣本量和經驗證據明顯不足。同時,很少有文獻從平臺特征的角度出發(fā)進行風險的差異性比較,并檢驗平臺特征與平臺風險之間的關系。為此,筆者試圖找出解答這些問題的相關證據。

三、P2P網貸平臺風險

(一)風險評價方法

網貸平臺風險評價方法主要有層次分析法、模糊綜合評價法、主成分分析法和BP神經網絡法等。層次分析法由于簡單易操作而被大多數人采用,但在專家打分環(huán)節(jié)中,風險重要性排序的主觀分歧使得評價結果差異明顯,可參考性就不強,模糊綜合評價法同樣存在這個問題。主成分分析法在評價指標眾多而不好作出選擇時優(yōu)越性凸顯,但目前國內P2P網貸平臺成立時間短,用以度量風險的指標不僅難以獲取,連續(xù)性也不夠,加上評價時容易丟失部分信息,因而不太適用。BP神經網絡法能克服人工評價帶來的人為因素的隨機性、不確定性和模糊性,但需要先驗結果。改進的CRITIC法是一種可選擇的方法,不僅客觀、全面、無需先驗結果,還綜合了熵權法等同類方法的優(yōu)點,考慮了指標變異大小對權重的影響以及各指標間的沖突性。

最初的CRITIC法由Diakoulaki(1995)提出,其基本思路是以對比強度和評價指標之間的沖突性為基礎,確定指標的客觀權重Wj:

Wj=■,i=1,2,...,n;j=1,2,...,m

式中,σj代表第j個指標的標準差,rij代表第i個指標和第j個指標之間的相關系數,■(1-rij)則是它們沖突性的量化指標。如果表達式中分子越大,那么第j個評價指標所包含的信息量越大,該指標的相對重要性也就越大。CRITIC法未考慮指標間的離散性,但熵權法能彌補這一缺陷,因而提出改進的CRITIC法,其客觀權重W′j表達式為:

W′j=■,i=1,2,...,n;j=1,2,...,m

式中ej為熵權法的客觀權重,表達式為:

ej=-(lnn)-1■■ln■,i=1,2,...,n;j=1,2,...,m

dij是對原始數據fij進行標準化后的數據,其算法為:

dij=■,當fij為正指標■,當fij為正指標

因此最終的風險平均值Vi=100×■W′jdij

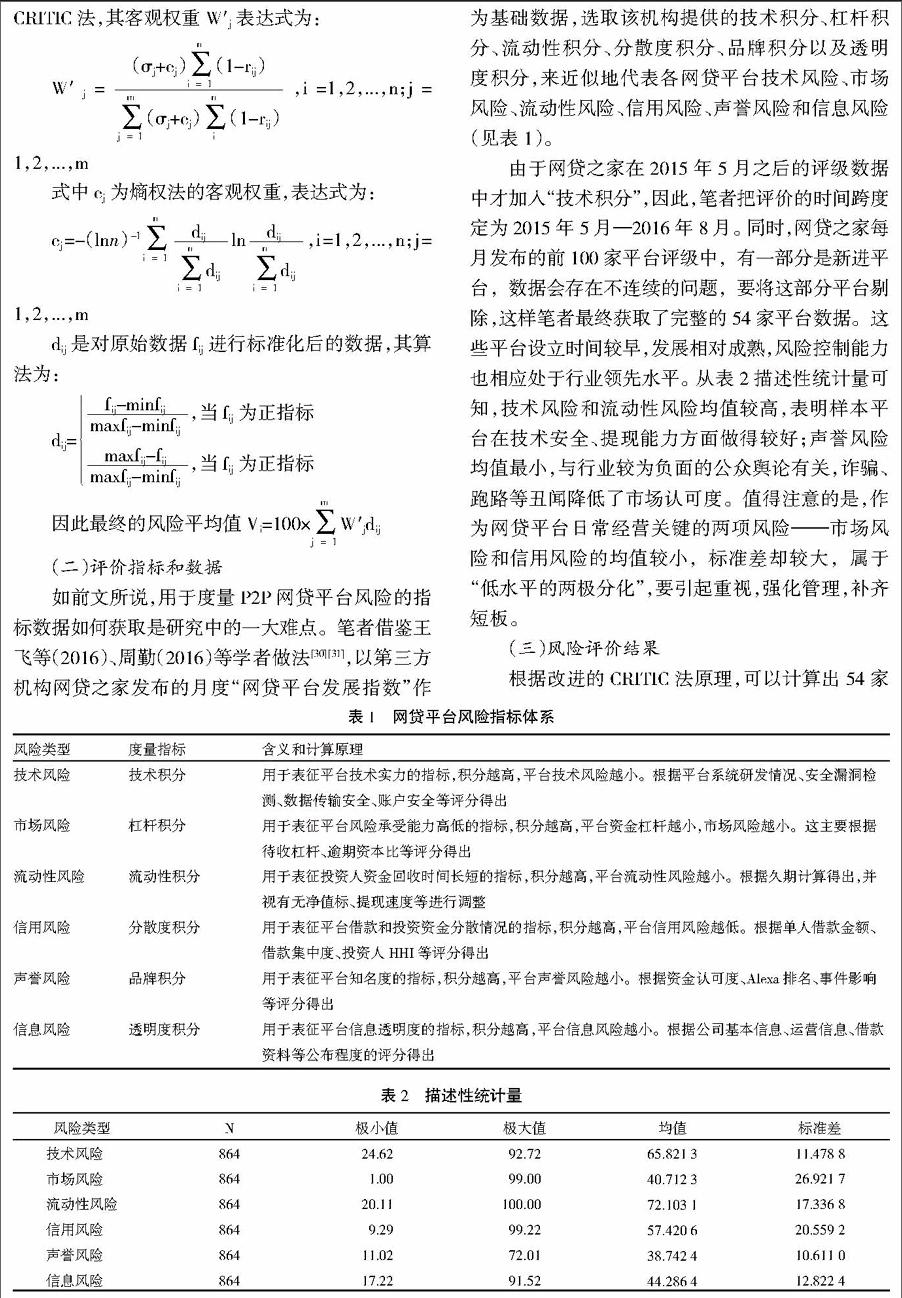

(二)評價指標和數據

如前文所說,用于度量P2P網貸平臺風險的指標數據如何獲取是研究中的一大難點。筆者借鑒王飛等(2016)、周勤(2016)等學者做法[30] [31],以第三方機構網貸之家發(fā)布的月度“網貸平臺發(fā)展指數”作為基礎數據,選取該機構提供的技術積分、杠桿積分、流動性積分、分散度積分、品牌積分以及透明度積分,來近似地代表各網貸平臺技術風險、市場風險、流動性風險、信用風險、聲譽風險和信息風險(見表1)。

由于網貸之家在2015年5月之后的評級數據中才加入“技術積分”,因此,筆者把評價的時間跨度定為2015年5月—2016年8月。同時,網貸之家每月發(fā)布的前100家平臺評級中,有一部分是新進平臺,數據會存在不連續(xù)的問題,要將這部分平臺剔除,這樣筆者最終獲取了完整的54家平臺數據。這些平臺設立時間較早,發(fā)展相對成熟,風險控制能力也相應處于行業(yè)領先水平。從表2描述性統(tǒng)計量可知,技術風險和流動性風險均值較高,表明樣本平臺在技術安全、提現能力方面做得較好;聲譽風險均值最小,與行業(yè)較為負面的公眾輿論有關,詐騙、跑路等丑聞降低了市場認可度。值得注意的是,作為網貸平臺日常經營關鍵的兩項風險——市場風險和信用風險的均值較小,標準差卻較大,屬于“低水平的兩極分化”,要引起重視,強化管理,補齊短板。

(三)風險評價結果

根據改進的CRITIC法原理,可以計算出54家平臺2015年5月—2016年8月的風險得分,將各月風險得分進行簡單平均,得到最終的風險得分(見表3)。得分越高,代表平臺的風險控制能力越強,反之則越弱,易知風險管控能力前3名的網貸平臺分別為拍拍貸(61.95)、生菜金融(59.82)、開鑫貸(57.51),風險管控能力后3名中的平臺分別為向上金服(26.20)、愛投資(31.11)、金融工場(33.29)。

結合我國P2P網貸平臺發(fā)展實際,筆者將得分大于80的平臺設置為AA級(優(yōu)秀),70~80分的為A級(優(yōu)良),60~70分為B級(合格),50~60分為C級(關注),40~50分為D級(警示),小于40分為HR級(危險)。不難看出,處于國內領先水平的54家網貸平臺,風險評級的情況并不樂觀:評級為優(yōu)秀和優(yōu)良的為0家,合格的僅1家,兩者之和占比不到2%,也即絕大多數網貸平臺風險評級不合格,風險管控的形勢十分嚴峻;在不合格的53家平臺中,關注的有26家,警示的有17家,危險的有10家,警示和危險的平臺數量和比例均嚴重偏高,揭示了整個網貸行業(yè)風險集中度還處于居高不下的局面,亟需強化行業(yè)引導和監(jiān)管,加大高風險平臺的風險預警。但從另一個方面來講,我國網貸平臺風險評級普遍偏低又是一大機遇,顯示了網貸行業(yè)風險管控體系建設還有很大的成長空間,在規(guī)范和促進平臺發(fā)展的同時,要著力提升抵御風險的綜合管控能力。

54家平臺中風險評級最高的為拍拍貸,它是國內第一家P2P公司,采取的是出借人自擔風險模式,網站僅充當交易平臺,不提供擔保,其風險控制手段主要是基于大數據征信,建立“魔鏡”信用評級系統(tǒng),逾期貸款率1.71%,低于P2P行業(yè)和銀行業(yè)。而以生菜金融、開鑫貸等為代表的“第二梯隊”,大多建立了連帶責任擔保機制和風險準備金,但盈利能力弱,在缺乏持續(xù)投入的情況下,最終將影響平臺各類風險管控能力的提升。風險得分最小的向上金服、愛投資等處于風險暴露期的平臺,風險控制能力弱,在累積效應和連鎖反應下,很容易出現風險集中爆發(fā),應高度關注這10家危險級平臺。總之,在當前絕大多數平臺評級不合格、相當數量平臺還潛藏高危風險的嚴峻形勢下,亟需加強我國網貸行業(yè)的風險監(jiān)管,加速推進平臺風險控制能力建設。

表4給出了風險評價的分解情況。從風險總得分來看,數值較為集中地分布在40~50分,沒有月份為B、C級,也沒有出現HR級,評級全部為D級區(qū)域,表明處于考察期的54家平臺風險形勢處于警示狀態(tài)。這與各平臺風險評級有所不同。從總得分變動來看(見圖1),峰值形成時間為2015年6月—2015年9月,谷值則出現在2015年5月和2016年4月—2016年5月,先升后降,呈陡峭且峰值嚴重偏左的“倒U”形態(tài),網貸平臺風險在一定范圍內得到控制,但2016年又有加劇趨勢,這與2016年上半年網貸行業(yè)風險事件增多、問題平臺有蔓延之勢等情況相符。事實上,由于整個行業(yè)風險問題突出,2016年4月14日國務院組織了14個部委開展互聯網金融專項整治工作,首次在全國范圍內聯合打擊違法犯罪活動。

從風險類型來看,六類風險在得分上差異明顯,其中市場風險、流動性風險和信用風險的得分較高,技術風險、聲譽風險和信息風險的得分較低,前三類風險對總得分的貢獻顯著高于后三類風險,說明目前網貸行業(yè)風險管控更專注于與日常經營密切相關的前三類風險。但值得注意的是,市場風險均值小、技術風險均值大(見表2),但兩者得分卻相反,說明市場風險的客觀權重遠大于技術風險,產生了“位高權不重”的錯配現象,應加強資源優(yōu)化,提升市場風險管控能力以及技術風險對總得分的貢獻度。從風險得分變化來看,技術風險、流動性風險和聲譽風險隨時間推移有逐步下降的趨勢,市場風險、信用風險和信息風險則較為穩(wěn)定。

四、P2P網貸平臺風險與平臺特征

對于網貸平臺風險與平臺特征之間的關系分析,筆者采用的是間接比較法和直接回歸法,以示兩者的外在邏輯關系和內在影響程度。

(一)不同特征平臺的風險比較

每一個P2P網貸平臺都有自身特質,風險管理經驗和能力自然不同。多個個體按照某一標準劃分為不同群體,個體間差異也會反映到群體間的不同。按照這樣的思路,筆者依據不同特征對54家平臺作了劃分,以便進一步觀察其風險差異(見表5)。

從股東背景來看,銀行系風險評價得分最高,國資系、上市公司系分列其后,民營系得分最低。銀行系在技術風險和信息風險方面存在優(yōu)勢,得分基本為其他背景平臺的2倍,可能與這些平臺的“銀行基因”有關。但由于銀行系平臺給出的平均收益率低,基本無債權轉讓產品上線,整個平臺的流動性不高,使得風險管理得分最低,成為亟需補齊的短板。國資系平臺的市場風險得分優(yōu)勢明顯,不僅超過銀行系,還大大領先于上市公司系和民營系,充分說明其在市場風險管控方面經驗豐富。上市公司系和民營系的優(yōu)勢在于流動性風險得分,這主要受益于公司治理活力強、創(chuàng)新管制較松、管理和生產效率高等有利條件,但其他類型風險得分均處于落后局面,也警示了其亟需加強全面風險管理。

從注冊資本來看,處于高注冊資本特征的平臺,風險得分越高,風險管控能力越強。其中,“5億元及以上”的平臺風險得分為55.392,明顯高于“5億元以下”的平臺;但注冊資本為“5 000萬元以下”與注冊資本為“5 000萬元~1億元”的平臺風險得分幾無差異,同時,注冊資本在“1億元~5億元”的平臺也只有很小的領先優(yōu)勢。要保證網貸平臺的安全性,注冊資本似乎存在一個“安全閾值”。與此同時,高注冊資本特征的平臺有較高的風險得分,主要是其技術風險、信用風險和信息風險方面的得分較高,而這正是低注冊資本特征平臺的短板。當然,低注冊資本特征的平臺在市場風險、流動性風險方面也有一定的優(yōu)勢,但這四類注冊資本的網貸平臺在聲譽風險得分方面差異很小。

從平均收益來看,收益率高低與平臺風險得分高低有關,但并非對稱分布。其中,平均收益率小于9%的平臺由于市場風險得分領先,導致了風險總得分最高為51.897,高于收益率大于9%的平臺;但收益率在15%以上的平臺風險得分并非最低,相反還高于收益率在9%~12%以及12%~15%的平臺,顯示了收益率與平臺安全性存在不吻合的一面。因為根據一般的邏輯,風險與收益對稱,允諾高收益的背后必然要冒更高的投資風險,即使網貸平臺作為純粹的信息中介,上線高收益標的無疑會傳遞高風險,也會帶來安全隱患。在實踐中,一些網貸平臺為招攬人氣發(fā)放高收益、超短期限的“秒標”,虛構交易和非法集資,不僅偏離了網貸平臺原有的定位,最終還引發(fā)了詐騙、跑路甚至倒閉的不良后果。

從平臺運營時間來看,存續(xù)期的長短與平臺風險總得分之間弱相關。運營時間在2年及以下的平臺,風險總得分較高為49.437,但相比平臺背景、注冊資本和平均收益中的排名第一的得分要低。運營時間在3~4年的平臺,風險得分為47.002,排名第二,運營時間在2~3年和4年以上的平臺,風險得分分別為46.925和46.418,排名第三和第四,不過總體上2年以上的平臺風險得分的差異性較小,波動區(qū)間為46~47,顯示了得分的趨同性。從風險得分的構成來看,不同存續(xù)期的網貸平臺,在技術風險、流動性風險、聲譽風險和信息風險的得分上較為接近,但在市場風險和信用風險的得分上差異較大,存續(xù)時間短的平臺市場風險得分高、信用風險得分低,存續(xù)時間長的平臺則剛好相反。

(二)平臺特征對平臺風險的影響

從前述分析可以看出,平臺風險與平臺特征之間存在關聯,但這種關聯性有多強,具體影響作用如何,還需要進一步探討。為此,筆者建立以下面板數據模型:

Rik,t=α0+α1Bak,t+α2Cak,t+α3Rak,t+α4Tik,t+μk,t

上式中,Ri為風險得分,i=1,2,...,7,分別代表平臺風險總得分、技術風險得分、市場風險得分、流動性風險得分、信用風險得分、聲譽風險得分和信息風險得分。Ba為股東背景(民營系賦值1,上市公司系賦值2,國資系賦值3,銀行系賦值4),Ca為注冊資本,Ra為平均收益率,Ti為運營時間,數據來源于網貸之家。k=1,2,…,54,t=2015年5月,2015年6月,…,2016年8月,μ代表隨機擾動項。

表6給出了估計結果。從模型1中各變量系數的符號來看,股東背景、注冊資本和運營時間等平臺特征對風險總得分的影響方向為正,而平臺平均收益率對風險總得分的影響方向為負,與前面的分析結果和理論預期基本相符。從變量的回歸系數和顯著性來看,股東背景對風險總得分的影響能力要強于平均收益率、注冊資本和運營時間,顯著性也要強(可觀察p值)。值得注意的是,注冊資本的回歸系數盡管為正,但很接近于0,說明注冊資本的提高對平臺風險總得分的推動作用并不明顯,設想通過提高注冊資本下限、設置所謂的“安全閾值”,以增強平臺的風險抵抗能力尚缺乏可靠證據。相反,通過優(yōu)化股東背景,保持中低平均收益率和較長的運營時間,能較大程度地降低各網貸平臺的運營風險,減少行業(yè)性、系統(tǒng)性風險集中爆發(fā)的可能性。

模型2~7考察了平臺特征對六類不同風險的影響情況。各解釋變量在10%的顯著性水平下通過了檢驗,回歸系數的符號方向保持一致,但大小有所不同。從縱向來看,對于技術風險、市場風險、流動性風險、聲譽風險和信息風險而言,股東背景的回歸系數最大,與總風險類似;例外的是信用風險,對其影響程度最強的是運營時間。從橫向來看,股東背景對市場風險得分的影響最大,對信用風險得分的影響最小;注冊資本對各類風險得分的影響均較小;平均收益率對聲譽風險得分的副作用最強,對信用風險得分的副作用最弱;運營時間對信用風險得分的貢獻能力最大,對流動性風險得分的貢獻能力最小。易知,通過橫縱向對比,能針對平臺各類風險管控中的短板提出相應的解決措施,能根據平臺風險影響因素的作用程度找出提高風險得分的有效路徑。

五、結論與建議

筆者對54家P2P網貸平臺2015年5月—2016年8月的運營風險進行了評價,比較了不同特征平臺的風險差異,實證檢驗了平臺特征對平臺風險的影響。研究結果顯示:樣本平臺的風險得分和風險評級均處于低水平,合格平臺僅1家;在16個月的考察期中,樣本平臺均處警示狀態(tài);在相關的六類風險得分中,市場風險、流動性風險和信用風險的得分較高,技術風險、聲譽風險和信息風險的得分較低。進一步對平臺風險與平臺特征之間關系的研究發(fā)現,在間接比較中,不同特征的平臺在風險得分上存在一定的對應關系,在直接回歸中,股東背景、注冊資本和運營時間對風險總得分有正向影響,平均收益率則是負向作用。

本文啟示在于:第一,加快建立P2P網貸平臺風險評價體系和風險管控體系。《網絡借貸信息中介機構業(yè)務活動管理暫行辦法》劃定了網貸平臺10項義務和13條業(yè)務紅線,但仍缺乏明細的風險評價和管控機制,建議由銀監(jiān)會出臺《互聯網金融風險評級體系》《互聯網金融合規(guī)風險管理指引》等配套制度。第二,健全企業(yè)和個人征信體系,完善平臺信息披露制度。未來網貸平臺的業(yè)務將主要轉向個人消費貸款、中小微企業(yè)貸款等小額融資需求,而這類群體的征信系統(tǒng)還沒有接入網貸平臺,信用記錄的完整性和準確性也有待提高。同時,作為信息中介的網貸平臺,自身信息的披露也有待加強,建議由中國互聯網金融協會牽頭負責實施。第三,網貸平臺應優(yōu)化股東結構,提升平臺背景,維持合理的收益率,規(guī)避短期目標,實行持續(xù)的合規(guī)經營、高效經營,從而不斷提高平臺的風險抵御能力。

參考文獻:

[1]Allen F,Mcandrews J,Strahan P. E-Finance:An Introduction[J]. Journal of Financial Services Research,2002,22(1):5-27.

[2]Lin M,Prabhala N R,Viswanathan S. Can Social Networks Help Mitigate Information Asymmetry in Online Markets?[C]International Conference on Information Systems,Icis 2009,Phoenix,Arizona,Usa,December,2009.

[3]Bruett T. Cows,Kiva,and Prosper.Com:how disintermediation and the internet are changing microfinance[J]. Community Development Investment Review,2007,3(2):44-50.

[4]Sufi A. Information Asymmetry and Financing Arrangements:Evidence from Syndicated Loans[J]. Journal of Finance,2007,62(2):629-668.

[5]Michael Klafft. Peer to Peer Lending:Auctioning Microcredits over the Internet[J]. Social Science Electronic Publishing,2008.

[6]Herzenstein M,Andrews R L. The democratization of personal consumer loans?determinants of online peer—to peer loan auctions[J]. Bulletin of the University of Delaware,2008,15(3):274-277.

[7]Pope D G,Sydnor J R. What′s in a Picture?:Evidence of Discrimination from Prosper.com[J]. Journal of Human Resources,2011,46(1):53-92.

[8]劉峙廷.我國P2P網絡信貸風險評估研究[D].南寧:廣西大學,2013.

[9]黃震.基于BP神經網絡模型的中國P2P借款人信用風險評估研究[D].北京:北京交通大學,2015.

[10]王夢佳.基于Logistic回歸模型的P2P網貸平臺借款人信用風險評估[D].北京:北京外國語大學,2015.

[11]于曉虹,樓文高.基于隨機森林的P2P網貸信用風險評價、預警與實證研究[J].金融理論與實踐,2016,(2):53-58.

[12]孫同陽,謝朝陽.基于決策樹的P2P網貸信用風險評價[J].商業(yè)經濟研究,2015,(2):81-82

[13]Seth Freedman,Ginger Zhe Jin. Learning by Doing with Asymmetric Information:Evidence from Prosper.Com[J]. Nber Working Papers,2011:203-212.

[14]Yum H,Lee B,Chae M. From the wisdom of crowds to my own judgment in microfinance through online peer-to-peer lending platforms[J]. Electronic Commerce Research & Applications,2012,11(5):469-483.

[15]Michels J. Do Unverifiable Disclosures Matter? Evidence from Peer-to-Peer Lending[J]. Accounting Review,2012,87(4):1385-1413.

[16]Lee E,Lee B. Herding behavior in online P2P lending:An empirical investigation[J]. Electronic Commerce Research & Applications,2012,11(5):495-503.

[17]Gonzalez L,Loureiro Y K. When can a photo increase credit? The impact of lender and borrower profiles on online peer-to-peer loans[J]. Journal of Behavioral & Experimental Finance,2014,2:44-58.

[18]Serranocinca C,Gutiérreznieto B,Lópezpalacios L. Determinants of Default in P2P Lending.[J]. Plos One,2015,10(10).

[19]Miller S. Information and default in consumer credit markets:Evidence from a natural experiment[J]. Journal of Financial Intermediation,2015,24(1):45-70.

[20]Pokorná M,Sponer M.Social Lending and Its Risks[J].Procedia-Social and Behavioral Sciences,2016,220(31):330-337.

[21]官大飚.我國P2P網絡借貸發(fā)展存在的風險及其監(jiān)管對策[J].臺灣農業(yè)探索,2012,(5):61-64.

[22]吳佳哲.基于羊群效應的P2P網絡借貸模式研究[J].國際金融研究,2015,(11):88-96.

[23]吳曉光,曹一.論加強P2P網貸平臺的監(jiān)管[J].南方金融,2011,(4):32-35.

[24]何曉玲,王玫. P2P網絡借貸現狀及風險防范[J].中國商論,2013,(20):79-79.

[25]張巧良,張黎. P2P網貸平臺風險評價指標研究——基于層次分析法[J].審計與經濟研究,2015,(6):85-94.

[26]唐藝軍,葛世星.我國P2P網絡信貸風險控制實證分析[J].商業(yè)研究,2015,(10):64-72.

[27]宋飛飛,黃作明. P2P平臺風險管理評價指標體系的構建[J].商,2015,(47):182-183.

[28]唐嘉悅.P2P平臺風險評價及控制研究[D].青島:青島理工大學,2015.

[29]王立勇,石穎.互聯網金融的風險機理與風險度量研究——以P2P網貸為例[J].東南大學學報(哲學社會科學版),2016,(2):103-112.

[30]王飛,王永健,莊雷.信任危機、逆向選擇與品牌重建——來自網貸之家的經驗證據[J].統(tǒng)計與信息論壇,2016,(7):95-99.

[31]周勤,王飛.信息不對稱與”言多必失“——來自中國P2P網貸平臺的證據[J].東南大學學報(哲學社會科學版),2016,(3):78-84.

責任編輯:李金霞

Risks and Platform Features of P2P Lending Platform

——Empirical Evidence from 54 Platforms in China

WANG Wei1,2,Ji jinyan3,DENG Weiping4

(1. National Research Center for Upper Yangtze Economy,,Chongqing Technology and Business University,Chongqing, 400067,China;2.Department of finance,Chongqing College of Finance and Economics, Chongqing, 402160,China;

3.School of Economics and Management, Beijing University of Chemical Technology,Beijing 100029;

4.Survey and Statistics Section,Qingyuan central sub-branch of PBC,Guangzhou, Guangdong,511515,China)

Abstract:Using the improved CRITIC method to evaluate the risk of 54 P2P lending platforms, it is found that the risk score and risk rating of the sample platforms from May, 2015 to August, 2016 are all in a severe low level. Based on the comparison of horizontal and vertical differences, we conclude that there is a certain correspondence among the risk scores of platforms with different features. Further panel model tests show that the background of shareholders, registered capital and operating time have a positive impact on the risk score, but a negative effect on the average yield .

Key words:P2P Lending Platform;Platform Features;Improved CRITIC Method;Panel Model; Internet Gene; Internet Finance

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21